錦江酒店和首旅酒店財務風險與預防分析

2021-10-23 21:53:17黨印劉彤

國際商務財會 2021年12期

關鍵詞:財務風險

黨印 劉彤

【摘要】錦江酒店和首旅酒店2015—2019年的財務數據顯示,兩家酒店總體上不存在明顯的財務風險,與行業平均水平相比,各自在細分領域存在一定的潛在風險。文章對兩家酒店的管理模式和管理系統進行了分析,以期可將其實時監測運營情況、加強風險預警等風險預防措施為國內其他酒店借鑒。

【關鍵詞】錦江酒店;首旅酒店;財務風險;風險預防

【中圖分類號】F253.7;F275

*基金項目:本文受中國勞動關系學院2017年校級科研一般項目“中國旅游酒店上市公司對外投資研究”(17YY011)支持。

一、引言

新冠肺炎疫情給全球及中國的旅游酒店業帶來了巨大沖擊。據文化和旅游部統計,2020年中國國內旅游總人次為28.79億,同比下降52.1%;旅游總收入為2.23萬億元,同比下降61.1%。我國的本土酒店不僅面臨著疫情帶來的顧客數量減少問題,也面臨國際品牌酒店瓜分中國市場的局面。加強運營管理,保證財務穩健性是各酒店渡過疫情特殊時期的基本要求。關注現金流壓力、優化投資模式、保證收益質量、加強財務風險預防是保持財務穩健性的必然選擇。國內外學者對財務風險的研究卷帙浩繁,但對酒店行業尤其是中國代表性酒店財務風險的對比分析相對較少。本文將基于該領域的一般化理論,分析中國代表性酒店的財務風險與預防措施,為國內其他酒店提供可借鑒的風險預防方案。

本文選取國內酒店業兩家龍頭企業北京首旅酒店(以下簡稱“錦江酒店”)和上海錦江國際酒店(以下簡稱“首旅酒店”)為研究對象基于近五年的年度報告和內部控制報告,對比近五年的財務數據,分析兩家酒店存在的財務風險,以及面對同一風險時兩家酒店的應對策略有何差異,面對不同風險時有何應對措施,進一步討論其他酒店如何借鑒經驗,預防財務風險,提升財務穩健性。

二、文獻綜述

(一)財務風險及其防控方式

Beaver最早提出財務風險的概念,計算企業債務對資產的比率,以此判定財務風險大小[1]。從財務風險的來源看,企業在不同的發展階段和運營環節面臨著不同的財務風險[2],早期研究主要關注貨幣升貶值風險,亦被稱為交易風險、貨幣折算風險[3],后來拓展到籌資風險、投資風險、資金回收風險和收益分配風險等。

早期的財務風險防控主要關注投資決策,基于投資組合理論選擇投資組合,規避投資風險。后來的研究關注更大的范圍,建立內部控制體系以解決內部財務風險,建立外部防控體系以解決外部財務風險[4]。一些學者還從現金流、風險預警、上下游產業鏈和管理角度展開研究。昂慧認為,財務風險防范需把現金流作為著力點,加強現金流管理,把控投資決策、籌資限度以及流動資產,從而防范風險[5]。建立風險預警系統亦有必要,基于公司年報、經營計劃以及相關的資料數據等信息,時刻監控變動的數據信息,為企業提供決策依據[6]。同時,企業的上下游產業鏈所面臨的財務風險也會間接影響本公司的營運能力,因此預警系統需加入上下游產業鏈的指標,以全面預防財務風險[7]。當企業面臨不可避免的風險時,可以采用轉移風險、風險對沖、風險補償的方式化解風險[8]。魯桐等認為,企業的董事長和總經理是否是由同一個人兼任能夠影響到企業的財務績效,提出一人不兼任雙職的方法來降低決策風險,從而降低財務風險[9]。總體而言,相比于風險控制,預防風險更重要。

(二)酒店財務風險及其防控方式

國內學者在酒店業的財務風險防控研究中,主要分為三個維度。首先是針對不同的財務風險提出不同的控制措施;其次是從財務風險預防的角度提出風險預警系統;最后是從企業并購和重大公共衛生問題等方面分析財務風險防控方式。

在酒店業財務風險劃分上,汪海若認為,借助生產多元化轉移投資風險,酒店提供多元化的產品和服務,從而降低生產風險,提高風險控制水平[10]。以下四位學者都將財務風險劃分為籌資風險、投資風險、資金回收風險、收益質量風險,不同的是,史靈歌認為不管在什么時間,以什么方式,是否進行收益分配,收益風險都會一直存在,需從風險控制流程的角度,加強對風險的識別、監測和控制[11]。馬金華從成本精細化管理的角度,建議建立核算體系,構建成本精細化管理條件,提升成本核算的實效性,降低財務風險[12]。丁睿和劉珊認為,可通過優化資本結構的方式內化財務風險[13]。以上研究基于整個酒店行業,汪越以華天酒店這一具體案例,分析了華天酒店面臨的籌資風險、投資風險、營運資金風險和收益分配風險,并提出了華天酒店財務風險評價體系的構建方法[14]。

在酒店財務風險預防措施中,國內學者普遍認為應建立財務風險預警系統,但是不同學者對于系統建立的出發點認識各異。褚國飛詳細闡釋了財務危機預警系統模型的建立過程,該模型以單個變量和多個變量共同分析財務數據繼而實現監控財務風險的目的[15]。劉微在闡述了財務風險預警指標體系構建的基礎上,提出了構建財務預警體系的保障措施[16]。

不同的外部環境也會帶來一定的財務風險,如酒店并購所帶來的財務風險,重大衛生安全事件給酒店帶來的財務風險。張燕燕以首旅酒店并購如家酒店為例,分析并購流程與財務風險的關系[17];黃蕾等在新冠肺炎疫情的背景下,以防范資金鏈斷裂這一角度切入,建議改善存貨管理模式、完善企業供應鏈、建立財務預警體系,以降低資金鏈斷裂所帶來的風險[18]。

總體而言,關于財務風險的一般化研究為特定行業的研究提供了基本規律和普遍參考,酒店業財務風險的相關研究更加細化,針對性更強,并結合一些新的經濟背景和行業事件,不斷深化。現有文獻在行業龍頭酒店財務風險的對比研究方面相對較少,在新冠肺炎疫情的大背景下,研究行業龍頭酒店的財務風險,對研判行業發展趨勢具有重要的參考價值,對行業內其他酒店亦有重要的借鑒意義。

三、錦江酒店和首旅酒店的財務風險比較

本文以中國酒店業代表性國企錦江酒店和首旅酒店為例,研究這兩家行業龍頭企業2015—2019年的財務風險情況和預防措施,為酒店業其他企業提供參考。

(一)籌資風險分析

企業籌集資金的方式有很多,錦江和首旅籌集資金的主要方式是借款。從錦江酒店和首旅酒店2019年的籌資活動產生的現金流量表可知,錦江酒店通過借款籌集全部資金,首旅酒店通過借款籌集63.05%的資金,兩家酒店均有明顯的現金流壓力,償還籌集資金是兩家酒店的共同財務問題。

1.短期償債能力分析

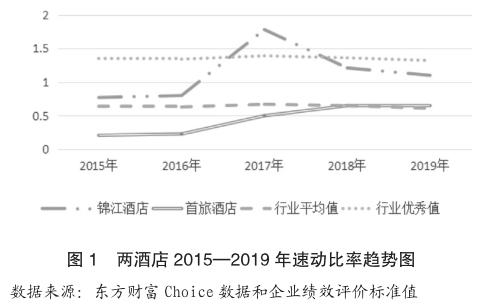

圖1表明,2015—2019年錦江酒店速動比率遠超行業平均值,在行業優秀值附近浮動,整體上呈上升趨勢;首旅酒店的速動比率逐漸接近行業平均值,呈向好趨勢。短期償債能力方面,錦江酒店優于首旅酒店。年報顯示,錦江酒店的非流動負債占主要部分,所以僅分析短期償債能力不夠全面,需分析兩家酒店的長期償債能力。

2.長期償債能力分析

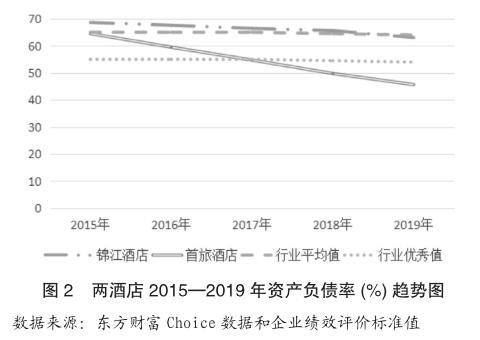

2015年以來,錦江酒店的資產負債率在行業平均值附近浮動,大部分時間高于行業平均值。首旅酒店呈逐年下降的趨勢,并且在最近三年遠低于行業優秀值。錦江酒店2015—2016年有大量的并購行為,產生大量借款和應收賬款,所以資產負債率較高。首旅酒店同樣展開了并購,也面臨資產負債率較高的情況,但首旅酒店在并購結束后,募集資金償還所欠債務,所以資產負債率呈下降趨勢。資產負債率越小,長期償債能力越強。

綜上所述,兩家酒店均不存在明顯的籌資風險,首旅酒店的短期償債能力弱于錦江酒店,大部分時間低于行業平均水平;錦江酒店長期償債能力弱于首旅酒店,大部分時間低于行業平均水平。作為行業龍頭企業,錦江酒店和首旅酒店的發展需要大量資金,不過長期償債能力和短期償債能力分別弱于行業平均水平,現金流壓力及籌資風險值得關注。

(二)投資風險分析

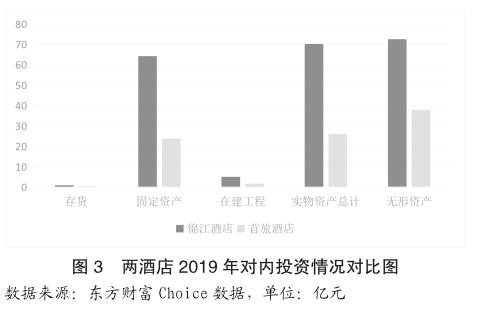

1.對內投資風險分析

由圖3可知,兩家酒店主要資產之間的對比關系趨同,比如存貨和在建工程的金額很小,無形資產金額超過固定資產,與實物資產相當,這說明兩家酒店都在轉向輕資產模式,對內投資發生了結構性轉變。

2.對外投資風險分析

由圖4可知,2015年、2016年錦江酒店的對外股權投資總額遠高于首旅酒店,從2017年開始,錦江酒店的擴張步伐減緩,對外股權投資大幅減少,不過仍略高于首旅酒店。

錦江酒店的對外股權投資規模遠大于首旅酒店,投資收益也遠高于首旅酒店。由圖5可知,2019年錦江酒店的投資收益主要來源于長期股權投資和金融投資,首旅酒店的投資收益主要來源于長期股權投資。無論是從投資收益總額還是收益來源上看,錦江酒店的收益情況都優于首旅酒店。

以上分析表明,錦江酒店的對內、對外投資規模和投資收益都遠大于首旅酒店。風險與收益高度相關,錦江酒店面臨的潛在投資風險也高于首旅酒店。

(三)營運資金風險分析

營運資金風險貫穿于公司的全部經營活動中,經營活動涉及很多環節,其中銷售環節和收款環節尤為重要,本文對這兩個環節展開分析。

1.銷售環節的存貨變現風險

在圖6中,兩家酒店的存貨周轉率介于行業平均值和行業優秀值之間。錦江酒店遠超首旅酒店,更接近行業優秀值。這表明,兩家酒店的存貨流動性較強,變現能力較強,超過行業平均水平,存貨積壓貶值的風險較低。

2.收款環節的應收賬款回收風險

在應收賬款方面,錦江酒店應收賬款周轉率略高于行業平均值,首旅酒店應收賬款周轉率遠高于行業優秀值(見圖7)。就這一指標而言,首旅酒店經營狀況良好,不存在應收賬款回收風險;錦江酒店只是稍微高于行業平均值,同時還呈下降趨勢,需保持關注,加強預防。

首旅酒店的總資產周轉率超過行業平均值,低于行業優秀值;錦江酒店在行業平均值附近變動,甚至近兩年內低于行業平均值(見圖8)。首旅酒店對于資產的利用程度較好,雖然圖中數據呈下降趨勢,但是最近三年內趨于穩定。從上文分析中,首旅酒店的總資產中非流動資產占比較大,而非流動資產中商譽又位居榜首,說明商譽對總資產周轉率的影響較大。相較于首旅酒店,錦江酒店的總資產周轉率較低,有進一步降低的可能性,存在一定運營風險。

綜合以上三項指標,從銷售環節來看,錦江酒店更勝一籌,從收款環節來看,錦江酒店的營運能力弱于首旅酒店。首旅酒店各項指標都在行業平均值之上,所以不存在營運資金風險;錦江酒店總資產周轉率這一指標在2018—2019年間略低于行業平均水平,存在一定的營運風險。

(四)收益質量風險分析

在營業收入增長率方面,2017年以前兩家酒店都遠超過行業優秀值,2017年后首旅酒店臨近行業平均值甚至低于行業平均值,而錦江酒店介于兩值之間。由圖9可知,錦江酒店的營業收入增長率呈下降趨勢,直至2019年低于行業平均值;首旅酒店也呈現下降趨勢,直至2019年出現負值,兩家酒店均存在一定的收入增長風險。

從圖10可以看出,錦江酒店的營業利潤高于首旅酒店,這與錦江酒店的規模更大密切相關,2019年底錦江酒店的總資產規模是首旅酒店的2.34倍。從營業利潤增長率來看,首旅酒店的營業利潤增長率在2016—2017年間高于錦江酒店,2018—2019年分別下滑,2019年低于行業平均值,與此同時營業利潤也低于2018年,增長勢頭放緩。

綜上所述,錦江酒店2018年前的營業收入增長率、營業利潤都優于首旅酒店,從2018—2019年的趨勢來看,兩家酒店的營業收入增長率和營業利潤增長率都在行業平均值附近浮動,首旅酒店低于行業平均值,收益質量風險大于錦江酒店。

四、錦江酒店和首旅酒店財務風險預防措施分析

以上分析表明,兩家酒店的大部分指標優于行業平均值,個別指標略低于行業平均值,不存在明顯的財務風險。在細分領域,兩家酒店的財務風險情況存在一定差異。筆者認為,兩家酒店財務風險的良好表現得益于兩家酒店的財務風險預防措施,從源頭上降低了風險產生概率。

(一)錦江酒店財務風險預防措施分析

1.建立完善的管理模式

錦江酒店具有清晰的業務管理模塊。如圖11所示,集團總部對公司不同的業務按不同的部門進行管理,總部也針對不同的業務單元承擔不同的管理角色。比如酒店事業部承擔酒店運營者的角色;旅游事業部承擔旅游業務協調的角色。對于集團拓展的新業務來說,總部承擔著分析投資管理的角色;對于待調整的集團業務,總部承擔著資產看守人的角色;對于參股業務,總部承擔著投資控股公司的角色。業務不同,管理者就承擔不同的角色,采用不同的管理模式,明確定位角色是有效管理的重要一步,完善的管理模式有利于從根源上規避財務風險。

2.建立健全合理的治理結構

錦江酒店具有規范的法人治理結構(見圖12),錦江酒店董事會設有預算管理委員會和投資決策委員會,其中預算管理是預測財務風險的第一步,而投資決策又是投資風險的關鍵影響因素。比如,2019年新冠肺炎疫情全球大流行,國家也推出了一系列的政策以帶動經濟復蘇,如加快形成以國內大循環為主體,國內國際雙循環相互促進的新發展格局,此政策引發的消費升級,推動了我國酒店業快速發展。在此背景下,錦江酒店非公開募集資金50億元,具有重要的引領意義。

3.建立信息共享平臺

錦江酒店“一中心,三平臺”即全球創新中心、WeHotel全球酒店共享平臺、全球財務共享平臺、全球采購共享平臺1。全球財務共享平臺集中管控酒店資金,這有利于中國區酒店和歐洲區酒店整合財務數據,提高財務運行效率,打造智慧財務。此平臺的建立有利于并購酒店后的整合工作,同時還在一定程度上降低管理成本,從而降低財務風險的產生概率。

(二)首旅酒店財務風險預防措施分析

1.建立完善的管理系統

首旅酒店自主研發了酒店管理系統P2和高星管理系統P32,從遠程上實現了集團內部的信息共享。此管理系統雖然耗費一定的時間成本和資金成本,但是帶來的收益也非常可觀。同時,隨著首旅酒店的不斷發展,如繼續收購其他酒店,還需要繼續研發升級此系統,實現全方位的信息共享。此管理系統還包括收益系統、酒店生命周期系統等,這些有助于管理者科學決策,從而避免一定的財務風險。

2.打造在線運營服務平臺

Airhotel在線平臺是首旅酒店為了提高收益質量而建造的新型運營模式。這一在線運營工具的重點提升對象是中小型單體酒店,其核心功能是為中小型酒店提供首旅酒店的信息資源。在此平臺上運營的酒店將得到首旅酒店的品牌授權以及菜單式在線運營教練指導,這一云品牌的建立,與首旅酒店的其他品牌形成了差異化互補。這一平臺的應用大大推進了首旅酒店的多元化經營,為公司拓展新業務保駕護航,從而提升運營能力,降低運營風險。

3.加強生態圈建設

首旅集團將旗下的15家企業進行資源互通的平臺建設。該生態圈基于“食宿行游購娛”打造客人出行生態,其所依附的載體是首旅如家App,目前該軟件已經接入出行、餐飲、周邊、購物、火車票等多種功能,以滿足用戶的多元化需求。首旅集團在“食宿行游購娛”這6個行業均有自己的企業,從多維度整合這些資源,為首旅酒店打通全平臺獲客渠道,實現高效引流。

(三)兩家酒店財務風險預防措施比較

風險防控的根本是預防,如何在管理上進行預防是目前整個酒店業所面臨的問題之一。兩家酒店在管理系統和管理模式上為其他酒店做出了示范。雖然兩家龍頭企業的管理模式已經達到了行業標準,但筆者認為還有提升的空間。比如上文提及的錦江酒店清晰的管理組織架構,在管理標準上應實現差異化,因為集團有很多業務,大致分為核心業務和非核心業務,對待這兩種業務,應該采用不同的管理模式和方法,這將有利于公司重點發展核心業務,對盈利多的業務投入更多的精力。

在運營方面,錦江酒店因為其合理的治理結構,把投資活動的各個環節流程化,大大降低投資決策的風險;首旅酒店建立了在線運營平臺,實現多元化經營,提高收益質量。無論是建設生態圈,還是打造共享平臺,兩家龍頭酒店都選擇了適合企業自身的發展方式,從各個維度利用現有信息,籌劃長期高質量發展。

五、結論與啟示

本文以錦江酒店和首旅酒店為研究對象,分析兩者的籌資風險、投資風險、營運資金風險、收益質量風險等,并且將兩家酒店與行業平均水平和最優水平對比,評判其財務風險,最后分析兩家酒店預防財務風險的方式。研究發現,兩家酒店不存在明顯的財務風險,不過與行業平均水平相比,各自在細分領域的潛在風險值得關注。錦江酒店的長期償債能力和首旅酒店的短期償債能力弱于行業平均水平,籌資風險值得關注;錦江酒店的投資風險高于首旅酒店;錦江酒店存在一定的資金周轉風險,首旅酒店存在一定的收益質量風險。

在財務風險預防方面,兩家龍頭企業之所以不存在明顯的財務風險,主要得益于其完善的管理模式和管理系統、構建了整合資源的平臺以及運營平臺。錦江酒店和首旅酒店的預防措施對國內其他酒店具有重要的啟示,其他酒店無論是運營已有的業務還是開拓新業務,都可以效仿這兩家龍頭企業,建設有效的管理系統,打造運營平臺以及資源共享平臺,以科學管理、精細化管理規避潛在的財務風險。

主要參考文獻:

[1]Beaver,William H.Financial Ratios as Predictors of Failure[J].Journal of Accounting Research,1966(4):71-111.

[2]曹霞.淺談財務風險管理與企業內控關系問題[J].財經界,2020(36):184-185.

[3]雷德黑德,休斯.財務風險管理[M].趙樹干,汪平,譯.北京:中國大百科全書出版社,1999.

[4]樊良,樊利平.企業財務風險管理[J].財會通訊, 2004(2):75-77.

[5]昂慧.現金流視角下醫院財務風險的防范與控制[J].會計之友,2011(25):29-30.

[6]孔遠英.關于企業財務風險控制的幾點建議[J].海峽科學,2010(3):56-58.

[7] Herzel.Inter-firm Linkages and the Wealth Effects of Financial Distress along the Supply Chain[J]. Journal of Financial Economics,2008(87):374-387.

[8]高檁.企業風險管理與內部控制評價[M].北京:科學出版社,2009.

[9]魯桐,黨印,吳國鼎.新三板企業財務績效異質性研究[J].學術研究,2019(2):87-95.

[10]汪海若.跨國酒店投資的風險管理研究[J].現代商業,2017(2):142-143.

[11]史靈歌.加強旅游飯店財務風險管理的思考[J].財會研究,2004(3):35-37.

[12]馬金華.財務風險下企業成本精細化管理研究[J].當代會計,2019(8):134-135.

[13]丁睿,劉珊.新冠肺炎疫情后旅游住宿業財務風險研究[J].合作經濟與科技,2020(23):108-110.

[14]汪越.華天酒店財務風險分析與評價研究[D].石家莊:河北經貿大學,2018.

[15]褚國飛,2006.酒店業財務危機預警系統研究[C].//中國總會計師協會.2005年度中國總會計師論文選.北京:中國財政經濟出版社:26-37.

[16]劉微.L公司財務風險預警指標體系構建研究[D].天津:天津財經大學,2018.

[17]張燕燕.酒店企業并購財務風險評價體系構建研究[D].石家莊:河北師范大學,2020.

[18]黃蕾,侯易妤,姚麗月.新冠肺炎疫情下企業資金鏈斷裂風險及管控策略研究:以森馬服飾為例[J].財務管理研究,2021(5):30-35.

1 資料來源:《上海錦江國際酒店股份有限公司2019年年度報告》。

2 資料來源:《北京首旅酒店(集團)股份有限公司2019年年度報告》。

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45