面向大資管時代理財市場的昆侖銀行發展策略探析

2021-11-01 22:52:13鄭彥軍

經濟研究導刊 2021年17期

關鍵詞:發展策略

鄭彥軍

摘 要:2018年資管新規落地,“去剛兌、去通道、去杠桿”成為監管重點,2019年理財子公司破殼而出,銀行理財加快凈值化轉型。分析監管政策與理財市場變化,認為昆侖銀行成立理財子公司的戰略有其必要性,通過引入公募基金戰略股東,固本強基補短板,順時應勢做投資,以標準化產品為切入點,以投融并舉聯動母行轉型發展,深化產業鏈供應鏈金融。

關鍵詞:大資管;理財市場;昆侖銀行;發展策略

中圖分類號:F832? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2021)25-0067-04

引言

2018年作為“資管新規元年”,資管行業迎來變革性挑戰。銀行理財首次突破30萬億元(含保本理財10萬億元),增幅8.67%,受“去通道化”影響,信托資管同比下降13.5%,券商資管同比下降20.85%[1]。2019年被稱為“理財子公司元年”,也稱為銀行轉型年。35家商業銀行宣告成立理財子公司,10家正式開業。根據普益標準銀行理財能力排名報告[2],截至2020年第三季度末,銀行非保本理財產品規模約為25.08萬億元,環比上升1.97%,其中凈值型產品規模14.54萬億元,環比增長9.85%。工銀理財和建信理財強化股權投資布局權益市場,光大理財與滴滴金融進行戰略合作。

大資管時代,中小銀行受資本約束、管理能力等因素影響,并不具備成立理財子公司的條件。作為城商行中獨具產業銀行特色的昆侖銀行,如何面對新形勢,讓理財子公司助力母行協同發展,值得思考與關注。

一、大資管框架下的監管特點與市場變化

(一)資產管理的本質

資產管理業務是指銀行、信托、證券、基金、期貨、保險資產管理機構、金融資產投資公司等金融機構接受投資者委托,對受托的投資者財產進行投資和管理的金融服務[3]。按照投資性質不同,分為固定收益類產品、權益類產品、商品及金融衍生品類產品和混合類產品。資管行業的本質是管理資產,核心是價值發現及風險管理。價值發現是實現資產的保值增值,風險管理是將資產損失控制在可承受的范圍內。

(二)資管新規的深遠影響

統一了市場準入與監管標準,加速“破剛兌、降杠桿、禁資金池、除嵌套、去通道”,防范金融風險;要求金融機構強化資管風險管理,投資者適當性管理,加強投研及風控體系建設,強化信息披露,盡職履行管理人職責;引導樹立“賣者盡責、買者自負”的投資風險理念;引導資金投向標準化產品,控制非標,回歸主動管理、凈值化、破剛兌的正途,更好地支持實體經濟轉型升級。

(三)行業格局悄然發生蝶變

據統計,2019年資管行業企穩增長,市場規模達到110.1萬億元,同比增長3%[4],其中:非保本銀行理財占21%,同比增長6%,重回第一;保險資管占16.44%,增長16%;公募基金占19.52%,增長13%;期貨資管占0.13%,增長12%;私募占12.91%,增長8%;全年通道類業務壓降4萬億元,致使信托資管下降5%,占比降至16%;券商資管下降18%,占比降至10%;基金子公司專戶下降18%,占比降至4%。

(四)銀行理財市場分化

1.銀行理財存續市場的特點。據銀行業理財登記托管中心統計[5],2019年末,377家銀行非保本理財存續產品4.73萬只,余額23.4萬億元,同比增長6.15%。其中,工農中建交郵等國有六大行占比36.46%,12家全國性股份制銀行占比41.52%,兩者合計77.98%,城商行及農商行理財占比相對較低,分別為17.2%、4.36%。按投向劃分,固定收益類約為18.27萬億元,占比78.08%,是銀行理財的主流方向;混合類5.05萬億元,占比21.58%,位居第二;權益類0.08萬億元,占比僅為0.34%,是銀行理財的短板。2019年銀行理財呈現出“凈值化上升、公募化主導、開放式為主、封閉期延長、中低化風險、債券化主配”的特點。如凈值型理財余額占比43.29%,同比上升16.01%;公募理財產品占比95.43%,開放式產品占比72.36%;同業理財規模下降31%;封閉式理財期限平均為186天,同比增長25天,期限3個月(含)以下同比下降53.36%;投向存款、債券(含同業存單)及貨幣市場工具的余額占比71.75%,其中債券資產占比59.72%,債券成為理財資金的主配。

2.理財子公司初具規模。中國理財網公開數據顯示,截至2020年9月底,已批22家理財子公司,其中已成立18家,注冊資本1 055億元,包括國有6大行注冊資本80億~160億元不等,累計690億元,占比60.79%;股份制銀行5家,注冊資本均為50億元,累計250億元,占比22.3%;城商行6家,注冊資本10億~20億元不等,累計95億元,占比8.37%;農商行1家,注冊資本20億元,占比1.76%。截至2020年10月15日,全市場有15家理財子公司自成立以來共發行了2 121款理財產品,均為凈值型和非保本浮動收益型,其中2019年發行308款,2020年發行1 813款,銀行理財已步入理財子公司市場化發展的新階段。

3.理財子公司管理辦法相比理財新規更寬松。如果說資管新規為通則,適用所有資管機構,那么理財新規為細則,適用于銀行理財存續業務,理財子公司為理財新規配套,是過渡期后的理財細則。監管政策鼓勵具備條件的商業銀行成立專業化、市場化的理財子公司,并投資標準化債權類資產及上市交易的股票、公募基金,引導理財子公司成為直融市場重要的機構投資者。理財子公司銷售起點低,堪比公募基金,首次購買及代銷機構、合作機構更寬松。

(五)對理財子公司的量化監管

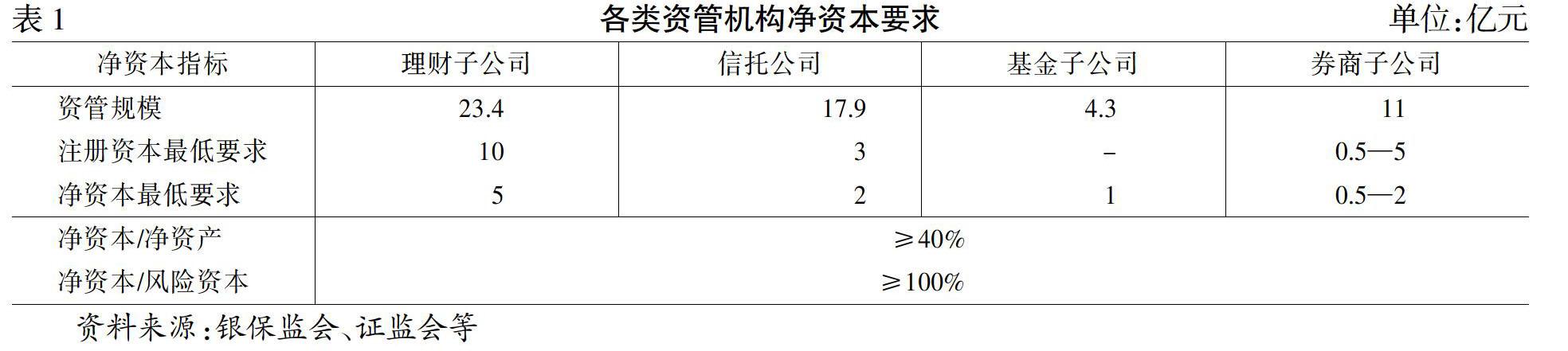

凈資本管理辦法是理財子公司核心的配套監管制度,主要包括注冊資本、凈資本與風險資本等三個維度的監管指標。理財子公司注冊資本為一次性實繳貨幣資本,最低金額為10億元人民幣,成立之初,注冊資本即是凈資產;凈資本是凈資產(總權益)扣減調整項目后(應收款項、固定資產等)的風控指標,監管要求凈資本不低于5億元人民幣,且不低于凈資產的40%;風險資本是自有資金與理財資金投資賦予不同風險系數加權計算的監管資本,凈資本不低于風險資本。

與信托公司、基金子公司、券商子公司相比,理財子公司注冊資本及凈資本監管門檻較高,其他監管指標趨同見表1。

監管設定標準化資產(債券及股票、公募基金)的風險系數為0%,有利于引導理財資金直接或間接進入資本市場;對非標資產、權益性資產設定較高的風險系數,有利于減少非標投資,以及控制未上市公司股權投資。假定暫不考慮理財子公司自有資金資產配置,以2019年非保本理財規模23.4萬億元為例,參照投資債券與股票、存款、非標、權益類資產等風險系數,經加權計算值為0.51%見表2。假定傳統銀行非保本理財全部轉為理財子公司業務,則非保本理財資產配置所需的風險資本約為1 200億元(23.4萬億元×0.51%)。

假定理財子公司初始注冊資本10億元,風險資本接近凈資本,凈資本分別按最低5億元及凈資本等同于凈資產兩種情形測算,比照2019年資產配置比例,由此粗略估算注冊資本10億元的理財子公司,其非保本理財資產規模預期約為1 000億~1 900億元之間(5/0.51%,10/0.51%)。

二、面向資管新規的昆侖銀行戰略選擇

(一)理財子公司是昆侖銀行協同發展戰略的必由之路

筆者認為,銀行理財是大資管的核心關鍵,資管新規的治理目標主要是銀行理財,其他資管也受到規范化的影響。相對于大行而言,絕大多數中小銀行受資本充足率、投研能力、主動管理能力、規模不經濟等因素的影響,并不具備成立理財子公司的條件。在資管新規及配套制度施行后,基于監管升級及傳統銀行理財的劣勢,未成立理財子公司的中小銀行,其理財業務將面臨大行理財子公司及其他資管的競爭性圍剿,中小銀行理財業務將處于明顯劣勢。

昆侖銀行是國內產業銀行的典型代表,是中石油旗下中油資本控股的城商行,以油氣產業鏈為核心,致力于成為產融結合的特色銀行。從總體上看,資管新規對昆侖銀行加快業務戰略轉型具有較為深遠的影響。2019年昆侖銀行總資產約3 364.84億元,普蘭數據中心統計數據顯示,按資產規模排名,在133家城商行中排列第33位,在全部商業銀行中排第60位。昆侖銀行作為依托中石油主業發展的銀行,資產規模處于中等偏下水平。2019年昆侖銀行個人客戶189萬多戶,累計發行個人理財產品募集資金約830億元。受城商行業務區域的固有局限性,理財業務存續規模不足400億元,未能實現規模經濟性。

昆侖銀行理財客戶高度聚焦于中石油員工,為滿足多元化的理財需求,提高客戶黏性,成立理財子公司對昆侖銀行而言,具有較強的戰略必要性。昆侖銀行從傳統業務走向專業化資產管理業務,從監管政策來看,未來應更多地聚焦于資本市場,由此將深刻影響昆侖銀行的客戶戰略及資產方向;理財子公司的牌照價值等同于取得公募及私募管理人資格,投資非標政策更優于公募基金,對昆侖銀行來說,取得理財子公司牌照將是母行實施投貸聯動全面金融發展戰略的重要組成部分。

(二)引入公募基金等戰略股東是昆侖銀行理財業務補短板的戰略需要

當前宏觀環境正從房地產周期切換至資本市場周期,居民資產配置向資本市場轉化的空間十分廣闊。理財子公司與公募基金在債券類和貨幣類產品上存在競合;公募基金在系統建設、產品研發、主動管理等方面具備優勢;理財子公司借助母行具有客群優勢、渠道優勢,在非標資產及未上市公司股權投資方面較公募基金具有優勢;在產品層面,理財子公司可通過投資MOM等公募基金產品布局權益市場,彌補權益投資短板。

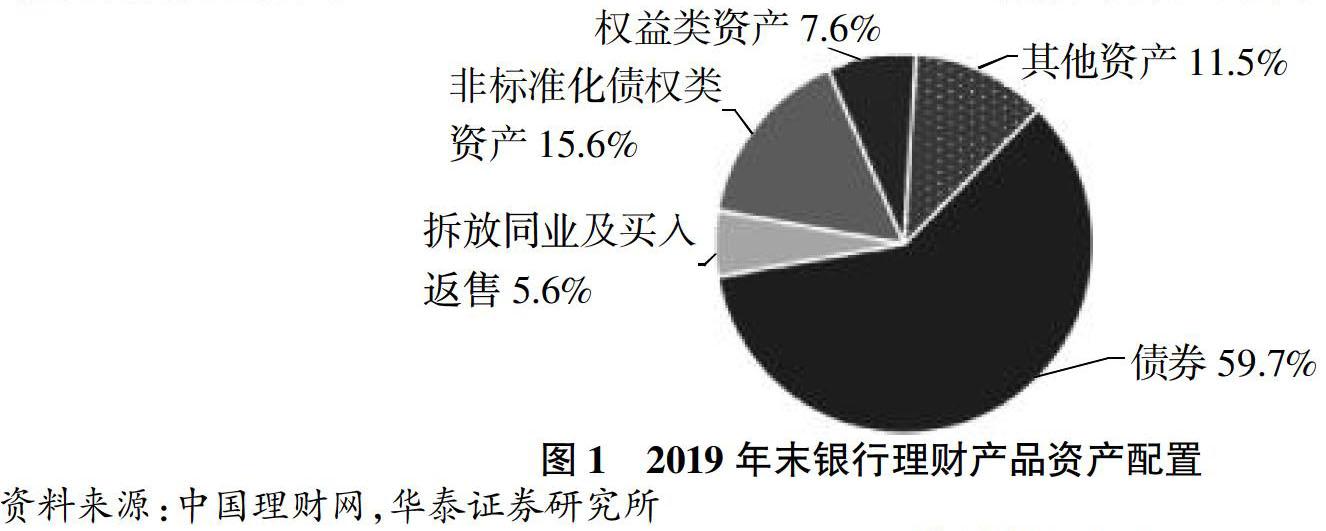

根據華泰證券研究報告,2019年銀行理財、公募基金配置債券資產的比例分別為59.7%、48.1%,均排第1位;公募基金配置股票的比例達到16.7%,是其優勢所在;銀行理財配置在非標債權及權益類資產的比例分別為15.6%、7.6%,這是銀行理財的特點之一。因此,理財子公司與公募基金可優勢互補,合作大于競爭。

筆者認為,在理財子公司層面,昆侖銀行可考慮引入1—2家公募基金管理公司或及優秀券商,實現股東的優化配置與資源的優勢互補,共筑“競合”格局,共贏居民財富入市的增量空間。因此,昆侖銀行可依托油氣產業鏈所積累的客戶資源優勢,引入優秀的公募基金資管或及優秀券商作為戰略股東,用市場化的機制、系統平臺以及管理經驗打造強大的理財子公司。

借助理財子公司專注于債券資產配置的優勢,進一步建立標準化債券投資的投研分析機制,主動篩選優質客戶,以債貸聯動方式推薦母行;理財子公司通過與公募基金合作,利用公募基金積累的長期投研能力與對上市公司的跟蹤調研能力,優選其價值型、成長型股票池客戶,推薦母行實現股貸聯動。

立足能源銀行的戰略視角,聚焦能源等產業鏈,理財子公司可借助母行對石油石化行業上下游產業客戶的了解度,由母行反向優選客戶推薦,理財子公司對上市公司股權投資,是希望通過投貸聯動與企業建立命運共同體,實現產融深度融合。在此基礎上,帶動母行供應鏈金融長足發展,投資協同母行發展戰略,實施真正意義上的投貸聯動、產融結合、融融協同。

結語

近20年以來,我國居民資產配置長期集中于房地產和銀行存款,資本市場參與程度有限。當前宏觀環境正從房地產周期切換至資本市場周期,隨著資本市場制度的不斷完善、優質上市公司數量增加,居民財富正快速向資本市場轉移。理財子公司吹響了銀行業以分業經營方式介入大資管的號角,這是時代發展的需要。作為產業銀行的昆侖銀行,需要借助理財子公司加快與公募基金、優秀券商合作,順時應勢走向資本市場,與理財子公司優勢互補,用金融科技賦能,以優質資產、優質客戶群為根基,在投貸聯動、債貸聯動、股貸聯動中創新發展的新空間。

參考文獻:

[1]? 周炎炎.2012—2019年歷史大數據讀懂資管業[N].21世紀經濟報道,2019,(1).

[2]? 普益標準.銀行理財能力排名報告(2020年3季度)[EB/OL].新華網,2020-10-29.

[3]? 人民銀行 銀保監會 證券會 外匯局.關于規范金融機構資產管理業務的指導意見(銀發〔2018〕106號)[EB/OL].中華人民共和國中央人民政府門戶網站,2018-04-27.

[4]? BCG&光大銀行:中國資管市場系列報告之2019[EB/OL].互聯網數據咨詢網,2020-09-01.

[5]? 中國銀行業協會.中國銀行業理財市場報告之2019[EB/OL].新浪網,2020-07-17.

[責任編輯 辰 敏]

猜你喜歡

中國市場(2016年38期)2016-11-15 00:52:40

體育時空·上半月(2016年11期)2016-11-11 12:29:35

文藝生活·中旬刊(2016年9期)2016-11-07 02:33:38

現代經濟信息(2016年19期)2016-10-20 18:15:24

商(2016年27期)2016-10-17 07:16:17

今傳媒(2016年9期)2016-10-15 22:52:08

考試周刊(2016年79期)2016-10-13 22:45:40

新聞世界(2016年10期)2016-10-11 20:09:12

企業導報(2016年11期)2016-06-16 15:16:15

企業導報(2016年9期)2016-05-26 20:56:17