股權集中度、公司績效及內部控制的中介效應

2022-04-29 19:30:06耿一丁

財務管理研究 2022年4期

關鍵詞:內部控制

摘要:立足于當前上市公司快速發展的背景,選擇2016—2019年A股市場所有非ST上市公司作為研究對象,使用多元回歸模型分析股權集中度對公司績效的作用,并分析內部控制在二者關系中的中介效應。研究結果表明:公司的股權集中度越高,則公司績效越好,同時內部控制在股權集中度與公司績效中發揮部分中介作用,即內控指數越高,部分股權集中度通過內部控制對公司績效的積極作用越大。

關鍵詞:公司績效;股權集中度;內部控制

0 引言

近年來,我國上市公司的股權結構越來越集中,到2019年,第一大股東持股比例超過40%的公司占比約29%,前三大股東持股比例之和超過60%的公司占比約24%,且前三大股東持股比例之和的增勢最為明顯。2020年前4個月,有200家企業的前三大股東持股比例較2019年年底增幅超過10%,由此產生的“如何在股權集中度增高的情況下保持公司價值”問題引起社會廣泛關注。黨的十九大報告強調,企業在發展過程中應當重視股權集中度與企業績效的協調性。同時,學術界也對股權集中度與公司績效的關系展開了系統研究,主要集中在3個方面:第一,重視股權集中度和公司績效的相關性分析,就如何通過改善當前公司的股東持股比例,進而提高公司績效方面進行研究[1];第二,分析股權集中度對公司績效的具體影響,且不同規模的企業應當如何應對這種影響[2];第三,如何有效調整內部股權結構,進而影響公司的治理結構,從內部管理結構層面來協調二者的關系展開研究[3]。但目前較少有專門針對內部控制在股權集中度和公司績效關系中的中介效應的研究成果。基于此,本文從公司內部發展的角度出發,希望通過加強企業內部控制,提高股權集中度對公司績效的積極影響。

據此,本文使用多家上市公司發布的相關數據,選擇2016—2019年不存在財務異常的A股公司作為研究對象,從公司內部控制角度,分析股權集中度對公司績效的影響。研究結果顯示,股權集中度越高的公司,其公司績效水平越高,且內部控制在二者關系中起部分中介作用。將內控指數替換為內部控制有效性,將公司規模替換為大型和非大型的情況下,這一結論仍然成立。股權集中度越高,公司績效水平越高,內部控制在股權集中度對公司績效的正向影響中發揮部分積極的中介作用。

1 理論分析與研究假設

公司績效能夠將企業戰略導向特征和企業生產效率結合起來,大部分企業戰略以公司績效為導向,繼而制訂企業生產及發展規劃等內容[4]。可見現有研究結論一般認為公司績效是公司價值的集中體現,其能夠直接影響企業的運營戰略。公司績效作為企業資本運作的體現,用于體現公司資本在未來期間內預計收入的現值,可綜合反映企業市場價值和會計業績情況。但當前企業內部、外部、管理人員、員工等,特別是在法律、制度設置薄弱的情況下,會導致差異化的企業績效[5]。鑒于公司績效存在獨特性和多變性,適合從戰略高度進行考量[6]。而在評價公司績效的同時,需要綜合考究多方面因素。而股權結構的不同會影響直接企業的日常經營與治理水平,在公司面對重大決策時也會產生直接的影響,從而影響公司的績效,進一步影響外部投資者對企業的價值評估。部分學者驗證了當前股權集中度與公司績效正相關[7]。當公司的股權集中時,因控制權的集中而增加了公司的決策能力,對市場變化能快速做出應變,從而提升了公司的績效水平。賈佩雷和黃陽[8]指出,中小上市企業的股權集中度對公司績效具有顯著的正向影響,即公司的股權越集中,則該公司的公司績效水平越高,這是由于公司的權益較為集中時,會產生一種利益趨同的效果。大股東占有較多的股份,分紅也更多,因此其會將自身利益與公司利益保持一致,增強公司管理層的監督并實施一定激勵政策,進而提升公司的績效。在大部分行業中,股權集中度均會對公司績效產生影響。因此本文認為,較高的股權集中度會提升公司績效[9],股權集中度越高,股東對公司發展的決策力越強,越能保證公司的發展規劃與股東權益的一致性,在管理過程中,對公司資產運營和投資方面均有較大的話語權,進而保證公司權益的最大化。綜上,提出假設:

假設1:股權集中度越高,則公司績效水平越高。

現有的研究成果支持股權集中度對內部控制具有顯著影響[10]。由于股權集中度直接影響公司的股權結構,而公司股權結構與公司內部治理體系密不可分,內部控制作為內部治理的有效手段,其與股權結構具有顯著的相關性[11]。針對目前的公司內部管理形態,大部分公司采用委托管理的形式,股東不直接參與或不作為公司的管理者進入公司運營體系中,這就不可避免地出現了委托代理下滋生的矛盾,這一矛盾集中體現為管理者利益與股東利益的沖突。而在股權集中度相對較高的公司中,股東對管理者的決策有直接的影響力,甚至掌控管理者的決策,這種環境弱化了二者的利益沖突,從而提高了內部控制的質量[12]。在現代企業的管理結構中,管理者與股東的權力區分愈加顯著,但仍有部分公司的股東直接任職公司的管理崗位,雖然是以二次任命的形式參與公司管理,但這些人在管理層的作用和決策權相對較大,其對于公司的內部控制活動和內部控制工作的開展均有直接作用。其在有效控制公司代理成本的同時,也能在各項內部控制活動中有效降低內部控制的成本支出,并集中力量打造更為嚴謹的內部控制環境。從這一點上看,大部分學者的研究成果支持股權集中度對內部控制具有積極的影響[13]。基于此,提出假設:

假設2:股權集中度越高,則公司的內控指數越高。

公司進行內部控制,主要是為了有效提高公司會計信息披露水平,并維護公司資產運轉的安全性和完整性,即當前公司進行積極的內部控制活動主要是為保證公司運營方面的安全性。從這一角度分析,內部控制的效果越好,則公司運營情況越好,公司的績效水平越高。同時,內部控制不是一項短期活動,而是伴隨著公司發展不斷深入的長期性戰略措施。因此,馬建威和黃春[14]在內部控制與公司績效進行專門的實證分析中得出結論:內部控制的時間越長,則企業績效水平越高。內部控制的可持續性會對公司績效產生顯著的正向促進作用。同時內部控制作為企業內部管理和企業發展的管理措施,也是當前大部分企業內部發展戰略的主要內容,因此,從公司內部發展戰略角度來分析,公司內部控制的強度越大,則說明公司內部管理戰略的實施程度越高,其對于公司總資產收益率的促進作用越明顯[15]。通過有效的內部控制活動和較高的內部控制質量,能夠直接影響公司績效水平,內部控制的強度越大 ,則公司績效的提升效果越顯著[16]。基于現有研究成果,提出假設:

假設3:內部控制對公司績效具有積極作用。

當前大部分企業的管理者和所有者之間具有明顯的區分,企業的股東通過將企業的管理權委托給管理者的方式,將企業的控制權交給管理者。同時在委托代理的過程中,企業管理者的決策與股東的利益最大化之間會出現矛盾。部分學者則直接將股權集中度作為內部控制建設的重要環境,將其歸至內部控制建設對公司績效產生影響的環境因素,并指出,股權集中度越高的公司,內部控制對公司績效的積極作用越顯著[17]。但將股權集中度直接作為公司的股權結構進行分析,認為在當前現代企業建設的環境中,股權集中度越高的公司,為了降低代理矛盾,通常采用有效的內部控制手段來實現管理者的業績與公司利益的有效統一,進而實現公司績效的提升[18]。基于此,提出假設:

假設4:內部控制在股權集中度對公司績效的影響中具有中介作用。

2 研究設計

2.1 樣本與數據

選擇2016—2019年的全部A股市場的非ST上市公司作為研究樣本,同時基于下列條件剔除無效樣本:①未披露內部控制報告和沒有內部控制報告結論;②相關年度數據存在缺失。對樣本按照同公司和同年度進行對應處理,最終確定532家樣本公司共2 128個面板數據。文中使用的股權集中度、內部控制,以及公司績效的相關數據分別來自CSMAR數據庫、迪博數據庫和RESSET數據庫。對所有連續變量的數據進行極差標準化處理。

2.2 指標說明

2.2.1 因變量

借鑒已有的公司績效的定義,進而確定公司績效的衡量指標。公司績效作為公司價值的直接體現,是公司組織資本的綜合體現。Miles和Clieaf[19]認為,公司績效是通過創造超常的資本收入增長、創新、卓越的運營和利益相關者關系持續創造價值。而資產報酬率能夠直接反映一定時期內的企業資本回報效率,因此本文選取總資產報酬率作為因變量的直接衡量指標,當公司的總資產報酬率越高,則公司績效水平越高。

2.2.2 自變量

分析所有樣本公司第一大股東持股比例之和、前三大股東持股比例之和、前五大股東持股比例之和,得到前三大股東持股比例之和具有明顯的區分度,第一大股東持股比例之和和前五大股東持股比例之和沒有顯著的年度差異,因此本文選擇前三大股東持股比例之和衡量股權集中度,該值越大,則說明公司的股權集中度越高。

2.2.3 中介變量

以迪博數據庫發布的公司內控指數作為內部控制情況的衡量指標,內控指數越高則說明公司的內部控制強度越大。

2.2.4 控制變量

基于本文研究主要是針對公司內部管理層面,且基于委托代理理論,借鑒相關的研究成果,在中介效應模型中對企業的兩權分離、公司規模、公司發展性、公司經營狀況和公司運營風險進行控制。其中分別使用可持續增長率、股東權益周轉率、綜合杠桿作為公司發展性、經營狀況和運營風險的直接衡量指標,具體見表1。

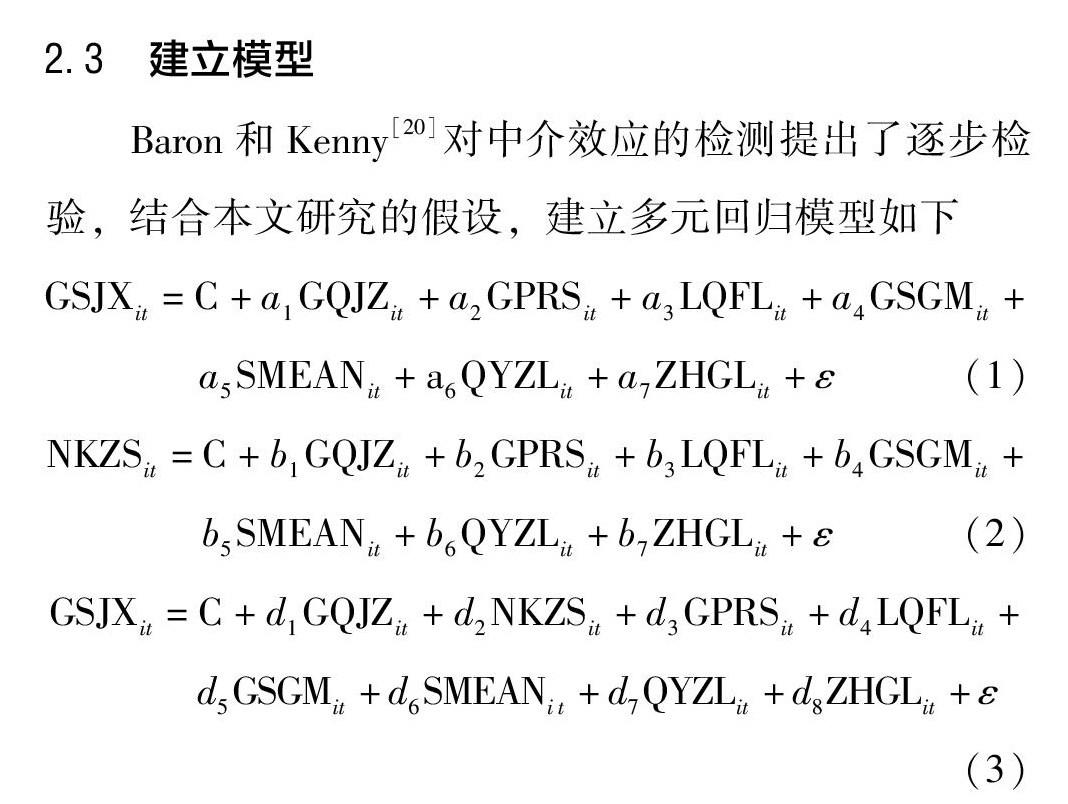

2.3 建立模型

Baron和Kenny[20]對中介效應的檢測提出了逐步檢驗,結合本文研究的假設,建立多元回歸模型如下

GSJXit=C+a1GQJZit+a2GPRSit+a3LQFLit+a4GSGMit+a5SMEANit+a6QYZLit+a7ZHGLit+ε (1)

NKZSit=C+b1GQJZit+b2GPRSit+b3LQFLit+b4GSGMit+b5SMEANit+b6QYZLit+b7ZHGLit+ε (2)

GSJXit=C+d1GQJZit+d2NKZSit+d3GPRSit+d4LQFLit+?? d5GSGMit+d6SMEANit+d7QYZLit+d8ZHGLit+ε(3)

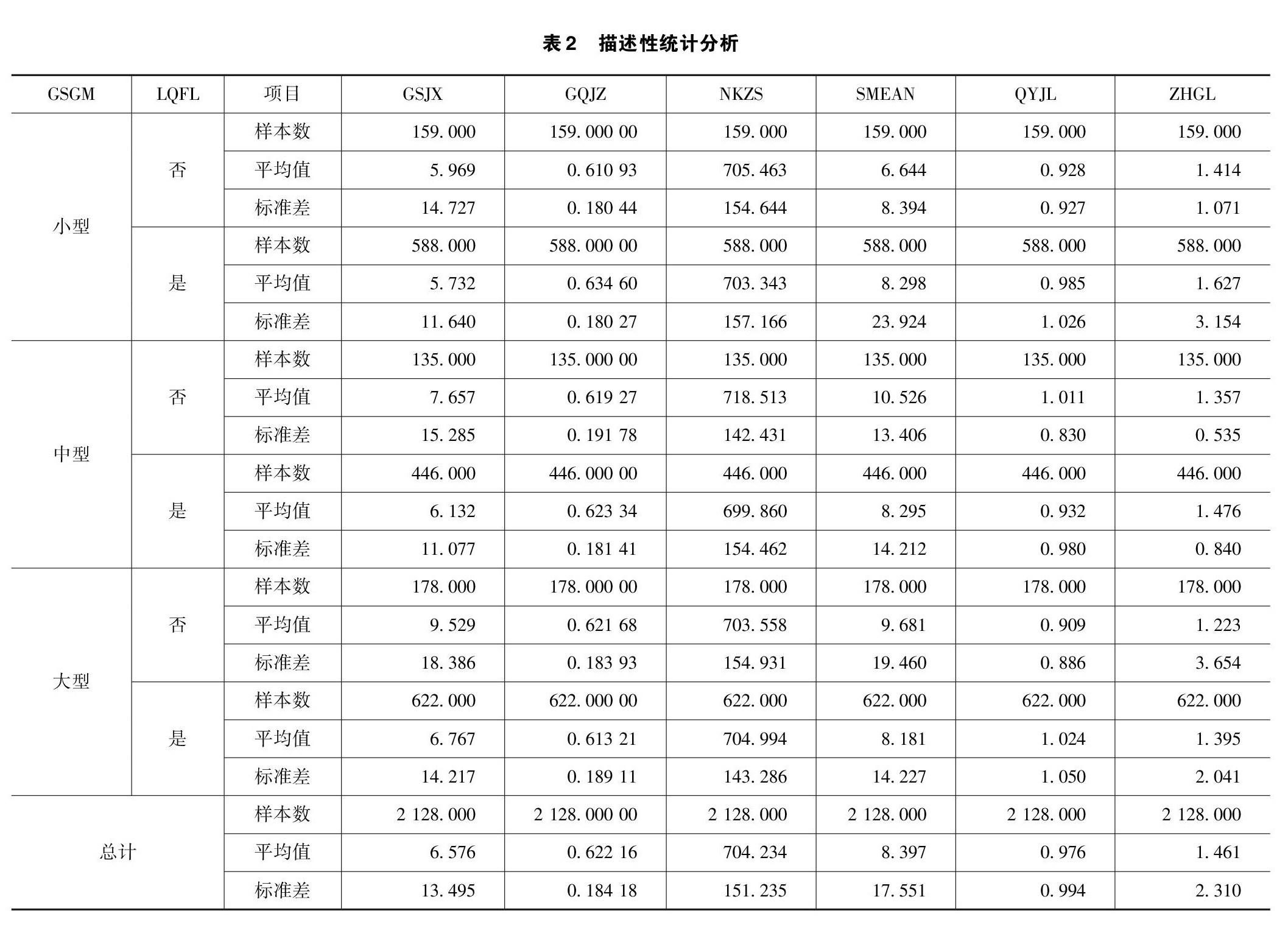

先分析模型(1)中a1是否顯著,再分析股權集中度對內部控制的回歸情況,確定模型(2)中b2的顯著性。在模型(3)中,當d1不顯著且d2顯著時,說明內部控制在股權集中度和公司績效關系中發揮完全中介作用;當d1顯著且d2也顯著時,若d1 3 實證結果 3.1 描述性統計 描述性統計分析見表2。表2顯示,公司績效的均值為6.576,標準差為13.495,說明當前不同公司的公司績效差異較大,同時根據不同公司規模的兩權分離情況進行劃分可知,大型的兩權未分離公司的公司績效均值最大,為9.529。而股權集中度的均值為62.216%,說明當前大部分公司的前三大股東持股比例之和大于60%,其中小型的兩權分離公司的股權集中度均值最大,為63.46%。內控指數的均值為704.234,說明當前大部分樣本公司的內控指數較高,其中中型的兩權未分離公司的內控指數均值為718.513,均高于大型、小型公司的內控指數均值。 3.2 相關性分析 公司績效與股權集中度、內部控制的相關性結果見表3。樣本公司的公司績效與股權中度、內部控制在0.01水平正相關,同時股權集中度與內部控制具有顯著的中度相關性。兩權分離與公司績效在0.01水平負相關,可持續增長率、股東權益周轉率、綜合杠桿與公司績效正相關。此外,變量之間的兩兩相關系數的絕對值均不超過0.4,說明當前各變量之間不存在顯著的多重共線性問題。 3.3 回歸分析 股權集中度、內部控制、公司績效兩兩回歸結果見表4。 表4顯示,3個多元回歸模型調整后的R2分別為0.150、0.187、0.212,模型的F值均在0.01水平顯著,說明3個模型均為有效模型。其中模型(1)中股權集中度的回歸系數為0.323,且符號為正,同時t為15.899(p<0.001)。同時,公司發展性、兩權分離、股東權益周轉率、綜合杠桿的回歸系數均為正,同時p值均小于0.05,此外公司規模的回歸系數為負,且p<0.05。因此,根據模型(1)的測試結果可知: 股權集中度對公司績效具有顯著的正向影響,同時公司發展性、公司規模、公司經營狀況、公司運營風險與公司績效正相關,兩權分離與公司績效負相關,這符合當前大部分公司的委托-代理的現狀。當兩權分離之后,管理者在提高自身業績或薪酬以實現個人利益最大化的過程中,隨之增加了企業的代理成本,而公司績效主要是針對公司獲利部分,成本增加勢必造成公司績效的下降。 在模型(1)成立的前提下,進一步測試模型(2),其中股權集中度的回歸系數為0.435,同時p<0.001。此外,股東權益周轉率的回歸系數為0.038,且p值為0.049,小于0.05。因此,基于模型(2)的測試結果可知:股權集中度對內部控制產生顯著的正向影響,控制變量公司經營狀況對內部控制產生積極影響。 模型(3)中股權集中度、內控指數的回歸系數均為正,同時均在0.001水平顯著,此外所有控制變量的回歸系數均在0.01水平顯著。模型(3)的回歸結果說明:股權集中度和內部控制能夠同時對公司績效產生積極影響,控制變量中除兩權分離外,其他控制變量均會對公司績效產生顯著的正向作用。 對比模型(3)和模型(1),股權集中度的回歸系數均顯著,但回歸系數從0.323下降至0.202,說明內部控制在股權集中度對工資績效的影響中產生部分中介作用。綜上可知,回歸模型測試結果驗證了假設1、假設2、假設3,而假設4則部分成立。 3.4 穩健性檢驗 為了對3個回歸模型進行穩健性檢驗,使用內部控制有效性替換原有的內控指數,即引入當前CSMAR數據庫中各樣本公司披露的內部控制有效性情況,有效取1,無效取0。同時對樣本公司的總資產進行匹配可知,樣本公司中中小型企業總資產的差異性較小,因此將公司規模按照總資產劃分為大型取1,非大型取0。分別對上述模型進行穩健性檢驗,保持其他變量不變的情況下,解釋變量和中介變量的顯著性和回歸系數符號均與前文的模型測試結果基本一致,說明本文的模型測試結果具有穩定性,見表5。4 結語 公司績效的高低直觀反映了公司的運營和發展狀況,而股權集中度能夠對公司績效產生積極影響,是企業提升公司績效的有效路徑。內部控制是公司內部管理的重要內容,股權集中度越高,內控指數越高,進而說明通過有效的內部控制能正向影響公司績效, 換言之,內控指數越高,則公司績效的提升速度越快。因此,要保證公司績效持續增長,除保持較高的股權集中度外,還要采取有效的內部控制。本文以2016—2019年披露了內部控制狀況的A股公司為樣本,研究公司的股權集中度對公司績效的影響,以及內部控制的中介效應。 本文的研究結果解釋了當前許多行業的企業股權集中度不斷提高的現狀,表明許多公司通過提高股權集中度來提升公司績效。同時,越來越強的內部控制是一種有效的手段。股權集中度對公司績效產生正向影響。因此,應當進一步穩定當前前三大股東持股比例之和,即增強前三大股東對公司股權的控制力,在保證股東以最低的代理費用下實現有效監管控制管理層,進而實現公司績效最大化。同時,內部控制會對股權集中度與公司績效的關系產生部分中介作用。為此,公司管理者可從提高內部控制的視角采取相應措施,通過優化當前控制環境,加強風險評估,積極開展控制活動,加強信息交流與溝通,建立內部監督機制,進而提高股權集中度對公司績效的積極作用。 參考文獻 [1]林漢銀.股權結構與公司績效關系的實證研究:基于中國電力行業上市公司數據[J].財政監督,2018(23):105-111. [2]尹華,張顏顏,馬媛.企業生命周期與股權集中度的匹配對企業績效的影響:基于制造業上市公司的實證[J].重慶大學學報(社會科學版),2018,24(6):85-92. [3]劉重.股權集中度對公司績效的影響:基于石油化工建設行業的實證研究[J].四川建材,2017,43(11):234-235. [4]MORGAN R E,STRONG C A. Business performance and dimensions of strategic orientation[J].Journal of Business Research,2003,56(3):163-176. [5]ESTRIN S,ROSEVEAR A. Enterprise performance and ownership:the case of Ukraine[J].European Economic Review,1999,43(4):1125-1136. [6]鄭偉,姜民杰.戰略績效動態綜合評價體系構建與案例研究:基于利益相關者及權變理論[J].會計之友,2019(20):48-53. [7]王玉霞,王浩然,張容芳.上市公司薪酬差距對公司績效的影響:基于股權集中度的中介效應[J].經濟問題,2021(3):108-115. [8]賈佩雷,黃陽.股權結構對上市公司經營績效的影響:基于2015年—2017年中小板上市公司數據[J].紹興文理學院學報(人文社會科學),2019,39(6):87-93. [9]楊佩月,唐麗均.公司治理與公司績效的關系研究:以消費類上市公司為例[J].商業經濟研究,2020(7):119-122. [10]楊星.試論股權結構與內部控制水平[J].新會計,2013(9):15-17. [11]郭曉鳳,周玉晶,白雪.股權結構與內部控制質量的相關性研究[J].金融經濟,2014(14):116-118. [12]蔣燕,陳永麗.股權集中度、內部控制與過度投資[J].財會通訊,2017(27):25-27. [13]王曉軍,趙俊俊,房娜娜.內部控制質量、股權集中度與企業績效[J].天津商業大學學報,2020,40(4):38-45. [14]馬建威,黃春.國有控股公司治理、內部控制與企業績效[J].科技促進發展,2019,15(2):113-120. [15]丁正平,胡瑩瑩.內部控制有效性對企業財務績效的影響:基于大、中小型企業對比分析[J].合肥工業大學學報(社會科學版),2020,34(3):29-35. [16]魏文君,吳蒙.內部控制、融資約束與公司績效[J].會計之友,2019(21):53-58. [17]羅莉,余晨.股權集中度、內部控制與公司績效[J].商業會計,2017(15):66-69. [18]王棣華,管莎莎.內部控制在股權結構對企業績效影響中的中介傳導效應研究[J].湖南財政經濟學院學報,2016,32(5):60-70. [19]MILES S J,CLIEAF M V.Strategic fit:key to growing enterprise value through organizational capital[J]. Business Horizons,2017,60(1):55-65. [20]BARON R M,KENNY D A. The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations.[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182. 收稿日期:2021-11-20 作者簡介: 耿一丁,女,1988年生,碩士研究生,講師,主要研究方向:財務分析、公司治理。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37