河南省農村家庭金融產品需求調研分析

2022-05-25 14:06:21程陽張曉鋒

中國集體經濟 2022年13期

關鍵詞:金融產品

程陽 張曉鋒

摘要:目前國內農村居民的收入水平有了較大提高,農民對于新型金融產品和服務的需求也逐步提升。文章通過網絡調查結合家庭訪談的形式,以河南省為例,對農村家庭在金融產品的選擇情況方面進行了詳細分析。研究發現,城鄉收入差距顯著,金融創新更是拉大了城鄉之間的差距,因此農村家庭居民對金融知識了解不夠全面,金融產品選擇較單一。其次,與城市相比,農村金融資源匱乏,業務品種單一,各項服務不健全。農村金融機構在當今科技發展的情況下市場混濁,居民對此產生了信任危機。再加上信息不對稱,擔保問題在金融機構中日益顯現,部分信譽低的農村家庭的籌資渠道被截斷。對此,應當分析農村金融發展現狀的原因,針對不同地區制定相應的政策措施,改變現狀,激發農村金融市場活力。

關鍵詞:農村家庭;金融產品;風險態度

一、調查基本情況

本次調查是基于對河南省農村家庭金融行為實證分析來加強對目前狀況的認識。調查方式主要是在線問卷調查結合家庭訪談。問卷主要分為四部分:第一部分是填寫人的個人基本信息、包括性別、年齡、受教育程度。第二部分是填寫人的家庭情況,主要包括收入來源、年收入情況、家庭結構、家庭住址等。第三部分是填寫人的家庭借貸情況,主要包括借貸金額、借貸原因、借貸對象以及還款日期等。第四部分是填寫人對金融產品的需求,主要包括在金融機構辦理的業務、對家中儲蓄的投資意見、期望的合理投資收益率,以及對金融投資風險的態度等。

二、調查內容分析

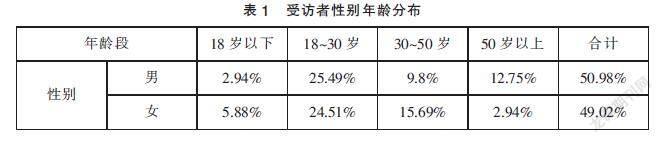

本次調查周期為2021年1月27日至2月20日。在線問卷主要分為以下地區:南陽、洛陽、信陽、駐馬店、平頂山、新鄉、安陽等。其中男性占比為50.98%,女性占比為49.02%,18歲以下占8.82%,18~30歲占50%,30~50歲占25.49%,50歲以上占15.69%。樣本分布與河南省人口分布情況基本吻合,具有總體代表性(見表1)。調查綜合了個體及家庭的金融產品的偏好,日益突出的金融科技等等因素,根據所收集的數據分析河南省農村家庭金融產品選擇的影響因素,為進一步詳細分析河南省農村家庭金融產品的現狀提供實踐和理論依據。

(一)不同年齡和不同收入群體對金融產品的態度

農村家庭對金融產品的具體看法會隨著年齡的上升和收入的差距發生各種調整。以本次河南省內的調查為例,數據表明18~30歲年齡段的受訪者對金融科技在金融產品方面的應用好感度更高,評價也比較好。30~50歲年齡段的受訪者對金融科技以及金融產品較為陌生,50歲以上的受訪者對最基礎的金融產品也了解較少。在河南省內的各個農村地區,隨著人們年齡的增加,風險承受能力變弱,大多群體屬于風險厭惡型,一般不會主動選擇和金融科技有關的金融產品,比如,年長的人相比年幼的人,在選擇股票、基金等帶有一定風險的金融創新產品的過程中比例會下降。主要原因還是對這些知識存在盲區,在面對金融機構業務人員介紹與金融科技有關的新產品時,60.78%的人都不會購買該產品。如表2所示,農村家庭年收入方面,在1萬~5萬元的區間內收入階層占比較大。從樣本總體的調查數據來看年收入5萬元以上占比較小,充分說明了河南省農村家庭年收入總體水平較低,和城市差距較大。其中,部分收入較高的群體會選擇一些和金融科技有關的金融產品進行投資理財,如余額寶、基金、股票、理財等,但總體數量不多。大多數家庭最普遍的理財方式就是將儲蓄進行活期或定期存款,依然是選擇傳統的金融產品(見表2)。

(二)不同地區受訪者對金融產品的態度

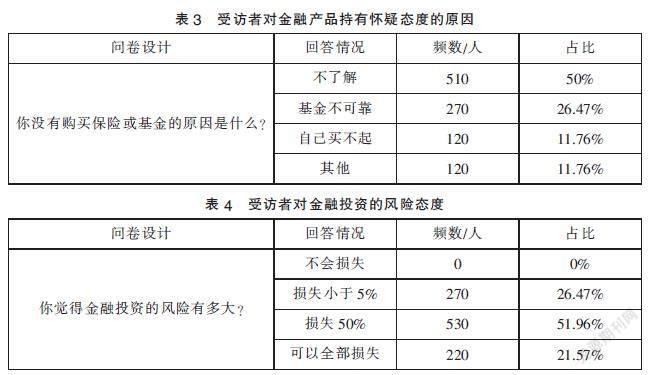

經濟發展較好的地區,如鄭州、洛陽、南陽等地區的受訪者對金融科技有關的金融產品比較感興趣,其中少部分人對基金股票等領域的投資稍有涉及。而經濟發展稍落后的安陽、濮陽等地區的受訪者對金融產品持有懷疑的態度,50%的人對金融產品不了解,26.47%的人認為其不可靠。(見表3)不同城市的不同農村地區所表現出的不同的看法,我們認為有以下幾個原因:第一,經濟發展較快的城市資源豐富,人口素質較高,人們可得到的金融科技這一方面的知識的途徑也較多;第二,根據其所在地區的不同,金融產品的種類和金融服務的方式也有所不同。經濟發展較好的城市金融產品和金融服務較完善,發展較落后的城市金融產品相對單一,金融服務質量相對較差。

(三)不同受教育程度的受訪者對金融產品風險的態度

調查顯示,農村家庭普遍認為金融投資會帶來風險。(見表4)調查數據顯示:受教育程度與各個農村家庭對金融產品的風險態度成正比。受教育程度越高的群體對金融產品的了解越多,評價也相對理性化。受教育程度低,收入較低的群體對金融產品的評價比較主觀,不全面。隨著受教育程度的提高,受訪者對金融投資的風險有著正確的認識,高收益伴隨著高風險,因此大多數收入高且受教育程度高的人期望得到這樣的投資知識:在獲取高收益的同時如何控制風險,基金的投資策略等。而受教育程度較低的群體對投資知識并沒有太大渴望,他們期望的收益率大都是超過物價即可。

從調查數據可以看出,農村群體對投資收益率要求并不高,因為對金融產品知識匱乏、風險承擔能力較弱,他們很少甚至不敢去使用新型產品去投資。在他們看來,穩定的收益比波動較大的高收益更加適合自己,更能夠接受。

三、調查結果及分析

(一)對于金融產品的需求分析

在本次對調查問卷的分析中可以看出,農村居民家庭對金融產品的看法和選擇與城市家庭有自身的特性。由于教育、生活、經濟等各方面的差距,使得農村居民家庭對金融機構的各項服務不了解,金融市場也相對落后。因此,他們對于金融產品的需求呈現以下特點:

1. 存款需求多于貸款需求

由于當前在疫情這個大環境下,很多農村家庭的生活保障不能得到完全的保證,甚至還有許多人丟掉了工作,使得原本都不寬裕的家庭更是入不敷出。因此人們都偏好于將財富儲存起來以備不時之需,消費大大減少,即使國家為了刺激經濟實行了寬松的貨幣政策,但由于人們的心理預期和其他因素,越來越少的人會將財富用于投資或者是借錢來投資,而是儲存財富,保證資金的流動性。C9B8B6A4-FB17-4183-BD76-702D69EA2583

2. 新型金融產品需求較少

相比較傳統的存款和貸款這些金融產品,農村家庭對于余額寶、花唄、基金、股票等這類新型的金融產品接觸較少,了解甚微。大多數人都不會冒風險去選擇這些新型金融產品,只有少部分的教育程度高的一些人會嘗試去了解新型的金融產品并進行小額投資。此外,在農村地區,各種金融業務品種單一,缺乏靈活性和創新性,在走訪過程中,依然存在本人愿意進行借貸交易而總有條件不滿足的一些現象,這些都會大大抑制農村家庭進行經濟活動的積極性。

(二)金融產品需求的原因分析

雖然傳統金融產品如存貸款相對來說較受歡迎,但是整體來看,農村家庭的金融產品需求依然不足,無法較好地促進經濟的發展。主要原因為以下幾點。

1. 居民知識匱乏,城鄉差距明顯

從調查中可知,河南省農村居民家庭持有股票、基金、債券的創新型金融工具的家庭數量非常少。一是我國農村經濟發展落后,長期處于一種閉塞的環境中,居民受教育程度較低,居民對金融科技了解較少,其本身的投資意愿和行動的都不是很強;二是農村居民收入與城市居民收入相差較遠,據統計,2020年,全國城鎮居民人均家庭可支配實際收入為43834元,農村居民人均家庭可支配實際收入為17131元,城鄉差距還在不斷擴大,兩者之間的差距依然明顯。

2. 金融資源匱乏,業務品種單一

目前金融機構的營業網點少,僅在幾個鄉鎮開設幾家,網點業務辦理費時費力,且服務產品種類較少,目前農村信用社逐漸在河南省農村信貸市場處于相對壟斷的地位,但提供的金融產品非常有限,無法滿足農村各類經濟主體的發展需求,在支持農村經濟發展方面仍然存在一定的缺陷。

3. 金融市場混濁,居民風險厭惡程度高

由于有犯罪團伙包裝為金融機構對農村部分家庭進行欺詐,他們在各個村莊內大肆宣揚“投資就有大回報”的口號,以此蠱惑人心,導致很多農村家庭上當受騙,讓理財知識本就匱乏的農村居民更加分辨不清,從此不敢再相信那些投資理財產品。目前在農村市場知名度最高的也幾乎是唯一存在普及的理財產品就是保險。

4. 擔保問題嚴重,缺乏金融機構借貸渠道

農民難以獲得信貸支持的一大問題就是擔保問題。為了防止農戶過大的風險投資行為,銀行需要農戶向銀行提供擔保,但是大多數農村居民家庭因為自身沒有可抵押的資產做擔保,而且農村的宅基地、生產土地不能轉讓和抵押,無法產生信用,使得很多農戶無法提供擔保,而且從農村貸款擔保的實施成本、法制環境等來考察,也有許多制約農村金融機構發放擔保貸款的因素。在此次調查中就有一位男性村民因為想要承包大面積土地種植果樹,但因資金不夠就想去信用社進行貸款,在一個月內咨詢了七家信用社,但因擔保不足無法貸款。

四、建議及對策

農村金融作為金融領域一個極其重要的維度,其中農村居民家庭的金融產品選擇行為,對于家庭的財富運營和新農村建設有著極大的促進作用,因此金融服務體系的完善和配套制度的完善尤為重要。

(一)普及金融知識,建立風險理念

在新農村建設中應該有針對性地對農村家庭進行基礎知識的普及,區分正規金融和非法高息攬儲,樹立風險意識。后期,各地的金融機構還要定期地走到當地人民群眾中去,開展各種類型形式多樣的金融知識普及和宣傳教育活動,引導農村居民家庭對非法集資、非法廣告宣傳進行強烈的抵制。幫助他們防范和應對非法活動,依法維權,守護自己的財產。

(二)完善金融產品,服務農村市場

為積極響應黨和國家關于培養新型農民、發展現代農業、建設新農村的方針政策,金融機構應致力于加強改造和發展創新產品服務,開發出更加靈活、適合農民需求的金融產品,以滿足農民不同的需要,提升農民收益,進而提高農村居民家庭的生活質量。此外,傳統的金融服務也不需要被全盤否定,應該在此基礎上不斷進行優化,針對不同收入階段的人群量身設計不同收益、不同風險組合的多樣化的金融產品,為農村居民家庭提供持續性的高質量的服務。

(三)完善法律法規,強化金融監管

監管部門加強對理財金融產品的違規銷售行為、違規售賣行為的打壓,確保提供給投資者的是合規的金融產品及服務,監管部門也要通過規范金融機構的行為對其進行風險監管和規模限制。相應地,金融機構也要增加一些風險較小的正規投資理財產品,讓農村家庭投資更加放心。通過增加投資知識和正規的金融機構,讓農民重拾對金融機構的信心,正確理財。

(四)完善擔保制度,金融服務于民

鼓勵支持金融機構大力發展小額信貸、新興的中間業務和微型金融服務。推動農村信用社改革,發揮農村信用社支農主力軍作用,完善農戶小額貸款和擔保貸款,有重點地支持農村產業結構調整和專業戶、專業村的發展。目前“依法保障農戶宅基地用益物權”已經形成了以后宅基地使用權制度重建的重大導向信號,在宅基地使用權的流轉松動之時,農戶自有房屋的擔保價值也將逐步提升。只要在擔保方式越來越多樣化的情況下,農村居民獲得的貸款門檻才會大大降低。

參考文獻:

[1]王宇航,楊超.農村金融產品與服務——來自吉林省梨樹縣四棵樹村的問卷調查分析[J].經濟研究導刊,2010(08):16-18.

[2]魏靖涵.農村金融的發展瓶頸及對策[J].中小企業管理與科技(上旬刊),2015(06):131.

[3]曾惠.浙江省農村家庭金融資產配置差異及影響因素分析[D].杭州:浙江農林大學,2018.

[4]李轉運,李擁,李軍.抵押擔保貸款:中外比較研究[J].農村金融研究,2001(04):25-29.

(作者單位:南陽師范學院經管學院。張曉鋒為通訊作者)C9B8B6A4-FB17-4183-BD76-702D69EA2583

猜你喜歡

經營者(2017年1期)2017-03-08 15:43:35

商情(2016年44期)2017-03-05 00:23:10

學理論·下(2016年12期)2017-01-19 23:56:55

財會學習(2016年23期)2017-01-07 18:05:00

大經貿(2016年11期)2017-01-06 21:44:01

當代農村財經(2016年10期)2016-11-22 11:27:07

現代經濟信息(2016年15期)2016-07-07 23:07:42

中國市場(2016年22期)2016-07-07 05:04:29

商(2016年16期)2016-06-12 08:45:55

商(2016年17期)2016-06-06 08:45:07