新政府會計制度下加強高校出納工作的思考

2022-05-30 01:25:25李源

現代商貿工業 2022年21期

關鍵詞:高校

摘要:自新政府會計制度的全面實施,高校出納工作的重要性越來越凸顯。而傳統出納工作已經遠遠無法滿足新政府會計改革的需要,迫切需要向現代出納轉型。本文在對重新定義“出納”的基礎上,以G高校為例,利用SWOT分析法研究其存在的問題,并提出加強出納工作的對策。

關鍵詞:高校;現代出納;新政府會計制度

中圖分類號:F23文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2022.21.055

2019年1月1日起,國內高校開始全面實施以權責發生制為基礎的財務會計與以收付實現制為基礎的預算會計相結合的新政府會計準則制度。新政府會計改革統一了各類行政事業單位的會計制度,對高校財務提出了更高的要求,也對包括出納的專業能力提出了重大挑戰。特別是隨著改革的深入,一系列具體準則解釋等政策的出臺,行政事業單位財務規則的修訂及財務信息化的不斷升級,高校財務工作越來越趨向精細化、智能化。傳統出納工作已遠遠無法滿足新政府會計改革的要求,迫切需要向專業性、綜合性、創新性的現代出納轉型。

1新政府會計制度對出納工作的定義和要求

隨著新政府會計改革的深入,高校出納不在僅僅是簡單的現金(含銀行存款等)收付人員,而要成為適應改革需要、具有新時代特點的現代資金管理者。

1.1新政府會計制度下現代出納工作的定義

俗話說:名正則言順。出納工作的定義直接關系其未來工作質量的高低。傳統的出納主要負責現金收付,這和超市收銀員工作沒有本質的性質區別。出納即“出”與“納”,故高校出納工作的本質在于管理單位資金收入和支出,維持單位資金的合理流動,保證單位的正常運營,促進學校各項事業的穩定發展。

現代出納工作可以進一步劃分為基礎類、協調指導類以及參與決策類等業務。基礎類業務主要包括現金收付、銀行結算、票據管理和對賬等,側重于傳統出納工作;協調指導類業務側重于財務內部、對下屬單位協調、指導,以及與外部單位,尤其是和上級主管部門涉及出納工作的協調、溝通與執行;參與決策類等業務是指出納通過參與配合預決算、核算、創收、后勤等財務工作,為財務流程優化、學校投融資等提供決策參考。

1.2新政府會計制度下對出納工作的要求

就現代出納而言,高校出納不僅僅只是專業技術人員,更應是高效的資金管理者。因此,為了更好適應新政府會計改革的需要,高效的出納應當具備高效管理者的三種基本技能:技術技能、人際技能和概念技能。

1.2.1技術技能

出納技術技能是指出納具備從事工作相關知識、技巧、能力等技能。例如基層出納應熟悉相關法律法規、熟練掌握基本業務技能、具備較高職業道德、較強的安全防范意識以高質量地完成出納工作。而對于具有一定管理職責的出納而言,還應懂得對下屬工作給予必要的業務指導。

1.2.2人際技能

出納人際技能是指出納的合作溝通能力。隨著事業的快速發展,資金活動頻度和量度大幅度增加,業務復雜性也越來越高,要求高校出納具有較高的統籌協調能力,能夠有效平衡出納與其他業務職責,才能適應新時代對出納工作的要求。

1.2.3概念技能

出納概念技能是指出納作為高效的資金管理者所應有的大局意識、系統觀念、整體思維的邏輯和能力。概念技能要求高校出納能夠以決策者、領導者的眼光、格局,時刻關注學校內外環境變化,具有持續的應變和學習能力,能夠為保障學校財務工作的健康持續發展建言獻策。

2新政府會計制度下G高校出納工作存在的問題

2.1G高校出納工作基本情況

2.1.1G高校基本情況

G高校是廣東省屬公辦本科醫科院校,分別在珠三角、粵西地區各擁有1個校區。G高校財務處主要負責學校一級的預決算管理、會計核算、工資收費等財務管理工作,下設預算科、會計科、工資收費科等科室及校園卡中心。現有在崗職工23人,其中中高級職稱14人,中高級職稱人員比例為61%;碩士6人,本科以上人員比例為78%。

2.1.2G高校出納工作現狀

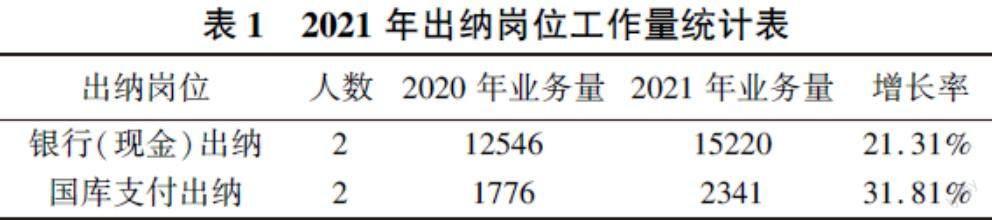

(1)出納人員及分工。目前,G高校在兩校區各設置2名出納,其中1名負責日常銀行(現金)收付,1名負責國庫集中支付業務,即全處共4名出納,人員比例為17%。

(2)出納信息化水平。目前,G高校已采用銀校互聯系統、天財高校6.0系統以及省數字政府平臺進行日常業務處理和國庫集中支付。在現金方面,已廣泛采用銀行POS機和微信等在線收款方式,現金交易很少。

據上表不完全統計,G高校2021年出納日均業務量并不大,但年業務量增長率在20%-30%之間,且月業務量分布嚴重不均,一般集中在每年的9-12月份。

2.2G高校出納工作存在的問題

本部分主要采用SWOT分析法(即優勢Strength,劣勢Weakness,機會Opportunity,威脅Threat)對G高校出納工作的內外部環境進行分析,深入挖掘G高校出納工作存在的問題。

(1)在機遇方面:隨著新政府會計制度、內部控制指引等系列政策的實施,出納工作的重要性越來越引起有關方面的重視;隨著云計算、大數據等數字技術發展,高校普遍比較重視財務信息化建設,出納日益從傳統工作中解放出來。

(2)在威脅方面:隨著經濟、政策和技術的更新,出納工作在引起日益重視的同時,無論是社會各界,還是高校自身均對出納的要求也隨著提高,要求出納適應現代財務轉型的呼聲也越來越強,傳統出納亟須向現代管理型出納轉變。

(3)在優勢方面:因G高校近年來陸續招聘5名財會專業碩士,全處財務人員年齡、學歷結構得到大幅度優化,財務人才儲備處于學校歷史最好水平;G高校普遍采用信息化,現金交易較少,應付大批大量收支業務的能力得到增強。

(4)在劣勢方面:目前,全處對出納工作的定義仍處于最傳統的階段,對其認識存在誤區,對出納工作缺乏系統性規劃;因地理阻隔,G高校財務分兩校區辦公,至少需要4名出納,校區間協調存在一定問題,資源分散,人員優勢難以發揮;現有出納人員技術技能稍顯不足,學習意愿淡薄,人際技能和概念技能缺乏,參與決策的意識不強。

3新政府會計制度下G高校加強出納工作的對策建議

3.1加強學習培訓,提高專業技能

在現有資源狀況下,出納本人的素質和能力對單位出納工作質量具有決定性影響,因此只有不斷提升出納自身的業務能力才能確保出納工作質量,才能保障學校收支業務的順利開展。針對G高校出納存在學習意識淡薄、專業技能不足等問題,一方面出納應加強職業生涯規劃,主動轉變角色定位,不應僅僅滿足于“收銀員”角色,應夯實技術技能,重視人際技能和概念技能的開發,努力向現代出納轉型、向高端會計人才方向發展;另一方面G高校應為出納提升專業技能提供教育培訓機會,激發其工作動力;鼓勵出納通過考證等方式提升職稱。

3.2加強頂層設計,制定人才規劃

適應新政府會計改革的要求,推進現代出納工作轉型,迫切需要高校扭轉對出納認知的偏差,真正認識到出納工作的重要性,制定出納專項人才規劃,建立出納人才的培養接續、晉升、輪崗機制,為其成長提供良好的發展平臺,創造良好的工作環境。

3.3借助新制度改革,加強信息化建設

當前,在法律政策和技術層面上,新政府會計制度實施均為G高校加強出納工作提供了難得的機遇。G高校應充分利用新政推行的有利時機,倒逼學校財務管理改革,全面梳理學校包括出納在內的崗位職責及業務流程,查找問題,補足短板,提升財務質量;同時G高校財務處不應滿足于現有財務信息化水平,應積極爭取專項建設資金,提升出納業務信息化水平,努力使其從傳統繁瑣的支付業務中解放出來,積極開拓人際技能和概念技能,向管理型現代出納轉變。

4結束語

目前,隨著新政府會計制度的實施,高校出納工作面臨新的機遇和挑戰,為此,高校應該主動轉變觀念,重視出納人才規劃,提升技能,適應新形勢下現代出納轉型的要求,從而確保學校資金的安全,為學校事業發展保駕護航。

參考文獻

[1]胡景濤.基于內部控制的政府部門成本會計構建研究[J].財經問題研究,2019,(5):89-96.

[2]毛幸躍.國庫集中支付下高校出納工作現狀及問題[J].中國農業會計,2021,(11):46-48.

[3]周三多,陳傳明,魯明泓,等.管理學:原理與方法(5版)[M].上海:復旦大學出版社,2009.

[4]財政部.財政部會計司有關負責人就《管理會計應用指引第100號——戰略管理》等22項管理會計應用指引答記者問[J].財務與會計,2017,(22):3.

作者簡介:李源(1989-),男,河南鄧州人,碩士研究生,廣東醫科大學財務處經濟師、會計師、注冊會計師、稅務師,研究方向:財務管理。

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49