控股股東性質(zhì)與盈余管理對公司投資效率的影響研究

2023-04-29 12:38:01張世敬

中國科技投資 2023年7期

關(guān)鍵詞:投資

摘要:本文以我國滬深二市A股在2016~2020年上市公司的數(shù)量為選取樣本,總結(jié)了Richardson(2006)的經(jīng)典模式,研究上市公司的盈余管理行為與非效率融資(過度融資、融資短缺)之間的關(guān)系,深入討論二者在國有企業(yè)與非國有企業(yè)不同性質(zhì)方面是否有所不同。

關(guān)鍵詞:盈余管理;投資;資本

公司投資是產(chǎn)生價值的關(guān)鍵決策要素之一。在有效的資本市場環(huán)境下,如果公司沒有支付高成本就能在資本市場上募集到項目需要的資本,只有形成相對合理的投入條件,即邊際投資收益低于邊際投入成本,才能進行有效投入。而在現(xiàn)實的市場經(jīng)濟條件中,由于普遍存在消息不對稱問題與委托代理沖突,導致出現(xiàn)無成本投入現(xiàn)狀。

按照投資程度,非效率投資可以分為過度投資和投資不足兩種情況。對過度投資的理論解釋主要基于管理層與現(xiàn)有股東治理層之間的委托代理。其中,自由現(xiàn)金流理論指出當公司內(nèi)部具有更大的自由現(xiàn)金流之后,經(jīng)營者將更加傾向于發(fā)展自身,把多余資金投入到可以增加規(guī)模的非盈利性經(jīng)營工作中,出現(xiàn)內(nèi)部過度融資現(xiàn)象,而投資價值也會隨著內(nèi)部自有資本的擴大而逐漸上升。而對于公司融資不足的情況而言,信息不對稱理論指出當融資的最弱式有效者無效后,所有者和經(jīng)營者之間會出現(xiàn)信息不對稱現(xiàn)象,經(jīng)營者比股東掌握更全的會計信息。另外,由于公司對外融資成本明顯大于對內(nèi)融資成本,所以經(jīng)營者在投資中,會優(yōu)先考慮公司內(nèi)融。當管理者受到更高投資成本產(chǎn)生的對外投資約束后,不能獲得最優(yōu)投資成本需要的全額資本保障,即使管理者持有正凈現(xiàn)值且值得投資的機會,也可以因為避免過高的對外投資成本而產(chǎn)生的投資約束。

一、研究假設(shè)

信息經(jīng)濟學理論認為會計信息的不對稱會直接造成市場交易參與者的收益失衡,從而影響整個社會平等、正義的價值準則,影響市場上分配資源的有效性。當公司的內(nèi)部信息公開水平不能滿足要求時,會造成投資人道德風險問題和逆向選擇,導致內(nèi)部融資效果不足。而相關(guān)研究也表明,優(yōu)質(zhì)的會計信息可以增強投資人對上市公司信息公開水平評價的準確度,降低外部投資成本,提升內(nèi)部融資效果。

基于以上分析,提出以下假設(shè):

假設(shè)1:在其他情況不變的前提下,盈余的多少和投入不足呈正相關(guān)關(guān)系。

假設(shè)2:在其他因素有一定變化的情況下,盈余程度與過度投入呈正相關(guān)關(guān)系。

一般認為,貸款歧視導致公司較易獲取融資,而由于預算軟約束的出現(xiàn)以及所有者缺位,導致管理層偏向過度融資。公司經(jīng)營的目的是獲取收入,實現(xiàn)值利,為了促使公司的發(fā)展,往往選擇主動且謹慎的融資,很少盲目融資,但不可避免地會出現(xiàn)融資不足的情況。為此,可以提出以下假設(shè),即:

假設(shè)3:在其他條件一定的情況下,盈余管理程度和過度投入正相關(guān)關(guān)系較強。

二、變量定義和樣本選擇

(一)樣本選擇與數(shù)據(jù)來源

選取2016~2020年滬深二市的全部A股公司為初始樣品,但由于各回歸模式都使用以前的數(shù)據(jù),本文中幾乎包括2015~2002年的所有歷史數(shù)據(jù)。對最初的金融資料特征進行如下操作:(1)由于金融保險類企業(yè)的財務特征具有很大特點,可以將其刪除;(2)刪除財務數(shù)據(jù)特點等基礎(chǔ)信息不足的樣本,本文的基礎(chǔ)資料來自CSMAR數(shù)據(jù)庫,資料的整理、計算與數(shù)據(jù)分析工作全部通過Stata數(shù)據(jù)分析程序進行。

(二)盈余管理程度的度量

以經(jīng)過改進的Jones模式測算盈余管理過程,具體如下:

NDAt/At-1=a1(1/At-1)+a2[(ΔREVt-

ΔRECt)/At-1]+a3(PPEt/At-1)

TAt/At-1=α1(1/At-1)+α2[(ΔREVt-

ΔRECt)/At-1]+α3(PPEt/At-1)+εt

DAt/At-1=εt=TAt/At-1-NDAt/At-1 (1)

其中,NDAt為t年末的非操控應計金額;TAt為t年末的應計金額=凈利潤-去營業(yè)現(xiàn)金凈流量;At-1為t-1年末凈資產(chǎn);Δ為t年專營業(yè)務總收入減去t-1年的專營業(yè)務總收入;δ為t年的應收賬款-t-1年的應收賬款;PPE t為t年固定資產(chǎn)原值;εt 為殘差,可以操控性應計金額。

(三)公司資本投資效率的度量

借用Richardson(2006)的經(jīng)典模型,先估算通常情況下的資本投資水準,再用現(xiàn)實的資本投資水準與先前估計的資本投資水準的差(即回歸殘差),表示的投入過多(殘差大于0)和投入不夠(殘差小于0)。估計模型如下:

INVt=α0+α1Growtht-1+α2Levt-+α3Casht-

1+α4Aget-1+α5Sizet-1+α6RETt-

1+α7INVt-1+∑Industry+∑Year+Ф (2)

在模式2中,相關(guān)變量具有以下意義:

因數(shù)INVt為t年底的負債總額;Growtht-1為主要業(yè)務的整體收益增長率;Levt-1為t-1年度的資產(chǎn)比率;Casht-1為t-1年度的現(xiàn)金以及短期資本和資本凈值的比率;Aget-1為截至t-1年度結(jié)束后的中小微企業(yè)的發(fā)行日期;Sizet-1為在 t-1年度結(jié)束時公司的規(guī)模。一年結(jié)束時公司的凈資產(chǎn)以其天然的對數(shù)值表示;RETt-1表示按季度和 t年度的市場調(diào)整后的年度利率。

表1是模型(2)的回歸結(jié)果。這個模型中回歸殘差的絕對值,也是人們對公司投入不足與過量投入的衡量。

三、研究設(shè)計與實證分析

(一)模型設(shè)計

1.被解釋變量

Inv,t年新增的資產(chǎn)支出計劃,即為新建公司、無形資產(chǎn)以及一些重要公司支付的資金、為收購和處置企業(yè)及一些經(jīng)營機構(gòu)支付的資金、股權(quán)性資金以及債權(quán)性投資支出計劃支付的資金總和,占年初投資金額的一定比率;Overinvt,t年的投入不夠,低于模式(1)中多于零的返回殘差Underinvt,t年的投入不夠,低于模式(1)中等于零的回殘誤差絕對值

2.解釋變量

DAt-1,以經(jīng)過修正的Jones模型估計的操控性為應計損益絕對值,并通過年初年平均的調(diào)節(jié),表示盈余管理過程;Prot-1,t-1年的控股為股東性質(zhì),公司Pro=1,非國有公司Pro=0。

3.控制變量

Lev t-1為t-1年末的資產(chǎn)負債率;growth t-1為主營業(yè)務總收入增長速度;cash t-1為t-1年末現(xiàn)款和部分資金之和,與凈資產(chǎn)的天然比例;size t-1為t-1年末凈資產(chǎn)的天然對數(shù);age t-1為截至于t-1年末的上市年齡;ret t-1為t-1年5月至t年四月的金融市場回報率,計算公式為 t年四月末減去t-1年4月末調(diào)整后的金融市場收盤價(考慮分紅);Occupyi為t 年末其余應收款占年末凈資產(chǎn)的比率;CF t為營運活動現(xiàn)金凈流量除以年末凈資產(chǎn);M_feei,t-1為經(jīng)營活動管理成本占期初凈資產(chǎn)的比率;Industry為產(chǎn)業(yè)虛擬變量:按中國證券監(jiān)督管理委員會的分類準則(除制造業(yè)領(lǐng)域,仍分類為小類外,其余產(chǎn)業(yè)以大類為準),共計二十個產(chǎn)業(yè)的虛擬變量。

本文提供如下研究模式觀察盈余管理和人力成本投入間的相互作用:

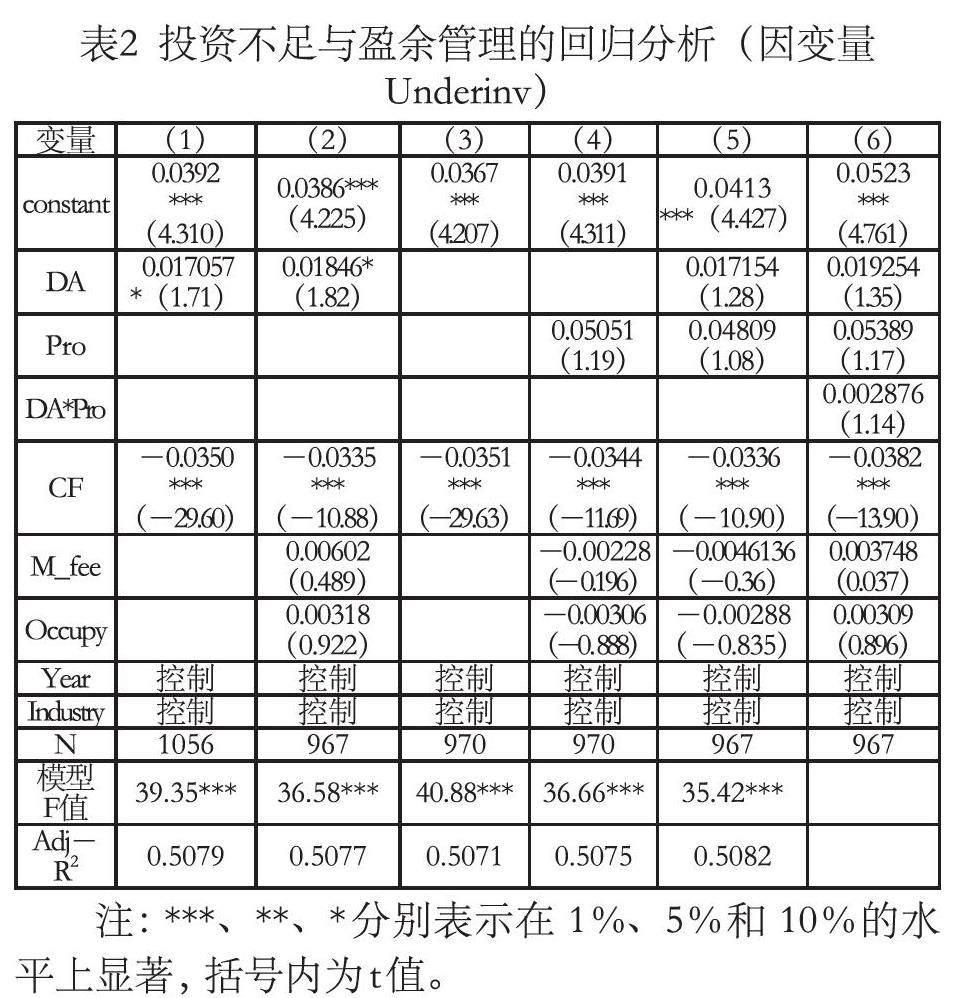

OverINVit(UnderINVit)=α0+α1DAi,t-1+α2Proi,t-1+α3Proi, t-1×DAi,t-1+ CFi,t+α4M_feei,t-1+α5Occupyi,t+∑Industry+μi,t (3)

模型(3)主要用于檢查盈余管理過程和非效率資本結(jié)構(gòu)二者之間的關(guān)聯(lián),并用以檢驗假設(shè)一和假定二。基于前文的分析,較高的盈余管理深度減少了財務信息質(zhì)量,提高了信息不對稱,為管理層的逆向選擇創(chuàng)造了機會,導致投資的非有效性,所以可以預計在該模型中盈余管理深度(DA)的系數(shù)為正。

(二)實證分析

對模式(3)進行回歸,以檢驗假設(shè)一與假定二,并實證研究盈余管理與非價值資產(chǎn)之間的聯(lián)系。盈余管理水平和政府投入不足之間有顯著的正相關(guān)關(guān)系,即盈余管理行為加劇了公司的投資不足,原因可能是盈余管理行為導致資本市場中的信息不對稱現(xiàn)象更加嚴重,投資者為了確保自身收益,對公司的回報要求更高,使得從自身利益的角度考慮減少投資,導致投資不足。資本不足和盈余管理程度在10%以上最顯著。投資不足與盈余管理的回歸分析如表2所示。

四、穩(wěn)健性檢驗

為驗證以上結(jié)論的可靠性,可以進行穩(wěn)健測試:設(shè)置過量投資的非參數(shù)OverINV_D,采用Richardson的資本投入模式進行回歸,如果剩余數(shù)為1,余數(shù)低于0,則以0作為0,也就是當公司過度投入時,數(shù)值為1,當公司的投入不足時,數(shù)值為0,最后進行l(wèi)ogit回歸。回歸分析表明,盈余管理水平越高,越容易導致公司的過度投入。這主要是由于盈余管理行為導致財務信息的質(zhì)量下降、資本市場的不對稱性加劇、管理層的投機行為。

五、結(jié)語

綜上所述,本文以中國A股上市公司財務數(shù)據(jù)為范本,探討盈余控制行為與非價值投機(過度投機、投資不足)之間的關(guān)系。分析表明:盈余管理程度與非價值資產(chǎn)有正面關(guān)聯(lián),盈余管理過程加劇了過度投機與投入不足的情況,而由于融資約束較少、社會的監(jiān)督效力較小,促使管理層傾向過度投資。研究發(fā)現(xiàn),在改善會計信息質(zhì)量、規(guī)范公司的持續(xù)資金投入具有一定的借鑒意義。但盈余管理程度高、會計信息質(zhì)量低下會加大內(nèi)部投資市場中的信息不對稱會造成融資的非有效性,但盈余管理程度低、會計信息質(zhì)量高可以在一定程度上減少外部投資人和內(nèi)部管理層之間的信息不對稱,引導合理配置內(nèi)部資源,從而提升融資效益。

參考文獻:

[1]Stein.J..Agency Information and Corporate Investment[J].Handbook of the Economics of Finance,2003,111-165.

[2]Jensen.Agency Costs of Free Flow,Corporate Finane and Take-Overs[J].American Economic Review,1986(76):323-329.

[3]Myers,S.C.and N.C.Majluf.Corporate Financing and Investment Decisions When Firms Have Information that Inverstors do not Have?[J].Jornal of Financial Economics,1984(13):187-221.

[4]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159-189.

[5]Stiglitz,J.and Weiss,A..Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981(71):393-410.

作者簡介:張世敬(1986),男,河南省寧陵縣人,中級會計師,碩士研究生。

猜你喜歡

智富時代(2016年12期)2016-12-01 13:49:00

職工法律天地·下半月(2016年9期)2016-11-30 10:17:58

時代金融(2016年27期)2016-11-25 17:16:21

辦公室業(yè)務(2016年9期)2016-11-23 09:38:58

商情(2016年39期)2016-11-21 08:42:53

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 23:15:30

大經(jīng)貿(mào)(2016年9期)2016-11-16 15:49:47

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02