我國對外直接投資新動向探析

2023-06-17 05:50:42武芳

對外經貿實務 2023年5期

關鍵詞:海外并購

武芳

摘要:新型冠狀病毒疫情發生以來,全球跨境直接投資趨于下降,我國對外直接投資平穩發展,但在結構和領域上呈現出諸多新特點、新動向。主要體現為海外并購承壓、綠地投資復蘇,能礦投資增長乏力、制造業投資態勢平穩、服務業投資有所下降。未來,應把握機遇,加強對企業的支持和引導,推動對外投資在新發展格局的構建中發揮更大作用。

關鍵詞:海外并購;綠地投資;新動向

一、全球外國直接投資趨于下降

2022年以來,全球外國直接投資規模有所縮減。聯合國貿發會議(UNCTAD)2023年1月發布的《投資趨勢監測報告》顯示,在烏克蘭戰爭、全球食品和能源價格上漲、金融市場動蕩和主權債務危機等多重因素影響下,2022年,全球跨境直接投資增速下降,特別是跨境并購和項目融資大幅下滑。

另據經合組織 OECD 統計,2022年,全球外國直接投資流出金額僅為1.29萬億美元,同比下降24.6%,與上年同期的增速(69%)形成鮮明對比。歐盟國家對外投資下降尤為明顯(943.5億美元,同比下降78.4%);而美國(4026.41億美元,同比增長6.3%)、日本(1615.56億美元,同比增長10.1%)、英國(1296.18億美元,同比增長52.6%)、澳大利亞(1204.06億美元,同比增長1440.36%)等主要對外投資大國則取得一定增長。根據初步統計,我國對外直接投資額1465億美元(同比增長0.9%),居全球第三位。

從直接投資的方式來看,跨境綠地投資發展迅速。根據英國金融時報旗下 FDI Markets 數據庫統計,受疫情影響,2019年第四季度開始,全球跨境綠地投資呈現收縮態勢,2020年全年僅為5741億美元,為2019年水平的67%。隨著管控措施的逐步放開,從2020年第三季度開始,全球跨境綠地投資就趨于回升,2021年同比增長23.7%,達到7100億美元;2022年繼續增長54%,達到1.19萬億美元。2023年第一季度,全球跨境綠地投資金額2709億美元,與上年同期基本持平(圖1)。

與綠地投資相比,由于跨境并購更易受到融資條件惡化、利率上升和金融市場不確定性的影響,因此受沖擊程度更為顯著。UNCTAD 在2023年1月公布的《投資趨勢監測報告》中指出,2022年,全球跨境并購金額為6970億美元,同比下降6%。

二、我國對外直接投資呈現新動向

(一)海外并購承受較大沖擊

與全球情況相比,我國企業開展對外投資并購的處境更為艱難。安永《中國海外投資概覽》報告顯示,2022年,中企宣布的海外并購總額為287.4億美元,創歷史新低,同比下降52%,且大額交易大幅減少。2023年第一季度,中企宣布的海外并購總額僅為34.9億美元,為近年單季新低,同比下降26%。在海外并購的各個主要市場中,中企在歐洲宣布的并購金額為9.5億美元(占比27.2%),同比下降39%;在美國宣布的并購金額為9.0億美元(占比25.8%),同比下降4%;在亞洲宣布的并購金額為10.1億美元(占比28.9%),同比下降34%。

值得關注的是,海外并購仍是助力國內經濟社會發展的重要途徑。從實際情況看,近年來中企宣布的對外并購集中在先進制造與運輸、房地產/酒店與建造、TMT(科技、媒體和通信)、醫療與生命科學、金融服務等領域。安永報告顯示,2023年第一季度,中企在上述5個領域宣布的對外并購交易金額分別達到9.5億美元、9.2億美元、6.8億美元、3.7億美元和2.6億美元,合計占中企宣布對外并購交易總額的91.1%。其中,不動產管理集團易商集團收購越南新經濟平臺 BW10.89%的股權,進一步完善了自身的物流倉儲網絡;中信戴卡收購德國汽車零部件生產商凱世曼,進一步促進自身的產業鏈整合;中遠海運港口宣布投資埃及蘇科納港口新集裝箱碼頭25%股權,項目建成后碼頭產能達170萬TEU,有助于進一步保障我海外通道安全。

(二)綠地投資近期強勁復蘇

與全球跨境綠地投資早在2020年第三季度就開始復蘇的情況不同,我國企業的對外綠地投資步伐略顯滯后。2020年,我國企業宣布對外綠地投資金額474.9億美元,同比下降24.5%;2021年進一步下降32.5%,僅為319.8億美元;2022年雖回升至378.5億美元,但仍未達到2020年的水平,更不足2018年對外綠地投資總體水平(819.9億美元)的一半,在全球占比僅為3.3%,為2011年以來的最低值(圖2)。

2022年11月以后,隨著疫情防控措施的優化調整,企業對外綠地投資動力不足的情況發生明顯好轉。2023年第一季度,我國企業宣布對外綠地投資金額175.2億美元,同比增長136%,這一金額是2018年以來歷年第一季度所達到的最高值,也幾乎是疫情以來各季度對外綠地投資中表現最好的一個時期,僅略低于2022年第三季度(191億美元),占全球企業跨境綠地投資的比重回升至6.5%,充分展現了企業對外投資的強烈意愿和信心。

(三)能礦領域投資發生重大變化

1.采掘業投資增長乏力

2022年以來,受國際能源危機影響,部分跨國公司大幅增加對采掘業的資本投入;同時,受全球能源綠色轉型、汽車電動化趨勢影響,相關企業增加了對鋰、鈷、鎳等礦產的投資力度,導致全球采掘業投資大幅增長。

根據 FDI Markets 數據庫統計,2022年全球對采掘業的綠地投資金額高達958.4億美元,是2021年的7.3倍。與全球相比,我國在采掘業領域的對外綠地投資未見明顯起色。2022年,中企對外采掘業綠地投資金額為7.5億美元,比上年減少15.9%,僅占全球采掘業綠地投資總額的0.8%。2023年第一季度,中企對外采掘業綠地投資金額為3.6億美元,占全球4.4%。這一占比與2021年相比仍然較低;與中企采掘業綠地投資的最高年份2018年(當年中企綠地投資71.3億美元,占全球比重13.3%)相比,差距更大(表1)。另據 SDC Platinum 全球并購數據庫統計,2022年,中企在礦產領域海外并購金額僅為4.9億美元,僅為2021年的四分之一;2023年前四個月,中企未發生礦產領域的并購事件。

2.煤炭和油氣領域投資大幅降低

受“雙碳”目標和“全面停止新建境外煤電項目,穩慎推進在建境外煤電項目”等政策影響,中企在煤炭和油氣領域的對外投資大幅降低。根據FDI Markets 數據庫統計,在這一領域,中企宣布的綠地投資由2020年的173.65億美元,降至2021年的7.69億美元,2022年進一步降至0.34億美元,2023年第一季度中企未宣布在這一領域的綠地投資項目。另據 SDC Platinum 全球并購數據庫統計,在煤炭和油氣領域,中企完成的海外并購金額由2020年的4.35億美元,降至2021年的3.54億美元,2022年進一步降至0.66億美元,2023年前四個月中企沒有發生這一領域的并購。

3.可再生能源領域投資發生結構性變動

近年來,中企在海外風力、太陽能等可再生能源發電領域的綠地投資有所下降,而可再生能源制造業的投資卻大幅推進(表2)。如,2022年7月,遠景能源子公司—遠景數字宣布將在西班牙圣胡安市投資9.777億美元,建造可再生能源領域制造業項目。再如2023年3月,中國能源宣布將在埃及投資51億美元建立一座綠色氫能工廠,將向歐洲市場出口綠色氨,該單一項目的投資金額已超過之前所有年份(2007—2022年)中企在可再生能源制造業領域對外綠地投資的總和(30.4億美元)。

(四)制造業投資動機發生明顯轉變

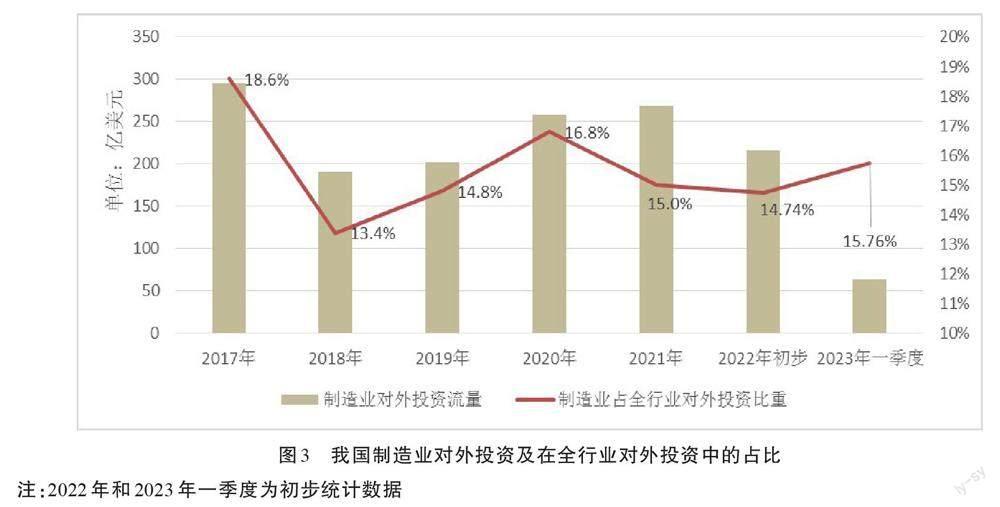

1.制造業對外投資態勢平穩

2017年,在中企大型海外并購項目(如中國化工收購瑞士先正達等)拉動下,我國制造業對外投資達到295.1億美元的歷史峰值,占當年我國全行業對外投資的18.6%。2018年至今,制造業對外投資規模總體穩定,年度投資規模保持在260億美元左右,態勢較為平穩(圖3)。

2.制造業綠地投資勢頭回升

2018年和2019年,我國制造業對外綠地投資(宣布項目)數量較多、金額較大,2019年達到約387億美元,在全球制造業綠地投資總額的占比達到?????? 13%。此后兩年受疫情影響大幅下降,占比也降至6.5%。2022年,盡管金額有所起色(近300億美元),但在全球制造業綠地投資大幅提升的背景下,占比進一步下滑至5.66%。

這一情況在2023年發生逆轉。一季度,我國制造業綠地投資金額達145.6億美元,是上年同期的4.3倍,制造業對外綠地投資34起,上年同期的2倍;在全球制造業綠地投資中占比達到10.8%(表3)。

3.結構性轉移動因增強

近年來,受到全球產業鏈本地化、區域化、短鏈化趨勢影響,加之全球綠色低碳轉型和各國在新能源賽道上的競爭日趨激烈,我國企業制造業對外投資的動機也隨之發生明顯變化。出于尋求低成本和規避貿易壁壘等考量的對外投資,如紡織服裝、家具制造、食品制造等勞動密集型制造業的對外投資有所降低,而以“更接近消費市場或重要客戶”和“獲取先進技術和關鍵資源”等為動因的產業轉移有所加快。

以制造業綠地投資為例,可以非常明顯地看出這一轉變。2022年以來,可再生能源、電子零部件(含動力電池、音像設備、照明設備等)、汽車組裝、汽車零部件,以及半導體和生物技術成為制造業綠地投資的重點領域,這七個行業投資額合計占到制造業綠地投資總額的九成左右(表4)。其中,動力電池制造業的發展更為迅猛,根據 FDI Markets 數據庫統計,2022年和2023年第一季度,中企宣布“電池”領域的對外綠地投資金額為134.3億美元,幾乎與過去17年(2005—2021年)的總和(134.7億美元)持平。

這些領域的投資動機,一是為更接近消費市場或重要客戶。例如,2022年9月,寧德時代宣布斥資74.88億美元在匈牙利投資時代新能源電池產業基地項目,這將是迄今為止歐洲最大的電池廠,將極大助力中企拓展歐洲新能源市場。再如,國軒高科宣布其全資公司美國國軒將在密歇根州投資23.6億美元建設動力電池組件工廠,這是美國國會2022年8月《通脹削減法案》出臺后首家在美建廠的中國鋰電企業。該法案對每輛電動汽車7500美元的稅收抵免提出了要求,強調獲得補貼的動力電池原材料應在北美制造。再如,2023年3月,中國能源宣布將投資51億美元在埃及建立一座綠色氫能工廠,項目預計將于2024年5月開始施工,建成后將向歐洲市場出口綠色氨。這也是一季度我國企業宣布的最大一筆綠地投資。

投資動機之二,是為獲取先進技術和管理經驗。以生物技術為例,2022年中企在這一領域宣布對外綠地投資項目15個,金額為18億美元,是歷史最高年份(2018年)的2.5倍。其中,無錫生物宣布投資14億美元(20億新元),在新加坡建立一個尖端的、完全集成的 CRDMO(合同研究、開發和生產)中心,包括一個研發服務中心以及用于生物制劑的大規模藥物和藥物產品制造設施。該投資將借助新加坡的人才和技術優勢,進一步提升無錫生物的全球研發和制造能力,助力企業構建起強大和富有韌性的全球供應鏈網絡。

此外,受國內“雙碳”目標推進的影響,焦化、鋼鐵、水泥等高耗能、高排放產業也在加快轉移。如2022年新天鋼集團與旭陽集團等公司在印尼投資470萬噸焦化項目、2023年新興鑄管股份有限公司宣布將投資20億美元在埃及中埃 TEDA 蘇伊士經濟貿易合作區建立一家年產值26億美元的鑄鐵管和鋼鐵生產廠。

總體看,中企制造業的綠地投資受到政策導向和發展模式等各種因素的影響,其結構性特征更加凸顯,表現為其對外轉移符合我國產業政策方向或企業自身發展階段的需求,投資較為理性。

(五)服務業投資持續下降

仍以綠地投資為例,2018年以來,我國商務服務業領域的綠地投資活力顯著下降。投資項目數量從87個縮減為2022年的27個,宣布投資金額從12.75億美元降至3.15億美元。2023年第一季度,投資數量僅4個,宣布投資金額僅0.24億美元,依然較為疲軟。

在商務服務業的各個行業當中,金融服務業的投資下降最快(圖5)。2018年—2022年,金融服務業的綠地投資數量從35個降至15個,減少了近六成;金額從9.84億美元降至2.47億美元,縮水了四分之三。2023年第一季度,中企在這一領域未宣布對外綠地投資交易。

此外,服務業中的交通運輸領域結構性變動較大,主要體現為貨運和分銷服務等“軟性設施”投資不斷加大。2019年,中企在貨運和分銷服務領域宣布的綠地投資額僅為5.5億美元,占當年交通運輸領域總投資額不足1%;而到2022年,這一領域的綠地投資額已經達到15.78億美元,占交通運輸領域總投資額的比例高達90.3%。主要是近年來阿里巴巴、菜鳥、京東等大型電商平臺和物流企業紛紛在海外布局物流中心,打通海外物流網絡節點,努力形成強大的全球化供應鏈服務網絡。

三、我國對外直接投資面臨的新形勢

未來,美西方圍堵打壓將愈發猛烈,世界經濟將面臨深度衰退風險,多個地區政治社會風險將有所加大,這些因素共同構成我國對外投資的巨大挑戰。同時也應看到,疫情影響趨于減弱、發展中國家與我國開展合作意愿較強、全球綠色化數字化轉型不斷發展等,也將為我國對外投資帶來多重機遇。

(一)挑戰

一是全球經濟下行將為跨境投資帶來挑戰。2023年4月,國際貨幣基金組織(IMF)發布的《世界經濟展望報告》預計,2023年全球經濟增速為2.8%,相比1月份的預測下調了0.1個百分點。盡管發達國家通貨膨脹率較前期高位有所回落,但距各國目標仍有較大差距,因此短期內主要國家高利率環境或將持續,加之國際金融市場動蕩、地緣政治風險加大,全球跨境直接投資仍面臨一定挑戰。

二是美西方圍堵打壓力度將持續加大。美國、歐洲和亞洲作為我國企業對外投資特別是跨國并購的主要目的地,多國近年來出臺了大量針對外商投資的審查制度和措施,其中多項措施遏華意味明顯。目前,能源、電信、運輸等我國優勢領域均納入受投資審查的行業,信息技術、醫療健康等新興高科技領域也成為西方國家嚴格審查、重點封堵的領域,特別是國有企業和所謂“受政府控制”的大型企業成為審查重點。2023年1月,歐盟《外國補貼條例》(FSR)生效,賦予委員會調查非歐盟國家向在歐盟從事經濟活動的公司提供財政捐助的權力,將進一步增加在歐盟經營或投資的外國公司的監管風險和負擔。在亞洲,中企并購的主要目的國越南、日本和韓國均屬“印太經濟合作框架”范圍,在美國“友岸外包”、推動供應鏈“去中國化”的背景下,日韓曾表示要“降低對中國的依賴”,打造“平行的供應鏈體系”,對外投資合作的空間將進一步受到擠壓。

三是部分地區民粹思潮泛濫,政局持續動蕩。在歐洲,受烏克蘭危機影響,歐洲社會面臨巨大挑戰,其經濟增長動能不足,就業、福利、難民、一體化等問題積重難返,社會貧富分化加劇,民粹思潮泛濫。在亞洲,多國經濟前景不明,泰國通脹加劇、生活成本高企,政局走向充滿變數;馬來西亞政府內部暗含政治沖突;柬埔寨洪森政府執政壓力持續上升等,均增加了我國企業對外投資的風險和成本。

(二)機遇

一是疫情影響趨于減弱。當前,我國進一步科學優化防控政策,取消入境核酸檢測要求;多國宣布放寬自中國入境人員旅行限制措施,取消落地核酸檢測及降落機場;5月初,世界衛生組織宣布新冠疫情不再構成“國際關注的突發公共衛生事件”。據此,企業對外投資的便利度、經濟性和可預期性將大大提高,企業對外開展合作的需求將進一步釋放。同時,今年以來,我國與眾多國家展開的高層互動也有望為中企海外發展提供更多機遇。

二是發展中國家對外開展合作意愿較強。當前,各發展中國家尚未完全從疫情沖擊中恢復,加之2022年以來在美國貨幣政策強勢縮表加息政策帶動下,新興市場和發展中國家受到美元走強、借貸成本高企和資本外流“三重打擊”,普遍面臨較大的經濟發展壓力。在此背景下,不少發展中國家希望我企業積極赴當地開展投資合作,彌補當地儲蓄和外匯缺口,支持其經濟恢復發展。

三是全球經濟綠色化、數字化轉型仍在進行。綠色化方面,FDI Markets 數據顯示,2022年,全球宣布可再生能源領域的投資額3426.9億美元,達到2019年投資額(1252.2億美元)的2.7倍。這一趨勢有望在未來幾年延續。數字化方面,國際數據中心 IDC 預測2023—2024年全球直接數字轉型投資的復合增長率將達到16.5%,總投資規模預計超過4萬億美元。我國企業在上述領域具備較強實力,如能及時抓住機會擴大市場,將有利于贏得主導權、占據國際競爭制高點。

四、相關建議

未來,政府應引導企業抓住機遇,著力從以下方面開展對外投資:

一是合作方式上,鼓勵對外投資與國內經濟社會發展的協同和融合,進一步發揮對外投資在加快構建新發展格局中的重要作用。如,對于發展中國家的投資,應通過加強與投資東道國在產業鏈配套出口領域的合作,引導企業更多使用我國生產的上中游材料,擴大出口,彌補中國出口商品下降的份額,促進國內產業和對外貿易轉型升級。對于發達國家的投資,則應鼓勵其通過上下游合作積極獲取先進技術、管理經驗和市場渠道,并創造便利條件促進資金、資源、技術、人才等優質生產要素和創新要素回流,促進國內技術進步和產業升級。

二是合作領域上,注重通過對外投資獲取國內經濟社會發展所需的資源能源和先機技術,如鼓勵企業加大對重點圍繞鋰、鎳、鈷等戰略性新興產業所需礦產資源的投資;鼓勵企業通過設立實驗室、研發中心、科技園區、孵化器等各類平臺,積極參與產業鏈國際分工、主動尋求與海外企業達成技術合作、開展前沿技術的專利全球布局,利用境外人才、技術、數據等創新要素,協調配置國內與國外創新資源,加速國內技術水平提升。

三是在區域布局上,重點考慮與我國周邊、歐洲地區、北美及拉美地區深化合作,找準利益共同點,培育合作新增長點,提升供應鏈韌性;并以此積極進入美歐跨國公司建立的生產網絡體系,實現與美歐產業鏈供應鏈的持續掛鉤。再如,在國有企業海外并購遭遇巨大障礙的情況下,考慮鼓勵民營企業發揮機制靈活、決策迅速的優勢,積極推動其走出去開展海外并購。

猜你喜歡

會計之友(2016年24期)2017-01-09 22:09:31

貴州財經大學學報(2016年6期)2016-12-19 19:21:29

商(2016年33期)2016-11-24 18:41:04

商(2016年34期)2016-11-24 13:58:14

現代經濟信息(2016年25期)2016-11-24 06:31:37

中國市場(2016年36期)2016-10-19 04:15:50

現代經濟信息(2016年18期)2016-08-10 09:53:07

商(2016年15期)2016-06-17 22:28:57

商(2016年16期)2016-06-12 22:20:58

商(2016年5期)2016-03-28 10:40:05