管理自主權研究述評與啟示

2023-08-18 00:10:03張靜李桂榮陳慧雅孟煜

財會月刊·下半月 2023年8期

關鍵詞:公司治理

張靜 李桂榮 陳慧雅 孟煜

【摘要】管理自主權研究對于推動企業發展和經濟轉型具有重要的現實意義。對近10年來(2013 ~ 2022年)中外高品質期刊中關于“管理自主權”的66篇文獻進行梳理, 提煉出管理自主權既有研究成果整合框架。基于此, 結合新發展格局下我國經濟發展和企業情境的要求, 從宏觀和微觀兩個層面提出具體建議。針對已有研究進行回顧, 發現存在如下不足: 在前因研究方面對宏觀環境關注較多, 對微觀層面關注較少; 缺少與中國文化的深度融合; 研究方法以定量為主, 較少有質性研究和組態研究; 缺少宏觀影響微觀的動態考察, 過程機制研究需要加強, 測量標準不統一, 對本土現象挖掘不夠。進而從前因、 影響效應、 影響機制、 研究方法和中國情境五個方面討論了管理自主權的未來研究方向。

【關鍵詞】管理自主權;公司治理;國企改革;新發展格局

【中圖分類號】F275 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2023)16-0138-8

一、 引言

在當今多元化企業組織中, 發揮管理者職能變得無比重要。現代管理理論的奠基人巴納德將組織定義為一種社會協作系統, 人在這個協作系統中處于核心地位, 人的合作意愿是這個系統得以運行的前提條件。在信息技術飛速發展的今天, 組織環境發生了深刻變化。以人工智能、 區塊鏈、 云計算、 大數據等數字技術驅動和以數字經濟蓬勃興起為主要內容的第四次工業革命, 不斷推動組織進入數字化變革的新時代。另外, 由于技術變革將導致人的情感動蕩, 必然帶來對社會系統的沖擊, 人機交互、 遠程辦公等工作方式的改變對個體的合作意愿和心理也會產生很大影響, 管理者要不斷調整組織目標以適應這種變化。現在比以往任何時候都需要管理者擔負起使命與職責, 來實現組織目標和保障員工幸福。

自Hambrick和Finkelstein(1987)提出了“管理自主權(Managerial Discretion)”概念之后, 此概念受到中外組織學界的廣泛重視。Hambrick和Finkelstein(1987)將管理自主權定義為企業管理者在決策和實際采取行動的過程中所擁有的權力和行為空間的大小, 用以評價管理者在諸多內外部因素制約下的行為自由度(Latitude of Action)。學者們認為, 經理人的管理自主權安排是整個公司治理體系中最接近微觀行為的制度集合, 通常也最有活力, 效應最直接。Youssef 和 Teng(2021)認為, 管理自主權對公司治理研究至關重要, 沒有管理自主權, 公司治理研究就無法進一步向前發展。由此可知, 管理自主權是理解管理者行為如何影響企業產出的關鍵要素。已有研究發現, 管理自主權促進了積極的管理者行為和企業產出, 因此, 應盡可能擴大管理者的管理自主權。另有研究表明, 管理自主權并非越大越好, 過大的管理自主權可能引發更多損害公司利益的高層管理者投機行為, 所以要限制管理自主權的過度擴張, 對管理者進行適當約束。近些年, 越來越多的研究者發現, CEO管理自主權對企業產生“雙刃劍”效應。Gupta等(2019)認為, CEO個人特質能夠有效影響管理自主權, 呼吁在管理自主權研究中針對管理者的人格因素展開深入、 細致的理論分析。要深入了解管理自主權對企業產出的作用與影響因素, 有必要對已有成果進行系統梳理, 以厘清現有研究狀況、 實踐價值和未來方向。

近年來, 一些研究者在此方面進行了有益的探索, 如張三保和張志學(2014a)從東方融會西方視角構建了一個中國情境下連接宏觀與微觀的研究框架。胡建雄和殷錢茜(2018)從企業戰略角度提出一個基于戰略決策視角的管理決斷權調整研究框架。Wangrow等(2015)發現, 研究者偏重于宏觀任務環境分析而較少從管理者特質和組織內部分析管理自主權。由于高層管理者的個性與認知結構更有助于解釋其面對機會與威脅時的“自主權”感知與行為差異, 也更有助于對結果變量的解釋。因此, 呼吁研究者在考察宏觀環境對管理自主權產生影響的同時, 更應重視微觀個體層面對管理自主權的影響和作用。然而, 已有研究或存在“重宏觀”而“輕微觀”的傾向, 缺乏對企業微觀層面較為細致與系統的解讀, 或基于某一方面問題進行討論, 對研究發展的新動向缺乏較全面的把握, 或未能結合中國情境討論當前經濟改革與企業發展的實際問題。本文試圖考慮上述情況, 通過文獻梳理和理論分析進一步推進該領域的研究。

本文在前人研究的基礎上, 對10年來(2013 ~ 2022年)在中外高品質期刊考慮期刊影響因子、 文章引用情況、 作者等綜合情況后篩選出的66篇有關“管理自主權”的文獻進行系統梳理, 提煉出管理自主權既有研究成果整合框架, 進而結合新發展格局下我國經濟發展和企業情境的要求, 從宏觀和微觀兩個層面討論了管理自主權研究的現實啟示, 最后結合已有研究成果提出了未來研究的拓展方向。本文的研究不僅從宏觀上為進一步落實簡政放權的戰略部署提供政策依托, 也為微觀層面釋放市場主體活力、 強化經理人職能與使命提供實踐指導。

二、 管理自主權前因研究

Hambrick和Finkelstein(1987)認為, 管理者行為對企業產出發揮影響作用的大小取決于管理環境中的自主性。他們將管理環境分為任務環境、 組織和管理者個人特征三個不同層次, 并認為管理者自主權受到這些因素的影響, 據此提出了管理自主權分析框架。這一分析框架為后續研究提供了方向指引。本文依據以上三個方面, 對有關管理自主權前因變量研究的文章進行分類。內容分述如下:

1. 管理者個人因素。外部任務環境和組織環境賦予個人的管理自主權, 最終需要通過管理者個人來實現。因此, 管理者個人特征對管理自主權的影響尤為重要, 值得被重視和挖掘。張瑞穩和李丹丹(2016)發現, 銀行經理人員感知的監管壓力和經濟下行趨勢都能預測自由裁量貸款損失準備(代表管理自主權的變量), 前者正向預測, 后者負向預測。Gupta等(2019)通過全球財富五百強公司302位CEO的完整數據和1282個公司—年度觀察數據研究發現, 傾向自由主義的CEO更有可能實施企業社會責任實踐, 傾向保守主義的CEO更有可能進行裁員。CEO自戀與外向性強化了自由派CEO對企業社會責任的使用, 外向性同時強化了保守派CEO對裁員的使用。

2. 組織內部因素。

(1)公司治理情況(如股權集中度、 董事會構成)會影響管理自主權。如Ponomareva(2013)基于制度理論, 建立了一個結合公司治理和戰略管理視角的管理自主權理論模型, 用以解釋在經濟轉型的背景下影響管理自主權的動態因素。連燕玲等(2021)的實證研究表明, 當董事長—CEO二職兼任時, CEO擁有更高的管理自主權。CEO和CFO的任期交錯程度和企業的股權集中度均負向影響CEO的管理自主權。

(2)組織慣性由組織規模、 結構、 年齡、 文化與資本強度所決定。Parker等(2019)研究發現, 企業聲譽會影響管理自主權。Sandhu和 Kulik(2019)通過案例研究發現, 具有半結構正式化和去中心化的結構模式為新任管理者利用自主權支持創新計劃提供了有利條件, 組織結構與管理者自主權是隨著時間共同進化的。Cortes和Kiss(2022)基于行動緯度和目標緯度的雙重概念化對小規模企業管理自主權進行了討論, 結果顯示小規模組織中資源可用性、 扁平化程度、 股權集中度均影響管理自主權。

3. 外部任務環境因素。

(1)行業管制程度、 行業結構和區域制度對管理自主權有負面影響, 在行業管制比較寬松的任務環境下管理自主權會更高。Kim(2013)研究發現, 對企業放松管制可能使企業擁有更多其他選擇而放棄進入可再生新能源市場。胡建雄和殷錢茜(2018)認為, 自我激勵水平、 企業年齡、 行業包容性和宏觀制度環境等均影響管理自主權調整。Iskenderoglu(2021)研究發現, 州一級反監管法案的實施減少了對管理層的監管威脅, 提升了管理者自主權, 降低了企業集團資源配置決策對投資機會的敏感性。

(2)管理自主權也受到國家制度和文化層面的因素影響。Wijayana和Gray(2018)的研究表明, 各國文化的多樣性通過影響會計準則的執行程度從而影響盈余管理相關的管理自主權變化。Huang和Kim(2020)檢驗了不同國家的語法差異引起的語言誘導的時間知覺影響資源承諾和不對稱成本行為中的管理自主權。Windisch(2021)通過對德國上市公司進行抽樣調查發現, 在引入更嚴格的強制執行制度后, 應計項目的管理自主權有所下降。

三、 管理自主權的影響效應研究

管理自主權的影響效應包括作為自變量影響結果變量的主效應研究(含調節效應和中介效應)以及作為調節變量和作為中介變量的研究, 目前此方面研究成果較為豐富。

1. 主效應。管理自主權的主效應主要分為四類: 公司績效、 管理者薪酬與公司治理、 公司其他組織現象如公司R&D投入以及管理者行為特征等。

(1)公司績效作為結果變量。研究結論有兩種: 第一種認為管理自主權正向影響公司績效。張三保和張志學(2014b)研究發現, CEO管理自主權正向影響企業生產效率, 負向影響生產效率波動。王喜剛(2015)研究發現, 中層管理者自主權通過組織能力正向影響公司績效, 組織能力在其中起到調節作用。第二種認為管理自主權對公司績效的影響方向不確定。如陳關聚和張慧(2020)研究了管理自主權異質性對合作創新績效的影響, 結果表明兩者之間的關系并不顯著。

(2)管理者薪酬與公司治理作為結果變量。將管理者薪酬作為管理自主權的結果變量進行研究是第二種比較普遍的關注點, 一般認為管理自主權與高管薪酬正相關。也有研究發現管理自主權對薪酬差距的影響方向并不確定。還有研究發現管理自主權影響公司治理。Lewellyn和Fainshmidt(2017)使用模糊集定性比較分析(fsQCA)方法對241家公司數據的研究表明, CEO兩職合一或非兩職合一都可能是有效的公司治理機制, 其有效性取決于CEO權力束與組織和行業環境提供的管理自主權之間的互補性。Youssef和Teng(2021)的研究證明了管理自主權對公司治理的重要性, 由于管理自主權考慮內部和外部環境的不同維度, 為股東和董事會在高層管理者可以享有多大程度上的決策自由方面提供了重要指導。Corwin等(2022)的研究表明, 管理自主權推動了女性CEO領導的企業高層管理團隊性別多樣性。此外, Amaud和Wasieleski(2014)通過理論研究提出, 將人本主義哲學應用于管理自主權可以創造自主性的工作環境, 從而為組織內外部利益相關者帶來對社會負責的效果。

(3)公司組織現象作為結果變量。管理自主權對R&D投入強度的影響方向并不一致, 這之間的關系可能是顯著正相關, 也可能是顯著負相關。

其一, 管理自主權影響國際化戰略和出口水平。首先, 管理自主權影響公司的國際化進程。Buckley(2016)認為, 管理自主權是影響企業國際化進程的主要變量。Kumar等(2021)的研究表明, CMO(首席市場官)的戰略、 運營和財務自主權會積極影響企業的國際化進程, 但其影響效果是遞減的。其次, 管理自主權影響出口水平。許和連等(2020)研究發現, 管理自主權能夠通過提高全要素生產率、 擴大資本投資和實施薪酬激勵促進企業出口產品質量的提升。進一步發現這一促進作用在國有控股企業和高技術企業以及質量差異較大的產品和行業更顯著。

其二, 管理自主權影響企業資本結構調整, 但其影響方向不固定。陳志紅和李宏偉(2019)的實證研究表明, CEO 薪酬和持股方面的管理自主權能夠提高資本結構向下調整的速度, 表現為扶持效應。而CEO 兩職合一賦予的管理自主權卻減緩了資本結構向下調整的速度, 表現為掠奪效應。張瑞穩和李丹丹(2016)的研究表明, 經理自主權與資本充足率、 流動性風險、 財務風險和融資壓力正相關, 與預期利潤變化率負相關。

其三, 管理自主權影響公允價值估計的可比性。Black等(2022)的研究結果表明, 公允價值計量中的管理自主權與可比性之間的關系會受到管理層機會主義的影響, 當管理者有更強的動機引入自主權時, 公允價值估計的可比性較低, 而當投資者監督更強時, 公允價值估計的可比性更強。

其四, 管理自主權影響企業報告收入的相關性和企業投資效率。Myers等(2022)的研究表明, 管理自主權的擴大會增加報告收入的相關性, 而不會降低信息真實性。Shen等(2022)采用滬深A股上市公司2010 ~ 2019年數據的異質性隨機前沿模型, 考察了管理自主權“束縛”對企業投資效率的影響, 結果表明管理自主權正向影響企業的投資支出水平與投資效率。

(4)管理者行為特征作為結果變量。管理自主權影響管理者適應性與創新行為。Goranova等(2017)研究發現, 董事會和機構股東的監管限制了CEO在企業并購過程中破壞價值和創造價值兩方面的自主權, 限制高管追求破壞價值的并購交易能力, 并不能同時鼓勵或促使CEO追求創造價值的交易。Schiehll等(2018)利用模糊集定性比較分析(fsQCA)方法研究發現, 與監控和資源供應相關的相互依賴的治理屬性如何增強或限制管理層對R&D投資的自主權將影響組織創新承諾。

2. 管理自主權作為調節變量和中介變量。除了研究管理自主權前因后果, 一些學者將關注點放到管理自主權作為調節變量和中介變量上, 尤其是近些年學者們對管理自主權作為調節變量的關注較多, 得出了較豐富的研究結果。

(1)作為調節變量。

其一, 對企業績效影響因素及其成果的調節。Crossland和Chen(2013)通過實證研究發現, 在管理自主權較高的國家, 公司近期業績與CEO被解聘之間的關系顯著增強。Rabl等(2014)通過元分析發現, 國家層面的管理自主權在企業高績效工作系統(HPWS)對企業績效的影響中起到調節作用, 在低權力距離、 低集體主義、 民族文化聯系更緊密時, HPWS的效應規模將更為顯著。張長征等(2016)針對我國制造業上市公司新—老CEO自主權的薪酬操縱效應的比較研究表明, 新任CEO自主權能夠顯著促進高管薪酬與公司績效、 公司知識合作需求的正相關關系, 而資深CEO自主權則在一定程度上弱化了高管薪酬與二者的正相關關系。Ponomareva(2019)通過實證研究發現, 董事會監控與市場績效之間的關聯在管理層自主權高的環境中最強。在低管理自主權環境下, CEO人力資本與市場績效正相關, 在高管理自主權環境下, 二者關系變為負相關。Shi等(2021)的研究表明, 公司績效與CEO薪酬之間是否為正相關關系取決于CEO做出的戰略選擇是否恰當, 因此管理自主權不是越大越好。

其二, 調節高管團隊經驗、 公司戰略選擇與跨界成長等相關問題。Haynes等(2017)根據335家公司1999~2006年的觀察數據研究發現, 管理者自由裁量權越高, 管理者貪婪與股東回報的負向關系越顯著。董臨萍和宋淵洋(2017)的研究表明, 以兩職合一和所有制性質所反映的高管權力和以企業規模反映的管理自由度正向調節高層管理團隊注意力對企業國際化績效的影響。楊林等(2018)研究發現, 管理自主權正向調節高管團隊經驗對企業跨界成長的影響, 負向調節高管團隊職能經驗中心性對企業跨行業成長的影響。楊林等(2020)還發現, 環境自主權與組織自主權均顯著調節高管團隊職能經驗異質性與創新能力之間的相關關系, 組織自主權在高管團隊職能經驗異質性與適應能力的相關關系中也存在調節效應。

其三, 調節CEO特征、 CEO行為與企業經營結果。Wu等(2015)根據242個中國公司數據的研究表明, 以CEO創始人身份和企業規模為代表的管理自主權, 前者加強、 后者削弱了CEO倫理領導對組織倫理文化的直接影響和對企業社會責任的間接影響。Chen等(2015)通過實證研究表明, 管理自主權在CEO過度自信對預測準確性的負向影響中起到調節作用。鐘熙等(2018)研究發現, 企業年齡與企業規模均減弱CEO過度自信與國際化速度以及無規律國際化節奏的正向關系, 增強CEO過度自信與企業國際化范圍之間的關系。陳爽英等(2020)通過實證研究發現, 管理自主權在CEO互聯網行業經歷與平臺企業戰略變革的相關關系中存在正向調節效應, 且在平臺業績較好的情形下這種調節作用更顯著。Quigley等(2020)的研究表明, 管理自主權在CEO初始薪酬過高或者過低影響CEO后續職業表現之間起到正向調節作用。Magerakis (2022)采用雙向交互變量對1980 ~ 2016年的美國上市公司開展調查, 研究結果表明CEO的能力和公司現金持有之間的正相關關系被公司層面的管理自主權所削弱。

其四, 調節公司治理結構、 經驗期望落差等與結果變量的關系。Wang等(2019)通過元分析研究發現, 國家層面的管理自主權加強了董事會獨立性、 人力資本和CEO兩職合一的正相關關系。宋哲和于克信(2020)研究發現, 管理自主權正向調節整合利用能力、 重構更新能力、 董事會社會資本深度與企業戰略變革傾向之間的相關關系。連燕玲等(2015)的實證研究表明, 來自組織、 環境和制度方面的自主權能夠強化管理者經營期望落差與戰略變革的正向關系。連燕玲等(2021)的研究表明, 董事長—CEO兩職兼任會加強經營期望落差與財務造假程度之間的正向關系, CEO和CFO的任期交錯和股權集中度會弱化經營期望落差與財務造假程度之間的正向關系。李至圓等(2022)分析了管理自主權(組織冗余與組織慣性)在業績期望差距對企業競爭戰略制定的影響關系中的調節作用, 發現組織冗余與組織慣性在業績期望落差對企業差異化戰略與企業低成本戰略的影響中發揮不同的作用。

其五, 其他方面。Zolotoy等(2018)應用2604家公司的18647個觀察樣本研究表明, 管理自主權增強了宗教社會規范在CEO股權激勵對公司價值影響中的負向調節作用。Hewett和Leroy(2019)的研究表明, 感知的管理自主權調節了獎金水平和程序公平之間的正相關關系, 自主權越高, 前述關系越強, 進而通過程序公平調節了獎金水平和內在動機之間的間接效果。Chin等(2021)驗證了管理自主權的三個方面 —— 環境自主權、 組織自主權和附加自主權在區塊鏈技術影響企業技術創新質量過程中的調節作用。郭吉濤和姚佳成(2022)通過實證分析發現, 管理自主權在數字經濟與企業風險承擔關系中發揮了正向調節作用, 其中組織自主權、 特殊情境自主權發揮正向調節作用, 環境自主權的調節作用不顯著。

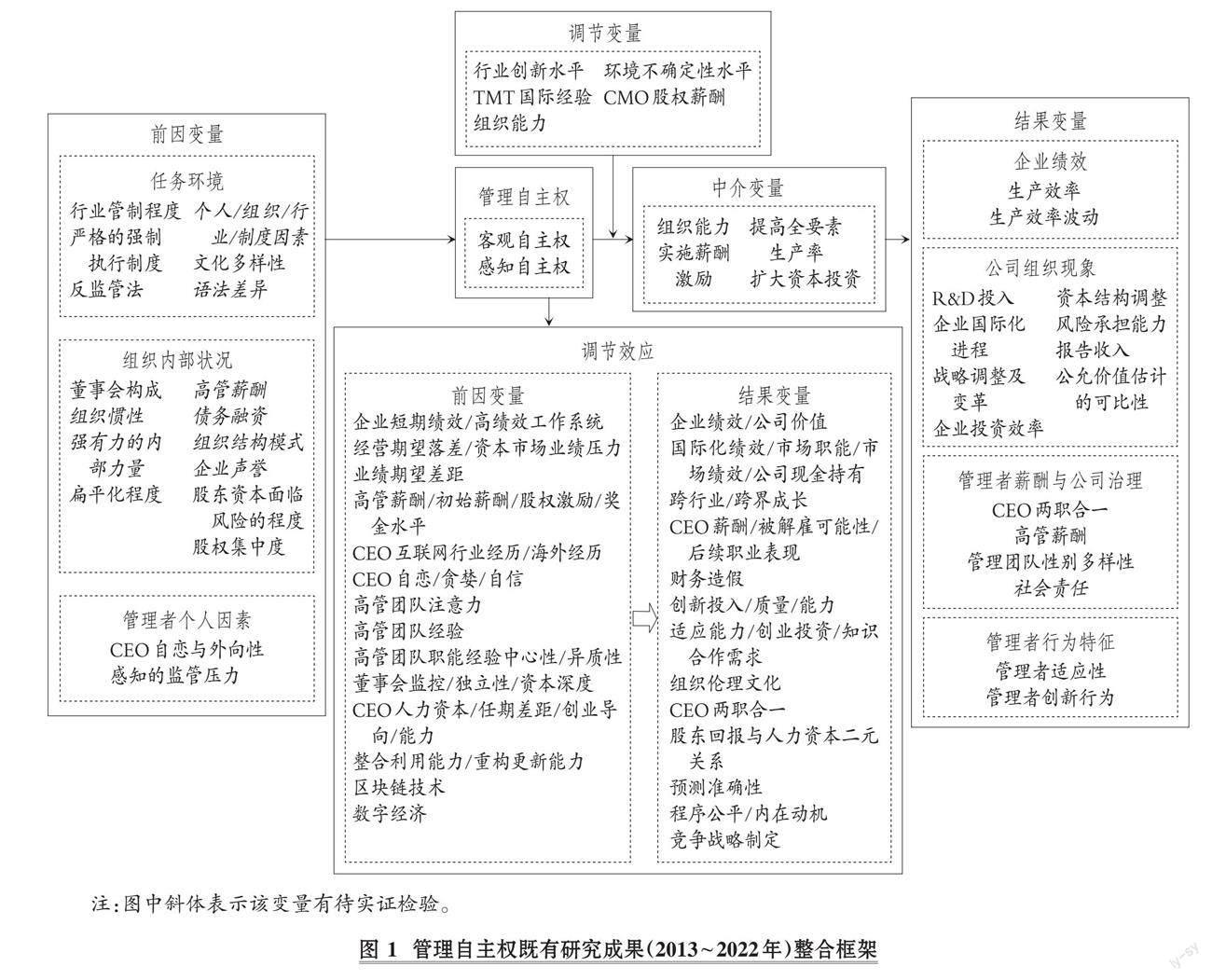

(2)作為中介變量。Crossland和Chen(2013)通過對15個國家的正式及非正式制度進行實證研究發現, 國家制度通過管理自主權影響企業績效。Zhang和Zhang(2022)等通過對世界銀行投資環境調查大型數據庫的研究, 證明了投資環境(政府、法律和金融環境)顯著影響CEO的管理自主權, CEO的管理自主權與企業地域多元化呈正相關關系, 并在投資環境與企業地域多元化之間起中介作用。圖1總結了管理自主權已有研究成果整合框架。

四、 新發展階段管理自主權研究的現實啟示

黨的二十大明確提出, 中國共產黨的中心任務就是團結帶領全國各族人民全面建成社會主義現代化強國、 實現第二個百年奮斗目標, 以中國式現代化全面推進中華民族偉大復興。而全面建設社會主義現代化的首要任務就是實現高質量發展。通過管理自主權的制度安排提高企業微觀層面的治理效率, 進一步釋放微觀主體的經營活力, 促進企業轉型升級和提質增效, 是保證我國經濟行穩致遠的關鍵所在。作為融會中國與西方、 連接宏觀與微觀的重要概念, 管理自主權的既有研究成果為政府推進和深化改革、 激發微觀市場主體活力、 完善企業激勵機制和治理結構提供了新視角。

1. 宏觀政策層面。

(1)深入落實簡政放權, 實現各種監管方式多效并舉。一方面, 高水平的管理自主權會給企業帶來如提升公司績效、 加快企業國際化速度等積極影響。也會在數字經濟和企業風險承擔關系中發揮正向調節作用(郭吉濤和姚佳成,2022)。而過多的政府干預因為制約了CEO 管理自主權的發揮, 進而影響企業績效。這些結果支持了政府簡政放權的決策。另一方面, 管理自主權并非越高越好, 過高的管理自主權會嚴重損害公司利益。所以, 限制管理自主權的過度擴張, 對管理者進行適當約束非常重要。尤其是當前經濟局勢復雜多變, 政府應實行多效并舉的靈活監管方式, 以適應新技術、 新產業、 新業態、 新模式蓬勃發展的趨勢。

(2)加強制度自主權建設, 提高綜合治理能力。根據連燕玲等(2015)的研究, 相對于環境自主權和組織自主權, 管理者的制度自主權(國企制度約束、 政商關系等)對管理者行為決策的影響更大, 因此政府需要在頂層設計中充分考慮這一因素對企業運行結果的影響。首先, 應考慮對不同所有制企業進行分類治理。例如, 在中央企業做大做強的過程中, 要通過對高管充分授權發揮積極的治理效應。其次, 應兼顧企業的所有權結構等內部治理機制和非正式制度等外部治理機制來確定管理自主權的邊界。最后, 通過設定有效的法律監管等制度約束, 提高企業內部市場的配置效率。

2. 微觀企業層面。微觀企業層面的治理措施應圍繞如何發揮經理人對組織的最大效能, 同時通過加強公司治理避免其權力過大帶來的不利影響。可以從以下幾個方面考慮:

(1)管理自主權設計的考慮因素。首先, 管理自主權設計應注意考慮高管的社會背景、 管理者個人特征, 以發揮管理自主權的積極影響效應。同時, 通過企業文化或內外部的標準限制經理人的行為自主權, 防止過高的管理自主權導致股東資本面臨風險。其次, 我國企業在國際化進程中應實行分類差異化管理, 充分考慮管理自主權對高管團隊和企業決策之間的不同調節作用。根據Kumar等(2021)的研究, 對于致力于國際化發展的企業, 可以賦予CMO更大的財務、 戰略與經營自主權, 但組織必須考慮防范可能發生的機會主義行為。

(2)通過管理自主權的適當安排完善公司治理結構。首先, 企業可以依據代理成本最小化原則來安排管理自主權, 實現最優所有權結構。其次, 積極發揮管理自主權對公司治理的正向效應。例如, 根據張長征和呂悅凡(2017)的研究, 經理自主權的最優配置需要隨著公司治理的演進不斷調整。同時, 管理者個人因素是管理自主權的一個重要前因, 選擇放權還是削權要將管理者的特質與風格作為一個關鍵因素加以考量。最后, 抑制管理自主權的負向效應。企業應規范對高管的管控制度, 建立內外結合的管理監督機制。例如, 董理和茅寧(2016)建議, 在企業擁有剩余負債能力又持有超額現金時, 需要加強對管理自主權的管控, 以防止管理者進行現金“掠奪”。

(3)CEO管理自主權監管。首先, 防止CEO管理自主權擴大的負向效應。張長征等(2016)建議采取以下方式加強對CEO的監管: 強化非執行董事的有限任期制度, 完善獨立董事制度; 完善股東參與機制, 增強股東對高管薪酬的影響力; 強化針對股東的內部定向信息披露制度等。鑒于擴大CEO管理自主權可能發生“雙刃劍”效應, 企業應根據實際情況合理設置董事長—CEO兩職兼任、 股權集中度等治理結構, 以避免敗德行為和財務造假行為。此外, 在公司制度安排中應更多考慮二元性結構如何以及何時讓公司從中受益。例如, Lewellyn和 Fainshmidt(2017)的研究表明, 在對競爭行為和杠桿能力有更大反應自由度的行業環境中運營的組織可以采用CEO兩職合一制度, 以便CEO利用組織資源有效應對競爭環境中的威脅或機遇。

(4)企業研發投入與創新。首先, 發揮管理自主權對研發創新的促進效應。一些學者認為, 管理自主權可有效促進公司R&D和創新資金投入的可持續性, R&D投入對企業與宏觀經濟的長遠發展至關重要, 因而建議提升CEO自主權。其次, 一些研究者認為, 企業應在R&D投入和管理自主權中間尋求一個平衡點, 以保證R&D投入的有效性和經理人員能力的發揮。根據Shi等(2021)的研究, CEO們應該限制對R&D的過度投資, 以有效發揮管理自主權, 促進公司績效與CEO薪酬之間的正相關關系。

五、 目前存在的問題及未來研究展望

管理自主權作為組織管理研究領域的重要概念, 自提出以來就備受關注。目前, 管理自主權取得了比較豐富的研究成果。基于既有研究成果, 本文擬從以下五個方面討論管理自主權的未來研究方向:

1. 前因拓展: 重視微觀, 深化宏觀, 兼顧文化。盡管管理自主權的前因研究成果較為豐富, 但目前也存在一些不足。首先, 絕大多數管理自主權前因研究集中于宏觀領域以及組織領域, 研究者對微觀層面的關注相對較少。其次, 宏觀領域的研究較多, 與文化、 地區及國家制度相結合的研究較少, 由于管理實踐發生在一定的文化情境中, 必然具有結合自身文化傳統的特殊屬性(魏江等,2022)。故此, 未來研究可以: 第一, 重視管理者感知自主權的決定因素研究, 特別是高層管理者個人特質、 價值觀、 心理特征與認知結構因素; 第二, 與我國具體國情相融合, 關注正式制度和非正式制度差異或地區、 省際制度差異對管理自主權的影響差異, 或者綜合考察地區制度、 行業差異、 所有制結構、 公司治理情況等對CEO 管理自主權的復雜組合影響。此外, 研究者也可以考察中國情境下特有的文化變量, 如中庸、 和諧、 面子等因素的交互作用對管理自主權的影響。

2. 效應探究: 從宏觀到微觀動態考察。管理自主權已有的影響效應研究在微觀層面對管理者和員工的態度和行為關注較少, 探索這一問題對于激發組織功能與活力具有重要價值。此外, 已有研究對因果關系的考察以靜態為主, 缺乏對影響過程的動態性關注。故此, 未來研究可以: 第一, 探索CEO管理自主權與CEO決策行為。可以拓展CEO任期不同周期與創新決策、 創新結果之間的差異, 對組織績效和投資決策的影響。第二, 探索從宏觀到微觀層面的影響效應。如考察高層管理團隊管理自主權如何影響團隊創新、 員工工作態度與行為。或者考察CEO管理自主權對團隊自主權和員工心理授權的影響是否存在滴流效應, 從而形成管理自主權從組織宏觀到中觀再到微觀影響效應的綜合解釋。第三, 對管理者感知自主權和決策過程、 決策結果進行分時點測量, 以明確影響效應的因果關系和動態機制。

3. 調節效應與中介機制: 探索邊界條件, 增加中介解釋。已有研究主要考察了管理自主權作為調節變量如何影響企業管理者行為和經營結果。但管理自主權作為自變量影響結果變量的調節效應研究成果較少, 為進一步理解管理自主權發揮作用的邊界條件, 未來研究需要在這方面加強。例如, 鐘熙等(2018)認為, 可以探討CEO自戀、 謙卑、 正念等對不同層面(個體、 團隊、 組織)的管理自主權和組織績效結果之間關系的調節效應。對于中介效應, 已有成果主要關注了宏觀制度層面, 未來研究可以探索公司所有制結構、 股權結構、 CEO兩職合一、 CEO特質等是否通過管理自主權影響公司層面的結果變量或個體決策行為。另外, 雖然現有研究已經發現管理自主權對于企業層面、 團隊層面和個體層面的諸多影響效應, 但對于其中的中介機制探索非常有限。未來研究可以進一步探索管理自主權發揮影響效應的中介機制, 打開影響過程的黑箱。

4. 研究方法改進: 增加質性, 鼓勵組態。首先, 增加質性研究。目前有關管理自主權的研究多是定量研究, 由于質性研究在針對具體情境的理論建構中發揮更為重要的作用, 未來研究應通過質性研究方法, 以深入理解中國情境下管理自主權發揮作用的過程。由于較多研究使用二手資料進行分析, Gupta等(2019)建議可以用與CEO一對一深度訪談獲得的一手資料來彌補檔案資料對人物特征分析的不足。此外, 管理者個性、 學習方式、 行業特質、 企業特質以及關系特征可能影響管理自主權, 未來研究可以在此方面結合具體情境深入挖掘。其次, 運用QCA組態研究方法研究管理自主權。QCA組態方法近些年越來越受到組織管理研究者的重視。由于管理自主權概念本身的多維度影響因素以及多層次影響效應, 一些學者提議在研究中使用QCA方法, 以更深入地理解管理自主權發揮作用的復雜情況。

5. 中國情境挖掘: 貼近現實, 深挖現象。管理具有很強的文化屬性與情境性, 對管理自主權的研究更應該貼近中國情境, 研究中國企業的問題。目前的研究主要對以下兩個問題探討不足: 一是我國多種經濟并存的所有制結構下, 國有、 民營、 外資不同所有制性質對于管理自主權的影響存在怎樣的差異?二是對于我國本土獨特現象, 例如國企改革進程中一些領導人觸犯法律是治理約束機制問題還是管理環境使然?因此, 未來研究可以考慮: 第一, 通過橫向制度對比、 縱向延伸, 探討不同時期所有制結構中管理自主權影響效應的差異。第二, 對于國有企業或民營企業的研究可挖掘聚焦具有行業特色或影響力的企業, 開展單案例研究。

【 主 要 參 考 文 獻 】

陳關聚,張慧.創新網絡中組織異質性、互動強度與合作創新績效的關系[ J].中國科技論壇,2020(2):28 ~ 35.

陳爽英,傅鋒,李啟月.“個體—組織”情境嵌套下CEO互聯網行業經歷與平臺企業戰略變革[ J].管理學報,2020(10):1461 ~ 1469.

陳志紅,李宏偉.管理自主權的“掠奪”和“扶持”與資本結構動態調整[ J].會計研究,2019(10):57 ~ 63.

董理,茅寧.超額現金持有、管理決斷權與投資扭曲 —— 財務柔性視角下剩余負債能力的影響效應研究[ J].當代經濟科學,2016(2):94 ~ 102+128.

董臨萍,宋淵洋.高管團隊注意力與企業國際化績效:權力與管理自由度的調節作用[ J].管理評論,2017(8):167 ~ 178.

郭吉濤,姚佳成.數字經濟與企業風險承擔:管理自主權的調節效應[ J].河海大學學報(哲學社會科學版),2022(1):83 ~ 91+112.

胡建雄,殷錢茜.“羈束”還是“自由裁量”? —— 管理決斷權調整研究述評與展望[ J].經濟管理,2018(5):193 ~ 208.

李至圓,鐘熙,陳偉宏.業績期望差距、管理自主權與企業競爭戰略[ J].管理評論,2022(9):285 ~ 296.

連燕玲,劉依琳,鄭偉偉.經營期望落差、管理自主權與企業財務造假[ J].上海財經大學學報,2021(2):46 ~ 60+92.

連燕玲,周兵,賀小剛等.經營期望、管理自主權與戰略變革[ J].經濟研究,2015(8):31 ~ 44.

宋哲,于克信.動態能力、董事會社會資本與戰略變革 —— 以西部資源型企業為例[ J].云南師范大學學報(哲學社會科學版),2020(2):133 ~ 142.

王喜剛.中層管理者參與、自主權和公司績效的關系 —— 組織能力的調節作用[ J].軟科學,2015(5):77 ~ 81.

魏江,楊佳明銘,陳光沛.西方遇到東方:中國管理實踐的認知偏狹性與反思[ J].管理世界,2022(11):159 ~ 174.

許和連,金友森,王海成.經理自主權對企業出口產品質量的影響研究[ J].國際貿易問題,2020(8):52 ~ 66.

楊林,顧紅芳,李書亮.高管團隊經驗與企業跨界成長戰略:管理自主權的調節效應[ J].科學學與科學技術管理,2018(9):101 ~ 119.

楊林,和欣,顧紅芳.高管團隊經驗、動態能力與企業戰略突變:管理自主權的調節效應[ J].管理世界,2020(6):168 ~ 188+201+252.

張瑞穩,李丹丹.基于自由裁量貸款損失準備的經理自主權行為分析[ J].金融論壇,2016(12):30 ~ 39.

張三保,張志學.管理自主權:融會中國與西方、連接宏觀與微觀[ J].管理世界,2014a(3):102 ~ 118+188.

張三保,張志學.管理自主權:掠奪之手、無為之手還是扶持之手?[ J].中大管理研究,2014b(4):153 ~ 173.

張長征,高灼琴,王碩.新—老CEO自主權的薪酬操縱效應比較研究 —— 來自中國制造業上市公司的經驗證據[ J].工業工程與管理,2016(2):119 ~ 131.

張長征,呂悅凡.經理自主權與公司R&D投入關系的實證研究 —— 股權集中度的調節效應[ J].軟科學,2017(9):110 ~ 114.

鐘熙,陳偉宏,宋鐵波等.CEO過度自信、管理自主權與企業國際化進程[ J].科學學與科學技術管理,2018(11):85 ~ 100.

Amaud S., Wasieleski D. M.. Corporate humanistic responsibility: Social performance through managerial discretion of the HRM[ J].Journal of Business Ethics,2014(3):313 ~ 334.

Black J., Chen J. Z., Cussatt M.. Managerial discretion and the comparability of fair value estimates[ J].Journal of Accounting and Public Policy,2022(1):106878.

Buckley P. J.. Historical research approaches to the analysis of internationalisation[ J].Management International Review,2016(6):879 ~ 900.

Chen G., Crossland C., Luo S.. Making the same mistake all over again: CEO overconfidence and corporate resistance to corrective feedback[ J].Strategic Management Journal,2015(10):1513 ~ 1535.

Chin T., Wang W., Yang M., et al.. The moderating effect of managerial discretion on blockchain technology and the firms' innovation quality: Evidence from Chinese manufacturing firms[ J].International Journal of Production Economics,2021(240):1 ~ 13.

Cortes A. F., Kiss A. N.. Is managerial discretion high in small firms? A theoretical framework[ J].Small Business Economics,2022(2):1 ~ 16.

Corwin E. S., Loncarich H., Ridg J. W.. What's it like inside the hive? Managerial discretion drives TMT gender diversity of women-led firms[ J]. Journal of Management,2022(4):1003 ~ 1034.

Crossland C., Chen G.. Executive accountability around the world: Sources of cross-national variation in firm performance: CEO dismissal sensitivity[ J].Strategic Organization,2013(1):78 ~ 109.

Goranova M. L., Priem R. L., Ndofor H. A., et al.. Is there a "dark side" to monitoring? Board and shareholder monitoring effects on M&A performance extremeness[ J].Strategic Management Journal,2017(11):2285 ~ 2297.

Gupta A., Nadkami S., Mariam M.. Dispositional sources of managerial discretion: CEO ideology, CEO personality, and firm strategies[ J].Administrative Science Quarterly,2019(4):855 ~ 893.

Hambrick D. C., Finkelstein S.. Managerial discretion: A bridge between polar views of organizational outcomes[ J].Research in Organizational Behavior,1987(4):369 ~ 406.

Haynes K. T., Campbell J. T., Hitt M. A.. When more is not enough: Executive greed and its influence on shareholder wealth[ J].Journal of Management,2017(2):555 ~ 584.

Hewett R., Leroy H.. Well it's only fair: How perceptions of manager discretion in bonus allocation affect intrinsic motivation[ J].Journal of Management Studies,2019(6):1105 ~ 1137.

Huang W., Kim J.. Linguistically induced time perception and asymmetric cost behavior[ J].Management International Review,2020(5):755 ~ 785.

Iskenderoglu C.. Managerial discretion and efficiency of internal capital markets[ J].Journal of Corporate Finance,2021(70):1 ~ 16.

Kim E. H.. Deregulation and differentiation: Incumbent investment in green technologies[ J].Strategic Management Journal,2013(10):1162 ~ 1185.

Kumar V., Borah S. B., Sharma A., et al.. Chief marketing officers' discretion and firms' internationalization: An empirical investigation[ J].Journal of International Business Studies,2021(3):363 ~ 387.

Lewellyn K. B., Fainshmidt S.. Effectiveness of CEO power bundles and discretion context: Unpacking the "fuzziness" of the CEO duality puzzle[ J].Organization Studies,2017(11):1603 ~ 1624.

Myers L. A., Schmardebeck R., Seidel T. A., et al.. The impact of managerial discretion in revenue recognition: A reexamination[ J].Contemporary Accounting Research,2022(39):2130 ~ 2174.

Parker O., Krause R., Devers C. E.. How firm reputation shapes managerial discretion[ J].Academy of Management Review,2019(2):254 ~ 278.

Ponomareva Y.. Balancing control and delegation: The moderating influence of managerial discretion on performance effects of board monitoring and CEO human capital[ J].Journal of Management & Governance,2019(1):195 ~ 225.

Ponomareva Y.. Dynamics of managerial discretion in transition economies[ J].Asian Journal of Business Research, Special issue,2013(2):1 ~ 14.

Quigley T. J., Wowak A. J., Crossland C.. Board predictive accuracy in executive selection decisions: How do initial board perceptions of CEO quality correspond with subsequent CEO career performance?[ J].Organization Science,2020(3):535 ~ 795.

Rabl T., Jayasinghe M., Gerhart B., et al.. A meta-analysis of country differences in the high-performance work system-business performance relationship: The roles of national culture and managerial discretion[ J].Journal of Applied Psychology,2014(6):1011 ~ 1041.

Sandhu S., Kulik C. T.. Shaping and being shaped: How organizational structure and managerial discretion co-evolve in new managerial roles[ J].Administrative Science Quarterly,2019(3):619 ~ 658.

Schiehll E., Lewellyn K. B., Muller-Kahle M. I.. Pilot, pivot and advisory boards: The role of governance configurations in innovation commitment[ J].Organization Studies,2018(10):1449 ~ 1472.

Shen W. T., Yang C., Huang B. Y.. Impact of managerial discretion "stranglehold" on enterprises investment efficiency: Based on heterogeneous stochastic frontier model[ J].Emerging Markets Finance and Trade,2022(13):3711 ~ 3725.

Shi J., Lin W. T., Pham N. C.. The relationships among managerial discretion, firm performance, and chief executive officer compensation: A simultaneous equations system approach[ J].American Business Review,2021(1):114 ~ 140.

Wang G., Deghetto K., Ellen B. P., et al.. Board antecedents of CEO duality and the moderating role of country-level managerial discretion: A meta-analytic investigation[ J].Journal of Management Studies, 2019(1):172 ~ 202.

Wangrow D. B., Schepker D. J., Barker III V. L.. Managerial discretion: ?An empirical review and focus on future research directions[ J].Journal of Mana-

gement,2015(1):9 ~ 135.

Wijayana S., Gray S.. Institutional factors and earnings management in the Asia-Pacifc: Is IFRS adoption making a difference[ J].Management International Review,2018(2):307 ~ 334.

Windisch D.. Enforcement, managerial discretion, and the informativeness of accruals[ J].European Accounting Review, 2021(4):705 ~ 732.

Wu L. Z., Kwan H. K., Yim F. H., et al.. CEO ethical leadership and corporate social responsibility: A moderated mediation model[ J].Journal of Business Ethics,2015(4):819 ~ 831.

Youssef M. H., Teng D.. Managerial discretion and corporate governance: The bonded relationship[ J].Corporate Ownership and Control,2021(3):75 ~ 85.

Zhang H., Zhang S.. How does the sustainable investment climate affect firm geographic diversification in China? Managerial discretion as a mediator[ J].Sustainability,2022(5):2764.

Zolotoy L., O'Sullivan D., Martin G. P.. The social context of compensation design: Social norms and the impact of equity incentives[ J].Human Resource Management,2018(5):1233 ~ 1250.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18