高校教師財務報銷過程中退單問題對策

2023-08-25 11:29:52李秀梅

中國管理信息化 2023年12期

關鍵詞:高校

李秀梅

[摘 要]高校的前臺報銷工作是學校財務最基礎的工作,也是制作財務報表的基石。在新《政府會計制度》實施的背景下,數字平臺財務管理系統得到廣泛運用,這對工作人員的會計專業能力和實際操作能力來說是一個巨大的挑戰。財務報銷工作面臨的問題是如何讓教師報銷過程簡單化,降低退單率。文章針對高校教師財務報銷過程中存在的問題進行深入研究,并提出解決辦法,以期提高高校財務工作的效率和管理水平。

[關鍵詞]高校;退單;財務報銷

doi:10.3969/j.issn.1673 - 0194.2023.12.001

[中圖分類號]F810.6;G647[文獻標識碼]A[文章編號]1673-0194(2023)12-0004-03

0 ? ? 引 言

隨著國家對高校教育事業愈加重視,國家和社會對高校投入的各項資金逐年增加。國家統計局、科學技術部和財政局聯合發布的《2020年全國科技經費投入統計公報》數據顯示,2020年全國研發經費投入24 393.1億元,比2019年增加2 249.5億元,增長10.2%。如何把這些資金合理地運用到教學和科研方面、根據資金的用途做到專款專用、按時并保質保量地完成省財政資金支付進度,是目前高校財務人員在實際報銷工作中面臨的主要問題。

1 ? ? 高校財務報銷現狀

當前高校的報賬模式主要分為現場排隊報銷模式和預約報銷模式。現場排隊報銷模式是報銷人員攜帶事先簽批、整理完畢的票據及資料到財務部門現場排隊,財務人員按照排隊的先后順序依次辦理業務。這種模式的優點在于報銷人員可以和會計人員面對面交流,可以明晰單據是否符合規定,可以實時知道報銷申請是否已通過;缺點在于排隊耗時太長,加塞現象頻發。

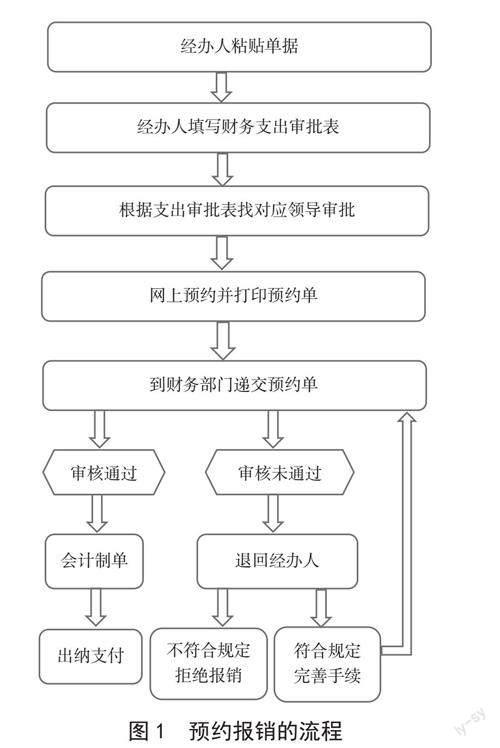

預約報銷模式是教師通過網上預約報銷系統預約時間,按預約時間將審批好的報銷支出審批表送到財務部門的模式。以Y高校為例,預約報銷的流程如圖1所示。預約報銷模式的好處是教師按預約的時間到財務部門交單,不用排隊,交單后就可以離開。這樣教師就可以根據自己的時間來安排報銷工作,使教師的報銷時間更加靈活,節約排隊的時間。不足之處是報銷人員不能和會計人員進行面對面交流,一些問題不能得到及時解決,有問題的單據還需要報銷人員取回修改,沒問題的單據是否已報銷,報銷人員也不能及時知道。

經過對比,預約報銷模式節約了報銷人員排隊的時間,更加靈活、便捷,得到廣大師生的認可。但是在預約報賬模式下,會出現大量票據不符合規定、缺少簽字等問題,導致報銷單據被退回。我們把這一現象稱為退單。

2 ? ? 高校財務報銷過程中出現退單問題的原因

預約報賬模式實施以來,雖然節約了報銷人員的排隊時間,但是在報銷的過程中出現了許多問題單據,導致大量單據被退回修改,增加了財務工作人員的工作量,大大降低了工作質量和工作效率。導致這些問題的原因主要有以下幾類。

2.1 ? 原始單據不完整、不規范

2.1.1 ? 發票類單據

發票類單據主要有增值稅發票(普通發票、專用發票),包括電子發票、紙質發票、定額發票(要有清單),以及財政非稅收入收據等。財務工作人員要在稅務平臺上查驗這些發票(財政非稅收入收據不需要查驗),在確定查驗結果正常后,需要打印出來。此外,發票的開具要規范、完整。發票開具出現的問題主要有4類:一是單位名稱開錯,納稅人識別號漏開或錯開等。二是所購貨物的名稱、數量、單價、單位不完整或不具體,如購買辦公用品時,清單上只有辦公用品而沒有明細項中性筆、復印紙等;開具復印費票據時,沒有寫清具體的復印內容。三是定額發票沒有開具清單或開具的清單沒有加蓋單位印章等。

2.1.2 ? 酬金發放時所附單據

酬金包括工資、勞務費、咨詢費、評審費等,酬金發放分為學校和科研兩個層面。學校層面發放酬金需要出具發放表并加蓋院系或部門公章,以及發放依據的文件。科研層面發放酬金需要出具發放表并由項目負責人在發放表上簽字,除對學生和項目負責人發放酬金外,還要附項目成員名單。發放表內容要完整,具體來說:表頭須標明發放的大類(如勞務費、評審費等),表內要有發放的時間、標準、金額、銀行賬號、開戶銀行等信息。在發放表中出現的問題主要有負責人不簽名、沒有發放日期、不附項目成員名單等。

2.1.3 ? 基建、專項資金報銷中的指定單據

基建、專項資金支出的金額相對較大,Y高校規定金額在5萬元以上(含5萬元)的資金報銷時還需要附合同、驗收報告等單據。這類原始單據存在的問題主要有合同中的付款項不明確、合同落款處缺時間和負責人簽字、驗收報告缺失等。

2.1.4 ? 特殊事項要附說明單據

當出現特殊事項時,需要提交的原始單據有所不同。例如,單據所列內容不清楚需要有特別說明、所購貨物數量較多時需要有領取表、固定資產需要有固定資產入庫單、用公務卡支付需要附支付憑單、對公轉賬需要附對公賬號和開戶銀行信息等。

原始票據準備環節的細節較多,報銷人員因不知道具體要求,而面臨多次退單、多次更正,影響了報銷人員的情緒和工作效率。但這一環節又是報銷工作的基礎,是會計核算、審計的依據,不能有一絲馬虎。

2.2 ? 財務支出審批表不符合規定

財務支出審批表分為基建類、教學及黨政類、科研及學科類、專項項目類。報銷人員需要根據服務的項目類別不同,依據《財務支出審批辦法》,找對應的領導給粘貼到對應的原始票據財務支出審批表簽字。這一環節存在的主要問題有三類:一是用錯審批表,導致領導簽字項目與對應的審批項目不符;二是支出審批表填寫的金額與所附單據金額不一致;三是支出審批表上的大小寫金額不一致,出現隨意涂改的現象。在填寫支出審批表這一環節出現問題,會導致報銷人員需要重新填寫支出審批表,重新找領導簽字,不僅浪費個人的時間,占用領導的時間,更大大降低了報銷的效率。

2.3 ? 網上預約單的問題

2.3.1 ? 報銷流程顛倒

按照報銷流程,報銷人員應該先通過審批,再進行網上預約。但是,有些報銷人員先預約,后去找領導簽字,結果未在規定的時間內完成簽字,導致預約時間失效,使其他報銷人員無號可約(尤其是在年底報銷高峰期,這類問題會比較突出)。

2.3.2 ? 未按項目預算進行預約

報銷人員預約時未按項目預算進行預約。教學部門的相關費用包括業務費、黨建學生經費、實驗實踐經費、招待費、學科建設經費等;科研經費分為印刷費、材料費、出版文獻費,還有勞務費、差旅費、其他支出等預算項目。這些經費有相對應的預算數,不能混為一談。報銷人員如果沒有按預算進行預約,會造成超預算支出或隨意亂用預算的現象,進而導致退單。

3 ? ? 財務報銷過程中退單問題的對策

3.1 ? 加強對高校教師的財務報銷培訓

對高校財務報銷來說,其主要依據是新《政府會計制度》《財務支出審批辦法》《差旅費管理辦法》等會計制度。這些制度是財務工作人員辦理報銷業務的法律依據,也是規范報銷人員的法律準繩。高校通過制度培訓,可以使財務工作人員和報銷人員對報銷制度理解一致,并將其靈活運用到實際操

作中[1]。

培訓形式可以采取線上和線下培訓。線下培訓可以讓財務工作人員和報銷人員面對面進行學習交流,其在學習過程中對哪項制度理解不一致的可以進行討論,互相學習,達到融會貫通的目的。線上培訓主要針對部分因上課或科研等工作而沒有時間參加線下培訓的教師,這樣有利于每位教職人員隨時隨地接受培訓。

對高校教師的財務報銷培訓應該常態化,分為定期和不定期。開展定期培訓,主要是因為現在的報銷過程細節較多,有些報銷人員并不是經常報銷某類業務,間隔時間過長就容易漏項,定期培訓可以促進報銷人員對制度的理解深入化。不定期培訓主要是針對新制度和新進人員,及時對有關人員進行培訓能夠有效提高報銷工作的質量和效率[2]。

3.2 ? 建立財務人員與報銷人員的溝通機制

在財務報銷過程中,制度是剛性的,前臺人員的服務是柔性的。這一過程需要剛柔結合,使制度在實踐中得到有效運用。可以從以下兩個方面加強財務人員與報銷人員之間的有效溝通。

3.2.1 ? 財務人員須掌握一定的溝通技巧

在溝通的過程中,財務人員在語言上要有一定的技巧,因為大部分高校教師缺少會計專業知識,財務人員要能夠站在對方的角度來思考,用對方能理解的方式和語言進行交流,使報銷過程更加順暢[3]。

3.2.2 ? 在各部門內部設置專職報銷人員

首先,在各院系和各部門內部建立專職報銷人員崗位。其次,對財務工作人員和各部門的專職報銷人員進行一對一的溝通和培訓,使專職報銷人員熟悉報銷制度和報銷流程。最后,讓專職報銷人員帶動和服務各部門的報銷工作,使一些基本報銷問題在各部門內部就能得到解決。這樣就形成1+1+N的模式,更有利于報銷人員快速、準確地解決問題[4]。

3.3 ? 建立網絡報銷平臺

網絡平臺在財務工作中起到很重要的作用,它靈活便捷,能夠減少財務工作人員的工作量。學校財務部門可以通過數字平臺將報銷制度、報賬流程、票據管理、固定資產管理、經費到賬情況上傳至網絡。通過網絡平臺實現網上報賬,能進一步提升財務報銷工作的效率,以“不見面”代替“面對面”報賬。同時,通過在會計核算系統與網上報賬系統內設置電子簽名模塊,完成審批、審核、經辦等審簽重要程序的設定,就可實現各職能部門、各院系及科研經費的報賬審批電子化[5]。電子化審批流程既能減少領導錯簽和漏簽現象,也可減少因領導開會、出差而找不到人簽字的情況,同時還可以方便報賬人員在外學習期間及時報銷費用,減少費用報銷過期的現象[6]。

3.4 ? 通過網絡信息平臺做好宣傳

當前是網絡信息時代,接收信息比較方便,更容易讓報銷人員及時了解制度動態的更新。學校財務部門可通過財務信息門戶、建立微信交流群、建立財務處微信公眾號等方法,使各類新制度得到及時有效的宣傳[7]。

4 ? ? 結束語

高校報銷工作是各項制度實施的起點,致力于為教學及科研等活動的資金使用提供良好服務。在日常的工作中,財務人員通過各項措施的推行,讓更簡單的報銷流程、更便利的審核規則、更少的辦事要求成為財務服務的宗旨,消除報銷人員對報銷工作的心理陰影,真正減輕高校教師負擔,使報銷流程順暢有序地執行,使每筆資金能夠落到實處,切實為教學、科研活動提供資金保障,同時為提高會計信息質量奠定堅實的基礎。

主要參考文獻

[1]王曄.高校智能財務報銷工作探討[J].納稅,2020(35):

112-113.

[2]許丹.高校科研經費“報銷繁”問題探討[J].財會學習,

2020(30):155-156.

[3]張小玲,鐘珂,廖雨萱,等.經費管理視閾下高校科研人員創新活力研究:以重慶市為例[J].會計之友,2022(11):

132-137.

[4]王芳.“放管服”視閾下高校科研經費管理流程一體化策略探析[J].財會學習,2022(25):4-7.

[5]喬春華.論高校財務透明度[J].教育財會研究,2010(4):

11-17.

[6]王阿樂.利用信息化手段解決高校科研經費“報銷繁”問題的探討[J].財會通訊,2021(1):158-162.

[7]王靜.當前高校科研經費報銷中存

在的問題及對策[J].當代會計,2017(3):53-54.

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49