基于F計分模型的資金鏈風險分析

2024-05-04 21:09:15童柯葉

經濟研究導刊 2024年5期

關鍵詞:財務風險

童柯葉

摘? ?要:資金是企業賴以生存和發展的命脈,資金鏈一旦斷裂,企業將陷入巨大的財務危機,對于資金密集的房地產企業而言,資金鏈風險的管控就更為重要。選取L控股集團有限公司(簡稱“L控股”)2016—2021年財務報表數據,利用F計分模型對L控股存在的資金鏈風險進行評估,深入分析L控股財務風險增大的原因,并提出針對性對策建議,以期為房地產企業應對財務風險提供借鑒。

關鍵詞:F計分模型;財務風險;L控股

中圖分類號:F230? ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2024)05-0081-03

目前,L控股發布公告稱,擬對一筆5億美元、利息率6.75%的票據進行展期,值得注意的是,L控股一年內到期的美元債共有8筆,合計金額26.7億美元,截至2023年一季度末,L控股持有的貨幣資金僅656.8億元,而要償還的短期債務卻有930.2億元。此前,信用評級下調,商票逾期、司法被執行案件等更是不絕于耳。種種跡象表明,L控股此次美元債展期,可能是其風險警鐘正在敲響。

一、模型介紹

Altman教授創建的“Z- Score”模型,在財務預警領域中得到業界和學術界的廣泛認可,是一種采用多個數據指標的財務預警模型。我國學者對于Z-Score模型的研究也一直沒有停歇,在使用過程中,有學者發現Z-Score模型并不是非常適用于現代企業,因為其中的財務數據指標缺少與現金流量相關的數據,因此對后續的分析具有一定影響和限制變化。為驗證此猜想,我國學者周守華通過對相關會計資料數據庫中超過4 000家企業的財務數據進行分析研究,發現該模型確實存在一定局限性。后在Z-Score模型的基礎上將原來模型中的X3與X5的指標改良,增加可以體現現金流量情況的指標,建立F分數模型,由于現金流量能反映一家企業盈利質量好壞,也能比較清晰地表現出一家企業的實際經營狀況及其真實的盈利能力,從這個意義上來說F分數模型對現代企業更加適用。

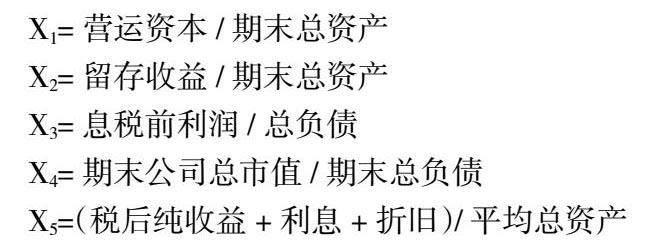

其計算公式如下:

F=1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5 -0.1774

其中:

X1=營運資本 / 期末總資產

X2=留存收益 / 期末總資產

X3=息稅前利潤/總負債

X4=期末公司總市值 / 期末總負債

X5=(稅后純收益+利息+折舊)/平均總資產

F以0.027 4為分界點,當F<0.027 4,表明該企業面臨較大的風險,資金鏈安全也受到威脅,甚至有破產風險;若F>0.027 4,則表明經營風險較小的企業,破產可能性較小,企業財務狀況正常。

二、企業選擇

L控股成立于20世紀90年代,其核心的兩大業務為房地產開發和基礎設施建設。L控股從初創時期兩千萬注冊資本的小企業到今天資產規模已經超萬億元,并且連續11年入圍世界500強,目前的世界十大高樓近一半由L開發建設,L控股已經成為全球業務規模最大的綜合企業之一。L控股綜合實力強,具有鮮明的行業代表性,適合作為房地產行業的典型代表企業予以分析研究。

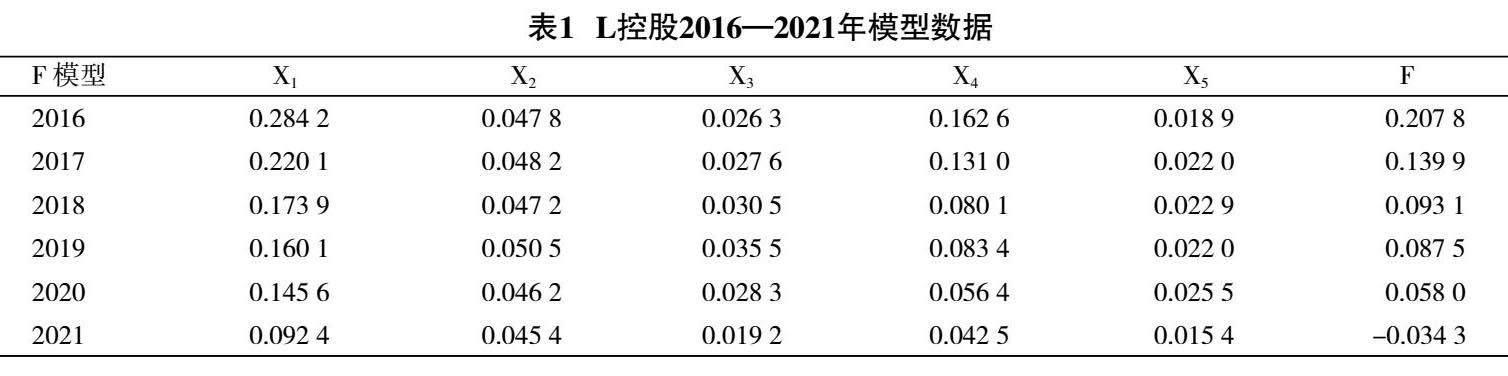

三、L控股模型數據分析

X1可以反映資產的流動性和資產規模的特點。流動資本量越大,說明企業變現能力越強,短期償債能力強,財務風險較小。由下頁表1可知,L控股X1逐年下降,其流動性情況堪憂,資產變現能力差,短期償債能力下降。有數據顯示,目前L控股1年內到期的有息負債比例高達42%,短期償債壓力非常大。

X2可以反映企業的盈利能力,留存收益等于盈余公積加上未分配利潤,盈余公積常用于彌補企業的虧損,盈余部分可以用于公司擴大生產經營或轉增公司資本。2016—2021年期間,X2先增加后減小,在2019年達到最高值0.505,其余年份在0.46左右浮動。從該指標來看,公司盈利能力總體處于下滑狀態。

X3可以反映企業將稅收和融資不計入計算指標時,其資產的增值能力。該比率越高則企業的資產利用率越高,說明企業的經營管理能力很強。X3整體趨勢和X2有些類似,也是先上升后下降,在2019年到達峰值0.035 5,而后加速下降在2021年跌至0.019 2,下滑明顯。

X4可以反映企業的償債能力和公司財務結構的穩定性,比率高則說明其風險和回報率低,比率低則說明其結構屬于高風險高回報。由表可知,該指標逐年下降,說明L控股償債能力逐年下降,其財務結構穩定性變差。

X5可以衡量公司創造現金流的能力,該指標越高,則說明公司創造現金流能力越強。從表1來看,X5在前五年總體在0.22左右,2021年突然出現較大下滑趨勢,跌至0.015 4,跌幅超39%,說明L控股創造現金流能力下滑嚴重。

從F值來看,L控股近六年來F值呈持續下降的趨勢,跌幅超116%,2021年更是出現負數情況,遠遠小于臨界值0.027 4,說明其財務風險很大。在2016—2021年期間,L控股的F值主要受到X1和X4的影響,公司的營運資本大大縮水,股價波動下跌,而負債則一路水漲船高,因此指標X1和X4的數值持續下降。作為一家總部在上海,華東地區年收入占比四成的公司來說,上海疫情防控對L銷售層面的打擊著實不小。2021年第一季度,由于上海疫情防控,L控股銷售額為397億元,同比減少56.1%;L控股的另一個主業基建,營收也減少40%。毛利低、負債高、主營業務增收下滑、關聯債務數額巨大等負面情況,看起來岌岌可危。

四、L控股資金鏈風險分析

對于房地產企業而言,其資金鏈運動過程可以大致分為以下三個階段:資金籌集、資金使用以及資金回流。由于房地產企業運作過程中所需前中后期投入的資金量非常龐大,因此資金籌集這一階段對房地產公司而言是重中之重,也是后續企業開發項目的必要條件。資金使用指的是企業在開發項目過程中,將資金投入資源和人力,以完成項目實施。資金的回流對于企業的資金鏈狀態和可持續發展非常重要。

(一)資金籌集

L控股從2015年起籌資數額逐年擴大,從上年的21億元升至1 667億元,其中2019年和2015年籌資數額較大,分別為1 869億元和1 667億元。從籌資活動的現金流出來看,L控股自2015年以來,償還債務支付的現金在籌資活動現金總流出中占比約為83%,此外L控股償還債務支付的現金在2016年已經超過1 166億元,漲幅達119%。2015年、2016年和2019年籌集的現金尚能滿足債務支付,2017年、2018年、2020年和2021年的籌資現金流量凈額都為負數,償還債務所支付的金額都超過了籌資活動產生的現金流量。據2021年財務報表數據顯示,L控股賬面短期負債已超過一萬億元,長期負債則有一千多億元,而賬面的貨幣資金僅八百多億,其資金缺口非常大。

2016—2021年L控股的短期償債能力指標均有不同程度的下滑。L控股流動比率從2015年起不斷下滑,從2015年的1.45下滑至2021年的1.12,現金比率也不斷下滑,跌幅達50%。L控股流動比率和速動比率從2015年起均低于行業均值,而房地產屬于高杠桿高負債的行業,資金回流速度較慢,如果流動資產不能及時變現,對流動負債的償還具有較大風險。從長期償債能力指標來看,近六年L控股資產負債率在88%左右,高于行業均值14%以上,這與L控股重視基建業務有關。2021年上半年,其基建產業營業收入占比高達55.65%,高規模低效益的基建業務加劇了其負債率。

(二)資金使用

L控股在2016—2021年期間,除了2021年之外其余年份投資活動現金流入均小于現金流出,其中2016和2020年差額相對較小,不超過20億元,2017年出現大幅度上升,差額超過了131億元,2019年、2020年是近六年投資活動現金流出最多的年份,分別為1 018.7億元和2 653.6億,2021年則下降到410億元。2021年投資活動現金流出的大幅降低,可以歸結到以下原因:由于L控股2016—2021年的快速擴張,忽略機會成本和資金投入的合理分配問題,加之疫情和政策帶來的銷售不利,在建的項目成本已經遠遠超出企業地產業務產生的盈余。綠地在這種情況下,不僅需要承受較大的負債壓力,在建的樓盤也可能因資金鏈問題導致爛尾或延遲交付。

L控股2016—2021年銷售毛利率在4%左右浮動,2021年較上年度下降36.32%;凈資產收益率在2016—2020年期間在10%以上,2021年較上年度下降61.16%;股本報酬率在2016—2020年一直處于上升趨勢,而2021年則陡然下降,較上年度下降36.16%。盡管2021年實現營業收入5 443 億元,同比增長19%;經營性現金流量凈額622億元,同比增長39%,但是為保障現金流,利潤出現較大幅度下降。一邊是盈利能力降低,成本費用提升,另一邊是債務情況惡化,降杠桿迫在眉睫,從諸多數據來看L控股的資金鏈情況不容樂觀。

(三)資金回流

從經營活動現金流入的占比來看,銷售商品、提供勞務收到的現金占比在近六年維持在74%左右,沒有太大波動,2021年較上年略有提升。L控股的預收賬款周轉率呈現下降趨勢,2021年有小幅上漲的趨勢,但總體仍然低于行業水平,其應收賬款管理欠佳;存貨周轉率近六年來一直穩步上升,優于行業的平均水平,說明其存貨流動性較強,存貨變現速度較快,存貨管理效率尚可。2021年的現金回流指標較上年度均略有提升,這可能與“三道紅線”政策有關。為了響應“三道紅線”政策,L控股努力控制有息負債的規模,優化自身債務結構,重視回款節奏,提升回款周期和效率,加快緩解資金壓力降低杠桿。從資金回流情況來看,L控股資金回流能力有所提升,但是總體的去化壓力仍然非常大。

五、對策及建議

(一)增加權益性籌資比重,優化資本結構

由上文分析可知,L控股的短債比很高,償債能力較低,其籌資比例并不是非常合理。由于房地產企業都需要巨額資金,籌資方式主要通過股權融資和債權融資。股權融資對企業而言風險較小,而債權融資的本息需要在還款日前支付,逾期無法支付,企業將面臨賠償,企業信譽降低等各種風險。因此L控股應該適當增加權益性籌資的比重,并且積極采用多種組合式的籌資方式來降低籌資風險。此外,也可以積極尋求政府幫助,主動聯系相關基金扶持部門,化解不良資產。

(二)保障資金流

在做好產品的同時加強營銷管理,積極開拓市場增加銷售量加速回款,對不同的受眾人群和客戶需求制定更加人性化的營銷策略,提高服務質量。必要時可以出售優質資產,去化情況差的項目可以考慮理性降價銷售或轉讓,保證項目回款;主動聯系政府相關單位,考慮將一些項目轉化為保障性住房。合理評估墊資的工程項目,精準把控付款的時間節點和約定,如果施工方的要求不合理,可以暫緩墊資,減少資金占用和降低壞賬風險。制定投資戰略應當在企業熟悉的領域,勿要偏離公司的發展方向,減少投資失敗對企業帶來的財務風險。

(三)提高成本控制能力

L控股在未來應該更加謹慎拿地,控制拿地質量和頻率。面對新項目新工程應當有更加謹慎的態度和嚴格的預算,在實際施工中,由于材料和人工成本會隨市場變化,預算和實際成本容易出現偏差,應當實施全面且動態化的成本管理制度,一方面促使項目正常運行,另一方面也能進一步提高資金管理效率。

參考文獻:

[1]? ?白春娟.論樓市調控下的房地產開發企業資金鏈危機與建議[J].財經界,2022(19):71-73.

[2]? ?薛書馮.論房地產公司資金鏈風險管控優化[J].現代商業,2022(6):139-141.

[3]? ?井方晴.建筑企業資金鏈風險控制[J].合作經濟與科技,2021(17):134-135.

[4]? ?趙宏偉.企業資金鏈斷裂成因探析[J].經濟師,2021(2):287-288.

[5]? ?武艷,劉寶財.財務危機預警的F計分模型實證研究[J].中國總會計師,2013(2):81-83.

[6]? ?周首華,楊濟華,王平.論財務危機的預警分析:F分數模式[J].會計研究,1996(8):8-11.

[責任編輯? ?衛? ?星]

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45