基于功效系數法在財務風險預警中的應用

2024-05-04 21:09:15胡旭微呂彬

經濟研究導刊 2024年5期

關鍵詞:財務風險

胡旭微 呂彬

摘? ?要:現代企業在迎接更多發展機遇的同時,也面臨著更加復雜多樣的風險,其中財務風險貫穿企業運營的全過程,對企業的可持續發展至關重要,建立合理科學的風險預警評價體系能有效地對企業財務風險進行防范和管控。通過改進的功效系數法建立對企業財務風險的預警模型,能客觀地對企業的財務狀況進行評價,正確、合理地運用模型能使企業的決策者及時發現風險,準確地評判企業的經營狀況,以及為判定未來的發展方向等提供重要的決策依據。

關鍵詞:功效系數法;熵值法;財務風險

中圖分類號:F275? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2024)05-0087-03

功效系數法在對企業財務風險進行評價的過程中應用廣泛,其在突破傳統定性研究方法局限性的基礎上,最大限度地消除了在評價過程中出現的量化指標不統一的問題。相較于方法晦澀難懂、操作較為繁雜的神經網絡模型和logistics回歸模型,改進后的功效系數法通過選取全面的評價指標并設計模型,最終能得出對企業財務風險客觀、綜合的評價結果,有助于企業更好地從財務角度對風險進行預警,及時發現隱藏的財務問題,從而做好風險防范和應對措施。

在信息論中,熵是對不確定性的一種度量,根據熵的特性,可以通過計算熵值來判斷一個事件的隨機性及無序程度,也可以用熵值來判斷某個指標的離散程度,指標的離散程度越大,該指標對綜合評價的權重越大,其熵值也就越小。熵值法的基本思路是根據指標變異性的大小來確定客觀權重。一般來說,若某個指標信息熵越小,表明指標值的變異程度越大,所提供的信息量越多,在綜合評價中所能起到的作用也就越大,其權重也就越大。

本文參考國務院國資委考核分配局頒布的《企業績效評價標準》,為案例公司X選定財務風險預警的初選值,運用熵值法和相關性分析對已選指標進行篩選,并確定相關指標的權重,最后利用改進的功效系數法結合熵值法,劃分企業財務風險等級,對X公司的財務風險進行綜合評析。

一、財務風險等級的劃分

(一)功效系數法的改進

功效系數法又叫功效函數法,該方法可以對資金利用能力、資金清償能力和資金保值增值能力指標進行綜合比較,以反映企業的風險水平。傳統的功效系數法主要存在以下兩大問題:第一,在運用傳統的功效系數法對企業的財務風險進行評價時,評價標準只有兩個極端值,且時常會出現數據值差距較大的情況,從而導致得出的結論存在較大的誤差,無法準確地對財務風險進行衡量;第二,在運用傳統的功效系數法計算功效系數時,計算分數的權數往往是一個固定值,并不能靈活地運用于各行各業的企業,也不符合復雜多變的企業情況。因此,基于以上兩點不足,本文選用改進的功效系數法來對企業的財務風險進行評價。

(二)評價標準的確定

結合商務部對上市公司財務安全評級方法,劃分企業財務風險等級狀況,以反映財務風險的嚴重程度。改進后的功效系數法共有五個檔次,分別為優秀、良好、平均、較低和較差。

二、財務風險評價指標的選取

(一)熵值法計算各指標權重

1.財務風險指標初選值。對于財務風險的衡量,本文主要將企業償債能力、盈利能力、營運能力和發展能力作為一級指標,并依據針對性原則、相關性原則和可比性原則從中各選取5個指標作為二級指標的初選指標,最終確定的各項指標如下。

選取反映盈利能力的指標有凈資產收益率、總資產報酬率、營業利潤率、成本費用利潤率、資本收益率;反映營運能力的指標有總資產周轉率、應收賬款周轉率、流動資產周轉率、資產現金回收率、存貨周轉率;反映償債能力的指標有資產負債率、已獲利息倍數、速動比率、現金流動負債比、帶息負債比率;反映發展能力的指標有主營業務增長率、資本保值增值率、營業利潤增長率、總資產增長率、盈余現金保障倍數。

2.指標熵值及權重計算。對X公司選取的指標,分別進行無量綱化處理和歸一化處理后得到完整的標準化數據結果,再依據信息熵的計算公式,求得各指標的權重,計算方法如下:

(1)求各指標的信息熵

(2)確定各指標的權重

根據計算出的各指標信息熵E1,E2,...,Ek,根據以下公式計算各指標的權重:

(二)相關性分析進行指標篩選

本文通過相關性分析并結合熵值法結果對指標進行篩選,主要的步驟如下:第一步,利用SPSS軟件,進行皮爾遜雙變量相關性分析,分別計算各類指標集合內部各指標之間的相關度。第二步,在Pearson相關系數大于0.9的財務風險指標中,結合熵值法計算的權重結果進行對比,相關度較高的指標之間,保留權重較大的指標。第三步,在Pearson相關系數小于0.9的財務風險指標中,保留指標權重大于該指標所在大類的權重均值的指標,由此完成對財務指標的篩選工作。

本文依據以上步驟,對X公司的財務風險數據的各項指標進行篩選的具體操作如下:

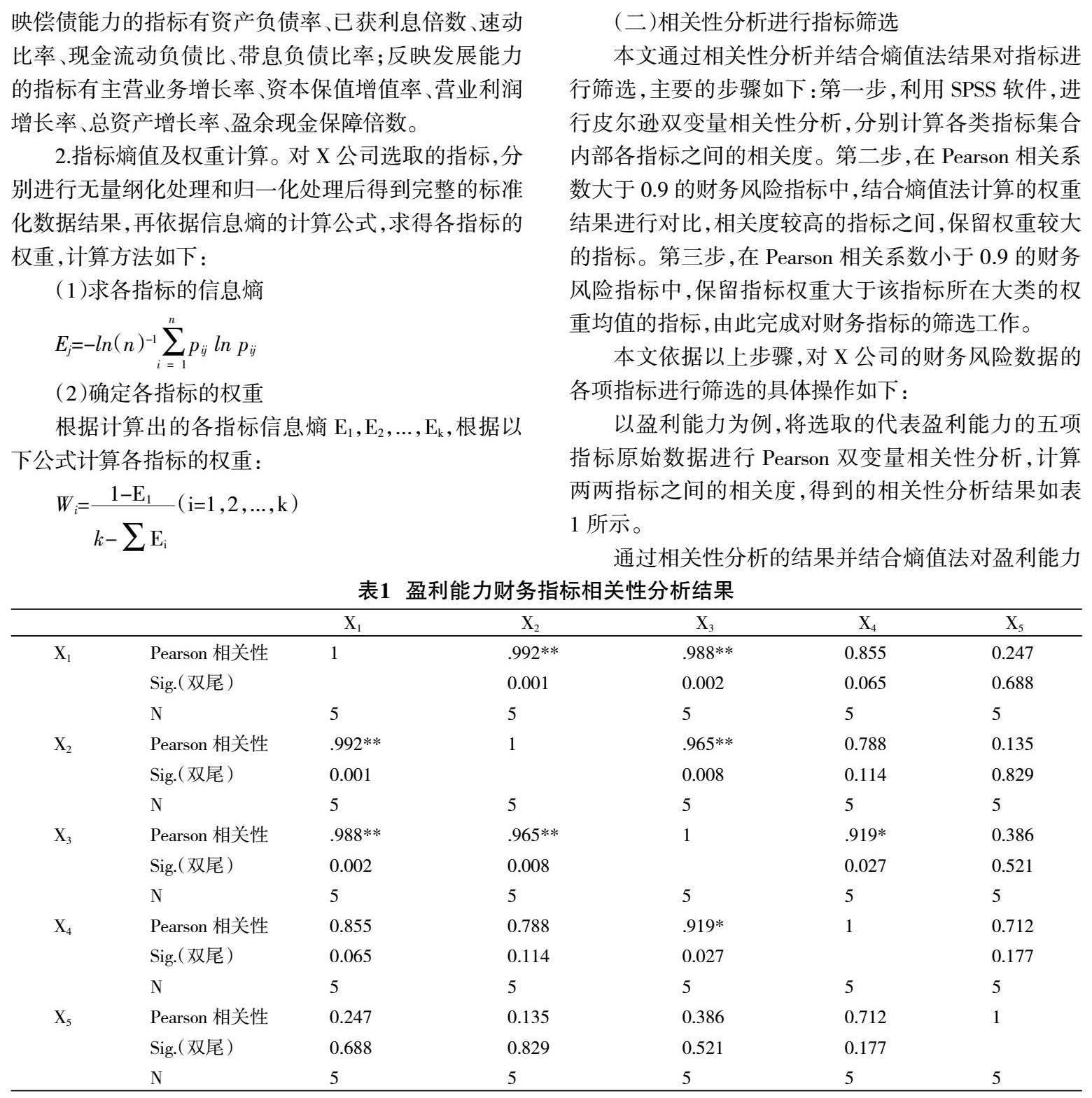

以盈利能力為例,將選取的代表盈利能力的五項指標原始數據進行Pearson雙變量相關性分析,計算兩兩指標之間的相關度,得到的相關性分析結果如表1所示。

通過相關性分析的結果并結合熵值法對盈利能力的財務風險指標進行篩選。在第一步篩選中,第一組指標凈資產收益率(X1)、總資產報酬率(X2)和營業利潤率(X3)三者兩兩之間的Pearson相關系數分別為0.992、0.988和0.965,第二組指標營業利潤率(X3)和成本費用利潤率(X4)之間的相關系數為0.919。兩組指標數據內兩兩之間的相關系數均大于0.9,為高度相關,僅需各自保留權重較大的指標。因此,第一組指標中保留凈資產收益率(X1),權重為0.293,第二組指標中也是保留成本費用利潤率(X4),權重為0.182。

通過以上的指標篩選,最終確定用于盈利能力的衡量指標為凈資產收益率(X1)和成本費用利潤率(X4)。

同理,將營運能力、償債能力和發展能力的指標分別按照以上步驟進行篩選,最終得到4類共8個財務指標,構建X公司財務風險的評價體系,運算過程不再列示。

三、功效系數法在財務風險評價中的應用

(一)確定財務風險評價指標權重

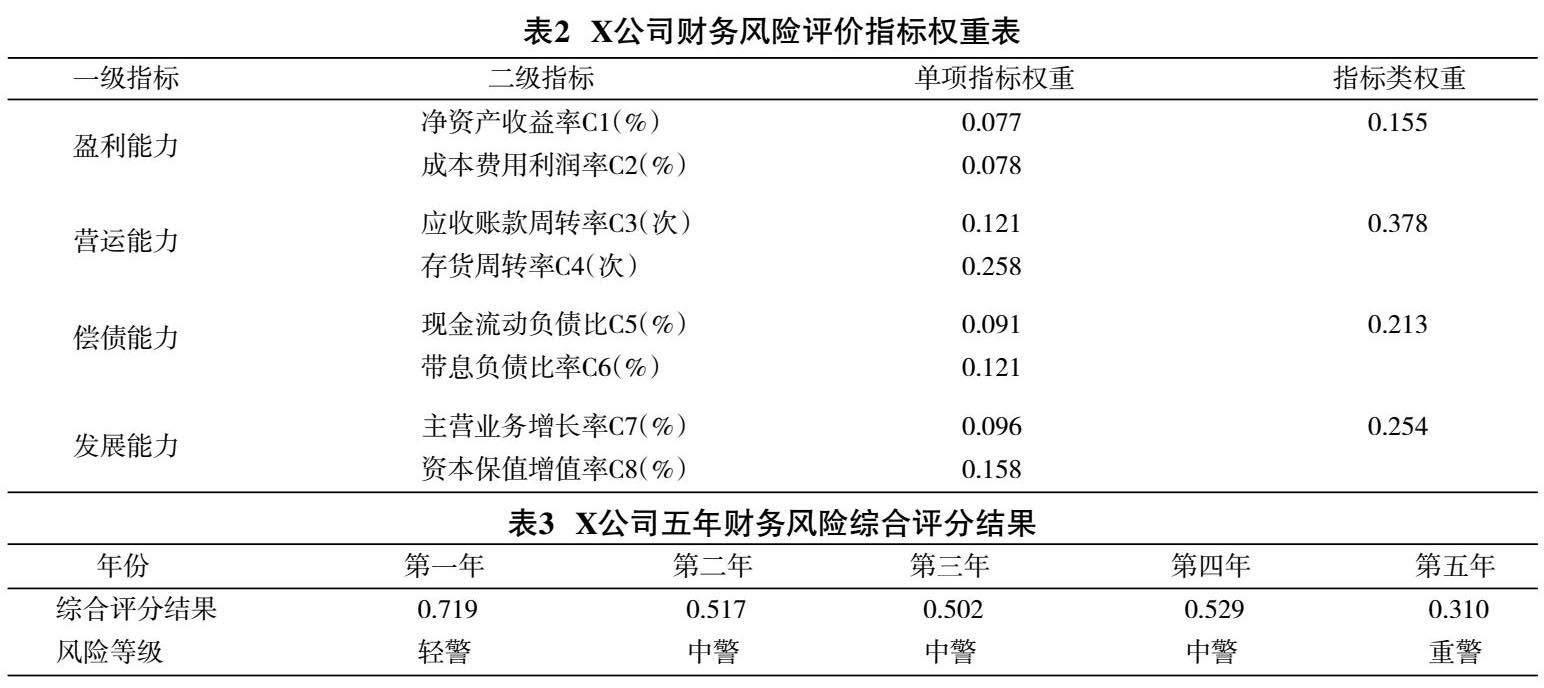

依據前文對X公司財務指標的篩選,共確定反映其盈利能力、營運能力、償債能力和發展能力的4個一級指標和相對應的8個二級指標。針對選取出的財務指標,本文再次對其進行標準化后,使用熵值法,確定其客觀權重,最終各項財務風險評價指標的權重如下頁表2所示。

(二)財務風險評價結果分析

1.財務風險評價結果計算。根據已建立好的財務風險評價指標體系,運用功效系數法計算各單項指標的功效系數,對基礎分和調整分做出改進后,使固定的分配比重轉變為變動的分配比重,進而求得各單項指標評分。

2.財務風險評價結果。從表3中可以看到,X公司的財務風險在5年間,從輕警上升至中警,最終呈現重警狀態,說明其財務風險一直處于不斷增加的狀態,發生財務危機的可能性在不斷增強。

四、結論與建議

企業的財務風險可以通過風險等級來進行判定,通過評分結果,建立并加強企業、質權人和投資者這三方的風險預警機制,提升風險防范意識,對于保障自身的利益至關重要。

企業需要建立一套財務風險預警機制,當企業的財務風險等級變化時,要提高警惕,及時處理潛在的風險源,謹防控股股東采取激進的、不符合企業發展的策略,從而促進企業的穩定發展;質權人也需要及時關注企業的風險狀況,定期關注企業股價變動等重大情況,必要時可要求其提前還款或做好平倉準備,以盡可能降低自身的損失;對于投資者來說,要提升自身對市場信息辨別的能力,依據企業的財務預警狀況充分評估企業自身的發展能力,做到理性投資。

參考文獻:

[1]? ?Jensen M.C.,Mecking W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Social Science Electronic,1976,3(4):305-360.

[2]? ?Zhou J,Kim,J,B,Yeung I.Material Weakness in Internal Control and Stock Price Crash Risk:Evidence from SOX Section 404 Disclosure[J].Social Science Electronic Publishing,2013.

[3]? ?洪燕平.功效系數法在企業財務預警模型中的應用[J].財會月刊,2010(5):12-13.

[4]? ?張維.國有公司金融運作道德風險度量模型探析[J].云南財經大學學報,2010(3):53-55.

[5]? ?朱喜安,魏國棟.熵值法中無量綱化方法優良標準的探討[J].統計與決策,2015(2):12-15.

[6]? ?陳勝藍,劉曉玲.經濟政策不確定性與公司商業信用供給[J].金融研究,2018(5):172-190.

[7]? ?楊紅,秦利,安姝敏.非營利組織財務風險的防范與控制[J].沈陽農業大學學報:社會科學版,2004(3):15-17.

[責任編輯? ?劉? ?瑤]

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45