2023年中國數字閱讀行業觀察:業態創新、技術賦能

2024-05-29 02:10:48李弘馮思然

中國數字出版 2024年3期

關鍵詞:全民閱讀

李弘 馮思然

編者按:2024年4月24日,在第三屆全民閱讀大會期間舉辦的第十屆數字閱讀年會上,中國音像與數字出版協會(以下簡稱中國音數協)第一副理事長張毅君發布了《2023年度中國數字閱讀報告》(以下簡稱2023報告)。根據本次發布的主要數據,結合往年相關報告的有關情況,《中國數字出版》對2023年度中國數字閱讀行業的發展情況進行了梳理和總結。

摘 要 在政策引領和市場驅動之下,中國數字閱讀行業所具有的思想文化價值和技術經濟價值在2023年得到有效的提升和發展,全行業呈現業態持續創新、技術有效賦能的良好發展態勢。未來,中國數字閱讀行業將在“內容引導力”和“技術創新力”的有效推動下,實現更高質量的發展,更好助力全民閱讀工作和書香中國建設。

關鍵詞 全民閱讀;數字閱讀;業態創新;內容引導力;技術創新力

習近平總書記在2022年4月23日致首屆全民閱讀大會舉辦的賀信中提出:“閱讀是人類獲取知識、啟智增慧、培養道德的重要途徑,可以讓人得到思想啟發,樹立崇高理想,涵養浩然之氣。”黨的十八大以來,我國文化事業日益繁榮,網絡生態持續向好。可以說,文化強國建設目標越來越清晰,全民閱讀工作得到有效推進。與此同時,作為全民閱讀工作重要組成部分的數字閱讀行業的發展也得到了黨和國家的高度重視,日益成為人民群眾喜聞樂見的網絡文化消費形式。

2023年6月,習近平總書記在北京出席文化傳承發展座談會并發表重要講話。他強調:“中國文化源遠流長,中華文明博大精深。只有全面深入了解中華文明的歷史,才能更有效地推動中華優秀傳統文化創造性轉化、創新性發展,更有力地推進中國特色社會主義文化建設,建設中華民族現代文明。”2023年10月,全國宣傳思想文化工作會議傳達了習近平總書記對宣傳思想文化工作的重要指示,正式提出和系統闡述了習近平文化思想。習近平文化思想既有文化理論觀點上的創新和突破,又有文化工作布局上的部署要求,明體達用、體用貫通。

2023年,全民閱讀工作連續11年寫入政府工作報告,其表述也從“倡導全民閱讀”“深入推進全民閱讀”提升到“深化全民閱讀活動”,充分體現黨中央、國務院對全民閱讀的高度重視和建設社會主義文化強國的堅定決心。數字閱讀這一深化全民閱讀工作的高效引擎,正持續強化優質閱讀內容供給、創新閱讀服務模式,使人民群眾享受到更加充實、更為豐富、更高質量的精神文化生活,為推動書香中國建設激發出強大力量。

與此同時,在《數字中國建設整體布局規劃》等一系列政策文件的正確指導下,在精品內容、技術賦能、閱讀推廣和公共文化服務體系建設的有效助力下,中國數字閱讀行業發展目標更加明確、發展環境更加優化、發展動力更加強勁。

1 主要數據分析

2023年,我國文化產業[]規模繼續擴大,經營效益進一步提升,文化服務業支撐作用增強,文化新業態帶動行業創新發展,文化消費活力正在增強,文化產業展現新的發展前景。全年文化企業實現營業收入129 515億元,按可比口徑計算,比上年增長8.20%。文化核心領域實現營業收入83 978億元,比上年增長12.20%。上述增速明顯高于同期GDP增速。

從主要數據來看,2023年的中國數字閱讀行業也呈現質優量增的可喜局面,發展態勢良好。

1.1 市場規模

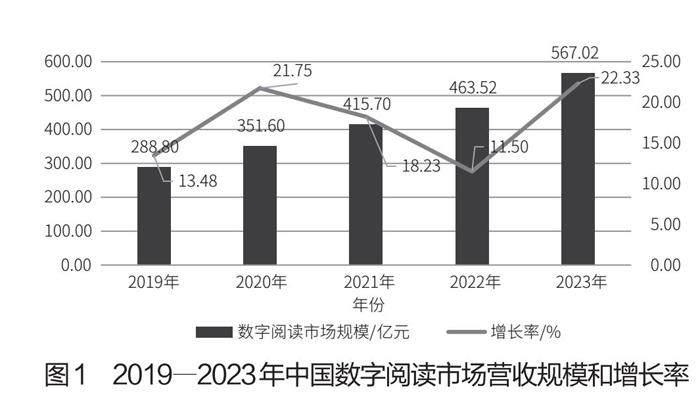

根據中國音數協的測算數據顯示,2023年,我國數字閱讀市場營收規模為567.02億元,相較2022年的463.52億元,增長22.33%(如圖1所示)。該增速不但高于前述文化產業的同期增速,也高于同期我國信息技術服務14.70%和云服務、大數據服務15.4%的增長率。

對比分析發現,2023年我國數字閱讀市場營收規模的增速是近5年來的最高增速。我國數字閱讀市場營收規模一直保持兩位數的增長,規模增長率經過連續兩年的下降后,止跌回升,由2022年11.50%的增速升至2023年的22.33%。究其根本,可能有兩方面的主要原因:一是國家大力推進提升全民數字文化素養,加大優質數字內容供給,擴展了更多的數字消費空間;二是包括大眾閱讀、有聲閱讀和專業閱讀在內的3種閱讀形式的規模和增長率均保持增長,尤其廣告營收模式亮點突出,推動數字閱讀市場邁上新臺階。未來,隨著技術的不斷進步、市場的持續拓展和內容的深入挖掘,在提升數字閱讀的互動性和用戶體驗的同時,催生出新的閱讀形式和商業模式,為數字閱讀行業注入新活力。

1.2 營收結構

對數字閱讀行業的營收結構進行分析能夠有效觀察到行業及其細分領域的發展變化。本文從營收類型和細分領域兩個維度對我國數字閱讀行業的營收結構進行分析。

以營收類型劃分,我國數字閱讀市場營收可分為訂閱收入、版權收入和廣告及其他(包括硬件、衍生品、機構對機構等)收入3個主要類型。以細分領域劃分,我國數字閱讀領域可分為大眾閱讀、專業閱讀和有聲閱讀3個主要細分市場。其中,大眾閱讀是指用戶為獲取知識、愉悅身心和提升自身文化素養所進行的數字閱讀行為,主要包括閱讀網絡文學平臺的原創作品和電子書;有聲閱讀是指用戶通過網絡下載或在線收聽具有知識性、思想性和科學性的數字音頻內容的行為,主要包括收聽有聲平臺的有聲書、廣播劇和在線課程等;專業閱讀是指用戶為完成科研、教育教學任務所進行的數字內容查詢、下載和閱讀行為,主要包括閱讀專業出版和服務機構的期刊文獻、數據庫、在線課程和多媒體資源等。

1.2.1 營收類型分析

根據中國音數協的數據測算,2023年我國數字閱讀總營收中的訂閱收入、版權收入和廣告及其他(包括硬件、衍生品、機構對機構等)收入分別為257.07億元、88.19億元和221.76億元,相比2022年,分別增長13.80%,-9.47%和58.15%;訂閱收入、版權收入和廣告及其他收入3個板塊占全年營收的比例則分別為45.34%、15.55%和39.11%(如表1所示)。

從各收入板塊近幾年在總營收中的占比(如圖2所示)來看,訂閱收入依然是數字閱讀市場的收入主體,雖然整體收入不斷上升,但在總營收規模中的占比逐年降低,對市場營收的貢獻率從2021年的52.70%降至2023年的45.34%。這表明,訂閱收入模式已發展成熟,內容提供商需要不斷創新和提升服務質量,以吸引和留住用戶,同時積極尋找其他增長點。版權收入每年都有一定程度的波動,相較2022年,版權收入減少9.22億元,減少9.47%,這說明,雖然市場主體更愿意擴大版權資源存量,便于自行開發和運營資源,或形成更有價值的內容資源系列,但通過版權轉讓和共享仍可發揮內容的更大價值,各版權所有方應給予更多的關注。

廣告及其他收入2023年高速增長,占比已經接近總營收的40%,相較2022年,營收增加81.54億元,增長58.15%,呈現高速發展態勢。這一現象說明,以第三方付費為主的廣告模式對數字閱讀用戶的吸引力顯著增強,用戶已經習慣通過廣告植入方式獲得數字閱讀作品,廣告及其他收入已成為除訂閱收入外的重要收入來源。這體現了數字閱讀平臺通過技術應用創新、引流模式創新、廣告分發機制創新以及電商渠道服務模式創新等機制,為數字閱讀的廣告營收模式帶來了新的前景,廣告營收模式已然成熟、未來可期。

1.2.2 細分市場分析

2023年,我國數字閱讀領域的大眾閱讀、專業閱讀和有聲閱讀3個細分市場的收入結構分析如下。

(1)大眾閱讀市場

2023年,大眾閱讀市場規模為407.15億元,相比2022年,增長21.21%。其中訂閱、版權和廣告及其他收入分別為161.82億元、71.39億元和173.94億元,占大眾閱讀總收入的比例分別為39.75%、17.53%和42.72%(如表2所示)。

對比近3年的數據可以看出,訂閱收入在大眾閱讀中占比逐年下滑,而廣告收入占比卻逐年上升,特別是2023年,廣告收入在大眾閱讀中的占比已經達到42.72%,超過了39.75%的訂閱收入占比,這同樣反映出,在大眾閱讀領域,訂閱收入模式的主導地位正在被廣告收入模式所取代。

(2)專業閱讀市場

2023年,專業閱讀市場營收規模為43.52億元,相較2022年,增長36.31%。其中,訂閱收入規模為36.04億元,占比為82.81%,版權收入規模為1.30億元,所占比例為2.98%,其他收入有6.18億元,占比為14.21%(如表3所示)。

專業類閱讀市場的訂閱收入穩步增長,顯示了人們對高質量、專業化內容的需求持續增加。這種趨勢源于人們對專業知識更新和職業發展的需求,希望通過專業類閱讀獲取更多有價值的信息和知識。訂閱收入的穩步增長也反映了專業類閱讀市場的商業潛力和發展空間,為內容創作者和平臺帶來了更多的商業機會和發展前景。相比2022年,本年度訂閱收入的占比有所減少,而其他收入占比有所增加,這主要由于部分專業類、教育類出版機構加大了包括個性化定制、依托內容開展的教育培訓服務、多媒體資源、數據庫產品的開發和系統服務的力度,使得其他收入增速較快。

(3)有聲閱讀市場

2023年,有聲閱讀市場的整體營收規模為116.35億元,相較2022年,增長21.60%。其中訂閱、版權、廣告及其他收入上的規模分別為59.21億元、15.50億元和41.64億元,其中訂閱收入占比超過50%,版權收入占比略有增長,約為13%,廣告收入占比則達到35.79%(如表4所示)。

近3年,雖然有聲閱讀市場中的訂閱收入仍在增長,但版權收入和廣告收入也呈現穩步增長態勢。這說明有聲閱讀市場營收模式正處于不斷演變中。市場初期,營收模式更加多元,拉動了整個市場的持續增長。但隨著內容商業化程度、廣告及版權模式的成熟,版權收入和廣告收入逐漸成為重要的營收模式。

1.3 作品情況

本文重點統計了數字閱讀行業中網絡文學、電子書和有聲閱讀作品情況。文所指的“網絡文學”主要指以互聯網絡為載體而創作發表的文學作品,包括網絡小說、網絡散文、網絡詩歌、網絡戲劇等原創內容,發展至今已經成為大型連載式網絡小說的代名詞;“電子書”主要指已出版圖書的數字化表現形式;“有聲閱讀作品”主要指以朗讀、講述或演播等為主要表現形式,以聲音為主要呈現方式,具有知識性、思想性、科學性的數字音頻內容,主要包括有聲平臺的有聲書、廣播劇、在線課程等。

本文以128家網絡文學企業、電子書(數據庫)平臺、有聲閱讀平臺(未包括新聞資訊、短視頻和數字動漫相關產業數據)、部分出版單位以及相關研究機構為數據調研來源。經測算,在部分剔除重復授權的情況下,2023年我國數字閱讀作品總量約為5 933.13萬部(如圖3所示)。

從圖3可以看出,數字閱讀作品總量從2020年的3 103.6萬部增長至2023年的5 933.13萬部,這主要是因為從2022年起單獨針對有聲閱讀平臺進行了關于有聲閱讀作品數量的調研,使得2022年起數字閱讀作品數量有了大幅增長。其中,2020年我國數字閱讀作品總量為3 103.6萬部,2021年為3 446.9萬部,增速為11.06%,而2023年的數字閱讀作品總量的增速為12.54%,這說明我國數字閱讀作品總量的增速漸趨穩定。

1.4 出海情況

2023年,數字閱讀出海繼續保持強勁的發展勢頭,不斷增強國際影響力。隨著國內數字閱讀產業的成熟和優質內容的積累,越來越多的作品開始走出國門,吸引海外讀者的關注。國內數字閱讀企業也不斷加大海外市場的布局力度,多地區、多語種、多模式布局海外市場,吸納優秀翻譯人才和本土作家,加速構建本地化內容生態,推動中外文化交流互鑒。經中國音數協的數據測算,在未區分重復授權、多語種翻譯、授權地區及海外原創等因素的情況下,2023年我國數字閱讀出海作品總量約為76.24萬部(種),相比2022年的61.81萬部(種),增長23.35%(如圖4所示),已成為推動中華文化國際化發展的重要力量。

2023年,我國數字閱讀作品出海的步伐繼續穩健向前,主要地區分布格局未發生顛覆性變化,依舊集中在東南亞、北美、歐洲、港澳臺、日韓等地。

1.5 用戶規模

根據中國音數協的數據測算顯示,2023年我國數字閱讀用戶規模為5.70億,較2022年的5.30億增長約4 000萬,增長率為7.53%。從2017年到2023年我國數字閱讀用戶規模及增長情況如圖5所示。可以看到,2023年的增速明顯高于2022年,這是由于綜合閱讀平臺部分企業的用戶數量增長較大,且與短劇和微短劇的爆發具有較強的相關性。

在經歷了爆發式增長階段以后,雖然互聯網人口紅利增速正在逐步放緩,但是數字閱讀用戶的規模正在得到釋放。中國互聯網絡信息中心(CNNIC)的數據顯示,截至2023年12月,我國網民規模達10.92億人,較2022年12月增長2 480萬人,互聯網普及率達77.5%,較2022年12月提升1.9個百分點。截至2023年12月,我國手機網民規模達10.91億人,較2022年12月增長2 562萬人,網民中使用手機上網的比例為99.9%。

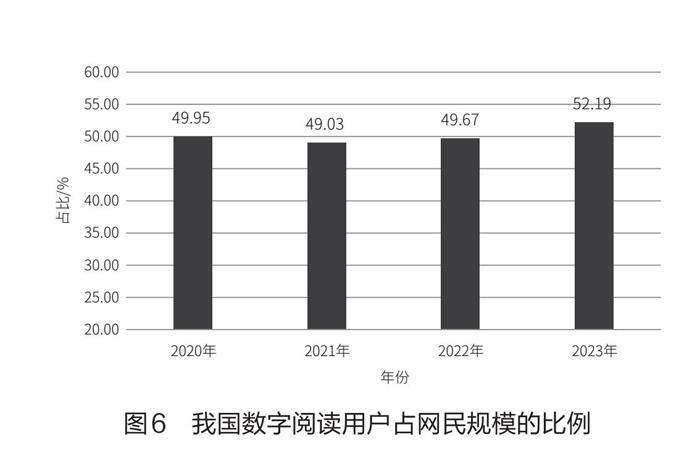

對比我國數字閱讀用戶規模與網民用戶規模,2023年我國數字閱讀用戶占網民規模的比例為52.19%(如圖6所示),與2020―2022年相比,數字閱讀用戶在全體網民中的占比,自中國音數協有數據測算以來,首次超過50%的分水嶺,這是一個重要的里程碑。

總體來看,我國數字閱讀用戶規模與我國網民規模的增長、增速趨勢基本保持一致,增長規模和數量也基本保持一致。2023年數字閱讀行業積極探索創新模式,在用戶占比方面取得一定突破,以網絡文學作品等改編的微短劇/短劇的商業模式推動數字閱讀用戶增長仍需進一步拓展和創新。

2 亮點與特征

從上述數據分析可以看出,2023年我國數字閱讀行業業態持續創新、技術有效賦能,呈現市場回暖的良好發展態勢。可以用“3個亮點”和“3個特征”來總結年度發展情況。

2.1 年度亮點

2023年,我國數字閱讀行業在專業閱讀市場、廣告模式創新及數字閱讀用戶的規模上呈現3個亮點。

(1)專業閱讀市場成長較快

2023年專業閱讀市場規模由2022年的31.93億元擴張至43.52億元,增長幅度達到36.3%,遠高于總體市場規模營收增幅。我們分析認為,除了專業出版和服務機構在服務學術、科研、教育領域用戶中具有不可替代的作用外,還可能與其近兩年來在數字出版產品和服務等方面的持續創新有關,一部分教育出版機構加大了數字技術在教育類產品中的應用,在線課程、沉浸式課堂以及功能、技能類知識服務產品都有創新與突破;還有一部分音像電子出版單位轉型較為成功,涌現了大量在線閱讀產品。我們預測基于教育類的在線課程、知識服務等產品數量未來幾年可能會有較大幅度增長,且產品質量會有較大提升,專業閱讀市場營收規模尚有較大增長空間。

(2)廣告模式創新成效明顯

數字閱讀市場的訂閱收入一直是數字閱讀市場的主要營收模式,但綜合近3年數據,我們發現訂閱收入在數字閱讀市場中的營收結構占比是逐年降低的,而廣告及其他收入的占比則逐年增加。2023年的占比已經接近總營收的40%,相較2022年,廣告及其他收入增加81.54億元,增長58.15%,呈現高速發展態勢。我們分析認為隨著技術手段和支付方式的成熟,用戶已習慣于通過廣告植入方式獲取數字閱讀作品,體現出數字閱讀平臺通過技術應用創新、引流模式創新、廣告分發機制創新以及電商渠道服務模式創新等機制,使得廣告營收模式趨于成熟、未來可期。

(3)用戶規模跨過網民“中值”

2023年,我國數字閱讀用戶的規模已經達到5.70億人次。對比我國數字閱讀用戶規模與網民用戶規模可以看到,這一數字占全體網民規模的比例是52.19%,與2020―2022年相比,數字閱讀用戶在全體網民中的占比,自中國音數協有數據測算以來,首次超過50%的分水嶺,這既是一個重要的里程碑,也說明未來數字閱讀用戶仍有較大增長潛力。

2.2 年度特征

2023年,我國數字閱讀行業的年度特征表現在如下3個方面。

(1)高質量閱讀內容總量擴大

目前數字閱讀行業已經步入轉型發展階段,用戶對數字閱讀產品內容質量也提出了越來越高的要求。在“全民閱讀”的大背景下,“愛讀書,讀好書,善讀書”已經逐漸成為人民群眾的重要生活方式。精品內容供給是推進全民閱讀工作的重要一環。2023年,“全民閱讀”戰略深入實施,數字閱讀市場持續深耕,為行業整體提質增效開局起到了極大地推動作用。

2023年,電子書和網絡文學作品中的主題類數字閱讀作品總量為136 956部,較2022年增長33.3%,近3年復合增長率為18.3%。同時,2023年度有聲閱讀平臺主題類數字閱讀作品也達到463 081部。主題類數字閱讀作品數量的快速增長,突顯了數字閱讀行業在服務黨和國家中心工作的主動擔當,緊跟國家政策導向和新時代發展需要,積極布局主題出版板塊,不斷拓展題材空間,著力打造形式、內容豐富多樣的主題類數字閱讀作品。此外,2023年,與主題類數字閱讀作品相關的用戶點擊量為2 640.58億次,同比增長約為31.00%。這表明主題類數字閱讀作品在數字媒體環境下的受歡迎程度和影響力正在不斷提升,在滿足讀者需求、引領主流價值、豐富文化內容和推動社會進步方面發揮著重要作用。

(2)技術與場景融合持續創新

當前,以生成式人工智能(AIGC)為代表的新科技革命正風起云涌,為行業發展帶來新的機遇。延伸到數字閱讀行業積極探索,利用生成式人工智能技術,對動漫、網絡文學作品等進行創新改編和開發衍生產品,賦予內容IP衍生的增值服務;借助新技術工具的流程化和流水線作業特點,拓展內容呈現和體驗場景(和實體融合,包括文化場館、景區展館、商業街區、文創匯演、游戲空間),并聯合云的算力平臺和大模型,以及終端硬件(平板、手機、智慧屏、穿戴設備)的創新能力,形成獨特的文化閱讀體驗,助力整個行業發展。同時,以網絡文學作品為“中心文本”的同人粉絲文化,正展現出極強的創造力與活躍度。自2023年以來,隨著AI的興起,許多空有“腦洞”而缺乏相應藝術創作能力的讀者,也開始嘗試利用各種AI創作工具,通過提供關鍵詞與引導,生成符合自身喜好的同人小說段落或漫畫作品等。

通過技術創新與場景融合,我國數字閱讀行業的創新性發展將呈現更多的機會與可能。

(3)IP生態體系構建漸成氣候

《2023年度短劇報告》顯示,全年在國家廣電總局備案的微短劇4 500余部,長短視頻平臺共同發力上新微短劇616部,較2022年的474部,產業擴張趨勢明顯。可以說,微短劇為IP生態拓展了更高效的可視化通道,未來的IP開發將是橫豎屏、長短視頻結合的形態。伴隨頭部影視機構、文娛企業、網文平臺紛紛布局,微短劇制作體系與內容水平將不斷優化,疊加用戶對精品內容的升級需求,精品化將成為微短劇發展的必然趨勢。

與此同時,以網絡文學IP為主的全球生態漸成規模。中國網文發展20多年,已建立成熟的網文IP生態鏈。從最初的海外出版授權,到海外平臺搭建與網文內容輸出,從開啟海外原創及輸出IP改編成果,到聯動各方共建全球產業鏈、共同進行內容培育和IP開發,中國網文的出海之路不斷進化,為全球文化交流搭建起更加廣泛連接的舞臺,全球性IP生態建設已經初具規模。

3 趨勢與展望

2023年的中國數字閱讀行業,業態與模式創新持續開展,規模和質量有效提升。但不可否認的是,行業仍不同程度地存在一些固有缺陷,如作品同質化現象突出,優質內容供給依然不足;推進行業海外發展的復合型、專業性人才普遍匱乏,人才培養體系不健全;盜版侵權仍不同程度地存在,閱讀平臺自律不強等。為此,未來的中國數字閱讀行業將主要從內容質量、技術賦能和海外生態構建等3個方面發力,更好推進中國數字閱讀行業的高質量發展。

3.1 持續打造數字閱讀行業高品質內容

數字閱讀行業的特殊性在于,行業的高質量發展離不開高質量的優質內容。未來,生產端方面精品內容深度開發趨勢將更加明顯,消費端用戶對內容品質要求不斷提升,對知識付費的主動性也在持續提升,因此優質內容仍然是行業重點的發力方向。因此,我國數字閱讀行業未來可從加強市場引導、優質內容打造、提升內容質量3個方面,進一步打造我國數字閱讀行業的高質量發展的核心競爭力。

3.2 技術賦能數字閱讀新質生產力發展

新質生產力具備獨特的新穎性和高度的技術含量,是一種嶄新且高質量的生產方式。而技術賦能是數字閱讀行業區別于其他內容產業的最大特點,也是數字閱讀行業轉型升級的核心動能,這與新質生產力的理念相契合。2023年,人工智能技術與各個行業深度融合,數字閱讀行業也通過對以生成式人工智能技術為代表的數字技術應用,形成了一些創新模式和案例。未來,AICG的技術進步將持續為數字閱讀行業轉型發展賦能。與此同時,其他各類新興技術的跨界融合也將為數字閱讀行業注入新鮮血液和影響,為整個行業發展帶來新氣象,助力數字閱讀行業高質量發展。

3.3 推動海外發展邁向全生態構建階段

長期以來,數字閱讀行業作為文化“走出去”的樣本,在海外市場取得亮眼成績。各數字閱讀企業持續積極探索海外合作的新模式、新業態,持續證明了數字閱讀行業“走出去”的海外發展戰略的無限可能。未來,數字閱讀行業將進入建設海外全產業鏈生態體系的新階段,繼續進一步整合多方生產要素,深挖海外市場需求,作為講好“中國故事”的重要抓手持續發揮作用。

4 結語

數字閱讀是以數字媒介為工具,通過多種感官獲取信息、認識世界、發展思維并獲得審美體驗與知識的閱讀活動。中國數字閱讀行業的快速發展絕不是時代的偶然,其所具備的思想價值、文化價值和技術價值,正勢不可擋地成為閱讀文化的主流。

從近幾年數據來看,我國數字閱讀行業還需在內容精品化及價值挖掘,與傳統媒體、新媒體流量拉通,挖掘用戶規模潛力以及海外生產體系構建等方面進一步強化和努力。同時,以生成式人工智能技術為代表的數字前沿技術與文化產業加速融合,顛覆性的內容生產與服務模式正在孕育,新空間、新場景、新業態不斷涌現,勢將推動數字閱讀行業步入更一個更新的未知發展階段。

因此,中國數字閱讀行業需要在“內容引導力”“技術創新力”等數字閱讀“新質生產力”要素引領下,認真學習和全面把握黨中央有關“新質生產力”的內涵和實質,要梳理清楚數字閱讀領域的生產力要素,發揮其作為全民閱讀新質生產力的動能,提升數字閱讀的效能;要結合我國數字閱讀發展的特征和趨勢,更好地發揮新質生產力要素在全民閱讀高質量發展和書香中國建設中的作用。

(責任編輯:翟艷榮)

參考文獻

[1] 國家統計局.中華人民共和國2023年國民經濟和社會發展統計公報[EB/OL].(2024-02-29)[2024-05-09].https://www.stats.gov.cn/sj/zxfb/202402/t20240228_1947915.html.

China's Digital Reading Industry in 2023: Business Format Innovation,Technology Empowerment—Based on the 2023 Annual China Digital Reading Report

Hong LiSiran Feng

China Audio,Video and Digital Publishing Association,Beijing 100036,China

Abstract Under the policy guidance and market drive,the ideological and cultural value and technical and economic value of Chinas digital reading industry have been effectively promoted and developed in 2023,and the whole industry presents a good development trend of continuous business innovation and effective technology empowerment.In the future,Chinas digital reading industry will achieve higher quality development under the effective promotion of “content guidance” and “technological innovation”,and better help the national reading work and the construction of scholarly China.

Keywords National reading;Digital reading;Business form innovation;Content guidance;Technological innovation capability

猜你喜歡

辦公室業務(2016年12期)2017-01-09 16:00:58

河南圖書館學刊(2016年12期)2017-01-09 10:08:01

東方教育(2016年3期)2016-12-14 20:54:49

中文信息(2016年10期)2016-12-12 14:01:56

博覽群書·教育(2016年9期)2016-12-12 13:49:46

中文信息(2016年10期)2016-12-12 10:34:42

中文信息(2016年10期)2016-12-12 10:26:55

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:50:17

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:28:39

人間(2016年27期)2016-11-11 15:37:38