“稅法”課程教學與思政教育的融合創新與實踐

2024-08-06 00:00:00連軍吳霞

教育教學論壇 2024年26期

[摘 要] 課程思政是高等院校全面落實立德樹人根本任務的重要舉措,也是培育經世濟民、誠信服務、德法兼修新商科人才的重要路徑;四川外國語大學國際工商管理學院“稅法”課程,在課程教學與思政教育相長的理念指引下,從課程目標、課程內容、教學范式以及考核方式四個方面進行創新性重構,探索專業教學與思政教育的融合創新實踐,切實提升教學質量,助力新時代商科人才培養,為高等院校經管類專業課程的教學改革創新提供了有益的啟示。

[關鍵詞] 稅法;課程思政;教學改革

[基金項目] 2022年度四川外國語大學校級教改項目“《稅法》課程與思政教育相長的創新與實踐”(JY2296242)

[作者簡介] 連 軍(1981—),男,安徽淮北人,管理學博士,四川外國語大學國際工商管理學院副教授,碩士生導師,主要從事財務與審計問題研究;吳 霞(1986—),女,四川成都人,管理學博士,四川外國語大學國際工商管理學院副教授,中國注冊會計師,主要從事會計與稅法研究。

[中圖分類號] G642.3 [文獻標識碼] A [文章編號] 1674-9324(2024)26-0061-04 [收稿日期] 2024-01-22

黨的十八大以來,黨中央高度重視高等院校人才培養和思想政治教育工作,課程思政對于深化高等教育教學改革起到基礎性和戰略性支撐作用。教育部印發的《高等學校課程思政建設指導綱要》指出,要幫助學生了解相關專業和行業領域的國家戰略、法律法規和相關政策,引導學生深入社會實踐、關注現實問題,培育學生經世濟民、誠信服務、德法兼修的職業素養[1]。“稅法”課程作為經管類專業的核心課程,其教學設計、教學效果、教學評價面臨著前所未有的挑戰;如何激發學生學習熱情,提升教學效果,同時將思政教育潤物無聲地植入課程教學,以實現專業教學與思政教育相長,成為當前教學研究的熱點話題。

四川外國語大學國際工商管理學院“稅法”課程在傳統教學模式的基礎上,交叉融合政治學、社會學、經濟學、法學等學科領域知識,對課程的教學理念、教學目標、教學體系、教學范式、評價標準進行創新探索,重構需求導向下的“稅法”課程教學體系,激發學生自主學習熱情,著力培養既了解世情國情黨情,又懂得法律法規和相關政策的復合型財稅人才,教學質量顯著提升,融合創新模式具有推廣應用價值。

一、研究現狀分析

(一)關于課程思政的現狀

我國的課程思政可以追溯到1954年召開的全國中學教育會議及同年發布的中央人民政府政務院《關于改進和發展中學教育的指示》,要求在各科教學中開展政治思想教育,課程思政由此開啟。2017年,中共教育部黨組印發了《高校思想政治工作質量提升工程實施綱要》,2018年教育部發布《關于加強新時代高校“形勢與政策”課建設的若干意見》,至此,全國性課程思政探索正式興起。2020年,《高等學校課程思政建設指導綱要》的出臺,開啟了課程思政由自發階段向自覺階段過渡的歷程。隨著課程思政研究的逐漸深入,課程思政源流、內在機理、理論框架、方法論體系等方面的問題在一定程度上得到了解決,理論邏輯與歷史邏輯日益清晰;實踐探索快速推進,課程思政制度機制建設、教師發展、課程與教學改革、教學資源構建趨于體系化,部分實踐問題得到有效解決[2]。

(二)關于“稅法”課程的思政探索

“稅法”作為經管類專業的核心課程,其思政教育備受關注。以往的研究大多從思政元素入手,研究如何提取“稅法”中的思政元素,并將其植入稅法專業教育當中,以提高學生誠信納稅、愛崗敬業的職業素養以及守法盡責、愛國愛民的家國情懷和時代擔當[3]。孫志亮等[4]從“三全育人”視角展開“稅法”課程思政教學改革,在挖掘課程思政元素的基礎上,創新改革課程教學模式和評價機制;李紅梅[5]對“稅法”課程蘊含的思政元素按重點章節進行提取,并從融入思政元素的視角重新修訂教學大綱;李志鳳等[6]從“稅法”課程思政元素融入視角探索如何在稅法專業知識與思政教育之間建立有機聯系,推進“稅法”課程思政項目的實施;盛香林[7]以“稅法”課程中的關稅教學為例,從關稅的教學設計、課堂講授等方面入手,實時融入思政元素,論證關稅思政的具體實施過程。

(三)文獻評述

現有關于“稅法”課程與思政教育融入的相關研究已經十分豐富,但仍然存在不足。以往的研究籠統地將所有專業課視為同質性,大多從提取思政元素入手,研究如何將思政元素植入專業課程中,解決思政與專業教育“兩張皮”的問題。然而不同的專業課程與思政的親緣關系不同,有的專業課程本身就具有很強的思政屬性,這類課程的思政教學目標就不應僅停留在解決“兩張皮”或“貼標簽”的問題層面,而是要深入考慮如何將二者融為一體,耦合互助。基于此,我校“稅法”課程深入探索課程教學與思政教育相長的創新與實施路徑,為思政屬性課程的專業能力培養和價值塑造協同發展提供有益啟示。

二、課程目標重構

我校“稅法”課程是面向經管類專業開設的專業必修課程,基于落實立德樹人根本任務和深化課程思政培育時代新人的要求,“稅法”課程有機融合知識技能目標和價值觀塑造目標,既要讓學生了解稅收法律制度及征管要求,理解并掌握現行各個稅種的主要內容,全面把握我國現行各稅種的出臺背景、歷史沿革、計稅依據、計算方法,具備運用稅收法律知識解決實際經濟業務中涉稅問題的能力;又要致力于培養知中國、愛中國,具有家國情懷和社會擔當,能夠經世濟民、誠信服務、德法兼修的商學高端人才。

三、教學內容重構

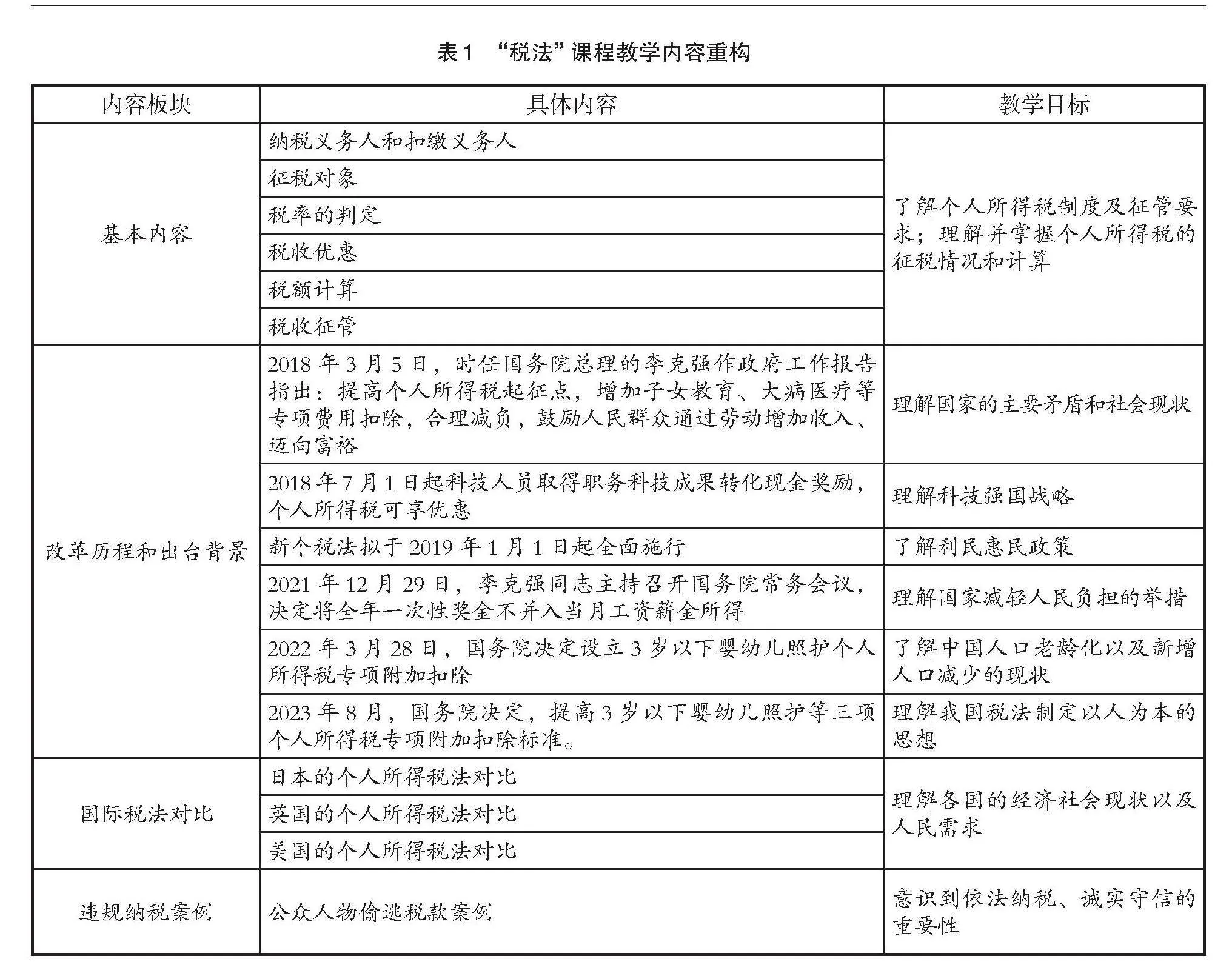

傳統的“稅法”課程教學體系注重介紹稅務法律條文本身,主要包括各稅種的納稅義務人、征稅對象、稅目、稅率、納稅期限、納稅環節、稅收減免、征稅管理等內容,忽視了稅法的出臺背景和歷史沿革的講解,學生只知其然而不知其所以然。“稅法”課程教學創新在傳統教學內容的基礎上融入了三部分內容:(1)結合稅法出臺和改革的背景,讓學生與《中華人民共和國個人所得稅法》(以下簡稱《稅法》)條文制定者產生共情,從根本上理解《稅法》條文設置的初衷,一方面激發學生的家國情懷和社會擔當,另一方面讓學生更容易理解、記憶和應用《稅法》條文。(2)融入國際稅法對比。通過典型國家《稅法》條文對比,一方面讓學生了解國際稅收征管環境,開闊學生國際視野,另一方面讓學生了解我國以人為本的思想,激發學生的家國情懷和文化自信。(3)違規納稅案例。通過案例分析讓學生了解偷稅漏稅對國家、對社會、對個人的危害,培養學生依法納稅、誠信服務的意識。表1以《中華人民共和國個人所得稅法》部分的教學內容為例,展示了重構后的“稅法”課程部分教學內容。

四、教學范式重構

為了保障教學效果,“稅法”課程教學團隊構建了基于“五步法”的課程教學范式。第一步,《稅法》條文講解。充分運用講授式、探究式、沉浸式、互動式、翻轉課堂等多種教學方法,對各稅種的納稅義務人、征稅對象、稅目、稅率、計稅依據、稅額計算等進行講解,因課施法,多種教學方法并行,實現知識的第一層內化。第二步,稅法出臺和改革背景分析。課前指導學生搜集和歸納稅法出臺和改革的背景;課中利用翻轉課堂讓學生匯報討論,讓學生認識不同歷史時期的國情與政策,引導其與國家政策制定者產生共情;課后指導學生形成分析報告,實現知識的第二層內化。第三步,國際稅法對比。課前指導學生搜集和整理其他國家的典型稅法條文,并與我國相應稅種進行對比,根據各國的國情對稅法條文間的差異進行對比分析;課中引導學生進行課堂展示和討論;課后指導學生形成分析報告,實現知識的第三層內化。第四步,納稅籌劃案例分析。以企業真實稅收困境為案例,讓學生以小組為單位查閱資料,形成納稅籌劃咨詢報告,實現知識的第四層內化。第五步,違規納稅案例研討。介紹企業或者個人偷稅漏稅的真實案例,引導學生誠信納稅。

以個人所得稅法部分的教學為例,此部分內容的學習需要5個學時。課前,教師將數字化學習資料推送給學生,布置學習任務。數字化資料包括課件、《稅法》條文、習題和案例等文字資料,并運用對分易在線測試學生預習效果。課中,第1個學時,教師講授個人所得稅的基礎知識,由于提前布置了學習任務,這部分內容主要講解難點和重點。第2個學時,對基礎知識進行課堂練習,鞏固基礎知識,查漏補缺。第3個學時,提前將往屆優秀學生制作的PPT及視頻發送給學生,讓學生在參考往屆資料的情況下查閱相關材料,梳理稅法改革歷程、出臺背景及典型國家稅制對比。課堂上采用對分方式,一半時間由學生展示匯報,一半時間由教師引導討論,讓學生了解我國的基本國情、國策,從而理解稅法改革的出發點及現行稅制的設置基礎。第4個課時,個人所得稅納稅籌劃。采用“案例+探究”方式進行,首先提出個人所得稅納稅籌劃問題;其次讓學生以小組為單位查閱資料并討論,小組代表分享討論結果,教師和學生提問;最后綜合學生的討論結果形成納稅籌劃方案。第5課時,通過學生分享公眾人物偷稅漏稅的新聞,教師引導學生思考其偷稅漏稅的動機,挖掘其偷逃稅款的手段,最后師生共同總結個人所得稅的涉稅風險。

五、考評方式重構

為了掌握學生學習效果,設計了“過程+結果”的考核評價方式,充分利用對分易等信息化教學平臺對學生的學習過程進行記錄和統計,多角度分析學生的學習效能。

過程考核包括:(1)課前環節:導學測試占5%,通過對分易發布測試題完成;思政研討占5%,通過對分易發布話題討論完成。(2)課堂環節:考勤占5%,學生分組任務課堂匯報占10%,課堂作業完成情況占10%,由對分易課堂作業模塊自動計分。(3)課后環節:思政報告占5%;學科競賽獲獎和專業資格證考取另計附加分。

結果考核以期末閉卷測試進行,考核內容包括:(1)基礎知識占30%,以選擇題、判斷題、填空題等形式進行測試。(2)應用能力占20%,以業務問答題和案例分析題進行測試。(3)思政理解占10%,重點考查學生對《稅法》條文出臺背景的理解掌握。

結語

“稅法”課程主要講授增值稅、消費稅、企業所得稅、個人所得稅等18個稅種的征稅對象、征稅范圍、征收管理、稅收優惠等內容,目前各高校“稅法”教學大綱多側重于法律條文講解,而忽視了法律條文出臺以及修訂的背景、社會經濟環境以及其合理性和必然性,導致學生在學習的過程中只知其然而不知其所以然,并且未能充分發揮課程的思政教育功能。我校在課程教學與思政教育相長的理念指引下,“稅法”課程有機融合了知識技能目標和價值觀塑造目標,對課程內容進行科學重構,創新性地提出教學“五步法”,并科學設計“過程+結果”的課程考核評價方案,最終實踐出一套課程教學與思政教育相長的“稅法”教學創新實踐模式,助力培養知中國、愛中國,具有家國情懷和社會擔當,能夠經世濟民、誠信服務、德法兼修的商學人才,為高等院校經管類專業課程的教學改革創新提供了有益的啟示。

參考文獻

[1]教育部.關于印發《高等學校課程思政建設指導綱要》的通知:教高〔2020〕3號[A/OL].(2020-06-01)[2024-01-02].http://www.moe.gov.cn/srcsite/A08/s7056/202006/t20200603_462437.html.

[2]陸道坤.課程思政推行中若干核心問題及解決思路:基于專業課程思政的探討[J].思想理論教育,2018(3):64-69.

[3] 吳霞,連軍,包燕萍,等.稅法課程中的思政元素探索[J].會計師,2022(13):100-102.

[4]孫志亮,楊煥玲.“三全育人”視域下稅法課程思政教學改革探討[J].現代商貿工業,2021,42(13):148-149.

[5]李紅梅.“稅法”課程思政化元素提取與效果保障實施研究:以云南大學旅游文化學院為例[J].佳木斯大學社會科學學報,2021,39(3):241-243.

[6]李志鳳,焦熙,雷雨.《稅法》課程思政教學設計與實施路徑探討[J].財富時代,2021(9):89-90.

[7]盛香林.高校《稅法》課程思政融合問題研究:以關稅教學思政元素融合為視角[J].中國鄉鎮企業會計,2020(7):243-244.

Innovation and Practice of Integrating Teaching of Tax Law with Ideological and Political Education

LIAN Jun, WU Xia

(School of International Business and Management, Sichuan International Studies University, Chongqing 400031, China)

Abstract: Curriculum ideology and politics is an important measure for higher education institutions to fully implement the fundamental task of building morality and cultivating talents, and it is also an important path to cultivate new business talents who can benefit the people, provide honest services, and cultivate both morality and law. Under the guidance of the idea of combining teaching with ideological and political education, the Tax Law course at the School of International Business Business and Management of Sichuan International Studies University is innovatively reconstructed from four aspects: course objectives, course content, teaching paradigms, and assessment methods. It explores the innovation and practice of integrating professional teaching and ideological and political education, effectively improves teaching quality, helps cultivate business talents in the new era, providing beneficial enlightenment for the teaching reform and innovation of economic and management courses in colleges and universities.

Key words: Tax Law; curriculum ideology and politics; teaching reform

猜你喜歡

科技視界(2017年23期)2017-12-09 10:55:55

科技視界(2017年21期)2017-11-21 09:06:22

電腦知識與技術(2017年28期)2017-11-15 08:26:22

課程教育研究(2017年36期)2017-10-21 23:25:15

成才之路(2016年25期)2016-10-08 10:03:04

成才之路(2016年25期)2016-10-08 10:00:36

成才之路(2016年25期)2016-10-08 09:51:08

科技視界(2016年20期)2016-09-29 12:59:03

科技視界(2016年20期)2016-09-29 11:20:38

科技視界(2016年20期)2016-09-29 11:16:19