創新噴膠與生產線在線管控系統

2017-09-19 12:43:25周殿敏深圳市騰科系統技術有限公司

生活用紙 2017年9期

關鍵詞:生產

周殿敏 深圳市騰科系統技術有限公司

創新噴膠與生產線在線管控系統

Hot Melt Dispensing and Real Time Data Analytics System

周殿敏 深圳市騰科系統技術有限公司

1 創新噴膠技術徹底解決噴槍堵塞問題

噴槍的頻繁堵塞造成停機率升高給企業帶來巨大損失。熱熔膠機的非正常停機一直困擾著衛生用品行業,尤其是在嬰兒紙尿褲底膜、成人紙尿褲、護理墊、復合芯體等產品上的大寬度噴膠應用。

氣膠分體式結構的無堵塞小螺旋噴膠技術可有效減少噴嘴堵塞,保證關鍵工位膠量穩定。騰科TSM高頻小螺旋噴嘴采用氣膠分體式結構,與目前使用的纖維噴嘴和傳統小螺旋噴嘴相比,具有零堵嘴、無滴膠、無飛絲、不穿孔、不反滲的優點。

2 自動恒壓系統

關鍵工位膠量不穩定甚至缺膠會造成品質風險,啟停階段膠量偏大、易穿透材料、粘刀具甚至燙斷料。針對種種問題,騰科開發出全自動恒壓噴膠系統,可實現啟停、高低速、升降速所有階段噴膠膠量自動同步,瞬間反應,解決生產線意外停機和品質困擾。

3 壓力監控裝置

為了規避關鍵工位膠量不穩定甚至缺膠造成的品質風險,保證關鍵工位膠量穩定,采用流量計、壓力開關、壓力傳感器等裝置可有效監控壓力,防止啟停階段膠量偏大。自動線速度跟蹤、氣動可變回流閥、同步控制系統可減少產品缺陷的潛在風險。

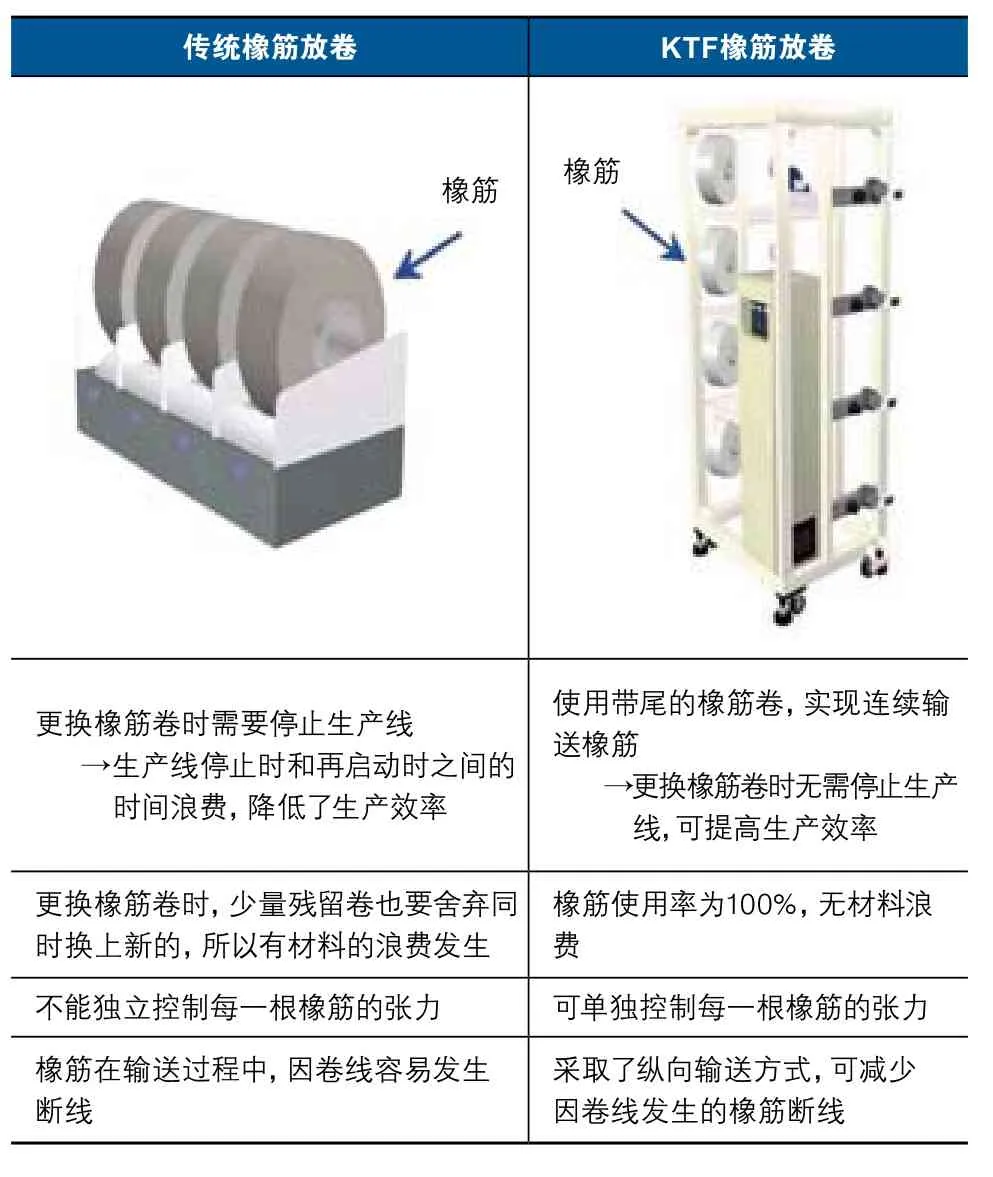

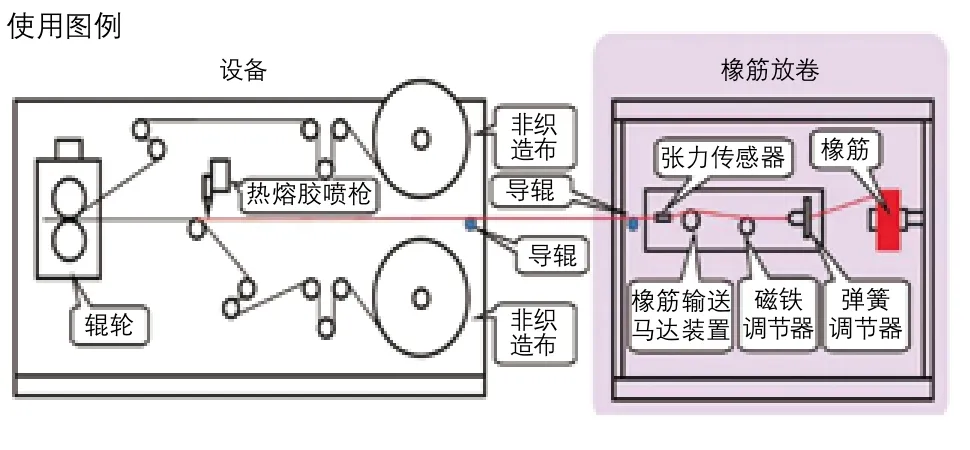

4 恒張力橡筋放卷系統

傳統橡筋放卷的易斷料和停機接料以及張力回縮給紙尿褲生產帶來直接或間接的損失。恒張力橡筋放卷系統(KTF系統)有效改善這些問題。

傳統橡筋放卷 K T F橡筋放卷橡筋 橡筋更換橡筋卷時需要停止生產線→生產線停止時和再啟動時之間的時間浪費,降低了生產效率使用帶尾的橡筋卷,實現連續輸送橡筋→更換橡筋卷時無需停止生產線,可提高生產效率更換橡筋卷時,少量殘留卷也要舍棄同時換上新的,所以有材料的浪費發生橡筋使用率為1 0 0 %,無材料浪費不能獨立控制每一根橡筋的張力 可單獨控制每一根橡筋的張力橡筋在輸送過程中,因卷線容易發生斷線采取了縱向輸送方式,可減少因卷線發生的橡筋斷線

KTF系統的橡筋換料不停機不減速,無斷料、無打結、恒張力放卷,橡筋零浪費;張力控制在0.5~99.5g, 線速度可達2,500m/min;可連續輸送橡筋;可單獨控制每一根橡筋的張力;采取縱向輸送方式,減少因卷線發生的橡筋斷線。在降低成本的同時,可解決目前產品橡筋一頭長一頭短和松緊度差異的品質缺陷。

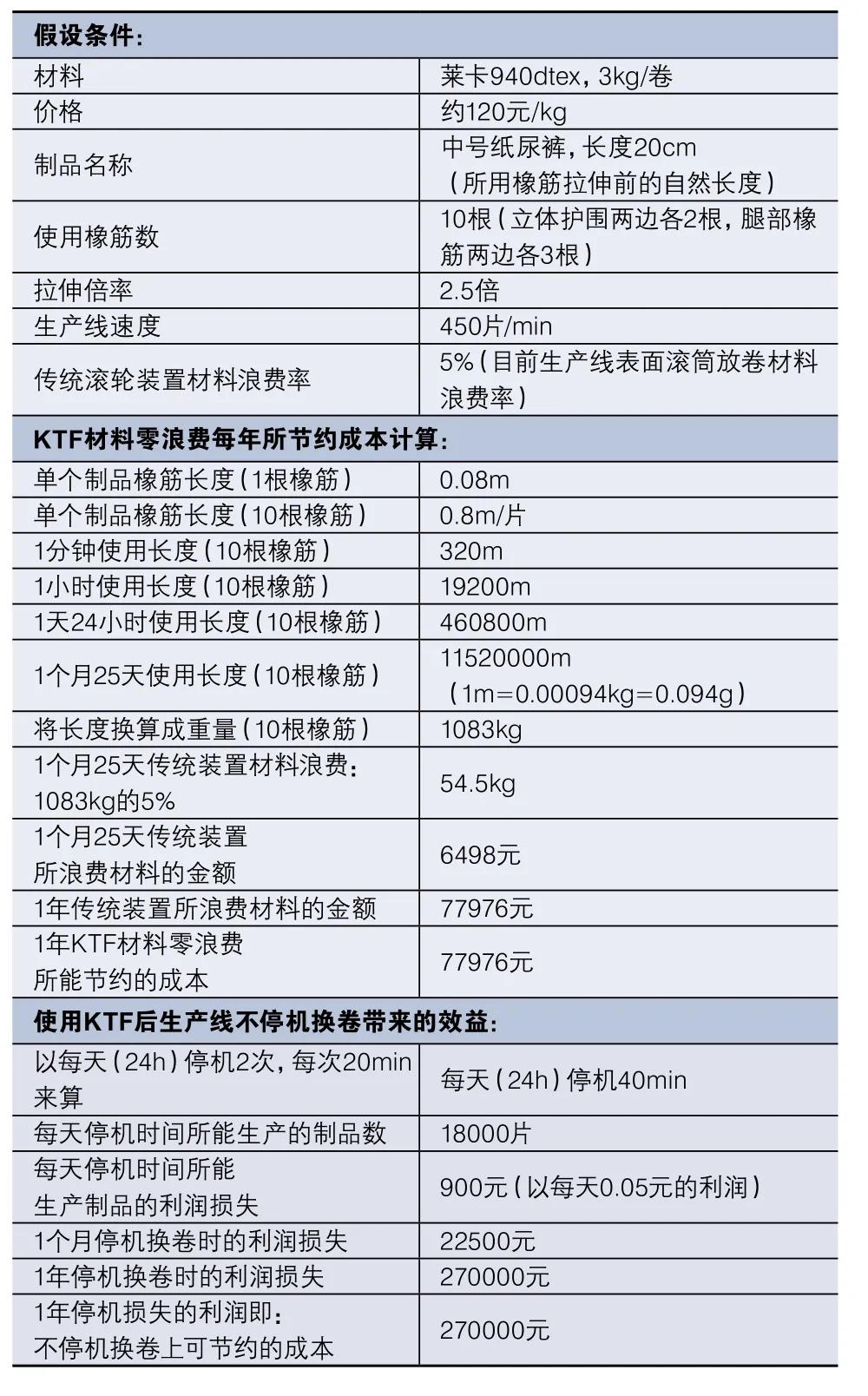

假設條件:材料 萊卡9 4 0 d t e x,3 k g /卷價格 約1 2 0元/ k g制品名稱 中號紙尿褲,長度2 0 c m(所用橡筋拉伸前的自然長度)使用橡筋數 1 0根(立體護圍兩邊各2根,腿部橡筋兩邊各3根)拉伸倍率 2 . 5倍生產線速度 4 5 0片/ m i n傳統滾輪裝置材料浪費率 5 %(目前生產線表面滾筒放卷材料浪費率)K T F材料零浪費每年所節約成本計算:單個制品橡筋長度(1根橡筋) 0 . 0 8 m單個制品橡筋長度(1 0根橡筋) 0 . 8 m /片1分鐘使用長度(1 0根橡筋) 3 2 0 m 1小時使用長度(1 0根橡筋) 1 9 2 0 0 m 1天2 4小時使用長度(1 0根橡筋) 4 6 0 8 0 0 m 1個月2 5天使用長度(1 0根橡筋) 1 1 5 2 0 0 0 0 m(1 m = 0 . 0 0 0 9 4 k g = 0 . 0 9 4 g)將長度換算成重量(1 0根橡筋) 1 0 8 3 k g 1個月2 5天傳統裝置材料浪費:1 0 8 3 k g的5 % 5 4 . 5 k g 1個月2 5天傳統裝置所浪費材料的金額 6 4 9 8元1年傳統裝置所浪費材料的金額 7 7 9 7 6元1年K T F材料零浪費所能節約的成本 7 7 9 7 6元使用K T F后生產線不停機換卷帶來的效益:以每天(2 4 h)停機2次,每次2 0 m i n來算 每天(2 4 h)停機4 0 m i n每天停機時間所能生產的制品數 1 8 0 0 0片每天停機時間所能生產制品的利潤損失 9 0 0元(以每天0 . 0 5元的利潤)1個月停機換卷時的利潤損失 2 2 5 0 0元1年停機換卷時的利潤損失 2 7 0 0 0 0元1年停機損失的利潤即:不停機換卷上可節約的成本 2 7 0 0 0 0元

表2所列為使用10根橡筋節省的成本,約35萬元,而通常拉拉褲需要40~50根橡筋,節省的成本約150萬元。

5 PLC中央集成式噴膠控制系統

PLC系統更能保證生產穩定性,使生產線、噴膠設備和生產廠家實現三位一體智能共享,該系統不使用電路板,具有液位報警開關,且配備高精度齒輪泵,滿足高速生產線的需要,即嬰兒紙尿褲生產線500片/min,衛生巾生產線1,000片/min。與傳統齒輪泵相比,高精度齒輪泵在啟停時和速度波動時具有明顯優勢。

當膠機尚未噴膠時,配置高精度齒輪泵的膠機整個密閉系統內膠壓更穩定,且出膠量與實際理論出膠量非常吻合。

表3 傳統普通齒輪泵和高精度齒輪泵技術參數對比

6 生產線實時在線分析管理系統

目前很多生產廠家對生產狀況不滿,需要依據數據對生產做出調整,但是可用的數據少得可憐,解決不了實際問題。企業負責人需要準確地知道每一刻發生了什么,才可以做出正確的決策。應用生產線實時在線數據分析系統可獲得最大的成本節省和管理效率。

多年前,全球衛品跨國企業已經在尋找一種可以幫助生產管理人員及時做出正確決策的數據系統。前提是生產線操作員傳送生產線數據,意味著生產管理人員需要每一個決策點的精確信息。實時數據分析系統是一種能夠直接從生產線收集關鍵信息的解決方案。這些數據通過解碼、加密、分類存儲到云端,實時分析和呈現到生產線操作人員和管理人員的移動設備上。

實時數據分析系統已經在亞洲很多紙尿褲和衛生巾生產線上安裝使用,不合格產品顯著減少、大大節約了生產成本。

對于設備商來說好處也是顯而易見的,有了實時運行數據監測,新機開機和調試時間縮短,企業聲譽提高。

這套實時數據分析系統是專門為優化紙尿褲和衛生巾生產線研發的一種完整的、基于云端的交鑰匙服務解決方案。該系統通過用戶友好的格式來捕獲、處理、分析和呈現生產線產生的大量數據。這些數據,實時發送到移動設備,幫助管理者做出及時明智的決策。實時數據分析系統是以軟件服務解決方案的形式提供給客戶,由供應商代表客戶全權管理。通過自動化的數據采集方法取代手工獲取生產記錄,增加了數據的可信度和精確度。同時還擴大了生產線數據的范圍,包括生產線流程、警報、警告信息、錯誤等詳細信息,簡化了生產數據的捕獲和記錄。針對紙尿褲和女性衛生護理用品的生產自動形成定期報告(每日、每周和每月),允許用戶從各部門隨時快速訪問,獲取他們所需的信息。

實時數據分析系統可實現多品種多條生產線的協同,可提供各類生產數據分析,如生產線速度及停機數據報告、廢料及生產效率報告、合格產品數據記錄、次品數量記錄、每周/每月生產線性能報告等,幫助生產管理人員隨時隨地詳細掌握生產動態。

(孫靜整理)

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16