我國企業環境會計核算體系的構建

2012-04-29 22:22:20夏孟余王依軍

商業研究 2012年3期

關鍵詞:環境成本

夏孟余 王依軍

摘要:目前,中國經濟快速增長的環境代價較大,可持續發展戰略的實施對中國企業提出了一系列新的要求。環境會計不僅能夠對外提供環境信息,還能夠指導企業走可持續發展道路。本文總結了國際上環境會計的三種發展模式,通過對比三種模式的優缺點,并結合中國實際構建了中國企業環境會計核算體系,提出現階段環境會計在中國實施的基本內容和方法,旨在為中國環境會計制度的建立和發展提供參考。

關鍵詞:環境會計;物質流;環境成本

中圖分類號:F275.2 文獻標識碼:A

改革開放以來,中國經濟發展既取得了突出業績,也付出了沉重的環境代價。著眼于未來,中國特別需要進行經濟增長方式的轉變,處理好經濟與環境之間的關系,而其中最主要的轉變要落實到企業層面:實現這種轉變必須借助于各種外部要求或內在動力,促使企業將環境因素納入整個管理和決策過程之中;作為企業最主要的經濟信息系統,企業會計的擴展改造必須將環境植入會計核算過程,提供有關環境的信息。

傳統會計是以傳統經濟和管理理論為基礎構造的,按照一定的模式系統地反映企業內外經濟活動的過程與結果。它側重于以貨幣計量的財務性信息,側重于個體或局部的經濟目的,更強調企業尤其是投資者的微觀效益、直接效益和眼前利益,忽略對社會資源的無償占用和污染,導致企業以犧牲環境質量為代價換取局部利益。傳統會計掩飾了這些環境問題的存在,使得會計信息中的成本不實,利潤虛增,夸大了企業的財務狀況和經營業績,增大了會計信息使用者的風險。由于企業對環境的影響愈演愈烈,企業的環保活動以及環境交易已經成為企業合法、合理經營的重要元素。傳統的會計主要是反映某個企業的經濟活動,忽視企業的環境影響和反應,一方面對企業造成的環境影響不會對其進行確認、記錄及報告;另一方面,對于企業自身的環保活動和環境交易采取模糊的記賬方法,籠統記錄在成本費用等相關科目中,難以直接體現已發生的環境成本對企業經營結果造成的影響。因此,從可持續發展戰略實施角度看,傳統企業會計是有缺陷的,特別需要對其模式予以一定改造,將環境因素納入其中提供補充信息,這就是所謂環境會計。

如何將環境因素植入傳統企業會計,在方法論上是一項非常復雜、艱巨的課題。國際范圍內關于環境會計的研究已有一定基礎,但尚未形成明確統一的模式,各國企業的實施方式、實施程度也具有很大差別,總體看企業環境會計仍然是一個處于研究探索的領域。中國近年來在企業環境會計研究方面有所進展,在會計實務方面也有所體現,但整體水平尚相對比較滯后。本文正是在此背景下,充分吸收環境會計現有研究成果,同時借鑒宏觀環境經濟核算、環境科學及監測評估方面的思路和方法,試圖建立符合中國國情的企業環境會計核算體系,為我國環境會計制度的建立和發展提供依據。

一、環境會計的不同發展模式及中國選擇

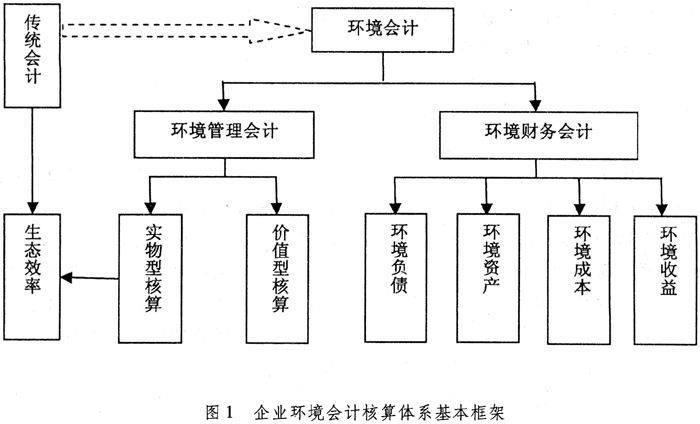

如何將環境這個特有主題植入傳統會計之中,環境能夠在多大程度上進入環境會計的核算范圍,不僅取決于主觀愿望,同時還取決于當前具備的條件以及與傳統會計的契合程度。在企業環境會計的研究探索過程中,不同背景、不同側重導致出現了不同的環境會計做法。總結這些不同做法,結合企業會計的既有組織結構——區分為財務會計和管理會計兩個部分,可以將當前企業環境會計劃分為以下三種模式:①環境財務會計——通過環境成本、環境負債、環境資產和環境收益,體現環境問題對企業財務狀況和經營成果所造成的影響。②環境管理會計——通過構建實物型、價值型或交叉型環境業績指標,收集企業的環境影響信息和環境相關的財務信息等。③環保會計——關注企業的環保活動成本和收益。總結上述三種模式,大致可以勾勒出環境會計的基本框架,如圖1所示。模式③與模式①、模式②的區別主要是核算對象的范圍差別,模式③主要關注企業實施的環境保護活動,而不考慮企業的環境影響,之所以作為一種模式出現或許是希望通過限制核算對象的范圍而降低核算難度——這在一項事物初創時期在所難免。從方法上看,可以將模式③視為模式②的一種變形,因為環保會計中所記錄的環境事項已經包含在環境管理會計之中。

中國企業所要建立的環境會計核算不僅能夠對外提供環境信息,還應該能夠指導企業走可持續發展道路,有必要借鑒環境會計的三種發展模式,確立一條適合我國企業發展實情的模式。由于環境問題對于企業來說很大程度上是個“異物”,比較難以在一套嚴謹、統一的財務會計系統中“生存”,卻可以在管理會計的土壤中“落地生根”,因為后者所具備的靈活性對環境主題有更大的包容性。因此,在企業會計中處理環境問題,比較適合于先從環境管理會計開始,然后再依據價值型環境信息(如環境成本、環境收益等),向環境財務會計過渡,逐步確認、計量、記錄、報告其它的環境會計要素(如環境負債、環境資產)。在此意義上說,中國環境會計核算體系的建立必須從環境管理會計入手,最終落實到環境財務會計上。

二、中國企業環境會計核算的內容和方法

(一)基本內容

為了促進中國企業環境信息的披露和提高企業自身的可持續發展,推動環境會計在中國的實際應用,并保證環境會計在企業內部運行的可操作性和積極性,降低實際運行的成本,減少由于未來不確定性對環境會計數據收集的影響程度,本文在確立環境會計基本內容進行了必要簡化,大致包括以下幾個方面:(1)編制物質流平衡表,收集實物型環境信息;(2)計算生態效率指標,主要針對水、能源和主要污染物的生態效率指標;(3)核算價值型環境信息,主要包括環境成本、環境收益、環境投資、環境資產,暫不考慮環境負債。

(二)核算方法

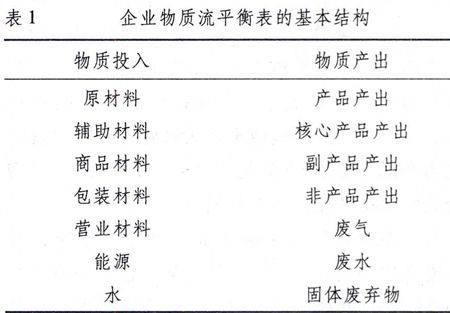

1.編制物質流平衡表。編制物質流平衡表(見表1)是收集企業實物型環境信息較好的方法,它主要是按照物質流平衡原理,記錄企業在某一時期(一般是指一年)流入和流出的物質數量,在理論上流入和流出企業的物質應當平衡。總體而言,流入企業的物質包括材料、水和能源,其中材料還可細分為原料、輔助材料、商品材料、包裝材料和營業材料;流出企業的物質包括產品(包括副產品)、非產品產出(廢棄物和排放物),企業的整個生產過程可以視為將流入企業的材料、水和能源轉變為產品(包括副產品)和非產品產出(廢棄物和排放物)的過程。物質流平衡表通過記錄企業投入端和產出端的物質信息,刻畫出企業整個生產投入產出狀況。在編制企業物質流平衡表的實際過程中,由于測量各投入產出物質的方法不同,各種物質的計量單位亦不同,以及在實際測量過程中存在著各式各樣的誤差,物質流平衡表的投入端和產出端很難實現真正意義上的平衡。

物質流平衡表通過跟蹤記錄企業所投入的各種物質,使得不同材料消耗得以透明化,為企業管理層節約成本提供了一條可行的路徑。不僅如此,通過對比物質流平衡表投入端與產出端數值的大小,主要是比較材料投入與產品產量或非產品產出數量,改善企業材料的使用效率,既提高了企業經營業績,又改善了企業的環境業績。

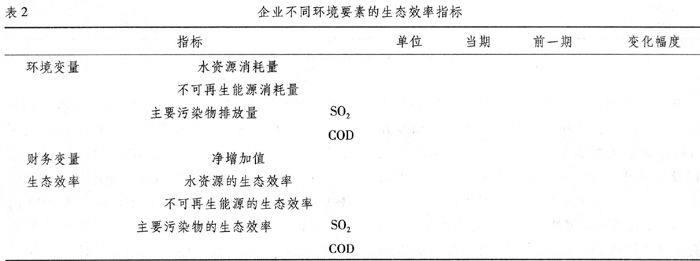

2.計算生態效率指標。生態效率指標是環境會計與傳統會計相結合的一種簡單方式,它是環境會計中的環境變量與傳統會計中的財務變量作比而來,其目的在于反映企業在某時期每單位經濟成果所付出的環境代價。此外,通過比較同一企業不同時期生態效率,可以體現出該企業環境業績是否改善;通過比較同類型不同企業間的生態效率可以評價各企業環境業績的水平及差異。表2為企業生態效率指標的計算過程及結果,由于生態效率指標是一個逆指標,在對生態效率作靜態分析時,其數值越小越好;作動態分析時,生態效率變化方向為“+”,表示企業的環境業績正在惡化而非改善。

3.核算價值型環境信息。企業價值型的環境信息(見表3)是用貨幣的形式表現企業與環境發生的各種關系,其中涉及到企業的生產性活動、控制污染活動、預防和管理性活動,以及研究開發性活動等。相對于實物型的環境信息,企業的利益相關者,特別是管理層,更注重價值型的環境信息,因為用貨幣表示的環境會計要素不僅能夠體現企業活動對外界環境的影響,還能夠反映環境因素對企業自身財務所造成的影響。環境成本在眾多價值型環境信息中是最重要的概念,它是連接環境管理會計和環境財務會計的樞紐。在環境管理會計中,環境成本是企業實物型物質流核算的進一步深化,更能反映企業活動的環境代價;在環境財務會計中,環境成本是計算環境收益、環境資產、環境負債的先決條件。因此,核算企業價值型環境信息的重點在于核算企業的環境成本。

環境①向企業提供自然資源和吸納廢棄物,廣義的環境成本所涉及的兩個中心詞必然是“自然資源”和“廢棄物”。以“自然資源”為原料的企業生產活動較少,其成本核算方法也較為簡單,主要是自然資源購買成本,也就是產品產出的材料成本。顯然,該類環境成本較為特殊,只有將資源轉化為產品一部分的企業才會存在,其它一般型的企業可忽略產品產出的材料成本。

與“廢棄物”相關的企業活動較為復雜,首先,廢棄物和企業生產的產品一樣,也是企業生產活動的結果,同樣需要支付生產性成本,即為非產品產出的材料成本;其次,企業為消除自身所生產的廢棄物,可能采取尾端治理的辦法,發生污染物和排放物控制成本,也可能采取綜合治理(如清潔生產)的辦法,發生預防性環境成本;再次,企業還會開展一些與廢棄物間接相關的管理活動,如測量污染物和排放物、環境會計等活動,發生環境管理成本;最后,企業還會針對廢棄物開展一些研究開發活動,發生研究開發成本。因此,一般類型的企業環境成本可以劃分為以下幾類:(1)非產品產出的材料成本;(2)廢棄物和排放物的控制成本;(3)預防和其它環境管理成本;(4)研究開發成本。

非產品產出的材料成本主要是以貨幣的形式衡量企業生產過程中所造成的負面影響,而廢棄物和排放物的控制成本、預防和其它環境管理成本以及研究開發成本可以統稱為企業環境保護活動成本,是企業迫于環境壓力開展環境保護活動所付出的貨幣價值。顯然,這兩大類環境成本之間具有明顯不同的動機和屬性。以上對環境成本的分類主要是根據企業不同的環境活動類型而分,為了將環境成本進一步細化,并與傳統會計術語相融合,還可在各環境成本類別下區分折舊、材料、勞動力等子項目。最后,為了與政府部門的環境統計相一致,并明確和引導企業內部環境管理的對象,還需要對環境成本按不同的環境領域進行分配,其分配標準主要是SEEA(2003)所推薦的環境保護活動分類標準(CEPA),將其簡化為空氣和氣候保護,廢水管理,固體廢棄物管理,土壤與水的保護,其他。此外,為了反映環境事項對企業財務的影響,價值型環境信息還包括環境資產和環境投資等環境財務會計方面的指標。

1.非產品產出的材料成本。非產品產出的材料成本是指在企業生產的過程中,轉變成NPO而非產品產出的材料的實際消耗價值。按照物質流平衡原理,企業在投入材料、水和能源后,大部分轉變成產品產出,但還會有一部分轉變成非產品產出(NPO),即各種廢棄物和排放物。顯然,非產品產出材料成本的存在是企業無效生產的具體表現。研究表明非產品產出的材料購買成本是環境成本最重要的組成部分,約占整個環境成本的40%-70%。換言之,企業所生產的廢棄物和排放物也是有成本的,也投入了材料、水和能源,而且在將這些投入物質轉變成廢棄物和排放物之間,還額外不止一次地支付了各種運輸費用、管理費用、加工費用和處理費用等。核算出該部分材料成本對于指導企業管理提高資源使用效率,降低環境影響至關重要;而且非產品產出的材料成本是企業生產性成本的一部分,與企業利潤直接關聯,降低這部分材料對管理層極具吸引。換言之,減少非產品產出的材料成本既具有環境效益,更具經濟效益。

在企業的物質流平衡表中,無論是實物型物質投入還是價值型的物質投入,都沒有區分“非產品產出的材料成本”。該部分材料成本的核算只能從企業總的材料成本中按照某一特定的材料損失比重進行估計。此外,非產品產出的材料成本除了包括各種損失材料的購買成本外,還應當包括材料在進入企業生產過程中所附帶的各種加工成本。這樣非產品產出的材料成本核算主要是解決以下兩個問題:(1)估計損失比重;(2)計算廢棄物和排放物的加工成本。

2.廢棄物和排放物的控制成本。廢棄物和污染物的控制成本主要是由于企業進行污染消除活動,而非出于預防目的而發生的成本。具體的控制廢棄物和排放物的活動包括設備維修、內部廢棄物處置、廢棄物和排放物處理、場外回收、廢棄物清理,污染場所的恢復和其他污染清理工作。與之相對應,企業發生了廢棄物和排放物的管理、處理和處置成本(如設備折舊、營業成本、外部服務、處理費等)。此外,企業還會支付一些與環境破壞相關的補救和補償、控制污染物和排放物的合規成本,以及保險和預提的環境負債,這些成本顯然不是為了預防產生污染物和排放物而存在的,也應歸入廢棄物和排放物的控制成本之中。可以將其細分為以下幾種子類別:尾端治理設備折舊;營業材料;水和能源;內部員工;外部服務;費用,稅金及許可金;罰金;保險;及補救和賠償。

3.預防和其它環境管理成本。這部分成本包括為預防廢棄物和排放物產生而支付的預防性成本,以及與廢棄物和排放物控制并不直接相關的其它環境管理活動的成本。前者主要是針對預防性綜合生產活動,如積極的生態系統管理,現場回收,清潔生產,綠色采購,供應鏈環境管理等;后者主要是指一般性的環境管理活動,如構建環境規劃和環境系統(環境管理系統,環境財務會計,環境管理會計)、環境測量(監測,績效審計,績效評估)、環境交流(社會團體會議、疏通政府、業績報告)及其他一些相關活動(如社區環保項目的金融支持)。

核算預防和其它管理成本的重點和難點,在于估計廢棄物和排放物的預防性成本。由于預防性活動不僅有利于環境保護,還會通過提高材料、能源的使用效率和減少廢棄物帶來一些經濟回報。因此,預防性成本并不是全部的綜合性生產成本,僅是其中的一部分,在實際核算中需要根據具體的環境保護份額按比例進行分配,同樣預防和其它環境管理成本也可以細分為:設備折舊;營業材料,水和能源;內部員工;外部服務;以及其他成本。

4.研究開發成本。這里的研究開發成本必須與環境問題相關,具體的研究開發成本包括替代有毒原料研究成本、節能產品的開發成本、運用可回收或可再生材料的研究成本、具有更高材料或能源使用效率的設備研究成本等。

5.環境收入。總體而言企業環境收益主要來源于環境污染治理活動和環境資產方面,覆蓋范圍較廣,而且在實際的核算過程中,估算的成分較大。為減少主觀估計誤差,保證數據收集過程的一致性,僅核算與環境相關實際發生的收入,并命名為“環境收入”與之相區別。具體包括:廢料或廢棄物銷售收入、廢棄物處理設備的超額能力銷售收入、環境索賠的保險報銷收入,環境相關設備的投資回報等。

6.環境投資和環境資產。企業的環境投資和環境資產核算,主要是針對企業環境保護活動所發生的資本性支出。企業環境保護活動除需要人力、物力等經常性支出外,還需要一些環保相關的設備。一般來說企業環保相關設備包括以下兩種:尾端治理設備,一般是企業生產過程中所不需的、獨立存在的機器、設備或建筑,其環境相關成分為100%,如廢水處理設備等;綜合性清潔生產設備,主要是指同樣生產能力下,相對于一般技術能夠生產出更少廢棄物或排放物的機器、設備或建筑。這些設備一般都更為昂貴,具有環境效益和經濟效益雙層屬性。評估綜合性清潔生產設備的環境相關成本主要是根據其購買動機——安裝這些設備前是不是充分考慮其環保效果,以及相對于其它一般設備所高出了投資成本。

核算企業的環境投資和環境資產不僅可以反映企業在保護環境方面所付出的努力和治理污染物的實際能力,還可以為環境成本核算提供一些基礎數據。環境投資核算可借鑒SEEA-2003有關環保活動資本性支出的含義和核算范圍。首先,將其分為兩類:(1)為處理生產過程產生的廢棄物和排放物的“管終端”技術設備支出,目的是在生產過程的結尾處增加一個設施以移動、轉換或減少所排放的氣體或污水;(2)“綜合投資”支出,也稱為清潔技術支出,是為購置或改裝生產設施使環保成為生產過程內在組成部分以減少或清除排放而花費的支出。如果是純粹為了減少或消除污染物而對現存設備予以改裝,此時支出可以按現存設備的改裝成本估算;如果設備的改進或購置既有環境考慮也有經濟考慮,此時則應該按照為進行污染控制而增加的額外成本(將“無污染或較少污染”的設備與經濟意義相同但“有污染或較多污染”的參照設備加以比較而得到的成本)計算支出。最后,匯總這兩種資本性支出即是企業的環境投資。

企業的環境資產不同于宏觀意義上的環境資產,SEEA將環境資產界定為經濟過程所利用的一國所擁有的全部自然要素,顯然宏觀意義上的環境資產是以“環境”為重心,強調環境對經濟系統的資源、受納和生態服務功能,并將其分為自然資源、土地和地表水、生態系統三種環境資產。企業中的環境資產是一個會計術語,它是以“資產”為重心,強調資產是成本資本化的結果,主要針對尾端治理設備和綜合性清潔生產設備的環境成分。因此,在核算企業環境資產時要區別于SEEA中的環境資產,僅核算某一時點企業環境投資和設備折舊后的結果。具體的核算公式如下:期末環境資產=期初環境資產+環境投資-環境資產折舊。

三、企業環境會計的組織與實施

環境會計的實施不僅需要其基本理論作指導,同時還需要具備一些客觀的因素,才能保證環境會計能夠并且順利地在企業運行。

首先,在實施環境會計之前要確保企業管理層充分認識到環境會計能夠給企業自身帶來的好處,企業管理層的重視和支持必不可少。實施環境會計的好處主要有以下幾個方面:改善資源使用效率,降低成本,增加利潤;幫助企業取得環境認證;確立良好的企業形象,增大企業產品的市場份額;識別和降低企業的環境風險;設計和實施企業環境管理系統;滿足對外披露環境信息的需求。

其次,需要加強企業會計部門同其它部門,特別是生產部門和環境部門之間的聯系和溝通。環境會計的實施涉及到企業生產、財務、環境影響的等多個方面,僅靠企業的會計人員顯然無法完成。企業生產部門的員工對水、能源和材料等使用較為了解,而環境部門的員工對企業的環境影響較為清楚,但是生產部門和環境部門的員工使用的技術語言又不同于會計語言,無法把他們所知的企業環境問題反映到會計賬簿中,因此需要企業的會計、生產和環境等部門的通力協作,才可確保環境會計的順利實施。

注釋:

① 此處的環境為廣義的概念,暫不考慮環境的生態服務功能。

參考文獻:

[1] UNCTAD. Accounting and Financial Reporting for Environmental cost and liabilities[M].Geneva,UNCTAD,1999.

[2] UNCTAD. Integrating Environmental and Financial Performance at the Enterprise: A Methodology for Standardizing Eco-efficiency Indicator[M].Geneva,UNCTAD,2001.

[3] UNCTAD.A Manual for the Prepares and User of Eco-efficiency Indicators[M]. Geneva,UNCTAD,2004.

[4] 高敏雪.綜合環境經濟核算——基本理論與中國應用[M].北京:經濟科學出版社,2007.

[5] 高敏雪.環境統計與環境經濟核算[M].北京:中國統計出版社,2000.

[6] 史蒂芬·肖特嘉,羅杰·布里特.現代環境會計問題、概念與實務[M].大連:東北財經大學出版社,2003.

[7] 肖序.環境會計制度構建問題研究[M].北京:中國財政經濟出版社2010.

[8] 許家林,孟凡利.環境會計[M].上海:上海財經大學出版社,2004.

[9] Christine Jash. Environmental and Material Flow Cost Accounting[M]. Springer: New York,2008.

[10]Environment Canada. Introductory Guide to Environmental Accounting: Environment and Decision-making: An Appropriate Accounting[M].Ottawa,Ontario: Environment Canada,1997.

[11]Howes, R. Environmental Cost Accounting: An Introduction and Practical Guide[M]. London: The Chartered Institute of Management Accountants, 2002.

[12]Ministry of the Environment, JAPAN. Environmental accounting Guidelines 2005[M].February 2005.

[13]German Federal Ministry for Environment/Federal Environment Agency, Guide to Corporate Environmental Cost Management[M].Berlin, 2003.

[14]International Federation of Accountants, IFAC. International Guidance Document: Environmental Management Accounting[M]. New York, 2005.

[15]Japanese Ministry of Economy, Trade and Industry, METI, Guide for Material Flow Cost Accounting[M]. Tokyo, 2007.

[16]Jasch Ch. Environmental Management Accounting, Procedures and Principles, United Nations Division for sustainable Development, Department of Economic and Social Affairs (United Nations publication, Sales No. 01.II.A.3) 2001; www.un.org/esa/sustdev/estema1.htm.

[17]Munkoe L., C. Jasch. Waste Reduction Program Based on IFACs EMA Guideline in Danisco A/S,in S. Schaltegger, M. Bennet, R. Burrit, C. Jasch (Eds.) Environmental Management Accounting for Cleaner Production, Springer: New York, 2008.

[18]SEEA.System of Environmental-Economic Accounting[M].United Nations Statistical Division, European Commission, International Monetary Fund, Organization for Economic Cooperation and Development and World Bank, Handbook of National Accounting: Integrated Environmental and Economic Accounting, SEEA, 2003.

Construction of Corporate Environmental Accounting System in China

XIA Meng-yu, WANG Yi-jun

(The School of Statistics, Renmin University of China, Beijing 100872,China)

Abstract:Currently, China has paid heavy environmental costs for rapid economic growth, the implementation of sustainable development strategy has proposed a series of new requirements for Chinese enterprises. Environmental accounting not only can provide environmental information, but also can guide enterprises to take sustainable development path. We summarize the three modes of development of international environmental accounting. By comparing the advantages and disadvantages of three modes, we construct the corporate environmental accounting system based on China′s reality, and propose the contents and methods of implementation of environmental accounting in the present period in China. The paper aims at providing a reference for the establishment and development of China′s environmental accounting system.

Key words:environmental accounting; material flow; environmental costs

(責任編輯:關立新)

猜你喜歡

現代商貿工業(2016年9期)2017-01-07 01:31:25

企業技術開發·下旬刊(2016年11期)2016-12-27 10:35:06

商情(2016年40期)2016-11-28 10:24:38

現代經濟信息(2016年2期)2016-10-27 21:47:40

商業會計(2016年12期)2016-10-08 00:54:20

中國市場(2016年29期)2016-07-19 03:51:47

科技視界(2016年16期)2016-06-29 22:04:29

商(2016年18期)2016-06-20 17:21:56

中國市場(2016年21期)2016-06-06 05:48:09

企業導報(2016年6期)2016-04-21 16:49:43