輔助生產(chǎn)費(fèi)用分配之代數(shù)分配法的改進(jìn)思考

2012-04-29 00:44:03鄧雪雅

會(huì)計(jì)之友 2012年27期

鄧雪雅

【摘要】 輔助生產(chǎn)費(fèi)用分配是成本核算中一項(xiàng)重要而復(fù)雜的工作,代數(shù)分配法是輔助生產(chǎn)費(fèi)用分配中一種非常重要的分配方法,也是國(guó)際上公認(rèn)的分配交互勞務(wù)費(fèi)用最準(zhǔn)確的方法,但是目前該方法在實(shí)際應(yīng)用中存在缺陷且應(yīng)用范圍不廣泛,需要改進(jìn)。文章將引入案例分析,對(duì)代數(shù)分配法的改進(jìn)前后結(jié)果進(jìn)行比較分析。

【關(guān)鍵詞】 輔助生產(chǎn)成本; 代數(shù)分配法; 改進(jìn); 思考

一、代數(shù)分配法

輔助生產(chǎn)費(fèi)用分配是成本核算中一項(xiàng)重要而復(fù)雜的工作,代數(shù)分配法是輔助生產(chǎn)費(fèi)用分配中一種最重要的分配方法。代數(shù)分配法的特點(diǎn)是:先根據(jù)解聯(lián)方程的原理,計(jì)算輔助生產(chǎn)勞務(wù)或產(chǎn)品的單位成本;然后根據(jù)各受益單位耗用的數(shù)量和單位成本分配輔助生產(chǎn)費(fèi)用。此分配方法有關(guān)費(fèi)用的分配結(jié)果最正確。該法按照“誰受益、誰負(fù)擔(dān)”的原則進(jìn)行費(fèi)用分配,最能體現(xiàn)受益原則。

二、代數(shù)分配法在應(yīng)用中存在的缺陷

第一,目前教學(xué)及實(shí)際應(yīng)用中使用代數(shù)分配法時(shí),輔助生產(chǎn)車間為其他輔助生產(chǎn)車間、基本生產(chǎn)車間和其他管理部門提供產(chǎn)品或勞務(wù)時(shí),只考慮了輔助生產(chǎn)車間對(duì)自身以外的部門的供應(yīng),而忽略了自身也會(huì)耗用所生產(chǎn)的產(chǎn)品或勞務(wù)(如供電車間在對(duì)外提供電力資源的情況下自身也消耗電力,運(yùn)輸車間在對(duì)外提供運(yùn)輸服務(wù)的情況下自身也需要運(yùn)輸服務(wù)等等);在目前的教材教學(xué)中,是假設(shè)了一個(gè)輔助生產(chǎn)車間不消耗自身提供服務(wù)的前提條件,這顯然是與實(shí)際企業(yè)的運(yùn)作不相符了,這樣計(jì)算出來的分配結(jié)果也是不準(zhǔn)確的。

第二,現(xiàn)實(shí)中企業(yè)應(yīng)用代數(shù)分配法非常少,因?yàn)樵谳o助生產(chǎn)車間較多、未知數(shù)較多時(shí),手工情況下,計(jì)算的工作量及復(fù)雜程度極大,甚至出現(xiàn)手工無法得到結(jié)果的困難,因而這種分配方法在實(shí)際企業(yè)中應(yīng)用很少。

為了解決以上兩點(diǎn)缺陷,思考應(yīng)從兩方面加以改進(jìn):1.引入Excel簡(jiǎn)化精確計(jì)算;2.計(jì)算各部門費(fèi)用分配應(yīng)考慮輔助車間自身消耗。

三、引入案例,對(duì)代數(shù)分配法的改進(jìn)前、后案例比較分析

案例:某公司有供電、供水、運(yùn)輸、機(jī)修四個(gè)輔助生產(chǎn)部門,為基本車間一車間、基本車間二車間、基本車間三車間、管理部門提供服務(wù),發(fā)生的費(fèi)用及相關(guān)資料如表1所示。

(一)改進(jìn)前

1.不考慮輔助生產(chǎn)車間自身消耗,簡(jiǎn)單地將其消耗產(chǎn)品或勞務(wù)費(fèi)用攤到其他部門費(fèi)用上;2.在手工計(jì)算的情況下(見表1)。

計(jì)算思路:建立方程組:假設(shè)供電、供水、運(yùn)輸、機(jī)修提供勞務(wù)的單位成本為X1、X2、X3、X4,根據(jù)產(chǎn)出=投入原理,得到方程(1):

168 000X1=1 000X2+1 000X3+2 000X4+100 00028 000X2=20 000X1+1 000X3+2 500X4+100 00026 000X3=15 000X1+2 000X2+3 500X4+300 00036 000X4=25 000X1+3 000X2+1 500X3+200 000(1)

將未知數(shù)按X1、X2、X3、X4順序全部歸集到等式的左方,移項(xiàng)后,得到方程(2):

168 000X1-1 000X2-1 000X3-2 000X4=100 000-20 000X1+28 000X2-1 000X3-2 500X4=100 000-15 000X1-2 000X2+26 000X3-3 500X4=300 000-25 000X1-3 000X2-1 500X3+36 000X4=200 000 (2)

在手工情況下,四元一次方程求解非常困難,則現(xiàn)實(shí)企業(yè)中無法運(yùn)用此方法。

(二)改進(jìn)思考

改進(jìn)一:引入Excel,簡(jiǎn)化計(jì)算,精確快速地求出四個(gè)未知數(shù)。

步驟一:打開一個(gè)Excel工作簿,建立工作表,根據(jù)表1輸入內(nèi)容,如圖1所示。

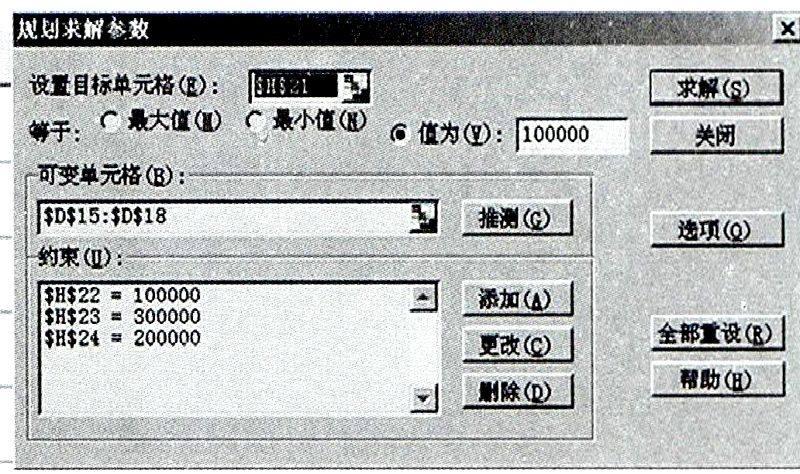

步驟二:求分配率(單位成本)。D5:D8(分配率)即為X1、X2、X3、X4四個(gè)未知數(shù)區(qū)域,只有計(jì)算出分配率,才能計(jì)算出各部分配的金額(分配率×數(shù)量=金額)。引入Excel中的“規(guī)劃求解”功能,可以快速求未知數(shù)。

“規(guī)劃求解”功能是一組命令的組成部分。借助“規(guī)劃求解”,可求得工作表上某個(gè)單元格中公式的最優(yōu)值。“規(guī)劃求解”將對(duì)直接或間接與目標(biāo)單元格中公式相關(guān)聯(lián)的一組單元格中的數(shù)值進(jìn)行調(diào)整,最終在目標(biāo)單元格公式中求得期望的結(jié)果。規(guī)劃求解解方程組是單變量求解一元方程的延伸。目標(biāo)單元格是方程組中任一方程所在,目標(biāo)值是該方程的常數(shù)。可變單元格是方程組的自變量所在。約束為方程組中其作其余方程。“規(guī)劃求解”改變可變單元格的值,使得目標(biāo)值與約束均得到滿足。

在Excel2003版本中,通過點(diǎn)擊菜單【工具】——【宏】——【加載宏】,加載【規(guī)劃求解加載項(xiàng)】便可以加載該宏;2007版本中,通過點(diǎn)擊office按鈕,Excel選項(xiàng)——加載項(xiàng)——轉(zhuǎn)到Excel加載項(xiàng),然后加載【規(guī)劃求解加載項(xiàng)】便可以加載規(guī)劃求解的宏;2010版本中,通過點(diǎn)擊“文件”選項(xiàng)卡打開“Excel選項(xiàng)”對(duì)話框,單擊左側(cè)“加載項(xiàng)”標(biāo)簽,在右側(cè)單擊“轉(zhuǎn)到”按鈕,打開“加載宏”對(duì)話框,勾選“規(guī)劃求解加載項(xiàng)”復(fù)選框,單擊“確定”按鈕,即可在工具欄的“數(shù)據(jù)”選項(xiàng)卡中出現(xiàn)“分析”選項(xiàng)組,上面就有了“規(guī)劃求解”按鈕。

規(guī)劃求解應(yīng)用:該例中X1、X2、X3、X4是可變單元格變量,將方程第一個(gè)等式的常數(shù)作為目標(biāo)單元格的數(shù)值,第二、三、四等式的常數(shù)作為約束條件。

1.在B21:F24區(qū)域內(nèi)輸入方程(2)中等式左邊變量的參數(shù)及等式右邊的常數(shù),如圖2所示。

2.在H21:H24中輸入如下公式:

H21=168 000*D5-1 000*D6-1 000*D7-2 000*D8;

H22=-20 000*D5+28 000*D6-1 000*D7-2 500*D8

H23=-15 000*D5-2 000*D6+26 000*D7-3 500*D8;

H24=-25 000*D5-3 000*D6-1 500*D7+36 000*D8

3.選定H21:H24區(qū)域,點(diǎn)擊“規(guī)劃求解”確定后,出現(xiàn)圖3窗口,在“設(shè)置目標(biāo)單元格”中選擇H21,“值為”輸入100 000;在可變單元格中,選擇圖1中的D15:D18;點(diǎn)擊添加“約束”,輸入圖中內(nèi)容,點(diǎn)擊“求解”即可看到,在D15:D18區(qū)域中,出現(xiàn)所求的“X1、X2、X3、X4”的值。

步驟三:求分配金額。在金額單元格中預(yù)設(shè)好公式。以供電車間為例:?jiǎn)卧馞5(“金額1列”)公式設(shè)置:在F5中輸入公式:=ROUND(D5*E5,2),然后將該公式向下填充到F8。ROUND是Excel中的四舍五入函數(shù),括號(hào)內(nèi)參數(shù)2,表示可以使計(jì)算結(jié)果保持小數(shù)點(diǎn)后2位。其余分配部門的“金額2—8列”費(fèi)用分配公式與供電車間同,不再列類。

步驟四:求費(fèi)用總合計(jì)。(1)B9單元格的公式設(shè)置:B9中輸入:=SUM(B5:B8),然后將該公式向右填充到U9。

(2)U5單元格的公式設(shè)置:U5中輸入:=SUMPRODUCT((MOD(COLUMN(F:T),2)=0)*F5:T5),該函數(shù)的作用是:從F5:T5各列中每隔兩列求和;最后將該公式向下填充到U9即可,如圖4所示。

這樣各車間應(yīng)分配到的費(fèi)用就出現(xiàn)在橫向、縱向的各合計(jì)數(shù)中了,一目了然,非常快捷、精準(zhǔn)。

改進(jìn)二:考慮輔助生產(chǎn)車間自身消耗產(chǎn)品或勞務(wù)的情況。

改進(jìn)前原來四個(gè)輔助生產(chǎn)車間自身消耗費(fèi)用都是簡(jiǎn)單地分配到其他受益部門中去的,也就是說在考慮輔助生產(chǎn)部門自耗資源后,輔助生產(chǎn)部門資源消耗結(jié)構(gòu)會(huì)發(fā)生改變,但資源消耗總量是不會(huì)發(fā)生變化的,即例題中的供電、供水、運(yùn)輸、機(jī)修的供應(yīng)量是不會(huì)改變的。現(xiàn)在將其他部門多分的費(fèi)用回歸到各四個(gè)輔助生產(chǎn)車間,數(shù)據(jù)調(diào)整如表2所示。

假設(shè)供電、供水、運(yùn)輸、機(jī)修提供勞務(wù)的單位成本仍為X1、X2、X3、X4,得到方程(3):

168 000X1=2 000X1+1 000X2+1 000X3+2 000X4+100 00028 000X2=18 000X1+500X2+1 000X3+2 500X4+100 00026 000X3=15 000X1+1 500X3+1 000X2+2 500X4+300 00036 000X4=25 000X1+3 000X4+500X2+1 000X3+200 000 (3)

按X1、X2、X3、X4順序全部歸集到等式的左方,移項(xiàng)后,得到方程(4):

166 000X1-1 000X2-1 000X3-2 000X4=100 000-18 000X1+27 500X2-1 000X3-2 500X4=100 000-15 000X1-1 000X2+24 500X3-2 500X4=300 000-25 000X1-500X2-1 000X3+33 000X4=200 000(4)

依照“改進(jìn)一”中步驟,應(yīng)用“規(guī)劃求解”功能,求出X1、X2、X3、X4四個(gè)新的分配率,快速計(jì)算出各部門分配的費(fèi)用情況,如圖5所示。

(三)改進(jìn)前、后各部門分配費(fèi)用比較結(jié)果

1.運(yùn)用Excel軟件的數(shù)據(jù)處理功能,完全解決了手工操作情況下無法攻克的難題,Excel的功能不僅體現(xiàn)在計(jì)算的精準(zhǔn)和快速,它的公式設(shè)定可以一次完成,在今后所有月份的求解中不再需要設(shè)置,只需要按要求輸入各期的數(shù)據(jù),便可求出各車間分配率及各部分的分配金額,可謂一勞永逸。

2.考慮輔助生產(chǎn)車間自身消耗與不考慮自身耗用,通過圖4、圖5各部門分配費(fèi)用的比較可以看出,兩種方法的分配結(jié)果是完全不同的。考慮輔助生產(chǎn)部門的自身耗用能準(zhǔn)確地核算各部門成本,分清成本控制及管理權(quán)責(zé),解決輔助生產(chǎn)費(fèi)用難以控制和管理的問題,保證企業(yè)的經(jīng)濟(jì)效益,因此很有必要做此改進(jìn)。

【參考文獻(xiàn)】

[1] 財(cái)政部會(huì)計(jì)資格評(píng)價(jià)中心.初級(jí)會(huì)計(jì)實(shí)務(wù)[M].中國(guó)財(cái)政經(jīng)濟(jì)出版社,2011:232-233.

[2] 陳東領(lǐng).成本會(huì)計(jì)[M].對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)出版社,2010:55-56.

[3] Excel Home.Excel應(yīng)用大全[M].人民郵電出版社,2012:258-619.

[4] 徐中,韓藝.對(duì)現(xiàn)行輔助生產(chǎn)費(fèi)用按實(shí)際成本分配方法的修改[J].技術(shù)經(jīng)濟(jì),2004(5).

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:44:35

中國(guó)科技博覽(2016年18期)2016-10-19 07:33:24

中國(guó)科技博覽(2016年18期)2016-10-19 07:16:43

科技視界(2016年21期)2016-10-17 20:40:23

科技視界(2016年21期)2016-10-17 19:35:59

商(2016年27期)2016-10-17 06:57:20

商(2016年27期)2016-10-17 05:02:12

考試周刊(2016年79期)2016-10-13 23:10:24

大學(xué)教育(2016年9期)2016-10-09 08:09:53

小學(xué)教學(xué)參考(語文)(2016年9期)2016-09-30 08:33:03