航空發動機全壽命周期成本估算

2012-04-29 00:44:03陳健王玲俊

會計之友 2012年19期

關鍵詞:作業成本法

陳健 王玲俊

【摘要】 隨著航空發動機的全壽命周期成本不斷攀升,如何對其全壽命周期成本進行更好的估算和管理以便降低成本成為亟待解決的一個問題。文章以作業成本法的思想為基礎,提出了一種新的全壽命周期成本估算思路。

【關鍵詞】 航空發動機; 全壽命周期; 成本估算; 作業成本法

一、引言

20世紀以來,隨著航空發動機技術的不斷突破,其性能得到了很大的提高。與此同時,航空發動機的各相關成本也在節節攀升,而且在與其性能權衡的過程中逐步凸顯出來,成為一個關鍵問題。

全壽命周期成本(Life Cycle Cost,

LCC)最早是由美國國防部提出的,對于航空發動機來說,LCC是指政府或者其他機構在項目的全壽命周期內所花費的全部支出,這里所提到的全壽命周期一般包括研制、生產和維護、棄置三個階段。LCC的提出為我們進行成本管理提供了一個新的思路,它的作用至少體現在以下方面:(1)評價競爭項目;(2)尋找成本驅動因素,降低成本;(3)更加準確地預測詳細成本;(4)權衡性能與成本。這四個方面的作用都要以LCC的估算為基礎。

本文試圖以作業成本法的思想為基礎,結合已有的研究成果,提出一種新的LCC估算思路,以此改進現有的LCC估算方法。

二、文獻回顧

美國國防部于20世紀60年代中期提出了“LCC”的概念,在此之后,包括武器裝備在內的產品或系統的LCC估算模型和方法獲得了廣泛的研究。從國外的情況來看,這些研究主要是集中于美國的一些研制單位和研究機構,比如蘭德(Rand)公司、美國國防分析研究所(Institute for Defense Analysese,IDA)、美國航空航天學會(AIAA)等。最早提出的方法是參數估算法(Parametric),它是以航空發動機的性能參數為基礎來對LCC進行估算的,運用該方法可以在項目的方案設計階段對項目的LCC進行估算。J.R.Nelson(1978)在《航空渦輪發動機的全壽命周期成本》一文中提到了蘭德公司提出的航空發動機的LCC估算模型,這個模型便是參數估算模型的一種,它是蘭德公司在研究了美國29種渦輪發動機的數據以后所建立的,模型中用到了推重比、渦輪進口溫度和耗油率等參數。與參數估算法幾乎同一時間出現的還有類推估算法(Analogous),這種方法是以參照發動機的LCC為基礎來估算新研制發動機的LCC。Boehm(1981)在《軟件工程經濟》一文中提到了類推成本估算法,這種方法簡單易行,通常也用于項目的早期階段,但其估算結果很大程度上取決于新研制發動機與參照發動機的相似性。隨著項目的逐步推進,詳細的工程分析得以進行,這便為“自下而上(Bottom-up)”估算法的提出創造了條件。這種方法也被稱為工程估算法,它是利用工程分解結構自下而上地逐項計算成本,將整個項目在壽命周期內的所有成本單元累加起來得出LCC的估計值。以上提到的三種方法是較為傳統的方法,R.Curran(2004)等人在《航空工程成本模型回顧:遺傳因果關系的方法》一文中對近些年來所提出的一些新的方法作了闡述,包括基于特征建模法(Feature-based modelling)、模糊邏輯法(Fuzzy logic)、神經網絡法(Neural networks)、不確定性法(Uncertainty)、數據挖掘法(Data mining)。除了美國學者在這方面所作出的貢獻外,英國南安普頓大學的S.V.Tammineni(2009)等人提出了基于知識的航空燃氣渦輪發動機的成本建模方法,這也是一種較為新穎的方法。

國內的相關研究起步較晚,較早對這一問題進行系統研究的是李屹輝(2000),在其碩士論文《軍用航空發動機全壽命費用分析研究》中,李屹輝構建了航空發動機在壽命周期各個階段的成本估算模型,但由于數據較難搜集,沒能確定模型中變量的系數。在這之后,很多學者將研究的重點放在了研制成本的估算上,比如徐哲、劉榮(2005)用偏最小二乘回歸法來估算武器裝備的研制成本,楊梅英、沈梅子(2006)用灰色組合模型來估算發動機的研制成本,但這兩篇文章所用的數據都是美國的。也有學者由于數據較難搜集轉而提出一些成本估算的框架,比如尹峰、劉勁松(2006)在《發動機研制費用的測算》一文中以工程估算法為基礎構建了成本要素框架,譚云濤、郭波(2007)提出了基于CAIV的航空發動機性能與費用的綜合權衡模型框架。除了以上提到的參數估算法和工程估算法,周琦、李震模(1999)用神經網絡法對導彈武器系統的研制成本進行了估算。總的來說,國內的研究由于數據搜集問題較難開展。

從國內外的研究情況來看,不論是傳統的估算方法,還是較新的估算方法,都有一個共同的缺陷——細化程度不夠,成本估算以主要性能參數為輸入,直接以LCC為輸出,不能對成本形成的原因進行識別和控制。本文試圖在性能參數和LCC之間架起“作業”的橋梁,以便更加準確地估算LCC和更好地進行成本控制。

三、基于作業成本法的航空發動機全壽命周期成本估算

(一)作業成本法

作業成本法(activity-based c-

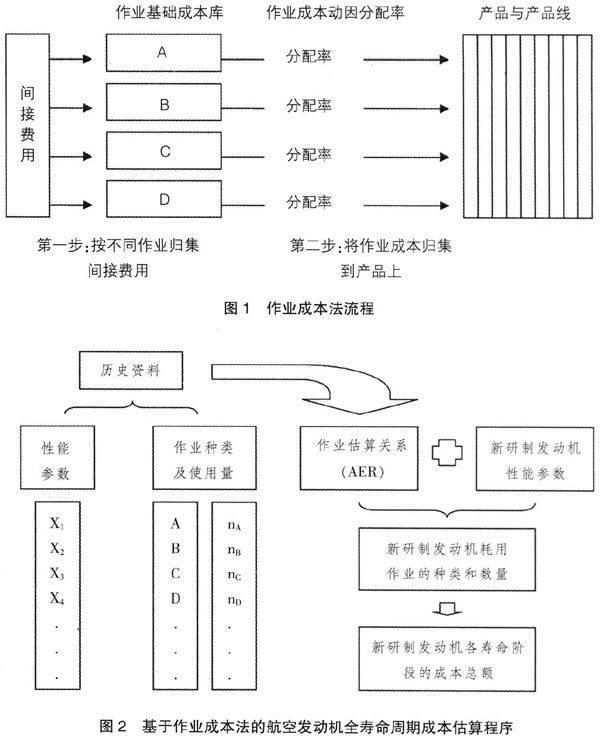

osting,ABC)的基本思想最早由美國會計學者科勒在20世紀30年代末40年代初提出,隨著間接費用在產品總成本中的份額越來越大,傳統的成本核算方法逐漸露出弊端,作業成本法應運而生。這種方法以作業為間接費用歸集對象,通過資源動因的確認、計量,將資源費用歸集到作業上,再通過作業動因的確認、計量,將作業成本歸集到產品上,其流程如圖1所示。

(二)基于作業成本法的航空發動機全壽命周期成本估算思路

通過將作業成本法用于航空發動機全壽命周期的成本核算,我們可以建立航空發動機全壽命周期每一階段的作業庫,并且可以獲得作業庫中每種作業使用量的相關數據,這兩者是進行成本估算的基礎。由于發動機性能參數是已知的,這樣,成本估算可以分成幾個步驟:

1.構建歷史資料庫,資料庫中要包括各種發動機的性能參數和發動機全壽命周期內每一階段所耗用的作業種類和作業使用量。2.從歷史資料中提取作業估算關系(AER)。3.由AER和性能參數得到發動機全壽命周期每一階段的作業種類和作業使用量。4.由作業種類和相應的作業使用量計算得到每一階段的成本。5.將每一階段的成本相加便可估算出發動機的LCC。以上整個過程如圖2所示。

四、總結與不足

本文提出了基于作業成本法的航空發動機全壽命周期成本估算思路,使得成本估算進一步細化,也使得發動機參數的變化可以直接反映在作業種類和作業使用量的變化上。另外,關于成本如何變化,可以從作業這個角度加以解釋,從而提供更具說服力的資料,也有利于更好地進行成本管理。

本文的不足在于:1.從估算的前提來看,作業成本法的可實施性是首要問題。美國管理會計師協會(IMA)執行主任夏曼于2004年發表文章稱:“根據Bain咨詢公司近來所作的兩次調查:在美國實行過作業成本法(ABC)的公司曾多達60%,但堅持下來的,只有20%。”與西方相比,我國理論研究較晚,在實務中的推行也較為緩慢。2.從估算的過程來看,沒有說明從參數到作業使用量估算方法的合理性,也沒有提出成本估算的具體模型。3.從估算的結果來看,這種方法可以在一定程度上排除物價的影響,但是如何處理整個項目的風險這一問題并沒有得到解決。

【參考文獻】

[1] Dhillon B.S..Life Cycle Costing for Engineers[J].Taylor and Francis Group,LLC,2010.

[2] J. R. Nelson. Life-Cycle Costing And Life-Cycle Analysis[J].Institute for Defense Analyses,2005.

[3] Boehm,B.w.,Software engineering ecomomics.Englewood Cliffs[J].NJ:Prentice-Hall,1981.

[4] Curran R.,Raghunathan S.,and Price M..Review of aerospace engineering cost modelling-The genetic causal approach[J].Progress in Aerospace Sciences,2004(40):487-534.

[5] S.V.Tammineni,A. R. Rao,J. P. Scanlan,A. J. Keane,P.A.S.Reed,A Knowledge-Based System for Cost Modelling applied to Aircraft Gas Turbine Design[J].Journal of Engineering Design,2009,20(3):289-305.

[6] 李向榮,郭廣生,徐宗昌.武器裝備壽命周期費用估算方法研究[J].科技導報,2008,26(15):84-88.

[7] 李屹輝.軍用航空發動機全壽命費用分析研究[D].北京航空航天大學碩士論文,2000.

[8] 徐哲,劉榮.偏最小二乘回歸法在武器裝備研制費用估算中的應用[J].數學的實踐與認識,2005,35(3).

[9] 楊梅英,沈梅子.基于灰色組合模型的發動機研制費用估算研究[J].數學的實踐與認識,2006,36(10).

[10] 尹峰,劉勁松.發動機研制費用的測算[C].中國航空學會第六屆動力年會,2006.

[11] 譚云濤,郭波.基于CAIV的航空發動機性能與費用的綜合權衡模型框架[J].航空動力學報,2007(8).

[12] 于富生,黎來芳.成本會計學[M].北京:中國人民大學出版社,2009.

[13] 郭春明.基于作業成本法的產品全生命周期成本估算研究[D].南京理工大學博士論文,2005.

[14] 孫慧敏,孫海濤.作業成本法在我國未能廣泛應用的原因[J].中國管理信息化,2011,14(3):11-12.

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19