精益會計企業成本管理體系研究綜述及展望

2015-03-11 11:19:26王雪紅

會計之友 2015年4期

關鍵詞:成本管理

王雪紅

【摘 要】 成本管理是企業管理的核心,決定著企業的生存與發展。隨著世界范圍內的經濟不斷發展,各國彼此之間的競爭力不斷加深,企業成本管理也被賦予了全新的理念。傳統會計體系下企業成本管理以標準成本法為導向,追求規模經濟效應目標,阻礙了企業的發展;精益會計體系下企業成本管理以價值流管理為核心,消除生產流程中的無用交易和浪費,不斷滿足客戶需求價值,真正提高企業的資金收益率和市場競爭力。

【關鍵詞】 成本管理; 精益會計; 價值流; 精益成本管理

中圖分類號:F275.3 文獻標識碼:A 文章編號:1004-5937(2015)04-0084-04

引 言

隨著世界經濟的不斷發展,各國之間的競爭不斷加強,企業成本管理也被賦予了全新的理念。傳統會計體系下企業成本管理以產品為導向的標準成本核算為核心,只重視單件產品的成本和追求企業規模效益,一般只對企業利潤下降作出暫時反應,對企業目前的生產經營狀況進行較短時期的改進,很少深度地去分析企業存在的成本管理問題。然而,現代企業之間的競爭已經從單件產品的成本競爭擴展到整個價值流之間的成本競爭。這種背景下,精益會計企業成本管理就應運而生。它追求價值流成本最小化,不斷地消除價值流各環節中的非增值部分,提高企業整個價值流的運營效率,最大限度地增加和滿足客戶的需求價值,使企業的市場競爭力不斷加強。

一、傳統會計企業成本管理及存在的問題

成本管理是企業在生產運作過程中對各項經濟活動進行成本決策、成本核算、成本考核和成本分析。它能夠抵抗企業內部環境和外部環境的壓力,為企業更好地生存提供保障,為企業增加利潤提供了根本途徑。企業在進行成本管理中,將成本信息置于整個戰略管理的過程中,對企業成本行為和成本結構進行全面的掌握和改善,尋求企業長久的市場經濟競爭優勢。國外企業成本管理關注點主要表現在如何提高和促進企業成本管理各種信息使用效率,如何使計算機信息技術與企業成本管理相結合,提高企業成本管理能力和運行效率,促進企業長久發展。美國學者Horngren從研究企業成本核算問題出發,提出了成本管理是企業管理者通過有效的行為以達到降低和控制企業成本目標的一種社會經濟活動;同時又指出企業成本管理的重心在于不斷地降低和控制企業各項成本。Katharina等通過研究企業成本管理精要知識,指出會計可以分為財務會計與管理會計兩類,管理會計與成本會計含義作用相同。同年,Hansen and Mervin教授在研究財務會計與企業成本管理的基礎上,提出了它們是企業會計信息系統的兩個重要子系統,兩者主要的區別在于對使用者的目標不同。

G.C.Parry and C.E.Turner(2006)在研究傳統會計企業成本管理存在問題時指出傳統企業缺乏成本管理戰略思想,導致企業在物流技術和資源配置方面難以創新;企業成本管理缺乏市場觀念主要表現在對成本管理手段、范圍和目的方面的認識存在著偏差,較低的成本意味著企業投入較少的資源能夠獲得較多的產品和服務,意味著企業的運營效率高。同時,R.Kodali and S.Routroy(2006)也明確提出了企業缺乏先進的成本管理方法,目前企業成本管理還很難達到以上要求;目前企業成本管理更多地關注生產過程中的成本管理,注重對物料等的顯性成本管理和財務會計信息方面的成本管理;而忽視了供應過程、銷售過程以及生產過程中要素組織的成本管理,忽視對人等隱性成本的管理和忽視非財務會計信息方面成本管理。Brian H.Maskell and Frances A.Kennedy(2008)在研究企業精益會計成本管理時指出傳統會計下企業成本管理只關注生產環節的成本,忽視了整個價值流成本的重要性;只關注財務環節指標的變化情況,忽視了非財務指標對企業利潤的影響;只重視對物料成本的管理,忽視了最基本的人力成本管理。在這種背景下,越來越多的企業開始追尋以計量整個價值流和增加客戶價值為導向的精益會計成本管理。

二、文獻綜述

(一)精益價值流管理

目前國內外企業和學者對價值流的研究范圍已經擴展到了各個領域,從價值鏈向價值流演變是企業實現精益價值流的必經階段,也為企業取得成本優勢和保持市場競爭優勢提供了良好基礎。西方發達國家對價值鏈及價值流的研究始于20世紀80年代,美國McKinsey & Company最早提出了價值鏈思想,Porter在其基礎上提出了價值鏈含義,認為價值鏈是企業進行一系列經濟活動的集合體,這些經濟活動包括價值鏈產品設計、產品生產、產品銷售、產品裝運以及各種與價值鏈產品相關的輔助活動。Jack Shank and Govindarajan(1992)在Porter理論的基礎上指出任何企業的價值鏈都是由企業一系列的生產作業流程組成,整個生產作業流程包含從原始的供應商采購原材料到產品遞交到客戶手中。Jefferey F.Rayort and John J.Svioklaz于1995年提出了虛擬價值鏈概念,兩位學者認為企業間的競爭可以在實際的物質世界和虛擬的信息世界中實現。實際物質世界中的價值鏈在價值增值過程、企業管理內容以及經濟學理念方面與虛擬信息世界中的價值鏈有著明顯的不同。隨后Peter Hines在重新定義價值鏈概念的基礎上,提出價值鏈是集成企業所有與物料價值相關的運輸線。該定義指出了企業價值鏈的最終目的是不斷地滿足客戶需求,而傳統意義上的利潤僅僅是企業的副產品;同時也使企業價值鏈的范圍得到擴大,把企業原材料信息、輔助活動技術信息以及客戶需求信息歸入到價值鏈中。

如果企業僅僅考慮價值鏈管理,而不對價值鏈進行分解管理,則很難發現價值鏈環節中存在的優勢和劣勢,也無法尋求切實可行的方法對企業進行改善。最早提出價值流思想觀念的是日本豐田汽車公司的Taiichi Ohno and Shigeo Shingo兩位工程師,其目的是幫助企業管理者和研究人員識別和確認價值流中存在的各浪費環節。但此價值流模式是以企業生產效率為導向,忽視了質量因素。美國計算機科學家James Martin于1997年在他的著作《生存之路》一書中明確提出了一個完整的價值流應該包括現金流、物質流以及信息流,它們內部之間是相互聯系的,不斷地為客戶滿足需求。James.P.Womack and Daniel.T.Jones(2000)在研究精益生產的基礎上提出了價值流概念,指出企業要想實現精益生產必須具體分析價值流中各流程環節的實體轉化和優化設計。

(二)精益成本管理

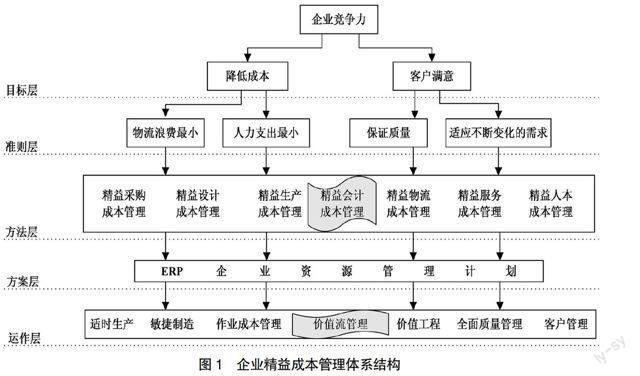

隨著日本汽車產業在20世紀90年代后逐漸占領歐美市場,許多美國學者開始研究日本汽車業的精益思想以及精益生產方式,精益思想以及精益生產方式在企業成本管理中的應用研究也得到不斷加強。Pere Nicolas在研究日本豐田生產方式的管理實質時指出企業成本管理未能深入地結合精益思想,缺乏全面地應用與研究企業精益生產方式。他同時提出了一種基于TOC理論和會計系統的分析模型,該模型結合企業精益生產方式的基本操作特征和企業管理信息系統的實踐應用,使企業成本達到最小化目的。James Huntzinger Hardcover(2007)在研究日本豐田汽車公司成本管理系統的基礎上,為企業設計了有利于其發展的精益成本管理系統,此舉也使得精益企業成本管理在全世界范圍內推行。2008年,Frances A.Kennedy a,Sally K通過對精益會計內在現象的研究,創建了一個由精益企業成本會計實務、企業組織結構以及理解控制選擇等結合起來的理論框架。這個理論框架不但論述了精益成本管理基本關系的變化情況(參見圖1),還詳細地說明了精益成本管理的許多雙向關系。

(三)精益會計成本管理

隨著精益生產方式的不斷發展,許多企業發現傳統財務會計與精益生產方式已不再相互適應,而作為新興的會計(精益會計)越來越適用于精益生產。精益會計是精益生產方式的主要組成部分,與精益生產相互聯系并且互相產生作用。精益會計修正了傳統財務會計的一些缺陷,促進企業高效地進行管理活動,為企業降低成本帶來了契機。國內外很多企業和學者也紛紛對精益會計展開了不同程度的探索和研究分析。美國學者Brian H.Maskell通過研究ABC法向美國商業界介紹了ABC法以及精益會計的觀念,提出了ABC法在企業實施精益生產和運用精益會計中的必要性。Bruce L.Baggaley于2003年在研究價值流成本過程中指出了價值流成本的重要性:促進企業管理者制定更加準確的決策方案。同時Baggaley通過比較傳統會計標準成本與價值流成本,提出了精益會計概念。David Drickhamer從精益價值流圖出發,通過對傳統會計標準成本法與價值流成本法相比較,提出價值流圖能夠大大降低企業成本核算,接著Maskell and Baggaley通過研究精益會計體系與傳統會計體系相比較,初步介紹了有關精益會計的一些基本概念,指出了精益會計與精益思想的聯系性,以及企業實施精益會計的具體方法。Sameer,K.and M.David于2007年提出了精益會計企業成本管理的作用,它為精益組織提供了一個有效的管理框架,從根本上改變組織的決策制定理念;能更有效地揭示價值流中存在的浪費現象,深化商業伙伴間的合作關系,強化各合作方的核心競爭力,由此實現共贏,提升價值流中各環節的價值創造能力。

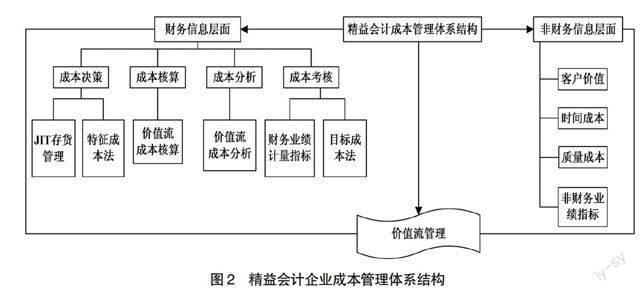

三、精益會計企業成本管理體系結構

(一)財務信息層面

1.成本決策方法研究。與傳統會計體系下的存貨管理模式相比,JIT存貨管理是需求拉動式的管理系。它對存貨存在的合理性進行了否定,試圖通過努力將存貨水平降至零。特征成本法的使用要求價值流設計中相似產品的加工流程相同。在整個價值流程中,產品成本的主要動因是每一產品的流動速度。一般情況下,產品流經價值流的速度由產品流經價值流中的“瓶頸”工序時的速度決定。

2.價值流成本核算研究。精益會計價值流成本核算廢除了多數與傳統成本會計相關的交易,為價值流團隊提供及時、相關的信息。它比較簡單,每個人都能清楚地了解財務信息的出處,以及財務信息的含義。在價值流成本核算方法下,財務信息的收集和報告不是以生產作業或產品為單位,而是以價值流為單位,所以它消除了很多無用的信息跟蹤工作。

3.價值流成本考核研究。精益企業進行成本考核主要從流程業績指標和目標成本法出發,對各單元和整個價值流進行考核。精益制造和其他精益流程所需的業績計量指標與傳統的計量指標存在著明顯的差異。精益生產單元必須關注滿足客戶需求的節拍時間、流量、標準作業的效力以及拉動式系統和單件流作業的穩定性。

4.價值流成本分析研究。價值流成本分析是精益會計中一個很重要的工具。它展示了價值流內資源的使用情況。對于價值流中的每一個環節,有多少資源屬于生產性資源?有多少資源屬于非生產性資源?還剩下多少可用資源?

(二)非財務信息層面

1.客戶價值。企業根據客戶交易的歷史數據,對客戶生命周期價值進行比較和分析,發現最有價值的當前和潛在客戶,通過滿足其對服務的個性化需求,提高客戶忠誠度和保持率。

2.時間成本。企業管理者應該對產品的服務做好事前的準備,對企業經營范圍內的網點須做到安排周密;同時努力提高生產流程運營效率,保證產品服務質量和技術水平,不斷減少客戶的購買時間成本,創造更廣闊的客戶讓渡價值,增強企業的市場競爭優勢。

3.質量成本。精益企業需對產品進行質量成本管理,合理地預測和計劃產品質量成本,進行系統核算分析,從而達到企業對產品質量成本控制和考核的目標。

4.非財務指標。精益企業價值流非財務業績計量指標存在的目的在于持續改進企業價值流,精益企業價值流持續改進團隊負責改善所有價值流指標。精益企業價值流財務業績計量指標主要有:進料到出貨時間、首次合格率和按時交貨率。

(三)精益會計企業成本管理體系構建

由上可知,精益會計體系下企業成本管理從財務信息和非財務信息兩方面展開。財務信息由以JIT存貨管理和特征成本法為基礎的成本決策、以價值流成本核算為導向的成本核算、以價值流分析為依據的成本分析和以財務業績計量指標和目標成本法為核心的成本考核組成;非財務信息則由客戶價值、時間成本、質量成本和非財務業績計量指標組成。圖2表示精益會計企業成本管理體系的構建。

結 語

近年來國內外學者和研究機構開始不斷地關注精益會計的發展,企業在精益會計體系下進行成本管理能夠使各價值流釋放出更多有利于企業發展的可利用資源。很多成果也發表于國際LA領域中的多種頂級期刊上,這些成果不斷地推動著LA領域向不同的方向發展。相比之下,國內大多數企業對精益會計未能充分有效地認識和實施,導致企業實施精益會計成本管理比較困難。隨著經濟的不斷發展以及精益生產方式的不斷深入,精益會計企業成本管理勢必會大范圍展開,不斷降低企業成本和提高企業經濟效益。

【參考文獻】

[1] Markus Granlund,Teemu Malmi.Moderate Impact of ERPS on Management Accounting: a lag or Permanent Outcome[J]. Management Accounting Research,2005(12):299-305.

[2] Cooper, R.Kaplan, R.S.Implementing Activity-Based Cost Management: Moving From Analysis to Action[M]. 2005:180-185.

[3] Daniel E.OLeary.Knowledge Management Across the Enterprise Recourse Planning System Life Cycle[J].International Journal of Accounting Information Systems,2004(3):99-105.

[4] G.C.Parry,and C.E.Turner,Application of lean visual process management tools[J]. Production Planning & Control,2006,17(1):77-86.

[5] R.Kodali,and S.Routroy. Performance value analysis for selection of facilities location in competitive supply chain[J].International Journal of Management and Decision Making,2006,7(5):476-

493.

[6] Bruce L,Baggaley.Costing by value stream [J].Journal of Cost anagement,2003,17(3):24-30.

[7] Jack Shank & Govindarajan.Strategic Cost Management[J].Journal of Cost Management,1992,6(3):14.

[8] Jefferey F.Rayort,John J.Svioklaz.Exploiting the virtual Value Chain [J].Harvard Business Review,1995(9):75-91.

[9] Peter Hines. Value stream management [J].International Journal of Logistics Management,1998,9(1):25-42.

[10] Peter Hines,Nick Rich.The Seven Value Stream Mapping Tools[J].International Journal of Operations & Management,1979,17 (1): 46-64.

[11] J.Martin.The Great Transition: Using the Seven Disciplines of Enterprise [M].1999.

[12] James.P.Womack,Daniel.T.Jones.World-changing M-

achines[M]. Xijin,lijingsheng, etc.Interpret, Beijing: the commercial press,2000:22-28.

[13] James Huntzinger Hardcover.Lean Cost Management Accounting for Lean by Establishing Flow [M].J.Ross Publishing,2007.

[14] Frances A.Kennedy a,Sally K.Widener control framework: Insights from evidence on lean accounting [J].Journal of Accounting and Economies,2008,25.

[15] Taylor,D.H.Value chain analysis: an approach to supply chain improvements[J].International Journal of Physical Distribution and Logistics management,2005,35(10): 744-761.

[16] Sameer,K.& M.David.Financial models and tools for managing lean manufacturing[M]. Boca Raton,FL: Auerbach Publications/Taylor & Francis Group,2007.

猜你喜歡

時代金融(2016年23期)2016-10-31 11:53:08

經營者(2016年12期)2016-10-21 08:08:16

商業會計(2016年15期)2016-10-21 07:58:10

現代經濟信息(2016年19期)2016-10-20 17:50:54

現代經濟信息(2016年19期)2016-10-20 17:40:52

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43