刨市場,接地氣,育人才

2015-04-29 18:30:20李建紅

江蘇教育研究 2015年15期

李建紅

摘要:會計專業畢業生問卷調查表明,中職校會計專業人才培養應與企業真正合作,才能縮短學校與用人單位間的期望值差,真正培養社會需要的會計專業人才。

關鍵詞:會計專業;人才;調查分析

中圖分類號:G710 文獻標志碼:A 文章編號:1673-9094-C-(2015)05-0033-04

為更好地了解社會對專業人才的需求,掌握會計專業畢業生就業質量,進一步溝通校企關系,調研企業對會計崗位及會計專業學生的能力要求,促進學校教育教學改革,全面提高學生素質,更好地為用人單位服務,課題組針對筆者所在學校開展了會計專業畢業生問卷調查和用人單位對會計專業畢業生評價問卷調查。

一、就業的適應性、吻合期

共發放問卷材料203份,收到有效材料186份。樣本來源為近3年畢業的會計專業畢業生。

(一)畢業生工作狀況分析

畢業生是否在工作崗位上,調查樣本提供的狀況為:所做工作與專業有關的為62%,所做工作與專業無關的為33%,自主創業占2%,另有3%無工作。

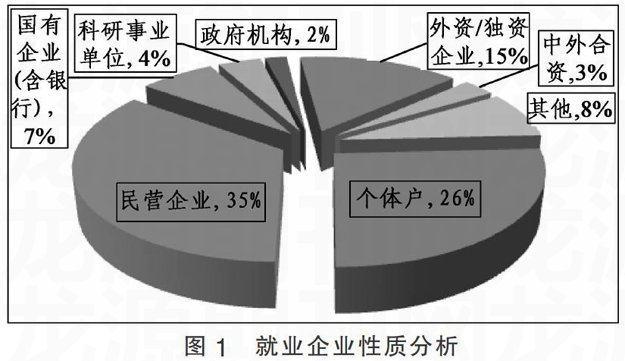

(二)企業性質分析

畢業生所在工作單位性質:35%在民營企業工作,26%為個體戶,15%在外資或獨資企業,另有少量畢業生在科研事業單位、政府機構、中外合資企業工作(見圖1)。

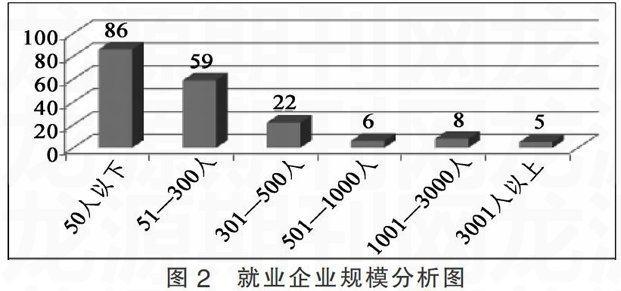

(三)就業企業規模分析

問卷調查顯示,186位畢業生中,有86人在50人以下企業工作,59人在51~300人的企業工作,在其他規模型企業中就業者相對較少(見圖2)。

作為具有一定技術能力的會計專業畢業生,面向民營經濟發展迅速、外向型經濟蓬勃發展的蘇州地區,主要的就業企業為小型企業為主,在大中型企業工作者占少數。

(四)薪酬情況分析

畢業生的月平均收入集中在1500~3000元之間。其中,1501~2000元收入的占41%,2001~3000元的占28%。5%的畢業生月收入低于1000元,有5%的畢業生月收入高于3000元。

可見,會計類畢業生的月平均薪酬與當地最低工資標準相吻合,略有增加,也反映出職業院校畢業生初期工作收入較低的普遍現狀。

(五)首次就業的途徑及成功原因分析

實現首次就業的途徑主要為通過家庭社會關系,有35%的畢業生首次就業依靠家庭社會關系;其次為人才市場招聘、學校推薦、網絡信息等途徑,分別占14%、12%、11%。也有28%的畢業生通過直接找單位,畢業實習、自主創業等途徑實現就業。

首次就業成功原因分析表明,31%的畢業生歸因于親朋或教師的幫助。個人能力和職業定位在就業中也占有重要地位,分別占22%和26%。

(六)初次成功就業的時間分析

關于獲得第一份工作的準備時間,65%的畢業生在不到3個月的時間完成準備。在能否勝任首份工作的時間間隔中,49%的畢業生認為需要1個月左右,24%的畢業生需要3個月左右,認為自己上崗即可勝任的占18%。另有9%的畢業生適應期在6個月以上。

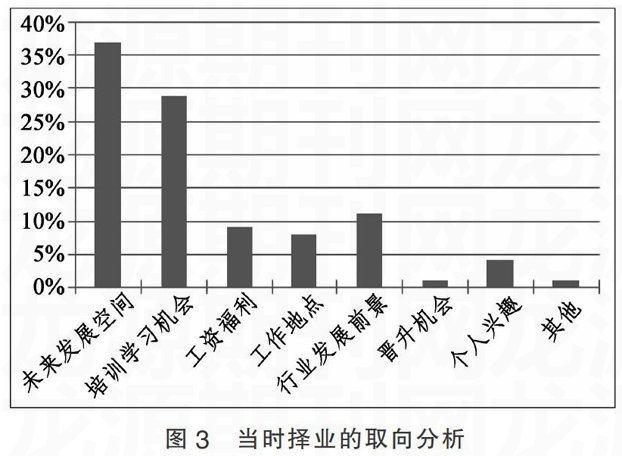

(七)當時擇業的取向分析

挑選工作時,畢業生注重的主要是未來發展空間和培訓學習機會,分別占37%和29%。另外也比較重視行業發展前景和工資福利等因素。

(八)工作穩定性分析

調查顯示,畢業生的工作崗位與所學專業基本對口的占大多數,比例超過72%,并且61%的畢業生沒有換過單位,說明會計職業的穩定性及畢業生會計技能的熟練程度較高。

(九)當年報考會計專業的原因分析

35%的學生當年報考會計專業是因為本專業容易就業,其次有34%的畢業生是因為家長的選擇,根據職業生涯需要和興趣愛好的占20%,7%的學生是考慮到本行業工資較高,認為學習該專業容易占2%。了解本校會計專業情況的途徑,主要是父母親友推薦與學校發放資料,也有少部分學生是教師推薦和上網查閱資料。有90%的畢業生愿意向親戚朋友推薦本校。

(十)畢業生主要從事的崗位分析

調查顯示,畢業生從事的職業崗位有出納、收銀、核算、記賬、資金管理、倉庫管理、總賬等相關崗位。有34%的畢業生在出納崗位,8%從事收銀工作,會計核算和記賬崗位的分別占15%、12%,在倉庫管理和資金管理等崗位工作的分別為10%,總賬崗位的占6%,其他崗位人數為5%。

(十一)專業技能分析

60%的畢業生認為自己對會計專實務操作技能的熟練程度為一般。28%的畢業生認為所學專業知識基本能夠適應實際工作需要,22%的學生認為所學知識完全能夠適應需要,31%的畢業生認為所學知識夠用一些,但是不多。19%的畢業生認為所學知識用不上。

(十二)專業資格證書情況分析

畢業生認為比較重要的證書有會計從業資格證書、計算機一級證書、會計軟件證、英語AB級證、普通話證、珠算證等。畢業生認為會計專業崗位需要的技能主要有會計實務操作、會計電算化、報稅(納稅申報)、銀行結算、財務管理與分析、點鈔、計算機操作能力、珠算等。

顯然,作為中等職業學校的會計專業畢業生,主要應取得會計的入門證書——會計從業資格證書。同時,隨著會計信息化的發展,需獲得計算機相關技能類證書。

(十三)專業課程效益性分析

調查顯示,畢業生認為對工作作用大的課程主要有“財經法規與職業道德”占65%、“基礎會計”占52%、“出納與點鈔”占49%和“財務軟件應用”占40%。學生認為不必要開設的課程主要有“翻打傳票”占27%、“心理健康”占22%、“珠算”占17%、“會計英語”占15%。82%的學生建議開設或強化社交類課程,59%的畢業生建議強化演講與口才類課程。

調查也表明,51%的畢業生認為所學專業的課程設置合理,58%的畢業生認為理論課程過多而實踐課程少。在實踐教學環節中,超過一半的畢業生認為比較重要的是會計手工模擬實訓、會計電算化實訓和畢業(頂崗)學習。15%的畢業生認為畢業設計比較重要。

(十四)會計人員應具有的職業品質與經驗分析

調查顯示,畢業生認為會計人員應具有會計職業道德、吃苦耐勞精神、組織協調能力、語言表達能力、團隊合作能力、人際交往能力、應變創新能力、文字組織能力等職業品質。其中,畢業生普遍認為具有良好的會計職業道德和吃苦耐勞精神尤為重要。

與工作經驗豐富的會計人員相比,55%的畢業生認為自己對銀行結算業務不熟悉,54%的畢業生對納稅申報業務不熟悉,51%的畢業生對當地的會計、稅收法規不熟悉,41%的畢業生對現在企業的會計做法不了解,30%的畢業生記賬過程容易出錯。

(十五)母校的教育工作對職業的影響

超過一半的畢業生認為,在校期間參加各類活動和競賽,能夠培養創新意識和創新能力,激發學習興趣,提高專業技能和提升綜合素質。

62%的學生認為母校教育對自身的思想政治素質、職業道德水平、專業知識水平、實踐技能和動手能力、語言及文字表達能力、創新能力、英語水平、計算機水平、組織管理能力、團結合作能力、發展潛力均有良好影響。

二、用工的和諧性、滿意度

對用人單位關于會計專業畢業生的問卷調查,主要通過到企業實地調研為主,召開專業建設委員會會議、會計學會活動、校園開放日等輔助方式,實際發放并回收有效問卷107份。用人單位對會計專業畢業生的調查情況分析如下。

(一)用人單位對會計專業畢業生總體評價

認為稱職的占57%,較稱職的占43%,無不稱職的畢業生。

(二)對會計專業畢業生的綜合評價分析

在職業道德方面,對畢業生職業道德滿意度度最高,92%的用人單位表示滿意;其次為敬業精神,90%的單位表示滿意;再次為工作態度和行為規范,滿意度分別為86%和85%。對于思想道德評價,整體滿意度高,83%的單位對畢業生的職業道德、敬業精神、行為規范、工作態度、心理素質、團隊合作和誠信意識表示滿意。

在專業素質方面,81%的單位對畢業生滿意,比較滿意的占16%,一般的占3%。對于畢業生的綜合能力,滿意度排名依次為學習能力、適應能力、溝通能力、工作業績、組織管理、業務能力、創新能力和市場意識。

(三)企業錄用學校會計專業畢業生的主要渠道

人才市場招聘的占16%,到大專院校招聘的占5%、通過網絡招聘的占15%、學生上門求職的占42%、他人推薦入職的占68%、校企合作中錄用的占1%。

(四)企業錄用畢業生考慮的因素

調研用人單位錄用畢業生的各類因素——知識、能力、情感、創新、發展等方面的分析表明,主要包括學習成績、敬業精神、責任意識、協作能力等10個方面內容。

數據顯示,企業錄用畢業生首要考慮的是責任意識,其他依次為敬業精神和專業技能。

(五)會計專業畢業生在工作崗位上存在的不足

主要從職業素養、敬業精神、吃苦耐勞、團隊合作能力、專業操作技能、理論知識掌握、服從領導指揮等7方面調查顯示,缺乏吃苦耐勞精神占首位,其次是專業操作技能不高。

(六)中職校會計專業畢業生的優勢

中職、高職與本科院校會計專業畢業生相比,69%的單位認為中職校應屆畢業生最大優勢是畢業生工作定位較準確、工作態度較好,其次為綜合素質較高和崗位的工作要求不高,企業與畢業生的需求之間落差小,基本吻合。

(七)語言交際能力與信息化能力

72%的用人單位對會計畢業生的外語能力要求為“一般要求”,能看、寫基本的文件就行;6%的用人單位要求非常高;另有22%的單位沒有什么要求。

緊隨會計信息化的應用及推廣,52%的單位要求畢業生非常熟練地運用辦公軟件,46%的單位要求畢業生能進行一般辦公軟件操作,只有2%的單位沒有要求。另外,用人單位對會計畢業生的計算機維護能力也有所側重。分為“不要求、會、熟練”三個層次。其中46%的用人單位要求能進行簡單的硬件組裝、軟件維護,21%的用人單位沒有這方面的要求。

(八)職業道德的分析

90%的單位認為五年制高職生能較安心于本職工作,其次為本科生。中專、技工生則流動性較大。

(九)對會計專業教學改革的建議

81%的用人單位認為應強化教學的實習、見習及社會實踐環節,加強學生應用能力的培養,54%的單位認為應加強學生人際溝通能力及協調能力的培養;34%的單位認為應加強學生基礎知識的培養、拓寬知識面;33%的單位認為應加強學生專業知識的培養。

(十)對畢業生的實踐經驗和是否擁有資格證書的分析

調查顯示,67%的單位在招聘時對畢業生的實踐經驗表示一般態度,非常看重的占27%,無所謂的占6%,不看重的單位為0。

33%的單位招聘時非常看重畢業生是否獲取相應職業資格證書,61%的單位表示一般,不看重和無所謂的分別占6%。

(十一)企業會計一人多崗情況的分析

調查顯示,用人單位的會計人員有26%還兼職其他崗位工作;74%為專職會計,不兼職其他工作崗位。用人單位的會計人員兼職的工作崗位:35%為文員,17%為檔案管理員,14%為人事部門人員,29%為行政人員,其他5%。

三、接地氣,育人才

(一)進一步優化會計專業課程體系

中職校會計專業理論與實踐教學要深度吻合,做好教學內容與職業崗位的對接、教學過程與工作過程的對接工作,使課程設置更趨合理,更符合崗位能力和崗位職責的要求。要加大課程改革的力度,構建與“雙證融通、工學結合”人才培養模式相配套的會計專業課程體系,在教學模式改革、評價模式改革上貼近學生、貼近崗位。

(二)加大畢業生綜合能力的培養

作為既要有理論知識又要有豐富實踐經驗的會計行業,必須在日常的教育教學中立德樹人,確立德育為先的教育教學理念。采用案例剖析、理實一體化的教學方法培養學生的綜合職業技能;開展多種形式的職業教育活動,激發學生關注自身職業道德修養,培育學生高度的敬業精神。樹立會計要對企業負責、對社會負責、對國家負責的精神理念。

(三)推進校企合作下的全方位育人

會計專業理論如何在實踐中加以應用,會計實踐能力如何在手工“記賬”中得到鞏固,縮短學校與用人單位間的期望值差等問題,唯有借助于真正意義的校企合作才能得以解決,將“學習期望”轉為畢業生的“成果”,達到“理論在實踐中檢驗”的目的,真正培養出社會需要的會計專業人才。

參考文獻:

[1]趙俊英.高職會計電算化專業“課證融合”教學模式改革的調研報告[J].經濟師,2012(8).

(責任編輯:張志剛)

An Analysis of the Follow-up Research of Accounting Graduates

LI Jian-hong

(Jiangsu Wuzhong Secondary Vocational School, Suzhou 215104, Jiangsu Province)

Abstract: The questionnaires for the accounting students indicate that secondary vocational accounting talent training should cooperate with the enterprises to shorten the expectation value difference between the schools and the enterprises to truly cultivate social-needed accounting talents.

Key words: accounting specialty; talent; research analysis

猜你喜歡

活力(2019年22期)2019-03-16 12:48:10

繼續教育(2016年11期)2016-11-24 20:06:23

考試周刊(2016年88期)2016-11-24 15:00:28

儷人·教師版(2016年15期)2016-11-22 04:46:23

人間(2016年28期)2016-11-10 23:08:23

體育時空(2016年8期)2016-10-25 20:33:44

現代園藝(2016年17期)2016-10-17 08:42:44

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:24

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19