制造業民營高新技術企業經營狀況與發展的潛在危機オ

2015-05-30 03:48:36李繁等

中國市場 2015年21期

關鍵詞:高新技術企業

李繁等

[摘要]發展制造業民營高新技術企業,搶占競爭制高點,謀求未來發展的主動權,已成為部分企業和各地政府的主要抓手及新的經濟增長點,且已取得長足的發展,盈利能力不斷增強,在區域轉型中的先導性、戰略性地位更加突出。但眾多高新技術企業發展不穩定,從主要財務指標來看,經營狀況不理想,發展中存在尚無認識到的潛在危機。

[關鍵詞]制造業;高新技術企業;經營狀況;潛在危機

[DOI]1013939/jcnkizgsc201521.067

制造業是區域經濟發展的重要基石,不論在任何時候、在任何發展階段都不可忽視。它

不僅僅是普通制造提供產品和解決就業那么簡單,而是覆蓋到前后眾多關聯生產領域與技術環節,永遠都會不停歇地滋生出更多技術發明或創新源泉。不少地區的發展實踐也證明了這一點。人們的理念也逐漸從“無農不穩”變為“無工不穩”,尤其是我國沿海地區,經過2008年全球金融危機的“陣痛”以來,從“無奈”到“必然”的一個變化過程。地方官員通過財政收入的變化、地方經濟發展的穩健性,對此認識更深。企業界人士也從自身的利益和對社會發展的視角不斷反思和探索,得出的共識是:必須發展實體經濟,尤其是智能制造業企業。如何發展有競爭力的智能制造業企業,各地共同的做法都是把發展高新技術企業作為抓手之一。所以近年來,獲得高新技術企業資格認證的企業越來越多,對于提高企業的核心競爭力、為企業注入實力和可持續發展的機會和能力及區域經濟的發展發揮了一定的作用。但企業獲得高新技術企業資格認證的動機和其經營狀況究竟如何,還有何問題,圍繞這些,在浙江寧波、溫州、紹興、臺州、麗水等地區調查和查閱了120家AAA級制造業民營高新技術企業的相關資料。為了進一步深入比較研究,又調查了部分制造業民營非高新技術企業和其他行業的非高新技術企業。

1企業獲得高新技術企業資格認證的動機

1..1追求經濟的實惠性

具有高新技術認證資格的企業,經濟政策上可享有多種優惠:一是在繳納所得稅時,享有減少10個百分點的優惠,[1]可減少40%的稅額。二是對企業為開發新技術、新產品、新工藝性的研究開發費用,未形成無形資產計入當期損益的,在按照規定據實扣除的基礎上,按照研究開發費用的50%加計扣除;形成無形資產的,按照無形資產成本的150%攤銷。三是對部分高新技術產品,在增值稅上,對其實行實際超過有關法定稅率的3%~6%部分的即征即退。四是在個人所得稅上,對在高新技術成果轉化中做出重大貢獻的專業技術人員和管理人員,有政府授予榮譽稱號并安排專項資金給予獎勵,對所獲獎金免征個人所得稅。[2]五是有利于創新基金的爭取。此外,各地為了促進發展高新技術企業,增強企業的發展后勁,也制定和增加了更多的優惠政策。追求經濟的實惠性雖在眾多動機因素中排位下移,但仍是絕大部分企業追求高新技術企業資格認證的主要原因,尤其是在欠發達地區居多,比如麗水71%的企業如此。

1.2搶占產業競爭制高點、增強企業發展核心競爭力、謀求未來發展的主動權,已成為部分企業發展的新常態

創新是企業發展的根本動力,高新技術企業認定政策是一項引導政策,引導企業走自主創新、持續創新發展道路,提高企業科技創新能力,提升企業品牌形象。有利于提高企業資信評估等級,加大企業投標、中標的砝碼。有利于吸引地方政府、行業組織對企業實施優惠政策和資金扶持的重要條件,也更具有吸引風險投資和金融機構的實力,提高企業的資本價值和發展潛力。這是實力強大和具有遠見的企業追求高新技術企業資格認證的主要動機,在發達地區居多,寧波和紹興50%以上的企業以此為動機。

當然,所有欲獲取高新技術企業資格認證的企業都會考慮上述兩點的,只是主導動機不同,且會隨著環境和企業條件的變化而不同。

2高新技術企業技術裝備與經營狀況

2.1技術裝備水平相對低而陳舊

技術裝備水平,在被調查的120家AAA級企業中,83.33%的企業反映自己已達到國內先進水平,但較2007年(8833%)下降了5個百分點,2007年高新技術企業設備的成新率均值為72.72%,高于非高新技術企業(71.25%),但到2013年下降到63.95%,且低于非高新技術企業的6671%。究其原因,除部分企業實行快速折舊原因外,大部分企業是由于2008年開始的國際金融危機,使得其在低水平發展起來,但還不強的情況下大傷元氣,導致資金緊張、人員不穩、理念不新,在工藝與設備更新、創新上投入不足。

2.2財務結構相對合理且穩健

從調查分析看,高新技術企業的資產負債率雖高于非高新技術企業,但仍處于較為合理水平,資產負債率從2007年的4589 %下降到2013年的42.69%。2013年資產負債率高于50%的企業僅占25%。其流動與速動比率較好,2013年的流動比率為17799%,速動比率為123.73%,但低于非高新技術企業的流動比率(19525%)和速動比率(124.43%)。雖如此,但2007年以來,差距逐漸縮小。高新技術企業的經營性現金凈流量表現較好(部分地區企業資信評估要求的標準值為≥15%),但遜于非高新技術企業(見表1)。

2.3營運能力不夠理想

反映企業營運能力的指標較多,但目前大家最關注的是企業應收賬款速度這一指標。近年來,企業應收賬款周轉速度下降已成普遍現象,尤其是高新技術企業下降幅度更大(見表2),85%以上的企業應收賬款周轉速度低于11次(部分地區企業資信評估要求的標準值為≥11次)。

從產品看,非高新技術企業的產品技術含量低,多采用低價格戰略,對中間商的要求回款速度要快,最好是一手錢一手貨,實行現金交易;而高新技術企業的產品則有一定的技術含量,有一定的技術壁壘,對中間商來說,往往是唯一的供應商,是獨家生意,所以,一般來講,產品價格高,對中間商的貨款回收速度不像非高新技術企業那么苛刻。主要在可持續發展、提高市場占有率方面考慮甚多。另外,中間商和消費者對新產品的認知需要一個過程,不少中間商也需要一個試銷過程,消費者需要體驗,這也是導致高新技術企業貨款回收速度慢的原因之一。從風險意識看,非高新技術企業主風險意識較弱,追求現金交易;而高新技術企業則不同,風險意識較強,在培育市場、提升企業競爭力等方面考慮長遠利益較多。

2.4獲利能力不斷增強

近年來,由于大環境所致,絕大部分企業的營業利潤率有所下滑,高新技術企業的下滑幅度雖低于非高新技術企業(見表3),但其營業利潤率也低于非高新技術企業。其主要原因是研究開發費用投入多、成功率較低、相關技術人員報酬高等所致。但企業的獲利能力在提升(見表4),2007年,高新技術企業的利潤與凈利潤均低于非高新技術企業,

2013年,高新技術企業的利潤與凈利潤均高于非高新技術企業,分別比非高新技術企業高4005%和53.75%,高新技術企業的凈利潤占利潤之比,從2007年的7818%提升到2013年的8716%,而非高新技術企業的凈利潤占利潤之比,則從2007年的84.83%下降到2013年的7940%。可見,高新技術企業的盈利能力不斷增強。

綜上可見,高新技術企業雖有長足的發展,但并不像人們想象的那樣樂觀,從上述主要財務指標看,有發展,但速度慢。與非高新技術企業相比,除企業平均利潤額和凈利潤優勢明顯外。其他方面幾乎無優勢或優勢不明顯。當然與我國制造業民營高新技術企業起步晚、發展不穩定有很大關聯。

3潛在危機

3.1在認定高新技術企業資格上降低了條件

在宏觀環境不甚景氣的情況下,各地政府為了促進企業轉型升級,都程度不同的把發展高新技術企業作為抓手,但由于各種因素的制約,完全符合高新技術企業認證資格的企業較少,所以不少地方在執行國家標準時,在實際操作上降低了高新技術企業的門檻、揠苗助長、弄虛作假。這樣從形式看,符合高新技術企業認證資格的企業多了,成了地方經濟發展新的“增長點”,當然,也有利于部分企業的進一步發展。但對于部分主要以追求經濟實惠為主的企業來說,在先天不足的情況下,助長了它們不講誠信的風氣,弱化了發展高新技術企業的動力和實力的增強,也有損于高新技術企業的形象。遺憾的是,不少地方政府與企業至今尚沒有認識到這一點。

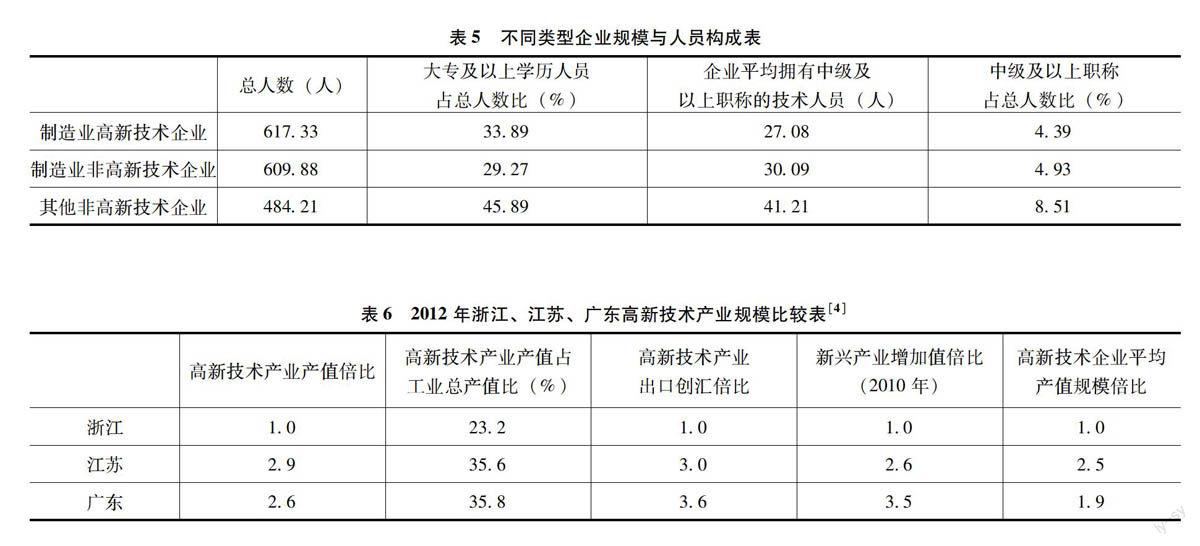

3.2高新技術企業在規模和人員構成上的無優勢

從調查資料(見表5)可以看出,制造業高新技術企業與制造業非高新技術企業相比,除了大專及以上學歷人員占總人數比略高外,其他指標均低于制造業非高新技術企業。其他非高新技術企業除規模小于制造業高新技術企業外,其他指標均高于制造業高新技術企業。尤其在人員構成上制造業高新技術企業并無優勢,這似乎使人不可思議,但經過訪談和深入分析發現:第一,大部分高新技術企業主要抓研發團隊人員的構成,人員規模達到要求即可,加之研發費用投入較多,考慮到企業效益,其他人員初步達到基本要求即可。一般來說,學歷高,對薪酬要求就高,所以部分企業對一些工作崗位上沒有嚴格要求時,對具有大專及以上學歷人員適當控制。在調查中發現,25%的高新技術企業擁有大專及以上學歷人員占總人數比低于30%,缺乏一流的勞動力。第二,制造業企業與其他類型企業相比,規模較大。一般來講,規模越大,大專及以上學歷人員占總人數比和中級及以上職稱占總人數比較低。而非制造業企業,如城建投資、商業外貿、建筑安裝行業的企業,規模相對較小,但多數崗位對人員要求較高,要求獨當一面,所以大專及以上學歷人員占總人數比和中級及以上職稱占總人數比較高;同時發現,企業規模越大,在大專及以上學歷人員占總人數比這一指標中,大專學歷人員占比較高,相反,規模越小,本科及以上學歷人員占比較高;企業掌門人是中學及以下文化程度的,企業大專及以上學歷人員占總人數比較低。第三,人員競爭中求才難,一旦大部分企業在一線實行“機器換人”,制造業高新技術企業要想在即期得到理想之人難度較大。因為到時企業人員整體素質要求高,技術研發人員相對報酬高,也可能持股,而“機器換人”中的機器操作者也自認素質不低,但如果與研發人員的酬金差異大,他們難以接受,如果差異不大,企業又覺得成本太高,影響企業自身效益。目前大部分企業并未看到這一點,或雖看到一點,但尚無有效的應對措施。“機器換人”可提供效率、再造低成本優勢,但“機器換人”不是簡單的替代,而是與生產流程優化、生產工藝改進、生產效率提升相結合,可見關鍵仍在于技術人才、設備研發、系統服務能力等方面。不能簡單地認為機器換人就等于轉型發展。[3]另外,在制造業高新技術企業中,從業5年及以上的員工占比較低,平均為43.97%,其中2941%的企業低于30%,588%的企業低于20%,只有23.53%的企業高于60%,588%的企業高于70%。這既反映出企業人員整體素質不高,也可以看出企業員工隊伍的不穩定性。

3.3研發投入“不聚焦”,“唯一性產品多”,但無影響力或影響力不大

調查中發現,大部分企業缺乏有效的技術研發長遠規劃,間斷性創新,持續性不強,或雖持續研發,但蜻蜓點水,檔次不高。在研發經費投入上,也不穩定。不少企業在高新技術企業資格認定時,研發經費投入度(R&D)達標,隨后又下降。各種因素的互動影響,研發經費投入“不聚焦”、不穩定、變化波動大。被調查的100余家企業的新產品,自稱在市場上幾乎都是“唯一的”或“第一家”,有些企業兼有多個“唯一”產品,但都無影響力或影響力不大。與投入專注的品牌企業比,人、財投入度不一定低,但由于規模小等因素影響,沒有形成品牌,效應不大,且差距較大。

3.4眾多企業經營者視野不夠寬廣,對自身地位認識不到位

以浙江省為例,多年來,浙江經濟發展較快,雖已成為全國各省經濟發展的領頭羊之一,但不等于什么都最好,尤其是在高端創新要素長期積累不足的情況下,高新技術產業發展相對滯后,與江蘇、廣東等省比較差距較大(見表6),但浙江不少企業經營者由于視野不夠寬廣,總

是以“老大”自居,甚至出現其經營的企業都面臨破產,但其“架子”還不倒,導致差距越來越大。又如浙江省39個國家火炬計劃特色產業基地平均工業總產值163億元,低于全國211億元的平均水平,浙江省高新技術產業增加值率也低于全國平均水平[5]。高新技術企業依托的高新園區平臺實力也偏弱。對于上述問題,浙江省絕大部分人并沒有認識,或沒有看到問題的嚴峻性,或看到但自身無奈。

參考文獻:

[1]中華人民共和國企業所得稅法[S].2007

[1]高新技術企業認定管理工作問答(FAQ)[Z].2008

[3]張偉斌浙江藍皮書2014年浙江發展報告(經濟卷)[M].杭州:浙江人民出版社,2014:176-182.

[4]國家統計局中國高技術產業統計年鑒——2012[M].北京:中國統計出版社,2012.

[5]張偉斌浙江藍皮書2014年浙江發展報告(經濟卷)[M].杭州:浙江人民出版社,2014:133.

[基金項目]教育部項目,從科技創新到價值創新:科技企業孵化器商業培育機制研究,編號14YJC630139。浙江省省社科聯項目,創新型領軍企業的發展瓶頸與提升路徑研究——以寧波市為例,編號2013B042。

[作者簡介]李繁(1977—),男,內蒙古呼和浩特人,寧波大紅鷹學院講師,碩士。研究方向:企業管理;馬山水(1953—),男,陜西大荔人,寧波大紅鷹學院特聘教授。研究方向:企業戰略與創新管理;段余君(1980—),女,四川成都人,寧波大紅鷹學院講師,碩士。研究方向:企業發展危機。

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12