科技型小微企業(yè)創(chuàng)新效率與途徑

2015-08-17 15:17:10趙英會

會計之友 2015年16期

關(guān)鍵詞:可持續(xù)發(fā)展

趙英會

【摘 要】 隨著小微企業(yè)概念的提出及其劃型標準的明確,小微企業(yè)日益受到人們的關(guān)注。創(chuàng)新能力和效率是小微企業(yè)永續(xù)發(fā)展的重要前提,對于科技型小微企業(yè)尤其明顯。從科技型小微企業(yè)科技創(chuàng)新現(xiàn)狀入手,以博弈論視角,就科技型小微企業(yè)科技創(chuàng)新效率和途徑問題進行研究,主要分析了不同階段創(chuàng)新成本和效率的關(guān)系,最后結(jié)合博弈分析過程,提出了提升其科技創(chuàng)新效率、促進其可持續(xù)發(fā)展的途徑。

【關(guān)鍵詞】 科技型小微企業(yè); 科技創(chuàng)新; 博弈論; 可持續(xù)發(fā)展

中圖分類號:F224.5 文獻標識碼:A 文章編號:1004-5937(2015)16-0031-04

雖然“小微企業(yè)”這樣一個群體在我國一直存在,但其概念在2011年才正式提出,小微企業(yè)在我國是小型企業(yè)、微型企業(yè)、家庭作坊式企業(yè)、個體工商戶的統(tǒng)稱。我國小微企業(yè)具體劃型標準可見《中小企業(yè)劃型標準規(guī)定》(工信部聯(lián)企業(yè)〔2011〕300號)。小微企業(yè)是我國經(jīng)濟社會中的一個特殊群體,對我國經(jīng)濟發(fā)展尤其是縣域經(jīng)濟的發(fā)展起著重要作用。小微企業(yè)的發(fā)展對增加就業(yè)、經(jīng)濟增長、社會穩(wěn)定、科技創(chuàng)新等起到了巨大的促進作用,是企業(yè)家創(chuàng)業(yè)成長的主要平臺,是科技創(chuàng)新的重要力量。科技型小微企業(yè)是小微企業(yè)群體中最為活躍和重要的一個組成部分,不斷提高的創(chuàng)新能力和效率是其成長的重要保證,而且創(chuàng)新過程不同階段的決策特點不同,所需的創(chuàng)新策略和途徑也有所不同。科技創(chuàng)新過程一般分為兩個階段:研發(fā)階段和成果轉(zhuǎn)化階段,本文主要就這兩個階段的創(chuàng)新效率與創(chuàng)新途徑問題進行分析。

一、科技型小微企業(yè)科技創(chuàng)新現(xiàn)狀

(一)創(chuàng)新能力逐步增強

科技型小微企業(yè)所涉及的領(lǐng)域有機械加工、裝備制造、信息產(chǎn)業(yè)、新材料、新能源、食品加工等新領(lǐng)域,這類企業(yè)預(yù)期的發(fā)展方向及其所開發(fā)的新產(chǎn)品逐步向高新技術(shù)產(chǎn)業(yè)靠攏。一些科技型小微企業(yè)已初步搭建起創(chuàng)新發(fā)展的研發(fā)平臺,且企業(yè)的創(chuàng)新投入不斷擴大,知識產(chǎn)權(quán)保護意識不斷增強,專利數(shù)量快速增長,企業(yè)創(chuàng)新實力逐步增強。

(二)科技投入逐年增加

一方面,政府相關(guān)部門先后制定并出臺了一系列關(guān)于加快科技發(fā)展、鼓勵科技創(chuàng)新的政策文件,并逐步加大財政對科技型小微企業(yè)科技經(jīng)費的投入;另一方面,科技型小微企業(yè)自籌研發(fā)費用的投入也不斷增加,研發(fā)創(chuàng)新的重視程度增強。一些科技型小微企業(yè)積極參加科技培訓,創(chuàng)新主體地位日趨凸顯,同時在科技創(chuàng)新的組織形式、經(jīng)營模式和運作方面也做了一些探索性的工作。科技型小微企業(yè)科技創(chuàng)新意識不斷強化,參與科技項目的積極性不斷提高,所爭取到的科技投資資金逐年增加,科技型小微企業(yè)參與科技活動能力不斷增強,科技創(chuàng)新能力不斷強化。

(三)產(chǎn)學研合作活動蓬勃開展,科技成果轉(zhuǎn)化速度加快

一些科技型小微企業(yè)通過與研究所、研究基地、高校等進行科技合作,與高校和科研單位建立了產(chǎn)學研合作關(guān)系,重視科技成果的意識逐漸增強。科技型小微企業(yè)重視科研成果、參與科研成果的應(yīng)用轉(zhuǎn)化速度在不斷加快。同時,科技型小微企業(yè)加強與所在市、縣(區(qū))的科技創(chuàng)新服務(wù)機構(gòu)合作交流,通過技術(shù)和信息交流形成互動,推動科技創(chuàng)新活動開展。

二、科技型小微企業(yè)科技創(chuàng)新研發(fā)過程分析

(一)科技創(chuàng)新支出構(gòu)成

文中所稱科技創(chuàng)新支出主要是指創(chuàng)新成本,即能夠歸屬到新產(chǎn)品(這里所述“產(chǎn)品”,指有形產(chǎn)品或無形資產(chǎn),下同)成本的部分。一般將創(chuàng)新支出中不能歸屬于產(chǎn)品成本的部分稱為費用化支出,可以歸屬于產(chǎn)品成本的部分稱為資本化支出。

1.費用化支出——計入當期費用

新產(chǎn)品的研發(fā)一般分為研究階段和開發(fā)階段,研究階段的主要特征為計劃性和探索性,在有計劃進行新產(chǎn)品相關(guān)調(diào)查研究的基礎(chǔ)上,為進一步的開發(fā)活動做相關(guān)準備,在這一階段不會形成階段性成果。研究階段對于項目是否可行、是否能夠形成最終產(chǎn)品、是否有替代品、是否能夠產(chǎn)生經(jīng)濟利益等均具有很大的不確定性。因此,該階段所發(fā)生的研發(fā)支出不應(yīng)歸屬于產(chǎn)品成本,即屬于費用化支出,應(yīng)計入當期費用。該類支出一般包括市場調(diào)查、技術(shù)分析與設(shè)計、產(chǎn)品特性和項目可行性研究費用等。

產(chǎn)品的開發(fā)階段是指在進行商業(yè)性生產(chǎn)或使用前,將研究成果或其他知識應(yīng)用于某項計劃或設(shè)計,以生產(chǎn)出新的或具有實質(zhì)性改進的材料、裝置、產(chǎn)品等。開發(fā)階段一般具有針對性、形成成果的可能性較大的特征,但同時存在對象化和非對象化支出。因此,該階段所發(fā)生的研發(fā)支出中不專門針對產(chǎn)品開發(fā)的非對象化支出,如法律咨詢費、培訓費等支出,應(yīng)歸屬于費用化支出,計入當期費用。

2.資本化支出——計入產(chǎn)品成本

開發(fā)階段發(fā)生的創(chuàng)新支出,同時符合以下條件時,一般應(yīng)歸屬于資本化支出:

(1)產(chǎn)品達到預(yù)定用途,在技術(shù)上具有可行性;

(2)能夠證明產(chǎn)品產(chǎn)生經(jīng)濟效益的方式或有用性;

(3)預(yù)期經(jīng)濟效益很可能流入企業(yè)并能可靠計量;

(4)有足夠的資金、技術(shù)、人員等,保證項目能夠順利進行;

(5)相關(guān)支出的金額能夠可靠計量。

以上資本化支出應(yīng)在新產(chǎn)品開發(fā)過程或新產(chǎn)品完工時轉(zhuǎn)入產(chǎn)品成本。

(二)小微企業(yè)科技創(chuàng)新研發(fā)過程博弈分析

1.研究階段博弈分析

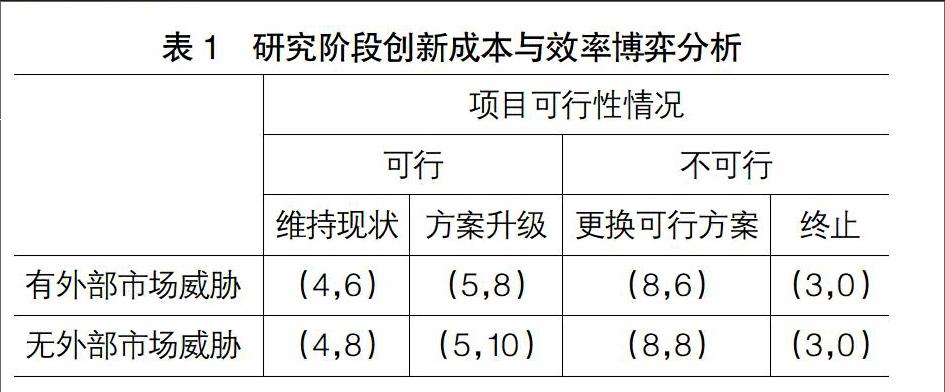

在研究階段需要考慮的主要問題有:項目是否能夠繼續(xù)進行下去(是否可行);如果可行,是否追加投資;如果不可行,是更換為可行方案還是終止研究過程;有無外部市場威脅(更先進的技術(shù)、更具有市場前景的產(chǎn)品出現(xiàn)等)。假設(shè)研究階段正常進行(可行)基本成本為4,有外部市場威脅時的基本收益為6,無外部市場威脅時的基本收益為8,方案升級會有附加成本1和附加收益2;不能正常進行時(不可行)終止研究基本成本為3,收益為0,更換可行方案的成本相當于項目可行時基本成本的2倍,但其收益與項目可行時相同。基于這些假設(shè),小微企業(yè)研究階段成本效率靜態(tài)博弈分析如表1所示。表1括號中所列(Xi,Yi)的形式中,Xi為第i種情況下的成本,Yi為第i種情況下的收益。

從表1中的項目凈收益(該論文中指收益減成本,下同)來看,當項目可行時,方案升級的凈收益均大于維持現(xiàn)狀的凈收益,因此在這種情況下不論有無外部市場威脅,均應(yīng)選擇方案升級,以擴大市場份額,增加絕對收益;當項目不可行時,更換方案的凈收益為正,終止方案的凈收益為負,因此在這種情況下應(yīng)選擇及時更換為可行方案,以減少虧損。

從項目創(chuàng)新效率(該論文中以收益與成本之比來衡量創(chuàng)新效率,下同)來看,當項目可行且有外部市場威脅時,方案升級的創(chuàng)新效率(1.6)高于維持現(xiàn)狀的創(chuàng)新效率(1.5),這種情況下應(yīng)選擇方案升級;當方案可行且無外部市場威脅時,維持現(xiàn)狀和方案升級的創(chuàng)新效率相等(2),這主要是由其壟斷地位決定的;當方案不可行時,更換為可行方案的創(chuàng)新效率為正,但終止研究的創(chuàng)新效率為零,這種情況下應(yīng)選擇更換方案。

可見,從凈收益角度和創(chuàng)新效率角度進行的分析所得出的結(jié)論基本一致。

2.開發(fā)階段博弈分析

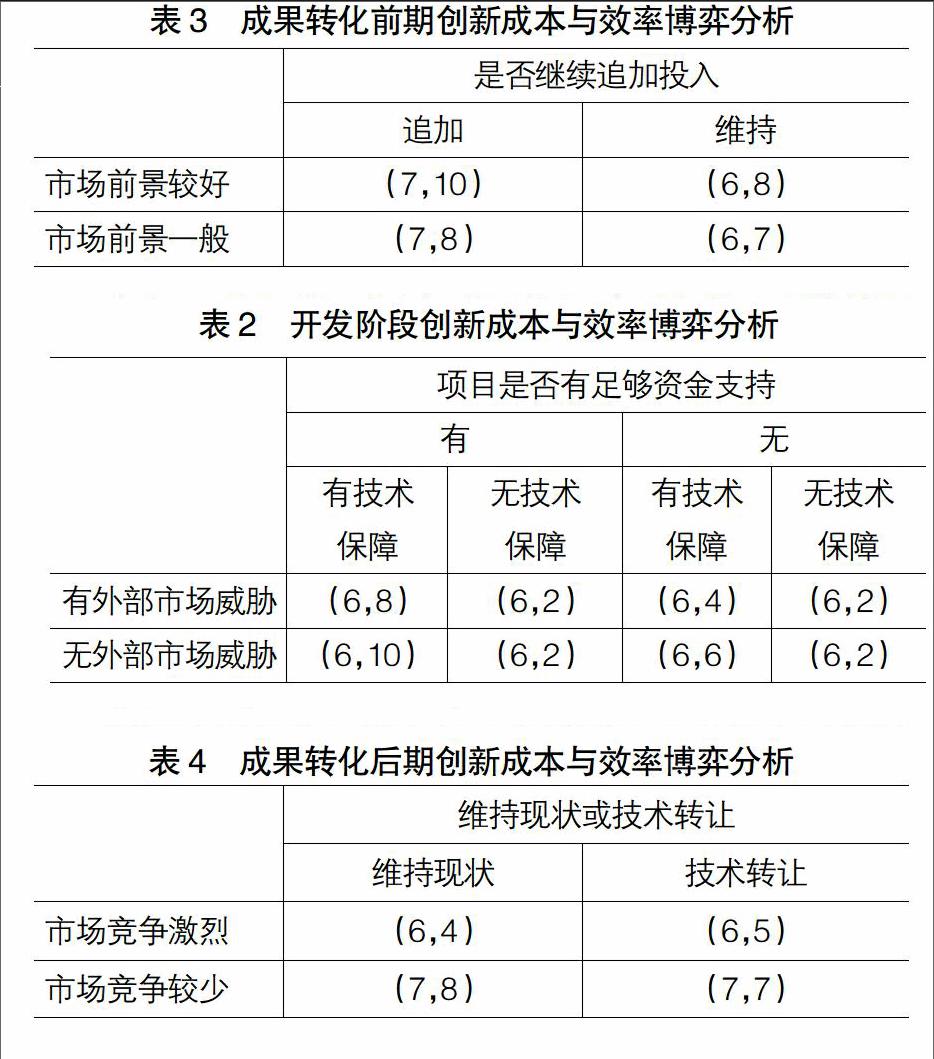

開發(fā)階段需要考慮的主要問題有:產(chǎn)品開發(fā)過程是否有足夠的后續(xù)資金支持,是否有持續(xù)的技術(shù)保障等。只有研究階段可行,才能進入開發(fā)階段,同時假設(shè)前述研究階段選擇了方案升級,開發(fā)階段會新增開發(fā)成本1,對應(yīng)預(yù)期收益不變;且無持續(xù)技術(shù)保障時,可獲得殘料變價收益,殘料變價收益為2;無足夠資金支持但有持續(xù)技術(shù)保障時,可通過技術(shù)轉(zhuǎn)讓的方式獲得收益,技術(shù)轉(zhuǎn)讓收益取決于有無外部市場威脅,有外部市場威脅時轉(zhuǎn)讓收益為4,無外部市場威脅時轉(zhuǎn)讓收益為6。具體博弈分析見表2。

根據(jù)表2可以得出,從項目凈收益指標來看,項目有足夠資金支持、有技術(shù)保障且無外部市場威脅時凈收益最高,無技術(shù)保障時凈收益最低,無足夠資金支持但有技術(shù)保障時凈收益居中,說明一旦進入開發(fā)階段,足夠資金的持續(xù)支持和技術(shù)的持續(xù)保障至關(guān)重要;從項目創(chuàng)新效率角度來看,同等情況下,無外部市場威脅時的創(chuàng)新效率均高于有外部市場威脅時的創(chuàng)新效率,說明市場選擇、定位的重要性。

三、小微企業(yè)科技創(chuàng)新成果轉(zhuǎn)化階段分析

(一)成果轉(zhuǎn)化階段效益的表現(xiàn)形式

成果轉(zhuǎn)化階段的效益有可能是直接的也可能是間接的,主要有以下形式:

1.研發(fā)的有形產(chǎn)品直接創(chuàng)造的現(xiàn)金流量

這種情況下所創(chuàng)造的現(xiàn)金流量是常見的成果轉(zhuǎn)化階段效益的實現(xiàn)形式,通過科技型小微企業(yè)每期的銷售行為,以銷售收入的形式為企業(yè)帶來效益。將每一期的現(xiàn)金流量(銷售收入部分)按照市場利率折現(xiàn)到當前,即未來每期現(xiàn)金流量的現(xiàn)值,可以作為這種形式成果轉(zhuǎn)化效益的量化標準。

2.研發(fā)的無形資產(chǎn)用于產(chǎn)品生產(chǎn)間接創(chuàng)造的現(xiàn)金流量

所研發(fā)的無形資產(chǎn)包括產(chǎn)品外觀設(shè)計、實用新型、發(fā)明專利等形式,這些專利可以應(yīng)用于科技型小微企業(yè)產(chǎn)品的外觀、功能、核心技術(shù)等方面,計入具體產(chǎn)品的成本,進而通過產(chǎn)品的銷售而實現(xiàn)自身價值,為企業(yè)帶來效益。

3.將研發(fā)的技術(shù)轉(zhuǎn)讓所形成的轉(zhuǎn)讓收益

技術(shù)轉(zhuǎn)讓一般發(fā)生在成果轉(zhuǎn)化階段的后期,當繼續(xù)應(yīng)用于本企業(yè)所帶來的效益小于技術(shù)轉(zhuǎn)讓所帶來的效益時,應(yīng)選擇將技術(shù)轉(zhuǎn)讓。而轉(zhuǎn)讓所得又可以應(yīng)用于下一種新產(chǎn)品的研發(fā)過程。可以看出,技術(shù)轉(zhuǎn)讓收益不是科技型小微企業(yè)成果轉(zhuǎn)化階段效益的主要來源。

(二)成果轉(zhuǎn)化階段博弈分析

成果轉(zhuǎn)化階段一般分為前期和后期兩個階段:在成果轉(zhuǎn)化前期,一般競爭者較少,主要考慮的問題是未來市場的前景以及是否追加投入(廣告宣傳力度、產(chǎn)業(yè)化投入、銷售渠道構(gòu)建)等;在成果轉(zhuǎn)化后期,跟進者、模仿者較多,且存在其他更先進技術(shù)的威脅,所以該階段主要考慮市場的競爭程度、維持現(xiàn)狀,還是將技術(shù)轉(zhuǎn)讓進而開發(fā)新產(chǎn)品等問題。假定成果轉(zhuǎn)化前期市場前景較好時和市場前景一般時的基本收益分別為8和7,成本轉(zhuǎn)化階段追加投入會產(chǎn)生附加成本1,市場前景好時和市場前景一般時分別會增加預(yù)期收益2和1,則成果轉(zhuǎn)化前期的博弈分析如表3所示。

由表3可以看出,當市場前景較好時,追加投入和維持現(xiàn)狀的凈收益分別為3和2,創(chuàng)新效率分別為1.43和1.33,所以無論從凈收益還是創(chuàng)新效率指標來看,均應(yīng)選擇追加投入,以增加產(chǎn)品銷售收入,提高市場份額;當市場前景一般時,追加投入和維持現(xiàn)狀的凈收益相等(1),但維持現(xiàn)狀的創(chuàng)新效率(1.17)要稍高于追加投入的創(chuàng)新效率(1.14),因此這種情況下應(yīng)選擇維持現(xiàn)狀,以避免投入較多但收益不明顯的情況出現(xiàn)。

假設(shè)成果轉(zhuǎn)化后期市場競爭激烈和競爭較少時的基本收益分別為4和8,技術(shù)轉(zhuǎn)讓收益分別為5和7,同時沿用成果轉(zhuǎn)化前期的結(jié)論(市場前景較好時選擇追加投入,市場前景一般時選擇維持現(xiàn)狀),則成果轉(zhuǎn)化后期的博弈分析如表4所示。

由表4可以看出,當市場競爭程度激烈時,維持現(xiàn)狀和技術(shù)轉(zhuǎn)讓的凈收益分別為-2和-1,創(chuàng)新效率分別為0.67和0.83,因此這種情況下無論是考慮凈收益還是創(chuàng)新效率指標,均應(yīng)選擇技術(shù)轉(zhuǎn)讓,以避免競爭程度繼續(xù)增強而出現(xiàn)虧損;當市場競爭者較少時,維持現(xiàn)狀和技術(shù)轉(zhuǎn)讓的凈收益分別為1和0,創(chuàng)新效率分別為1.14和1,所以這種情況下應(yīng)選擇維持現(xiàn)狀,這時可相對保持行業(yè)地位以獲得穩(wěn)定收益。

四、提升科技型小微企業(yè)科技創(chuàng)新效率的途徑

(一)研發(fā)階段

1.研究階段重點考慮項目可行性

由表1的分析過程可以看出項目是否可行對于新產(chǎn)品開發(fā)的重要性,可行性論證工作對項目的成敗及投入的收益將產(chǎn)生直接、巨大的影響,如果結(jié)論不準確或論證不充分,就會造成項目凈收益為負或虧損的情況出現(xiàn)。因此,在開發(fā)新產(chǎn)品的研究階段,應(yīng)把重點放在可行性的調(diào)查和論證上,只有這樣才能保證后續(xù)工作順利進行。

2.精準的目標市場選擇

表1和表2的分析均提到有無外部市場威脅,而且由其分析過程能夠看到,即使在有外部市場威脅時選擇追加投資,無外部市場威脅時的凈收益及創(chuàng)新效率均高于有外部威脅時的數(shù)值,體現(xiàn)出在研發(fā)階段目標市場選擇的重要性,即“選擇比努力更重要”。因此,在新產(chǎn)品的研發(fā)階段應(yīng)進行精準的目標市場選擇,才能有較高的盈利水平和盈利能力。

3.根據(jù)市場條件及時調(diào)整方案

從表1的分析可以看出,當項目可行時,方案升級的凈收益要高于維持現(xiàn)狀的凈收益;當項目不可行時,更換可行方案的虧損要小于終止研究的虧損。方案可行時進行方案升級的主要目的是提高凈收益,而方案不可行時變更主要是為了止損。外部市場條件不斷變化,有可能會出現(xiàn)原可行性研究中沒有考慮到的新的影響因素,甚至導致原來可行的項目變得不可行,這時就要求小微企業(yè)及時應(yīng)對,提高項目收益或使虧損盡量降到最低。

4.足夠的資金支持和持續(xù)的技術(shù)保障

從表2的分析可以看出,無論有無外部市場威脅,只有在有足夠資金支持且有持續(xù)技術(shù)保障的情況下,項目處于盈利狀態(tài);其他情況的凈收益均為零或負值。資金和技術(shù)作為項目研發(fā)持續(xù)進行的必要資源保證,其重要性不言而喻。因此,小微企業(yè)在研發(fā)過程尤其是開發(fā)階段,要通過合理的籌資方式和渠道,為項目籌到并及時注入所需資金;同時通過激勵、培訓方式留住現(xiàn)有技術(shù)人員,必要時及時招聘新技術(shù)人員增加研究團隊的科研實力。

(二)成果轉(zhuǎn)化階段

1.準確把握市場前景

從表3的分析可以看出,在成果轉(zhuǎn)化前期,無論追加投資還是維持現(xiàn)狀,市場前景較好時的凈收益和創(chuàng)新效率均遠遠高于市場前景較差時的情況;但市場前景較好時的選擇應(yīng)是追加投資,市場前景較差時的選擇應(yīng)是維持現(xiàn)狀。因此,只有在該階段準確把握市場前景,小微企業(yè)才能在不同條件下作出正確的決策,進而在市場前景較差時維持現(xiàn)狀、控制不必要的投資;在市場前景較好時通過追加投資保持或提升競爭地位而增加收益。

2.注重轉(zhuǎn)化過程的渠道構(gòu)建

在競爭性市場上,企業(yè)想要生存、發(fā)展并在競爭中獲勝就必須具備“渠道優(yōu)勢”。渠道優(yōu)勢將成為企業(yè)擁有的不易被模仿且具有可持續(xù)性的競爭優(yōu)勢。因此,營銷渠道的效率高低、收益大小以及客戶關(guān)系管理能力將是小微企業(yè)成果轉(zhuǎn)化成敗的分水嶺。一個成功的產(chǎn)品轉(zhuǎn)化渠道會使小微企業(yè)保持競爭優(yōu)勢,使企業(yè)產(chǎn)品前景較好。從表3和表4均可以看出,市場前景較好和市場競爭較少時的凈收益和創(chuàng)新效率均要高于其他條件下的數(shù)值。因此,小微企業(yè)應(yīng)在成果轉(zhuǎn)化階段注重產(chǎn)品銷售或轉(zhuǎn)化渠道,以保持相對競爭優(yōu)勢。

3.準確把握技術(shù)轉(zhuǎn)讓時機

結(jié)合表4的分析,在成果轉(zhuǎn)化后期,當市場競爭較多時的選擇是維持現(xiàn)狀,市場競爭較少時的選擇是技術(shù)轉(zhuǎn)讓。在該階段,不宜再有規(guī)模擴張、增加投資的行為,而應(yīng)關(guān)注現(xiàn)有優(yōu)勢的保持以及技術(shù)轉(zhuǎn)讓時機的把握。如果技術(shù)轉(zhuǎn)讓較早,容易造成轉(zhuǎn)讓收益小于繼續(xù)投產(chǎn)的收益;如果技術(shù)轉(zhuǎn)讓較晚,容易造成技術(shù)轉(zhuǎn)讓價值較低甚至為零的情況出現(xiàn)。因此,當市場競爭較激烈時,小微企業(yè)應(yīng)及時將本企業(yè)技術(shù)通過轉(zhuǎn)讓的方式獲利。

【參考文獻】

[1] 吳 .金華市小微企業(yè)科技創(chuàng)新發(fā)展的瓶頸及對策[J].中國商貿(mào),2014(4):148-150.

[2] 李鵬,袁媛.技術(shù)創(chuàng)新:后危機時代小微企業(yè)的生存發(fā)展之本[J].會計之友,2014(8):23-25.

[3] 韓俊華.科技型小微企業(yè)金融支持研究[J].科學管理研究,2013(4):105-108.

[4] 李君.科技型小微企業(yè)融資風險預(yù)警指標體系研究[J].會計之友,2014(7):34-36.

[5] 吳玲萍.小微企業(yè)融資支持平臺與監(jiān)管體系建設(shè)[J].會計之友,2013(4):52-54.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43