股價信息含量的公司治理效應

2015-09-18 19:51:27熊家財

經濟與管理 2015年5期

關鍵詞:公司治理

熊家財

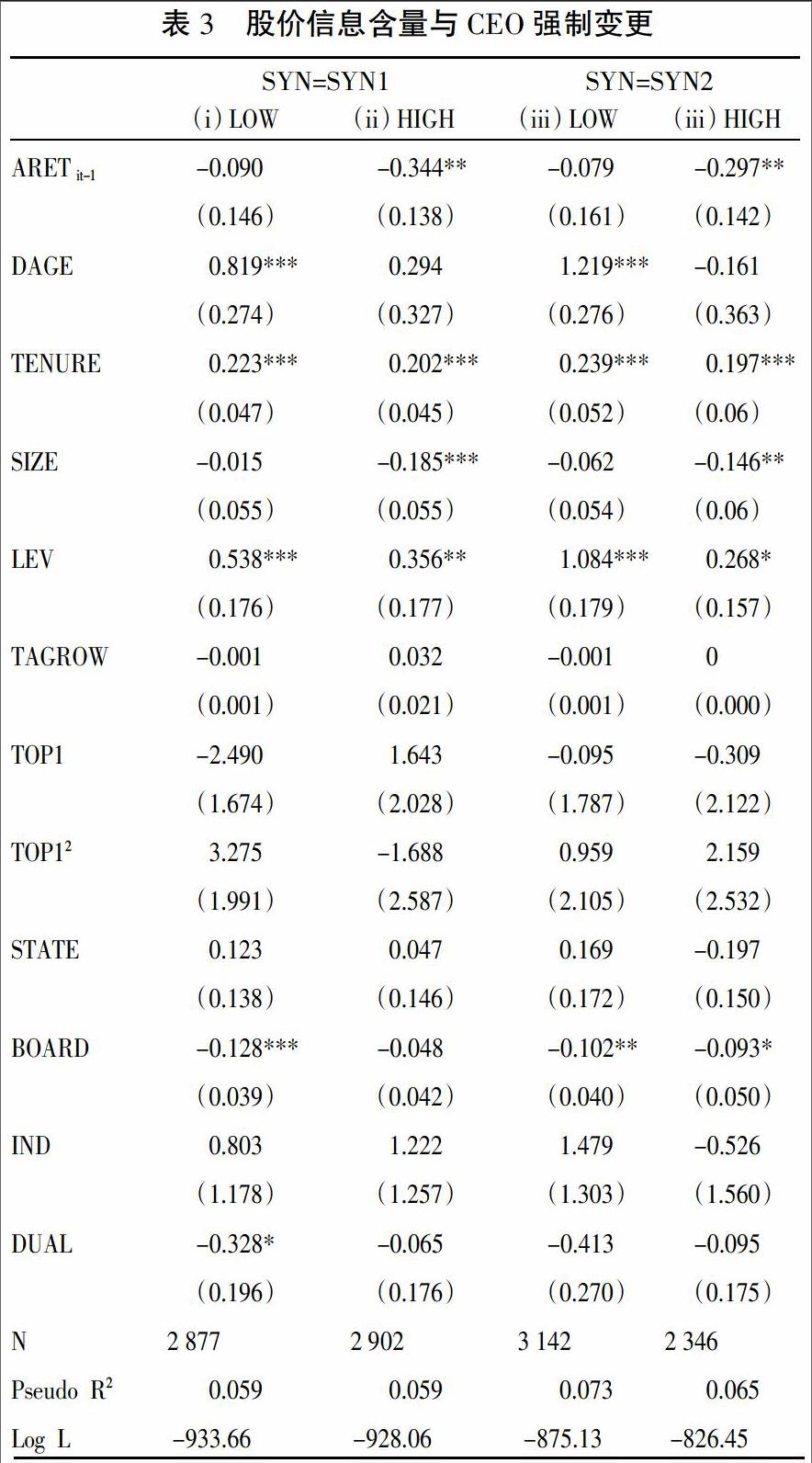

摘 要:從董事會結構和CEO變更角度對股價信息含量的公司治理效應進行研究發現:公司股價信息含量與董事會獨立性顯著負相關,在股價信息含量較高的公司,CEO變更與股票收益顯著負相關,這種關系在股價信息含量較低的公司并不存在。研究結論表明,股價信息含量具有積極的公司治理效應,只有繼續優化股權結構和公司治理、加強投資者保護、規范信息披露制度以及鼓勵市場中介機構的發展,才能增強股票市場信息效率,改善公司治理。

關鍵詞:股價信息含量;公司治理;董事會獨立性;CEO變更

中圖分類號:F830.9 文獻標識碼:A 文章編號:1003-3890(2015)05-0049-10

一、引言

Grossman et al(1980)[1]認為股票市場能夠搜集并加總各類投資者所擁有的信息,股價所包含的公司特質信息(firm-specific information)越多,越能反映公司基本價值并優化資源配置[2]。Dow et al(1997)[3]以及Chen et al.(2007)[4]認為經理人能夠利用股票價格中包含的諸如產品市場需求、行業未來發展形勢等額外信息,進而優化投資決策并增加股東財富。富含信息的股票價格在設計CEO激勵契約和完善公司治理制度等方面也發揮重要作用,Holmstrom et al(1993)[5]認為,股價信息含量是股價反映公司基本價值的程度,如果股價信息含量增加,那么股票價格更能反映公司經營狀況和經理人努力程度;此時,公司可向管理層提供激勵強度更大、以股權為基礎的薪酬契約。從公司治理視角研究股價信息含量成為最新熱點,Ferreira et al(2011)[6]以1990—2001年美國上市公司數據進行分析發現股價信息含量越高,公司董事會獨立性越差,在內部和外部治理機制更完善以及專用知識(firm-specific knowledge)密集度低的公司,這種替代關系更為顯著。

目前,國內文獻主要從CEO薪酬契約、投資決策以及資源配置效率視角分析股價信息含量的經濟后果,如蘇冬蔚 等(2013)[7]通過CEO所持股票、期權組合和Delta值計算CEO薪酬股價敏感性發現,2005—2011年我國上市公司股價信息含量與CEO薪酬股價敏感性顯著正相關。侯永健(2006)[8]檢驗了股價信息效率與公司總投資和固定投資之間的關系發現,隨著我國證券市場逐步走向規范,股價信息含量引導公司投資。顧乃康 等(2010)[9]認為侯永健(2006)直接使用股價信息含量的代理變量與公司投資水平進行回歸,并未區分正面消息和負面消息,導致分析結論存在偏差,同時,該文章沒有考察股價信息含量影響公司投資決策的作用機制;他們進一步檢驗股價信息含量與企業投資決策之間的關系發現,股價信息含量與投資股價敏感性無關。此外,股價信息含量還可能影響行業層面、公司層面和公司內部的資本配置效率,如游家興(2008)[10]發現市場信息效率的提升有助于高效率行業更快地獲得資金,因此,股價信息含量與資本配置效率之間呈正相關關系。楊繼偉(2011)[11]認為富含信息的股價能夠有效降低融資約束和代理問題所導致的投資現金流敏感性,說明富含信息的股價通過緩和融資約束和代理問題,改善企業的投資效率。楊繼偉 等(2010)[12]發現股價信息含量有助于緩解濫用現金流的過度投資和投資不足,表明證券市場信息效率的提高有助于提高資本的配置效率。

自1990年股票市場設立以來,《證券交易所管理辦法》《證券法》和《上市公司信息披露準則》等法律法規的陸續頒布,極大地提高了投資者保護水平和信息披露透明度,特別是股權分置改革,強化了公司治理的共同利益基礎,優化了股權結構并完善了經理人激勵制度,制度建設的不斷推進提升了股價信息含量和市場信息效率(游家興 等,2006)[13]。股票市場取得長足發展的同時,我國上市公司治理結構仍存在著諸多不足,突出表現為股權結構不合理,內部人控制嚴重,董事會獨立性不足。因此,從公司治理視角研究公司股價信息含量的經濟后果具有重要的理論價值和實踐意義。

本文的主要貢獻體現在以下三方面:一是從上市公司董事會結構和CEO變更角度,考察股價信息含量對我國上市公司治理結構的影響;二是豐富了董事會結構的文獻,本文研究發現,控制其他因素后,股價信息含量顯著影響董事會結構;三是深化了CEO變更的研究,本文發現股價信息含量高低會影響CEO變更的績效指標選擇。

二、理論分析與研究假設

根據相關文獻,股價信息含量可通過以下三種途徑影響董事會監督效率:

1. 外部治理機制。Ferreira et al(2011)[6]認為股價信息含量有助于提高外部治理機制的監管效率,包括控制權市場、機構投資者和產品市場競爭等。例如,當股價具有較高的信息含量時,CEO采取損害公司價值的機會主義行為會導致股價下降,公司將成為廉價目標公司,為降低控制權市場的威脅,CEO會盡量避免機會主義行為。

2. 經理人代理成本和董事會監督效率。股價信息含量較高時,公司股價更好地反映了公司基本面和經理人行為,進而降低了市場中的信息不對稱程度,因此,外部投資者能更好地監督經理人并緩解委托代理問題(Holmstrom et al,1993)[5]。此外,公司董事會以及外部投資者可通過股票價格變化獲取公司經營信息,這有助于提高他們的監督效率(Durnev et al,2004)[14],較輕的代理問題和較高的監管效率可降低董事會監管強度。

3. CEO薪酬激勵。Holmstrom et al(1993)[5]認為,股價信息含量越高,股價就越能體現公司經營狀況和經理人努力程度,此時股東可向管理層提供激勵強度更大、以股權為基礎的薪酬契約。大量文獻也表明董事會監管與CEO激勵之間呈替代關系(Coles et al,2008;Denis et al,1999)[15-16],因此,股價信息含量可通過CEO激勵契約影響董事會監督。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18