智力資本價值評估方法的實證研究 ——以醫藥制造行業專有技術的價值評估為例

2016-01-21 08:34:28張小紅,李未萌,李建華

中國軟科學 2015年6期

關鍵詞:智力資本

智力資本價值評估方法的實證研究

——以醫藥制造行業專有技術的價值評估為例

張小紅1,李未萌2,李建華1

(1.北京石油化工學院經濟管理學院,北京102617;2.大唐電信科技產業集團,北京100083)

摘要:隨著國家創新驅動經濟發展戰略的實施,智力資本的價值會越來越受到企業的重視。但是,智力資本價值的定量評價卻一直是一個理論界和實踐中的難點問題。本文以擁有國家秘密技術的醫藥制造業上市公司的數據為例,對醫藥企業專有技術的價值評估進行了實證研究,以探討智力資本價值評估的科學方法。本文重點就知識產權等智力資本價值評估過程所使用的分成率進行了實證分析。實證結果表明,專有技術等智力資本對企業價值的貢獻較高,且貢獻大小呈現先上升后降低的趨勢。

關鍵詞:智力資本;知識產權;價值評估;分成率

收稿日期:2014-10-27修回日期:2015-03-12

基金項目:國家軟科學研究計劃項目(2014GXS4K051);國家社科基金重點項目(12AZD112);北京市社科基金項目(14JGB051);北京現代產業新區發展研究基地項目(JD2014008);北京石油化工學院優秀學科帶頭人培育計劃項目(BIPT-BPOAL-2015)。

作者簡介:張小紅(1970-),男,甘肅天水人,北京石油化工學院經濟管理學院副教授、系主任,管理學博士、博士后,研究方向:知識管理,智力資本管理,智能化管理。

中圖分類號:F406.3

文獻標識碼:A

文章編號:1002-9753(2015)06-0167-08

Abstract:With the implementation of national strategy for innovation driven economic development,the value of intellectual capital has become more and more important in China.But the estimation methods of intellectual capital value have always been a theoretical and practical problem.This paper uses listed companies data in pharmaceutical manufacture which has state confidential valuation technology to do an empirical analysis test for discussing the assessment methods of intellectual capital.The empirical results show that the intellectual capital such as know-how technology has higher contribution rate to the enterprises,and that it tends first to increase then decrease.

Empirical Research on the Value Assessment of Intellectual Capital:

A Case Study of Know-how Value Determination in Pharmaceutical Industry

ZHANG Xiao-hong1,LI Wei-meng2,LI Jian-hua1

(1.SchoolofEconomyandManagement,BeijingInstituteofPetrolchemicalTechnology,Beijing102617,China;

2.DatangTelecomTechnology&IndustryGroup,Beijing100083,China)

Key words:Intellectual Capital,know-how,Valuation,Sharing Rate.

一、引言

智力資本已成為企業乃至國家發展中最重要、最稀缺的資源。在創新型國家建設和創新驅動經濟發展戰略的實施過程中,如何充分發揮智力資本的作用,驅動企業、科研機構和個人從事創業、創造和高科技活動,是當前我國理論和實踐領域應當研究的一個緊迫問題。從宏觀層面來看,智力資本投入能否及時、足額的得到回報,是推動科技驅動經濟發展的主要動力。從微觀層面來看,智力資本能否帶來利潤分成是推動企業、科研單位、個人等微觀主體持續投入創新的主要動力。但是,如何科學地、定量地評價智力資本的價值,目前還缺乏科學的、切實可行的方法。這一方面是因為我國企業長期以來不重視智力資本的價值評估,不對企業智力資本的價值進行科學評價;另一方面也是因為智力資本的價值評價在實踐中確實遇到很多難題,大多數企業就選擇使用比較簡單的價值評價方法(如確定一個固定金額、確定一個固定的超額收益分成比例等)進行智力資本價值評價[1-3]。

不重視智力資本價值評價的一個直接結果就是我國企業的智力資本常常被嚴重低估。杭州娃哈哈集團在與法國達能集團、香港百富勤公司的合作過程中,將其品牌、專有技術、知識產權等智力資本的價值簡單地確定為1億美元,結果當香港百富勤公司將其持有的股權轉讓給達能集團、達能公司,又要求用其品牌替換哇哈哈品牌時,杭州娃哈哈集團才感覺到其品牌、專有技術等智力資本的價值被嚴重低估。盡管杭州娃哈哈集團經過長達三年的、37起訴訟保住了其知識產權,獲得了獨立發展的機會,但其不重視智力資本價值評估的教訓是深刻的。

外國企業充分利用中國企業不重視商標、品牌、專有技術等智力資本價值的弱點,在與中國企業的合作過程中則有意忽視或低估中國智力資本的價值。當他們通過合資合作獲得中國企業的商標、品牌之后,會進一步出資將這些智力資產(或全部股份)買斷,在新的企業中使用國外的品牌、商標,將國內企業多年形成的專有技術占為己有,造成國內民族品牌的減少和流失。現在中國的八大飲料公司中已有七家被可口可樂或百事可樂吞并,國外品牌在碳酸飲料市場占有率已經超過90%;全國4大年產超8萬噸的洗衣粉廠已被外企吃掉3個,中國飲料行業中60家大中型企業只剩下燕京以及北冰洋等少數幾個民族品牌。

相反,中國企業在收購外國企業時卻對外國企業的知識產權、專有技術等智力資本支付了較高的價格。例如吉利集團在收購沃爾沃汽車時,沃爾沃的評估凈資產價值為15億美元,吉利支付的價格是18億美元,吉利公司還要承擔沃爾沃的全部虧損。吉利支付給沃爾沃的這超過凈資產的3億美元,就是沃爾沃智力資本的價值。吉利所得到的,一是沃爾沃公司4000多名高素質的研發人才,二是滿足歐6和歐7排放標準的10款整車和3款發動機(中國僅有歐4生產技術)知識產權,三是分布于全球100多個國家的2400多家經銷商和近60萬輛生產能力的生產線。這表明,有部分中國企業已開始重視和認可智力資本的價值,但從另一個角度也說明,正是由于外國企業對其智力資本價值的堅持和重視,才促成了中國企業的認可。

在一些情況下,中國企業在收購外國企業的時候,還支付了遠遠超過其凈資產價值的收購價格。2007年金風科技收購世界風能設計企業德國VENSYS能源股份公司70%的股權時,其認可的智力資本的價值是被收購的德國企業的7倍多。這家德國企業審計之后的賬面資產總額為3,232.11萬歐元,賬面凈資產為731.57萬歐元,2007年前九個月營業收入為1,057.06萬歐元,凈利潤為287.84萬歐元,而最終確認的股權收購價值為6,159.70萬歐元,比賬面凈資產增資5,428.13萬歐元,增值率為741.98%。而這家德國公司當時的員工僅有30人。

中國企業不重視知識產權、專有技術等智力資本價值評估,一個很重要的原因是中國企業還不善于對智力資本的價值進行定量評價,中國的資產評估資訊機構也缺乏行之有效的智力資本價值評價方法。目前評價智力資本價值常用的方法有成本法、市場法、收益分成法。成本法依據企業的前期成本費用投入來確定價值,但企業很難將前期形成智力資本的歷史成本費用逐一列出,即使全部記錄列出也很容易被否定,因此成本法很少在智力資本價值評估中采用。使用市場法評價智力資本需要存在一個比較成熟的智力資本交易市場,而我國目前還缺少這樣一個市場,因此在智力資本價值評價時還缺乏市場參考依據或參考價格。另外,智力資本屬于企業的核心競爭能力,在不同企業之間均有差異,用同類企業的市場價格作為交易價格也很難真實反映企業的內在價值,因此用市場法評價一個企業的智力資本價值存在客觀不適宜性。目前評價智力資本價值最常用的方法是收益分成法[4]。本文將以醫藥行業專有技術的價值評估為例,就收益分成法在智力資本價值評估中的應用進行探討。

二、文獻綜述及評價方法

智力資本已經被看作是能創造財富的知識、技術、能力、經驗、訣竅、創造力等智力資源的總稱[5-8]。為了討論智力資本的轉化順序與智力資本的經濟價值,張小紅(2008)提出將智力資本劃分為人力資本、智力成果、知識產權和智力資產四個層次[9]。其中,處于智力資本核心地位、能夠帶來明顯經濟價值的智力資本是第三層次的知識產權,它是促使智力資本價值轉化的橋梁。從相關文獻來看,鄭成思(2007)結合有關企業的案例,對商標權、專利權、版權等知識產權價值評估中的法律問題進行了論述[10]。來小鵬(2008)分析了影響知識產權著作權、專利權和商標權價值評估的法律因素[11]。魏衍亮(2006)在分析國內外知識產權評估行業發展狀況的基礎上,提出知識產權評估的契機和要素[12]。范曉波(2006)認為知識產權的價值評估應以特定的交易場所為取價依據,在綜合考慮知識產權帶來的超額收益、經營的期限以及市場對該類產權投入的回報等因素的基礎上進行預測[13]。牛倩(2012)在知識產權價值評估應用研究方法學術論文中提及了有關修正后收益現值法的具體應用[14]。

范曉波(2006)認為在知識產權價值評估方法具體應用中應該以收益法為主,市場法為輔助驗證,而對于成本法應該不予以考慮[13]。張濤、楊晨(2007)認為在企業價值貢獻當中,知識產權對其貢獻的影響因素較為重要,并從企業價值的收益口徑以及未來經營狀況發展口徑予以明確闡述[15]。亞歷山大·I·波爾托拉克和保羅·J·勒納(2004)認為在對專利和專利組成評估過程中應該應用不同的方法進行測算[16]。在評估專利價值的過程中,需要明確企業申請的專利是防御性還是收益性性質,兩種概念的不同導致評估方法選擇方式的區分。在對專利組成進行評估中,應該優先考慮超額收益法模型,因為專利組合可以看做為一個資產組,只有當形成了一個資產組情況下,企業的產品才能發揮其超過同行業的利潤,如應該選用超額收益方式對資產組進行評估。

袁煌(2011)在基于企業PB差異的無形資產價值分成率確認的文獻中寫明,對于商標等知識產權應該采用市凈率橫截面的統計方法進行測算,其較傳統的定性分析分成率有了更加明確的定量統計[17]。理查德·拉茲蓋蒂斯(Richard Razgaitis)(2012)在評估和交易以技術為基礎的知識產權一書中給出了采用高等估值模型(修正后貼現現金流、蒙特卡洛模擬運算以及Crystal Ball模糊數學的概念)對知識產權交易價值的定量分析[18]。

基于以上情況,本文將以我國醫藥行業上市企業的專有技術為例,應用市凈率橫截面統計方法,對企業智力資本價值的評估方法進行探討,以尋求定量的、在實踐中有可能廣泛推廣使用的智力資本價值評價方法。

三、數據來源和處理

(一)樣本選擇

一個企業是否擁有專有技術,專有技術的價值是多少,目前既缺乏有效的評價方法,也缺乏公開的數據支持。本文選擇醫藥企業作為實證研究對象的一個主要原因是醫藥企業的專有技術,是經國家科學技術部和國家保密局公開認定的,是較少存在爭議的。在醫藥制造行業擁有專有技術的企業是明確的。本文的實證研究應用已經上市的醫藥企業的財務數據,這樣做的原因是,上市醫藥企業的財務數據是公開的,是可以被其他方法驗證或檢驗的;另外一個原因是,本文所采取的智力資本價值評價方法,如果被證明是有效的,則這種方法也可應用于非上市企業智力資本的價值評價,因為非上市企業自身擁有自己企業的財務數據。為了證明專有技術的價值及價值的變化趨勢,本文將觀察在2008-2013年期間這個時段的數據,計算這個時段企業價值的動態變化,期望得出一些有意義的分析結論。

(二)樣本企業選擇

為了控制馳名商標因素的影響從而反映單獨的國家秘密技術在企業價值中的貢獻度及相應的分成率,本文既選取了擁有馳名商標的企業作為樣本企業,也選取了擁有國家秘密技術的企業作為樣本企業。擁有國家秘密技術的醫藥制造業上市公司大多數也擁有馳名商標,具體樣本情況如下:

第一,擁有馳名商標的樣本上市公司。根據各公司網站及相關網頁,截至2013年底,醫藥制造業內擁有或使用馳名商標的上市公司共有27家。其中,部分企業擁有馳名商標的使用權,但商標所有權歸屬于企業所屬集團或集團內其他公司。盡管這部分上市公司向其所屬集團或集團內其他子公司支付商標使用費,但從資產運營成本收益的角度講,其使用馳名商標可能仍較非馳名商標類公司獲取更高盈利、實現更高企業價值,因而這部分企業也歸入馳名商標類樣本中。

第二,擁有國家秘密技術的樣本上市公司。根據各公司網站及相關網頁,截至2013年底,醫藥制造業內擁有國家秘密技術的上市公司共有3家,分別是云南白藥(000538)、千金藥業(600479)、同仁堂(600085)。

第三,為了觀察時期變化,本文選擇的擁有馳名商標或國家技術秘密的樣本企業的數據,均是在上一期末之前已經取得了馳名商標或持有國家秘密技術稱號的企業,不包括當期獲取馳名商標或國家秘密技術的企業。當期獲取馳名商標或國家秘密技術的企業,從下一期開始納入馳名商標類或國家秘密技術類樣本數據統計,以保證馳名商標或國家秘密技術作為企業的一項智力資產,至少在一個樣本觀察時期內參與了企業運營并發揮了作用。舉例來說,2013年統計的馳名商標類或國家秘密技術類企業均是在2012年底以前取得各自的馳名商標或國家秘密技術。樣本企業馳名商標或國家秘密技術認定時間的數據也來源于各公司網站和相關網頁。根據上述三項要求,本文總計選取了29家醫藥制造行業的上市企業作為本文研究的樣本企業,具體情況如表1所示。

表1 醫藥行業上市公司基本情況

(三)上市公司PB值分組比較

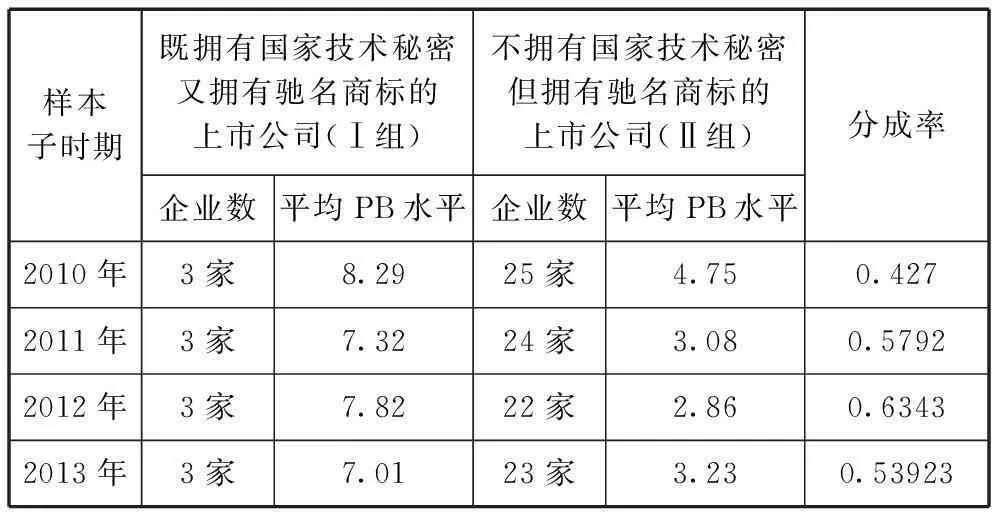

如前所述,樣本上市公司均擁有馳名商標,但只有部分企業擁有國家秘密技術。據此,將樣本公司整體劃分為Ⅰ組和Ⅱ組,Ⅰ組為既擁有國家秘密技術又擁有馳名商標的上市公司,Ⅱ組為不擁有國家秘密技術但擁有馳名商標的上市公司。基于WINDS咨詢中的上市公司數據,并通過作者的計算得出PB值數據,如表2所示。數據的選取標準是將當期虧損企業的數據剔除,主要原因是虧損說明馳名商標或國家秘密技術的貢獻為零,說明這類智力資本不產生超額收益,不存在收益分成問題。

表2 醫藥行業上市公司分組情況及PB值數據

表2中基礎數據源自WINDS咨詢,并進行了測算。

從兩組上市公司PB值的平均水平來看,在各樣本時期,Ⅰ組上市公司的PB水平均高于Ⅱ組。這從直覺上說明擁有國家秘密技術的企業存在這一專有技術的價值溢出,有必要對這部分專有技術的加價值進行定量計算。在控制市場價格波動因素、行業因素、馳名商標因素的情況下,醫藥制造行業上市企業國家秘密技術價值評估中的市場分成率,可以粗略地通過Ⅰ組上市公司相對于Ⅱ組上市公司的PB溢價和Ⅰ組上市公司的平均PB水平來確定。

四、實證分析

現有的國內外相關文獻以及實證研究表明,市凈率PB的主要變量是由凈資產收益率(ROE)決定的。Wilcox(1984)運用949種股票在1981年的數據,發現市凈率PB與股權資本成本ROE之間存在強烈的正相關關系;Aswath Damodaran(2004)運用美國和歐洲以及亞洲上市公司公開數據,也證實了二者之間的強烈正向關系,而且這種正向關系還存在于美國之外的其他國家[19];鐘耀明和金正本(2000)以1980年至1992年在香港聯合交易所上市的公司為樣本進行研究,結果表明市凈率PB的橫截面變化主要由股權資本成本引起,并且這一結論在不同的模型和不同的期間內都得到了有力的支持[20]。

而影響市凈率的很重要一個變量凈資產收益率(ROE)也稱為股權資本成本在上述分組中并未予以考慮,這實際上隱含著一個重要假設,即擁有國家秘密技術的樣本公司與不擁有國家秘密技術的樣本公司凈資產收益率大體相當。然而,通過作者的計算表明,樣本公司在2010年-2013年各個時期的凈資產收益率是不同的,并且這種變化的趨勢與市凈率呈現很強的線性相關度。相關學者的研究認為,決定市凈率的橫截面因素通過經驗驗證應該為會計收益率(利潤除以賬面價值),該因素對于市凈率的橫截面變化起到至關重要的作用。

為了控制凈資產收益率這一重要影響因素,本文對PB水平進行多期截面回歸分析,具體模型如式(1)所示。

PB=C+a·ROE(X1)+b·UT(X2)+c·stockprice+ε

(1)

其中,市凈率PB反映企業未來盈利,凈資產收益率ROE體現企業當前盈利,國家秘密技術指標UT為虛擬變量,上市公司擁有國家秘密技術時取值為1,否則取0。在控制ROE影響的情況下,國家秘密技術指標UT的回歸系數反映國家秘密技術的獲利能力尚未體現在當前盈利,有待在未來挖掘其潛力。

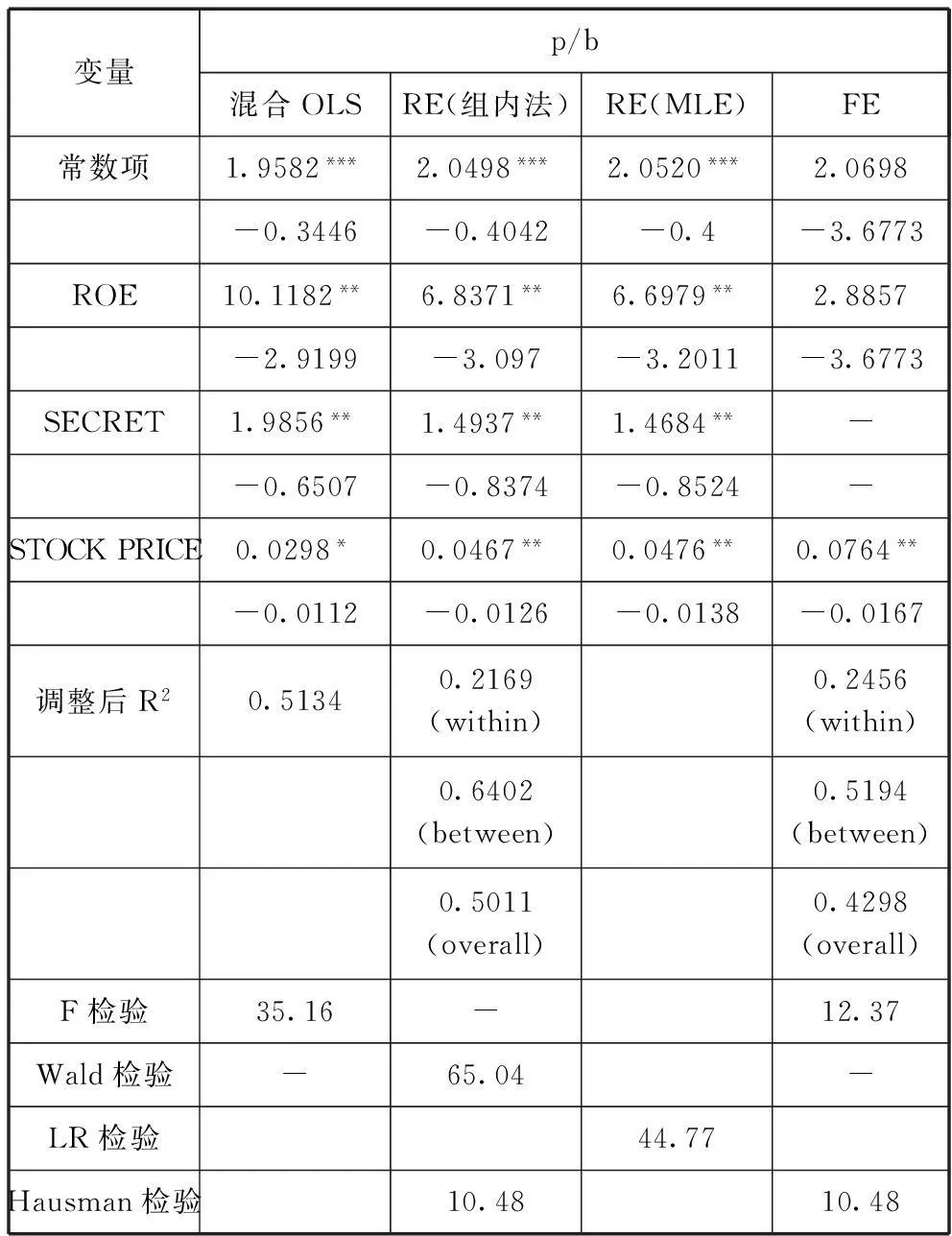

我們對上市企業的數據進行了調整,僅保留2010-2013年都有數據的企業,然后建立26個公司連續4年的面板數據,數據全部摘自WIND咨詢網絡數據平臺。我們采用混合OLS、隨機效應模型(組內法)、隨機效應模型(最大似然法)和固定效應模型四種常用的面板數據回歸模型對(1)進行實證,結果反映在表3中。

從回歸結果來看,混合OLS三個系數估計值都很顯著,ROE提高一個單位將帶來PB值10.12個單位的提高,掌握國家秘密技術將提高PB值1.99個單位,而股票上漲1個價位,將帶來PB值0.03個單位的提高。

隨機效應模型(組內法)三個系數估計值都很顯著,ROE提高一個單位將帶來PB值6.84個單位的提高,掌握國家秘密技術將提高PB值1.49個單位,而股票上漲1個價位,將帶來PB值0.05個單位的提高。

隨機效應模型(最大似然法)三個系數估計值也很顯著,ROE提高一個單位將帶來PB值6.70個單位的提高,掌握國家秘密技術將提高PB值1.47個單位,而股票上漲1個價位,將帶來PB值0.05個單位的提高。

表3 計量模型的估計結果

注:估計系數下方的括號內為標準誤差。

固定效應模型的系數估計值中僅有股票價格對PB值的影響顯著,由于固定效應模型數據處理中用到差分,所以在數據處理過程中是否掌握國家秘密技術作為虛擬變量被刪除掉。

從表3中我們看以看出,在混合OLS、隨機效應模型(組內法)、隨機效應模型(最大似然法)三種回歸方法中,國家秘密技術的回歸系數均為正數。從檢驗結果來看,回歸系數顯著,這能夠說明擁有國家秘密技術對醫藥行業上市企業的PB值有正的影響。掌握國家秘密技術會提高企業PB值1.46-1.99個單位。為了檢驗隨機效應模型和固定效應模型,我們對隨機效應模型(組內法)和固定效應模型的回歸結果進行了Hausman檢驗,檢驗值為10.48,p-value為0.01,表明隨機效應模型更適于分析我們的模型。因此UT的回歸系數應該為1.49比較合適。

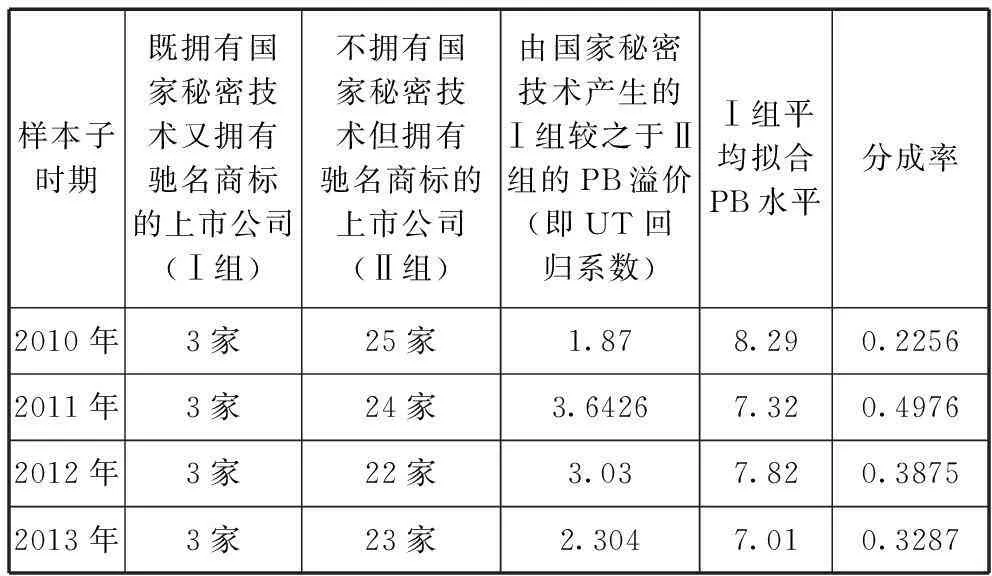

在此基礎上,用回歸指數衡量由國家秘密技術產生的PB溢價,之后用這種擁有國家秘密技術的市凈率溢價除以同時擁有秘密技術以及國家馳名商標的市凈率,就得到在控制凈資產收益率條件下,國家秘密技術在企業市場過程中形成的價值貢獻度或分成率,如表4所示。

表4 截面回歸方法下國家秘密技術在上市

比較表中控制凈資產收益率條件下,截面回歸分析得到的國家秘密技術在企業市場價值中的分成率和分組比較得到的分成率,可以發現:

(一)通過PB溢價方法確定擁有國家秘密技術的收益分成率,要比僅僅依據經驗的、約定俗成的25%(四分法)或33%(三分法)的方法更加科學,盡管用這種方法確定的收益分成率不一定比經驗方法高,但這種方法卻具有科學的、定量計算的依據。

(二)從表2數據可以看出,既擁有馳名商標又擁有國家秘密技術的上市醫藥企業的BP值,要遠遠高于僅僅擁有馳名商標企業的BP值,說明企業包含的智力資本種類越多,企業的市場溢價越高,這也說明市場能夠有效揭示企業智力資本的價值。從表4數據也可以看出,擁有國家秘密技術的企業的BP溢價較高。

(三)從表4數據和表2數據的比較看出,在截面回歸分析方法下,擁有國家秘密技術在上市公司全部股權權益價值中的分成率(表4中數據)要低于分組比較(表2中數據)計算的結果,這體現了截面回歸分析時,Ⅰ組上市公司較之于Ⅱ組上市公司的PB溢價中,包括了對凈資產收益情況和股價波動等其他因素的剔除,從而得到更為準確的由國家秘密技術產生的PB溢價部分,及其相應的在企業市場價值中的分成率。

(四)從時間序列變化來看,從2010年至2013年,隨著時間的推移,國家秘密技術在醫藥制造業上市公司市場價值中的分成比例逐漸下降。只有2011年相對于2010年收益分成率呈現上升的趨勢。之后的2012年和2013年均在下降。這說明,國家秘密技術的市場價值,存在時間遞減可能。

五、研究結論與對策建議

隨著知識經濟、信息社會、智能化時代的到來,驅動一個國家從事創新、創造、高科技活動的核心力量是一個國家的智力資本,智力資本決定著一個國家的綜合國力和競爭能力。中國企業過去忽視智力資本價值確認和計量,既有長期的歷史原因,又有價值確認技術手段、方法不成熟方面的原因。這種不重視智力資本價值的習慣,不但表現在與國外企業的合作之中,表現在跨國并購的實踐之中,也表現在自己企業對智力資本價值的不重視之中。本文以醫藥制造企業的專有技術國家秘密技術為例,對智力資本的價值進行了定量計算,并對計算結果進行了實證研究,得出以下結論:

第一,擁有國家秘密技術等智力資本對企業的貢獻較高。從醫藥制造企業的數據來看,簡單的使用三分法(33%)或四分法(25%)來確定商標、專有技術等的價值,不能很好的解釋這些智力資本的價值,并且還常常會低估這些智力資本的價值。

第二,通過截面PB回歸比較,從2010-2013年數據可以看出,隨著時間的推移,國家秘密技術分成率呈現出先上升后逐漸降低的趨勢。這可能說明,一是擁有國家秘密技術的企業在該技術秘密被國家確認之后,其概念和價值存在一個形成和成長過程。

第三,當一家上市公司當期宣布其擁有了國家秘密技術,在當期或者下一個年度存在對于該公司股票的追捧并導致該公司市場價值出現較大波動的現象。2011年相比于2010年的收益分成率有較大的增長,與這一事件有關。

第四,總體來看,隨著時間的推移,企業現有的、被固定的秘密技術對公司利潤的貢獻,存在逐步下降的趨勢,如2010、2012、2013年數據所反映的情況。這可能是因為秘密技術的更新換代是不可避免的,也可能是因為市場投資者需要企業不斷的進行秘密技術的更新換代,來維持市場對企業未來收益的正面展望。在資本技術密集的醫藥制造行業,技術的進步和專利的授予日益頻繁,國家秘密技術之外的其他技術要素以及其他非技術的因素也在快速發展,其對企業未來盈利及其市場價值的影響可能會超過秘密技術等專有技術。

本文實證分析所使用的價值分成計算方法,突破了傳統的經驗方法,為國內商標、專有技術等智力資本的價值評估提供了一種可以應用的方法。本文的研究表明,只要我們重視智力資本的價值評估,重視智力資本的價值確認,我們就能夠找到智力資本價值定量計量的科學方法,能夠找到有實證數據支持的收益分成比例的確認方法。使用科學的方法來確認智力資本的價值,要比過去簡單地確定一個金額或簡單地采用三分法、四分法等經驗方法顯得更加科學,也容易被交易對方所接受。

隨著“創新驅動發展戰略”的實施,智力資本的重要性將日益突出。及時、準確、科學地對智力資本的價值做出評價,形成對智力資本開發和培養的正向激勵,使企業、科研單位和個人的智力投入得到足夠的利潤回報,形成微觀主體持續創新的動力與活力,是一項刻不容緩的工作任務。為此我們建議:

第一,國家科技部門和其他權威部門,要和在醫藥制造行業確定國家秘密技術的做法一樣,多給我國企業,特別是擁有傳統技術、民族特色和歷史悠久品牌知名度的企業的專有技術加以確認,以使這部分企業的這部分智力資本顯性化,確保這些企業的智力資本價值不被低估或忽視。

第二,國家會計主管部門、資產評估行業管理部門,要盡快出臺對商標、專有技術、知識產權等智力資本價值評估的指引文件,一方面要從會計準則上允許企業確認智力資本的價值,另一方面要從評估方法上通過政府規范指引文件加以普及和傳播,使中國企業盡快認識和重視智力資本的價值及價值評估。

第三,從企業角度來講,我國企業在與外國企業合作時,也要對各項智力資本的價值進行分門別類的評估,通過評估和比較,提高對自己企業智力資本價值的認識。一方面充分認識和理解自己企業智力資本的種類和價值,另一方面也要防止僅僅從有形資產角度、從當前經濟效益角度對企業價值進行評估的現象。

參考文獻:

[1]劉玉平,趙興莉.智力資本驅動企業價值創造的有效性研究——基于智力資本綜合評價視角[J].中央財經大學學報,2013,(01):41- 46,91.

[2]高飛,柯建飛.智力資本對企業績效影響研究——基于長三角高新技術企業面板數據[J].科技與管理,2014:(3),87-91.

[3]楊曉丹.智力資本對企業價值貢獻的有效性研究——基于中國上市公司的經驗數據[J].財經理論與實踐,2014(01):91-95.

[4]Aswath Damodaran.投資估價(下)——確定任何資產價值的工具和技術(第二版)[M].[加]林謙譯.清華大學出版社,2004:311-312.

[5]Branstetter L,Saggi K.Intellectual property rights,foreign direct investment and industrial development [J].Economic Journal,2011(June):347-362.

[6]Branstetter L,R Fishman,F Foley.Does stronger intellectual property rights increase international technology transfer:empirical evidence from U.S.firm-level data [J].Quarterly Journal of Economics,2006:321-349.

[7]Yang L,K Maskus.Intellectual property Rights,technology transfer and exports in developing countries [J].Journal of Economic Development,2009(90):231-236.

[8]王道平,韋小彥,張志東.基于高技術企業創新生態系統的技術標準價值評估研究[J].中國軟科學,2013(11):40- 48.

[9]張小紅.智力資本及其管理研究[M],中國農業科學技術出版社,2008:82-87.

[10]鄭成思.國際知識產權保護和我國面臨的挑戰[J].中國專利與商標,2007(1):17-20.

[11]來小鵬.影響知識產權價值評估的法律因素[J].中國資產評估,2008(3):33-35.

[12]魏衍亮.知識產權價值評估問題研究[J].電子知識產權,2006(12):19-21.

[13]范曉波.論知識產權價值評估[J].理論探索,2006(5):74-77.

[14]牛倩.知識產權價值評估方法研究與應用[D].哈爾濱:哈爾濱工業大學,2012:26-28.

[15]張濤,楊晨.基于實物期權的知識產權價值評價體系研究[J].科學管理研究.2007(2):92-95,102.

[16]亞歷山大·I·波爾托拉克,保羅·J·勒納.知識產權精要[M].于東智,谷立日譯.北京:中國人民大學出版社,2004:121-122.

[17]袁煌.基于企業PB差異的無形資產價值分成方法[J].中國資產評估.2011(2):15-18.

[18]理查德·拉茲蓋蒂斯.評估和交易以技術為基礎的知識產權[M].中央財經大學資產評估研究所,中和資產評估有限公司譯.北京:電子工業出版社,2012:37- 40.

[19]Aswath Damodaran.投資估價[M].林謙譯.北京:清華大學出版社,2004:60-61.

[20]鐘耀明,金正本.市凈率的橫截面決定因素:來自香港的證據[J].中國會計與財務研究.2000(6):47-86.

(本文責編:辛城)

猜你喜歡

中國市場(2017年5期)2017-03-15 17:38:18

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商業經濟研究(2016年11期)2016-06-27 15:14:21

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業經濟研究(2016年3期)2016-03-02 12:29:25

軟科學(2015年6期)2015-07-10 02:29:30

商業研究(2014年10期)2014-11-10 06:54:58

會計之友(2014年25期)2014-09-17 15:55:36

商業會計(2014年9期)2014-06-23 21:57:53