高新技術企業技術資本與企業價值的相關性研究

2016-04-27 17:35:46張睿

商場現代化 2016年7期

關鍵詞:高新技術企業

張睿

摘 要:技術是高新技術企業的核心生產要素,本文選取2010年-2014年我國滬深高新技術上市公司為研究對象,采用實證研究的方法探究技術資本與企業價值的關系,并引入員工人數探究與人均企業價值的關系。實證結果表明高新技術企業技術資本與企業價值和人均企業價值顯著正相關。

關鍵詞:技術資本;高新技術企業;企業價值;技術轉化

羅福凱教授2001年提出了要素資本理論,他認為只有資本才能為企業創造價值,技術創新和技術進步等轉化為現實生產力也只有通過技術資本才能夠實現。在目前知識經濟和信息技術普及的時代,企業不僅要依靠機器設備、貨幣資本、人力資源等實現收益,更要依靠信息、技術、知識等資本創造價值。前三項與傳統的人、財、物三大生產要素相類似,但隨著時代的發展在質與量上有了較為明顯的變化。“技術”,指生產中的技能、技巧,與機器設備和相關的理論知識不同,是企業內部的技術員工生產勞動的產物,在企業內部主要包括專利、專有技術、軟件和新開發的產品等,技術逐漸取代成本成為企業的核心要素。

一、文獻述評

1.高新技術企業技術資本

我國2008年發布了《高新技術企業認定管理辦法》,對高新技術企業進行了界定。由于獲得認定的高新技術企業可以享受稅收優惠、經費支持、財政撥款等政策扶持,因此國家也對高新技術企業在研發水平、研發人員數量、高新技術產品收入等方面做出了具體的規定。

對于技術及相關問題的研究,國內外學者多集中于技術創新、技術進步等領域。盡管技術作為經濟增長和企業發展的主要推動因素已經得到了全世界的認可,但Ellen和Edward于2009年和2010年才真正提出了技術資本的概念,從宏觀角度探討了技術資本對經濟增長的重要性。羅福凱(2004)在總結前人研究成果的基礎上,提出了要素資本理論,認為企業要素資本除了傳統的人、財、物外,還有技術、知識和信息。對技術資本的研究也形成了一套完整的理論體系。他認為技術作為一種新興的生產要素,與機器設備和相關的理論知識不同,是生產中的技能、技巧以及企業內部的技術員工生產勞動的產物,主要包括專利、專有(專用)技術、軟件和新的生產工藝等。技術的載體可以是科技含量高的人工制品、人工文件,以及人的特別行為,他們被公司購買后,或者企業自主研發測試成功后就形成了企業的技術資本,同時,只有技術資本與企業其他的生產要素合理配置、共同作用才能發揮最大的效用。

2.技術資本與企業價值關系

國內外很多學者以研發支出(R&D)為重點,研究其與企業價值之間的關系,認為R&D與企業價值(企業績效或股價)之間存在顯著相關性。Gamer,Namand0ttot(2002)研究認為R&D支出是影響企業價值的重要因素,且技術更新頻率越快,影響效果越顯著。Lev和Chung(2001)運用實證研究方法,以韓國企業為研究對象,研究了R&D投入與企業價值的關系,研發發現,每增加一單位的R&D投資可以為企業帶來約2.5倍的成長價值,并且對企業績效會有持續2年-4年的積極影響。還有很多學者Ballester(2003)、Darrough和Ye(2007)等以美國資本市場數據從不同角度實證研究了R&D投入與企業股價、股票收益率等之間的相關性。與國外學者直接從研發支出資本化研究不同,我國于2006年新頒布的會計準則首次允許企業研發支出“有條件資本化”,并且對研發支出的信息披露提出了規范化的要求。程小可等(2007)研究了研發支出資本化后與企業價值的相關性,發現R&D投入對企業價值具有顯著的正向影響。李遠勤(2011)在研究R&D與企業價值相關性時將大股東控制作為調節變量,研究發現股權制衡度具有顯著正向調節作用,而第一大股東持股比例具有顯著負向調節作用。

此外,也有學者研究發現研發支出對當期企業價值無顯著相關性,R&D的投入與產出存在時效性。馬嘉應對中國臺灣地區研發支出的價值創造進行了研發,發現企業R&D在投入的第一年與股東報酬率顯著正相關,但在投入之后的第二年和第三年與股東報酬率之間的相關性不顯著。也有學者認為研發支出具有滯后性,其投入的影響效果在以后期間才開始體現。羅婷,朱青和李丹(2009)選取2002-2006年上市公司,研究表明企業研發支出與當期股價變動不存在相關關系,與滯后一期股價變動呈顯著正向關系。

技術資本與企業價值的關系及作用機理得到較多學者的關注,周江(2005)探究了技術資本促使高新技術企業價值增值的作用機理,他認為主要有常規增長、超常規增長和持續增長三種模式。對于高新技術企業而言,只有其技術的研發達到一定的規模、具有技術資本化組織保障和完善的技術中介市場,企業才能通過市場機制將技術創新成果轉化為資本從而為企業創造價值。徐秀梅(2015)在進行技術資本影響企業價值的機理分析中指出,在企業總資本保持不變時,企業價值取決于技術資本的生成和運營狀況,主要是因為技術資本能夠提高企業獲取行業及內部超額收益的能力,此外,技術的轉化時間、轉化投入、轉化風險等與企業價值也存在一定的動態函數關系。

二、研究設計

1.研究假設

技術是高新技術企業的核心資本,是保持企業競爭力的根本要素,面對日趨激烈的競爭環境,企業只有不斷發揮技術的獨特性、不以模仿性等特點,才能創造強大的產能實現企業價值的創造。高新技術企業技術資本提升企業價值主要有以下四種路徑:第一,技術資本通過壟斷為企業帶來超額收益。高新技術企業研發出新技術或新產品,在一定時期內享有該產品的壟斷權,使企業短時間內獲得超額收益,同時如果存在轉移成本,企業可以延長獲取超額收益的時間。除了企業獲得超額收益外,技術資本還可以促使行業超額收益的實現,從而促使企業價值的提升。McFarlan(1984)認為,技術資本通過構建行業進入壁壘,提高轉換成本等為企業創造價值。核心技術不僅可以提高本企業產品的產能,還可以通過擴散帶動產業鏈上下游企業的技術發展,使行業的整體技術水平得到提高。第二,技術資本可以通過降低生產成本促使企業實現價值增值。徐秀梅(2015)認為,對于高新技術企業而言,技術資本的積累及運營效率的差異是不同企業價值差異的原因之一。極少數的高新技術企業不重視技術資本,但是有的更注重技術的研發及引進,有的更注重技術積累升級。通過積累技術資本實現技術及產品的改造,可以降低成本,從而為企業創造價值。第三,技術資本通過資本市場實現企業價值增值。高新技術企業的技術資本擁有量相對較高,其可以通過技術資本投資入股等形式實現收購、兼并,使企業資源得到優化配置;也可借助風險投資進入資本市場,借助技術資本的高杠桿使企業價值迅速提升。第四,通過形成核心競爭力為企業創造穩定價值。高新技術企業的核心競爭力就是技術資本,如果企業只單純依靠一種產品獲得短暫的價值,當產品被市場所淘汰時必會帶來企業的滅亡。技術資本不僅通過產品或服務實現價值,更依附于其他要素資本,并促使知識資本、人力資本等的替換或升級,構成企業的核心競爭力,為企業創造更多的價值。

人均企業價值衡量企業的經營效率,是衡量企業生產力高低的重要指標,企業價值大,不一定效率就高,因此對于企業價值的衡量不僅應包括總量指標,還應當包括相對指標。基于此,提出以下假設:

假設1:技術資本與企業價值正相關

假設2:技術資本與人均企業價值正相關

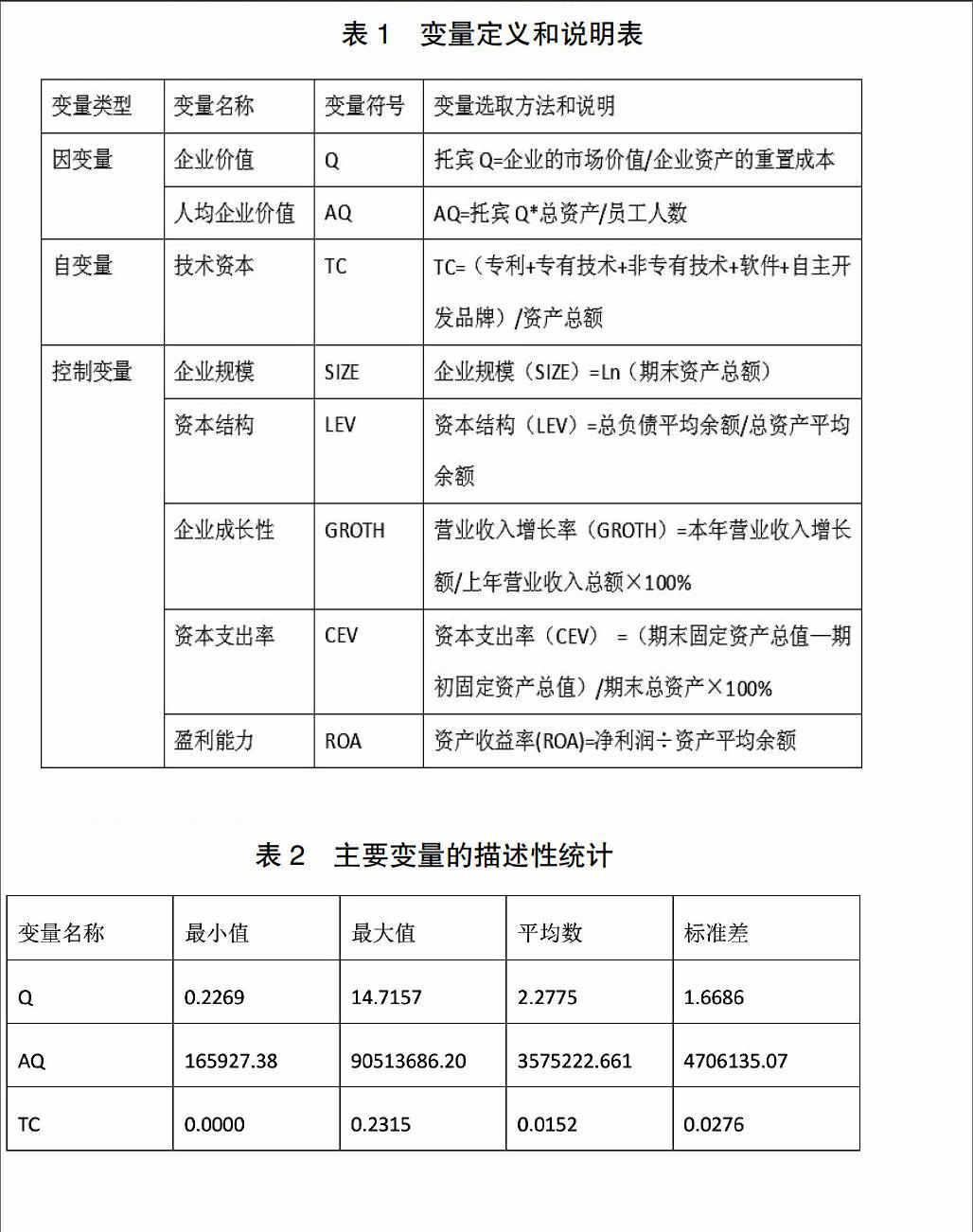

2.變量定義

(1)企業價值。本文選取托賓Q值作為企業價值的評價指標,通過市場價值和賬面價值的相對比率,更準確的企業的市場數據和財務數據結合起來,更好的評價企業的長期價值。人均企業價值由企業價值總額和員工人數決定,技術資本通過影響企業價值和員工人數進而影響人均企業價值。

(2)技術資本。本文根據羅福凱教授對技術資本的界定,包括企業的專利、專有(專用)技術、非專有(專用)技術、軟件和自主開發品牌。技術資本不僅包括企業當期的投入,也包括以前期間的累計投入,因此在匯總相關數據時選取年末的賬面價值。為了避免技術資本總額對回歸結果的影響,本文采用技術資本與資產總額的比值作為技術資本的替代變量。

(3)控制變量。根據前述分析及參考現有文獻,本文選擇企業規模、資本結構、企業成長性、盈利能力和資本支出率作為控制變量,以研究技術資本對企業價值的影響。

3.模型設計與樣本選取

根據上述假設,構建多元回歸模型。模型1主要研究技術資本與企業價值的關系,模型2研究技術資本與人均企業價值的關系。

本文以我國高新技術企業為研究對象,選取滬深兩市2010年-2014年的A股上市企業為樣本,對企業技術資本與企業價值的關系進行研究。

三、實證檢驗

1.描述性統計

表2 主要變量的描述性統計

表2為主要變量的描述性統計結果,從托賓Q值可以看出,其平均值為2.27,說明高新技術企業的平均企業價值水平較高。人均企業價值最大值為90513686.20,最小值為165927.38,標準差為4706135.07,說明不同高新技術企業的人均企業價值水平差異較大。人均企業價值是衡量企業經營效率的重要指標,很多企業人員冗雜,生產效率低下,嚴重的制約了高新技術企業的發展。技術資本占資產總額的比重,最小值趨近于0,平均值為0.0152,標準差0.0276,說明目前我國即使是高新技術企業,在技術資本方面的投入也整體偏低,不能達到將技術資本作為核心生產要素的標準。

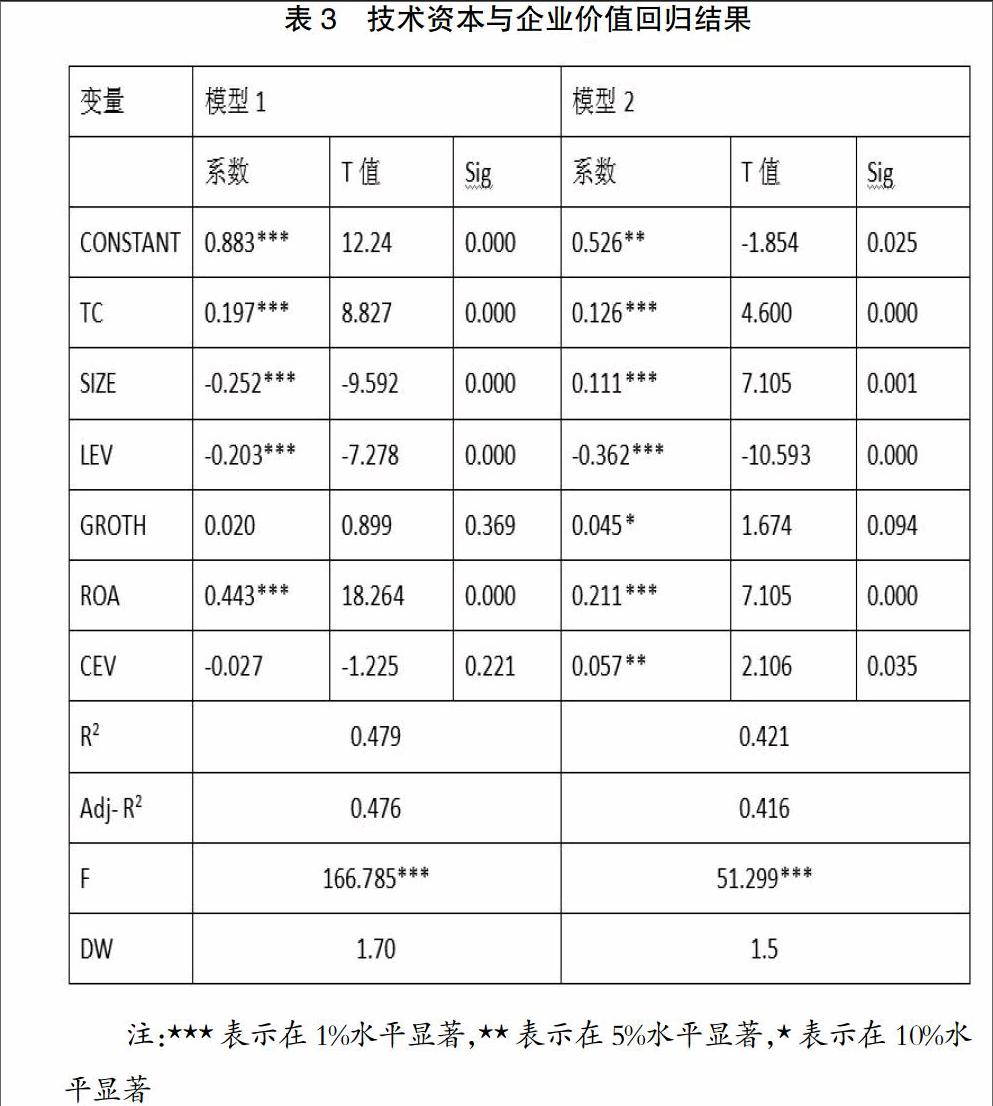

2.回歸分析

技術資本和企業價值的回歸結果如表3所示。從表3中可以看出,技術資本與企業價值顯著正相關,驗證了假設1。技術資本與人均企業價值顯著正相關,驗證了假設2。說明高新技術企業技術資本所占比重越大,企業的價值越大,人均企業價值越高。在模型1中,控制變量企業規模、資本結構、盈利能力與企業價值具有顯著相關性。其中,企業規模與企業價值顯著負相關,說明在高新技術企業中,企業價值更多的依賴于企業技術資本投入;資本結構與企業價值顯著負相關,合理的資產負債率可以提高企業的價值,而資產負債率過高則會使企業價值降低。盈利能力與企業價值顯著正相關,這一結論符合學術界主流觀點。

在模型2中,控制變量除企業規模、資本結構、盈利能力外,資本支出和成長能力也與人均企業價值具有顯著的相關關系。其中,資本支出與人均企業價值在5%顯著水平上負相關,我們認為機器設備對人力有一定的替代作用,同時技術資本對人力的替代更明顯,當企業固定資產投入增加時,其對人力的替代作用使員工人數減少,人均企業價值增大。成長能力與人均企業價值正相關。

3.穩健性檢驗

為確保結論可靠,在上述分析基礎上,還進行如下穩健性檢驗:(1)對于托賓Q的衡量,進一步使用QB、QD 替代QC后重新進行了回歸分析,主要結論保持不變。(2)考慮到控制變量對模型的影響,將資本支出及企業成長性變量進行替換,選用固定資產增長率及利潤增長率重新進行回歸分析,主要結論保持不變。

四、結論與建議

根據實證結果,本文得出以下結論。企業技術資本不僅促進企業價值的提升,也對企業人均價值具有顯著的促進作用。盡管機器設備與技術資本對人力的替代效應一直都是學術界關注的熱點,但技術資本仍是高新技術企業保持核心競爭力的根本要素。目前,我國的高新技術企業技術資本在總資產中的比重很低,有些企業甚至沒有技術資本,一方面與企業的會計核算不完善有關,另一方面說明我國高新技術企業仍然沒有注重技術資本的投入與研發。本文將員工人數引入到企業價值的研究中,探討技術資本與人均企業價值的關系,反映企業的經營效率。

根據本文的研究結果提出以下建議:第一,加大研發投入,高新技術企業應立足技術創造價值的發展根本,不斷加大研發投入,促進技術資本的積累進一步提高技術資本的產出能力。第二,提高員工的素質,重視技術人才的引進及內部培養。對于高新技術企業而言,技術與人力的合理配置能保證企業長期穩定的發展,我國不能長期依靠擴大勞動獲取短期收益的發展模式,應不斷加大對員工的在職培訓,提高其專業技能,為企業創造更大的價值。

參考文獻:

[1]Ellen R. McGrattan,Edward C. Prescott Technology Capital and the US Current Account [J]. American Economic Review 2010, 4: 100.

[2]Ellen R. McGrattan, Edward C. Prescott. Openness, Technology Capital, and Development [R]. Federal Reserve Bank of Minneapolis Research Department Working Paper,2007.

[3]羅福凱.要素資本平衡表:一種新的內部資產負債表[J].中國工業經濟,2010(2).

[4]羅福凱,于江,陳肖丹.高端裝備制造業必技術資本測度及收益分析[J].經濟管理,2013,35(11):59~63.

[5]袁龍龍.技術資本配置與凈資產收益率的相關性分析[D].2013.

[6]程宏偉,張永海,常勇.公司R&D投入與業績相關性的實證研究[J].科學管理研究,2006,06:110~113.

[7]張學勇,周禮,趙玉林.技術水平與盈利能力:來自浙江民營企業的證據[J].科研管理,2009,30(6):136-140.

[8]程惠芳,陸嘉俊.知識資本對工業企業全要素生產率影響的實證分析[J].經濟研究,2014(5):174~187.

[9]解維敏,唐清泉.企業研發投入與實際績效:破題A股上市公司.改革,2011(3):100~107.

[10]李娜,李建華,于曉紅.技術創新能力與企業價值-一個研究綜述.中國管理信息化,2010(5):96~97.

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12