基于現代學徒制的高職基礎會計課程改革探討

2016-06-20 23:59:44聶麗君

大學教育 2016年5期

聶麗君

[摘 要]基于現代學徒制的高職基礎會計課程改革,需要圍繞如何確定課程目標,分配學校教師與企業師傅的教學內容,規范教學過程和完善課程考核四個問題進行教學改革實踐。建設思路需要實現課程目標與會計崗位勝任力對接、課程內容與會計職業標準基本要求對接、教學過程與會計工作過程對接、課程考核與會計從業人員職業資格證考核對接。

[關鍵詞]現代學徒制;基礎會計;課程改革

[中圖分類號] G642.0 [文獻標識碼] A [文章編號] 2095-3437(2016)05-0032-02

一、問題的提出

2014年9月教育部頒發了《關于開展現代學徒制試點工作的意見》,文件指出:現代學徒制要實現專業設置與產業需求對接,課程內容與職業標準對接,教學過程與生產過程對接,畢業證書與職業資格證書對接。因此,研究職業院校與合作企業如何根據技術技能人才成長規律和工作崗位的實際需要,共同研制人才培養方案、實施課程改革、開展教學研究等問題迫在眉睫。本文著重探討基于現代學徒制的高職基礎會計課程改革的基本思路及實踐。

二、概念界定

現代學徒制:是由政府介入,傳統學徒培訓與現代學校教育相結合,企業與學校合作實施的有效教育制度。相比傳統學徒制,現代學徒制突出學校和企業的雙元培養,學生與學徒的雙重身份。現代學徒制最大的特點是工學結合、工學交替,強調在學中做,在做中學,培養具有必要理論知識和較強實踐技能的高級技術技能型人才,在實踐教學環節中主要采用“師傅帶徒弟”的培訓形式。

課程改革:根據現代學徒制人才培養模式和課程定位要求,明確課程目標、篩選課程內容、制定實施教學方案和考核方案。

三、基于現代學徒制的基礎會計課程改革探索

(一)課程目標與會計崗位勝任力對接

會計崗位勝任力是指個體為完成會計工作任務所應具備的不同勝任要素的組合,其分為知識、技能、素質三個方面。基于現代學徒制的基礎會計課程目標根據對應職業崗位的典型工作任務和目標,按照知識、技能、素質三個維度進行梳理歸納,具體包括以下幾個方面。

知識目標:掌握會計基本理論;掌握會計核算方法;掌握會計核算模式;掌握會計核算程序。

能力目標:具有企業基本業務賬務處理的能力;具有填制和審核會計憑證的能力;具有登記日記賬、總賬和明細賬的能力;具有編制會計報表的能力。

素質目標:培養會計職業道德;遵守相關法律(財經)法規;培養獨立性、計劃性、嚴謹性、責任心;培養溝通技巧;培養數字推理能力。

(二)課程內容與會計職業標準對接

國家職業標準明確指出,會計是以貨幣為主要計量單位,反映和監督一個單位經濟活動的一種經濟管理工作。其基本要求包括職業道德、會計基礎、會計電算化、法律法規、企業管理基礎五項,其中基礎會計課程要求學生明確會計的含義,掌握會計基礎專業知識、進行會計實訓。

在會計專業人才培養方案中,基礎會計共開設138課時,第1學期安排106課時(理論由學校教師授課,共78課時+實訓由企業師傅授課,共28課時),第2學期安排32課時(由學校教師授課,共32課時)

基于現代學徒制的課程內容根據會計工作的國家職業標準,結合崗位勝任力要求進行篩選,并根據職業教育特點,主要采用基于工作過程的項目教學法對課程內容進行了重新組合。

理論教學由學校教師授課,共分為10個教學項目。如表1所示。

企業師傅教學內容是根據企業的經營管理情況,以及經濟業務的發生情況組織,主要內容如表2所示。

(三)教學過程與會計工作過程對接

基于現代學徒制的基礎會計根據會計工作過程進行整體設計,主要采用項目教學法、角色扮演法、案例教學法等教學方法。

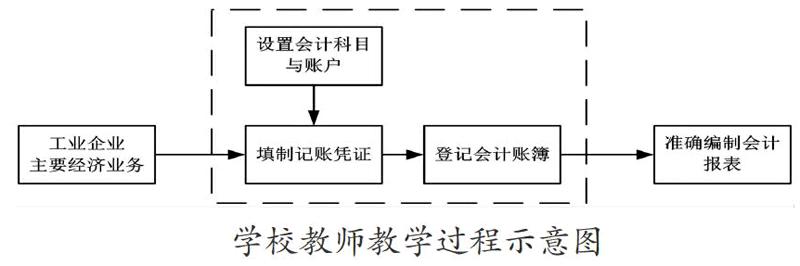

學校教師教學過程如下:以某工業企業12月的主要經濟業務為依據,根據實際需要與會計工作規范要求,進行賬戶與科目設置,再按照會計業務流程進行專業知識學習和技能訓練,即主要經濟業務——填制記賬憑證——登記會計賬簿——編制會計報表,具體如下圖所示。

企業師傅承擔基礎會計實訓授課,教學內容以企業經濟業務和財務管理制度為核心,教學目的是了解企業,認識會計崗位,解決基本會計問題。

教學過程為:參觀介紹——分配崗位任務——完成崗位任務(自學企業制度和會計技能)——現場指導(解答疑難)。

基于現代學徒制的基礎會計教學過程充分體現了校企雙方的共同培養,學校教師主要以理論教學為主,強調“學中做”;企業師傅以實踐教學為主,要求“做中學”,二者有機結合,真正做到工學交替。

(四)課程考核與會計從業人員職業資格證書對接

基于現代學徒制的基礎會計課程考核分為應知與應會兩部分。應知考核考試成績占期評的50%,考核內容與會計從業人員資格證考試大綱要求范圍相同,在學期末由教務處在基礎會計考試題庫中組卷,進行閉卷考試,主要測試學生基礎會計知識掌握情況。

應會考試占期評的50%,包括平時(30%)和實訓成果(20%)兩部分,平時成績是在每個學習情境教學時完成的,綜合考慮學生考勤、作業、《考學練平臺》單元測試成績;實訓成果評定由企業師傅根據基礎會計實訓中工作任務的完成情況,包括認知企業業務流程、企業制度、設置賬戶和科目、填制憑證、登記賬簿、編制報表、憑證粘貼裝訂等具體任務。

盡管本文對基于現代學徒制的基礎會計課程改革提出了建設思路和實施建議,但是,由于現代學徒制人才培養模式還是一個新生事物,愿意參與合作培養的企業數量還不多。因此,基于現代學徒制的課程改革必然存在很多很多的困難,有待高職教育者們孜孜以求,不斷探索。

[ 參 考 文 獻 ]

[1] 教育部關于開展現代學徒制試點工作的意見.教職成[2014]9號文件.

[2] 楊衛國,王京,王萍.高等職業教育工學結合人才培養模式的研究與實踐[J].教育與職業,2014(9):29.

[3] 葉鑒銘.校企共同體:企業主體學校主導——兼評高等職業教育校企合作“雙主體”[J].中國高教研究,2011(3):70-72.

[4] 劉濤.學徒制的現代價值及其實現之研究[D].江蘇:蘇州大學,2011.

[5] 陳家剛.認知學徒制研究 [D].上海:華東師范大學,2009.

[6] 胡秀錦.“現代學徒制”人才培養模式研究[J].河北師范大學學報(教育科學版),2009(3):97-103.

[7] Deissinger,T.& Hellwig,S. Apprenticeships in Germany: Modernising the Dual System,Education+Training,2005(4):312-324.

[責任編輯:陳 明]

猜你喜歡

科教導刊(2016年25期)2016-11-15 17:48:16

文藝生活·下旬刊(2016年10期)2016-11-03 00:48:55

中國科技博覽(2016年22期)2016-11-01 15:49:25

現代經濟信息(2016年19期)2016-10-20 19:38:06

現代經濟信息(2016年19期)2016-10-20 19:32:18

商業會計(2016年13期)2016-10-20 16:18:54

中國市場(2016年35期)2016-10-19 03:02:20

成才之路(2016年25期)2016-10-08 09:50:05

科技視界(2016年20期)2016-09-29 12:54:06

企業導報(2016年5期)2016-04-05 14:46:36