基于平衡計分卡的高校增值型內部審計評價體系構建

2016-09-10 01:09:52孫麗麗

時代金融 2016年21期

關鍵詞:高校

【摘要】隨著高校改革的全面深化,高校對內部審計的需求和期望不斷提高,高校內部審計向價值增值方向發展是必然趨勢。本文以A大學內部審計為例,建立了基于平衡計分卡的評價體系,從而幫助高校完善治理、優化資源配置、提高運營效率和效果,為高校穩定、持續、健康發展提供有力的保障。

【關鍵詞】高校 增值型 內部審計 平衡計分卡

一、引言

隨著高校教育體制改革的全面深化,高等院校逐漸轉變為辦學主體多元化、資金來源多樣化、資源配置市場化、“校、院、系”管理層次化的事業法人實體,高校運營內外部環境的多變和竟爭的激烈使高校面臨著諸多風險,高校內部審計機構的建立和健全成為實現高校健康有效發展的有力保障。隨著高校對內部審計的需求和期望不斷提高,高校內部審計向價值增值方向發展已是大勢所趨。

二、高校增值型內部審計評價體系——以A大學為例

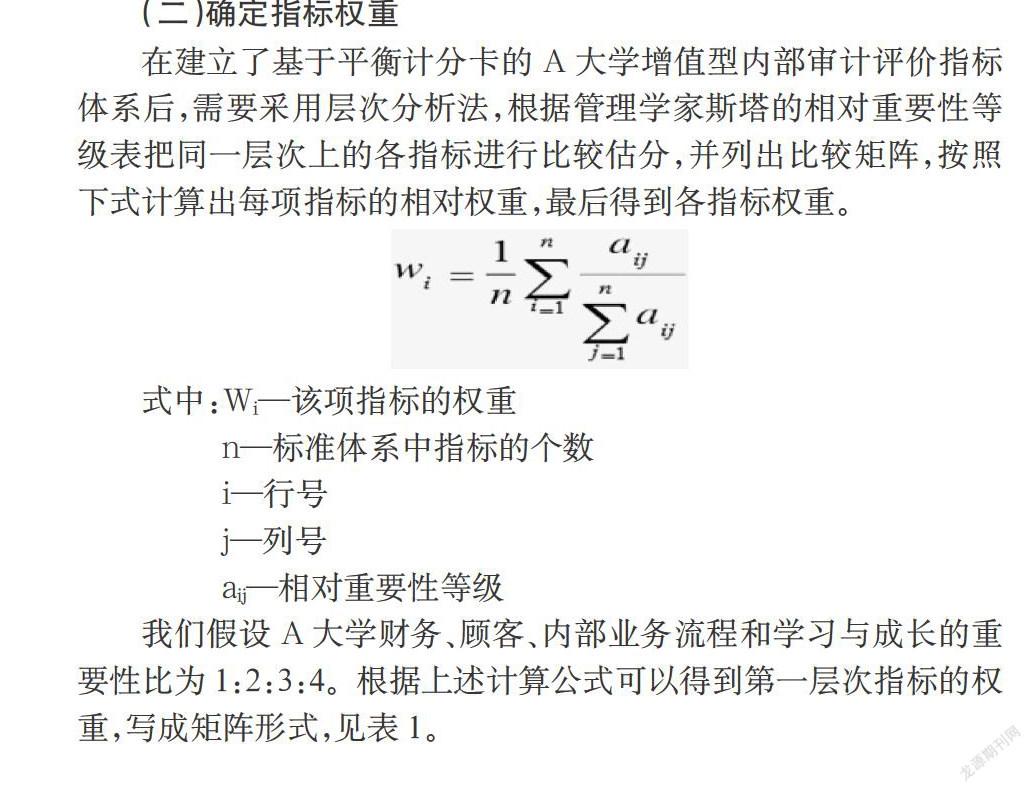

(一)確定評價指標

在財務維度上,主要側重于成本控制與創造的直接組織價值,包括審計成本節約、咨詢工作帶來的價值增加,如查處財務舞弊挽回的損失、查處違規資金占用挽回的損失和查處不合理使用的浪費金額、提供咨詢和建議等服務帶來的效率的增加等。

在客戶維度上,對于內部審計來說最重要的就是滿足投資者、高管層等的需求與期望,達到為組織增加價值的目的。而內部審計部門與投資者、高管層等的溝通交流,為公司治理、內部控制、風險管理等提出的相關建議可以間接提高企業績效。

在內部業務流程維度上,涉及到學校各個部門,可以設置教學質量評價、科研能力評價、就業服務評價等指標,使各部門在人才培養、科學研究、社會服務等方面,為顧客提供高質量、高效率的服務同時設計畢業生調查跟蹤、就業困難服務等指標,提供更加優質合理的售后服務,為學生、家長和用人單位提供更好的服務。

在學習與成長維度上,為彌補高校的實際能力與實現突破性業績所必需的能力之間的差距,可以設計內審人員自身學習素質構成以及自身成長能力構成兩個方面,前者指內部審計人員教育水平、社會經驗、執業認證、職稱水平等,后者包括對內部審計人員培訓支出、差旅費支出等情況。

(三)建立評價模型

高校增值型內部審計評價體系是財務、客戶、內部業務流程和學習與成長四個維度的綜合評價,用模型表達為:

高校增值型內部審計有效性評價值=Σ(每個指標的評價值×各指標權重)

為了操作方便,該評價體系中各指標的評價值都在0至100之間取數,各維度指標的設計及其權重可以由評價主體根據信息需求主體的評價側重點靈活確定。

該評價體系根據得分區間可以確認高校增值型內部審計的有效性等級。如果得分在90至100之間,評定等級為“優”;如果得分在80至89之間,評定等級為“良”;如果得分在70至79之間,評定等級為“中”;如果得分在60至69之間,評定等級為“合格”;如果得分在0至59之間,評定等級為“差”。

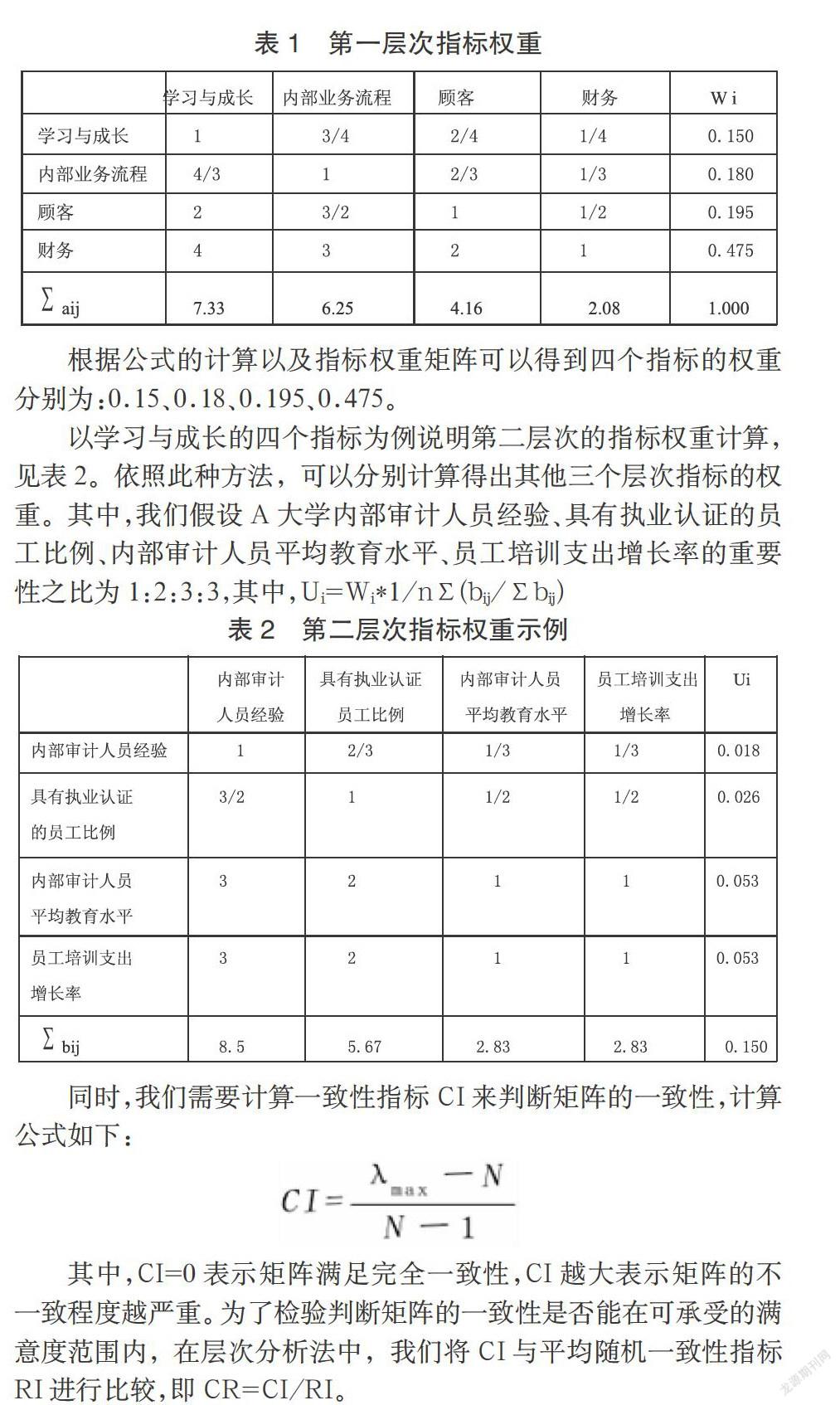

我們通過向A大學內部審計專家和高校教師發放問卷進行調查,讓他們根據目前A校運營狀況和現行戰略對各項指標的有效程度進行評分,將評價值乘以各指標權重可以得到加權平均分數,根據得分所在區間確認內部審計的有效性等級,進而得出高校增值型內部審計有效性的結論并提出相應的完善建議。

三、結論

隨著高校教育事業的蓬勃發展,高校內部審計部門在繼續發揮“查錯防弊”傳統功能的同時,更應該關注高校整體價值的提升,以提高學校的人才培養質量,幫助高校完善治理、優化資源配置、提高運營效率和效果,最終實現促進高校價值增值的目的,確保增值型內部審計在高等院校的運行更加持續、有效。

我們可以通過建立基于平衡計分卡的績效評價體系,對高校增值型內部審計從財務、顧客、內部業務流程和學習與成長四個維度設計指標、確定指標權重從而進行評價。高校增值型內部審計的開展依賴于不斷完善的高校內部審計體系,依賴于不斷改進的高校風險管理體系,依賴于不斷改善的高校治理機制,依賴于不斷提升的審計人員素質,在審計觀念與思路上不斷創新,從而確保增值型內部審計在高校的風險管理、內部控制和運營治理中發揮作用,促進高校價值增值。

參考文獻

[1]陳凡,洪少丹.高校增值型內部審計若干問題的探討[J].中國內部審計.2014年10月:26頁~29頁.

[2]王娟,祁金祥.探析高校增值型內部審計[J].內控與審計.2014年12月:41頁~43頁.

[3]李斌,李小波.增值型內部審計與傳統內部審計比較研究[J].中國內部審計.2012年第2期.

[4]占靜婉.高校內部審計的增值功能及其途徑研究[J].審計.2011年第5期:27頁~28頁.

作者簡介:孫麗麗(1993-),女,漢,河北滄州人,就讀于天津財經大學商學院,研究方向:會計。

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49