固定資產的會計計量屬性選擇

2016-12-12 13:43:40于小梅鄭洽杭瑞友

現(xiàn)代營銷·學苑版 2016年10期

于小梅+鄭洽+杭瑞友

摘要:本文就企業(yè)固定資產計量屬性選擇這一關鍵問題,構建了會計要素計量的一般模式,討論并建立了會計計量模式應用的標準,對固定資產的取得、持有和處置三個計量環(huán)節(jié)搭建了混合計量模式,然后討論了固定資產會計計量屬性選擇的后果,形成了“計量模式—計量標準—屬性選擇—規(guī)范應用—后果檢驗”的邏輯體系,為企業(yè)遵從《固定資產》(第4號準則),正確選用會計計量屬性提供參考。

關鍵詞:固定資產;會計計量;計量屬性;選擇;混合計量

會計核算的核心在于會計計量。固定資產的會計計量,不但關系到會計報表的正確性,還關系著企業(yè)的未來經濟利益流入與技術創(chuàng)新。下面就會計計量模式、計量屬性的選擇標準、選擇標準在固定資產會計計量中的應用及其后果進行討論。

一、會計計量模式的一般性表達

美國會計學家莫斯特(Most)認為,會計計量有兩個要素:一是定量的財產或屬性;二是為定量該財產或屬性所采用的尺度。還有三要素(計量屬性、計量單位和計量模式)、五要素(計量尺度、計量單位、計量屬性、時間坐標和空間坐標)。我們認為,會計計量模式由四個要素組成:被計量對象、時間序列、計量單位和計量屬性。被計量對象就是計量的客體,如應收賬款與固定資產,同樣歸屬于資產要素,但其管理目標的區(qū)別就非常明顯,就需要用不同計量屬性來表達。因此,被計量對象與計量屬性之間存在密切的關系,是不可缺少的組成部分。時間因素是指被計量對象在不同時點的價值不同。計量單位有名義貨幣單位與一般購買力單位,在符合貨幣計量基本假設基礎上,一般選擇“幣值穩(wěn)定”的名義貨幣單位。計量屬性是用來表述被計量對象的某些方面的特性,如物體的長度、高度、重量、質量、工作量、維修次數(shù)、價值量等。從會計計量目標來看,除了因為貨幣具有其他計量單位所不具有的“通約性”(一般等價物),會計主要從被計量對象價值變化的角度考核企業(yè)的經營業(yè)績,因而就要反映會計要素的金額變化過程及其結果。而計量固定資產價值量變化的屬性大致可以分為兩類,一是歷史成本,二是現(xiàn)行價值。因為重置成本也是以現(xiàn)行價值為基礎計算出來的,而其他的計量屬性更是從不同角度反映現(xiàn)行價值的產生方式。按上述模式列舉固定資產的會計計量模式如表1。

二、企業(yè)會計計量模式應用標準

財務會計概念框架由財務報告目標、會計基本假設、會計基礎、會計信息質量要求等項目構成,這些項目是約束會計計量的條件。會計計量模式的應用除了要依據(jù)一定的標準外,還要符合被計量對象的屬性,固定資產計量模式的應用也不例外。

(一)符合財務報告目標

財務報告目標對規(guī)范會計行為起著導向性作用,一般有受托責任觀和決策有用觀。會計計量包括固定資產計量應該努力滿足這些目標,實現(xiàn)股東財富的最大化,促進持續(xù)投資與持續(xù)發(fā)展。

(二)符合會計基本假設

會計基本假設是對會計核算的手段所做的合理設定。如經營租入固定資產與融資租入固定資產應用的會計計量模式就不相同,前者以付出租金形式配比因資產使用而流入經濟利益,而后者以折舊的方式配比因控制資產壽命而流入經濟利益。

(三)符合會計基礎

企業(yè)會計的計量以權責發(fā)生制為基礎,也就是說固定資產的取得、折舊、更新改造、處置等資金運動過程,都應按照實際發(fā)生的權利和已經發(fā)生或應當負擔的義務作為收入和費用計量的基礎。

(四)符合會計信息質量要求

實現(xiàn)會計目標的會計信息就必須具備一定的質量特征,這些特征是會計計量進而也是固定資產會計計量選擇的標準之一。其中可靠性與相關性是最為重要的,當然還包括成本效益原則。

三、企業(yè)固定資產計量屬性的選擇

企業(yè)固定資產計量按照時間序列一般有取得計量、持有計量、處置計量這三種狀態(tài),這些不同狀態(tài)、不同計量屬性的數(shù)據(jù)匯總在資產負債表中“固定資產”項目體現(xiàn)了混合計量的結果。下面就固定資產運動的三個環(huán)節(jié)分項討論其計量屬性如何選擇。

(一)固定資產的取得計量

企業(yè)取得固定資產的方式有外購、建造、融資租入、接受投資、接受捐贈、債務重組、非貨幣性資產交換和企業(yè)合并等等。取得方式不同,初始計量采用的計量屬性也不盡相同。

1.外購固定資產的初始計量。企業(yè)外購固定資產是否達到預定可使用狀態(tài)的判斷一般包括不需要安裝和需要安裝兩種方式。購入不需要安裝的固定資產在購入日就可以使用,其入賬價值就是取得成本。購入需要安裝的固定資產,在購入固定資產取得成本的基礎上加上安裝費、調試費等支出,作為購入固定資產的入賬價值。

2.建造固定資產的初始計量。建造固定資產分為自營與出包兩種方式,都需要通過“在建工程”歸集其成本。企業(yè)為在建工程準備的各種物資,應根據(jù)實際支付的購買價款、增值稅稅額、運輸費、保險費等相關稅費,作為實際產生的成本。

3.存在棄置的費用的固定資產的初始計算。某些特殊行業(yè)的特定固定資產,在初始計算時,需要用固定資產的建造成本和棄置費用的現(xiàn)值之和作為入賬價值,以棄置的費用的現(xiàn)值作為預計負債。

(二)固定資產的持有計量

固定資產的持有計量主要包括固定資產折舊的計提、固定資產減值損失的確認和固定資產更新改造、大修理等后續(xù)支出。其計量目的不同,分別應用到歷史成本、公允價值和可收回金額等混合計量模式。

1.固定資產經濟壽命的計量。固定資產的經濟壽命是由固定資產的預期經濟利益實現(xiàn)方式決定的,這種實現(xiàn)方式可以用預計期間表示,也可以用生產產品或提供勞務的數(shù)量表示。按照《國際會計準則》(IAS 16)對不動產、廠房和設備項目允許采用兩種計量模式:成本模式和重估價模式。成本模式的固定資產折舊總額等于原始成本減去凈殘值,這是一種靜態(tài)的折舊觀。重估價模式的固定資產折舊總額是基于公允價值能夠可靠地計量,以原始成本減去殘值和減值損失。

2.固定資產可收回金額的計量。企業(yè)在資產負債表日,當固定資產存在可能發(fā)生減值跡象時,應當進行減值測試,估計可收回金額。固定資產的可收回金額的計量:(1)計算固定資產的公允價值減去處置費用后的凈額,計算資產預計未來現(xiàn)金流量的現(xiàn)值,將“凈額”“現(xiàn)值”與固定資產的賬面價值進行比較,如果“凈額”和“現(xiàn)值”其中一項超過了固定資產的賬面價值,則不存在減值,固定資產的可收回金額等于其賬面價值;(2)如果“凈額”和“現(xiàn)值”都低于固定資產的賬面價值,較高者為固定資產的可收回金額,較高者與固定資產的賬面價值的差額來計提固定資產減值準備。固定資產減值準備計提后不能夠轉回。

3.更新與大修理固定資產的計量。固定資產投入使用一段時間后,為了適應技術進步,或提高或維護固定資產的生產服務能力,需要對固定資產進行更新、維護、大修、改建、擴建或改良等,這些支出在扣除被替換部分的賬面價值后,如果符合固定資產確認條件,就應當計入固定資產的成本。

(三)固定資產的處置計量

固定資產的處置包括固定資產的持有待售、出售、對外投資、轉讓、報廢或毀損、非貨幣性資產交換、債務重組等,固定資產處于終止狀態(tài)時就不符合固定資產的定義,改變了既定的固定資產用途,這時把固定資產的賬面價值轉到固定資產清理科目。

1.出售固定資產的計量。出售固定資產需要將固定資產的賬面價值、發(fā)生的相關稅費及其他費用轉入固定資產清理科目的借方,將出售固定資產的價款、殘料價值、變價收入以及保險公司、過失人賠償計入固定資產清理科目的貸方,最后將凈利得或凈損失轉入營業(yè)外收入或營業(yè)外支出。由此可以判斷出售固定資產的計量是用當下的凈額來計算。

2.對外投資固定資產的計算。企業(yè)把固定資產對外進行投資,固定資產的主要風險和報酬都已轉移給被投資方,并期望獲得回報,具有商業(yè)的性質,若投資合同或協(xié)議約定價值公允的話,固定資產價值的計量屬性就為公允價值;假如不具備商業(yè)性質,例如母公司對子公司用固定資產進行長期股權投資,則按照固定資產的賬面價值計量。

四、固定資產會計計量屬性選擇后果討論

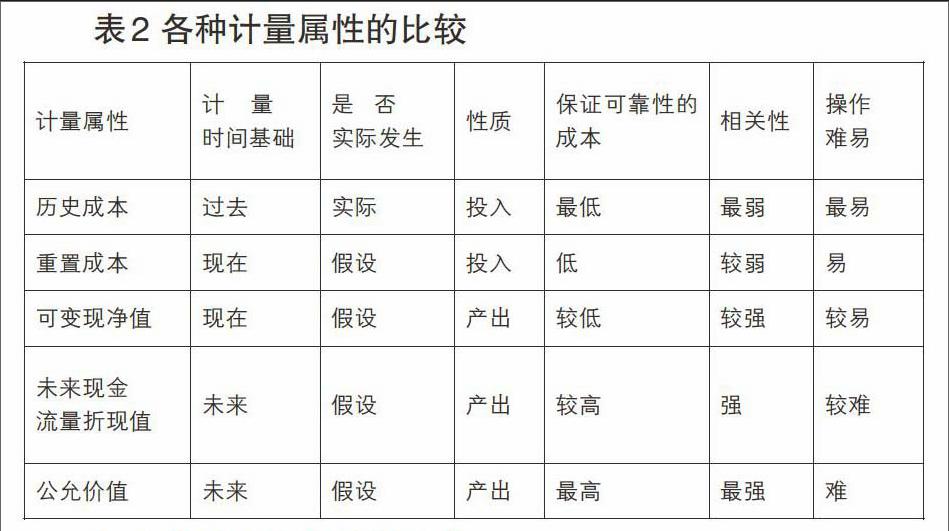

(一)混合計量模式的允當性

《企業(yè)會計準則——基本準則》選擇歷史成本為基礎是因為會計信息質量的第一個要求就是可靠性,而選用其他計量屬性時也必須滿足可靠性原則,也就是說只有具備了可靠性的計量屬性才能選擇使用,因為這時獲得的數(shù)據(jù)是可以驗證的,并且與被計量對象之間存在邏輯關系,也才具有允當性、有效性。黃曉榕(2006)就幾種常用計量屬性應用的后果進行了比較,見表2。

(二)會計信息失真的防范

會計信息是對會計對象的資金運動或價值運動的確認、計量與報告,其中計量處于核心環(huán)節(jié)。企業(yè)會計準則的基本準則及具體準則對選用計量屬性有嚴格規(guī)定,已經從制度層面防范可能產生的偏差。因此,會計人員要加強對這方面的學習,清晰理解準則,規(guī)范會計計量行為,提高會計信息質量。

結語

本文對固定資產的取得計量、持有計量和處置計量,橫向構建了固定資產計量的四要素模式,即被計量對象(固定資產)、時間序列、計量單位和計量屬性,縱向構建了符合計量標準的混合計量模式,形成了計量屬性-選擇標準-計量模式-應用規(guī)范-后果檢驗的邏輯體系。

參考文獻:

[1]李孝林.會計基本理論比較[M].上海:立信會計出版社,2004:274.

[2]趙武德.會計計量理論研究[M].成都:西南財經大學出版社,1997:66.

[3]周紅,王建新,張鐵鑄.國際會計準則[M].大連:東北財經大學出版社,2008:206.

[4]黃曉榕.會計計量若干問題探析[M].北京:中國財政經濟出版社,2006:59.

[5]陳輝.論會計計量屬性的選擇[M].武漢:湖北科學技術出版社,2013:203-209.

[6]李秀真.會計計量屬性的應用[J].商業(yè)會計,2013(24)

作者簡介:

于小梅(1984.10- ),江蘇泰州人,講師,研究方向:會計計量理論及其應用;

鄭洽(1994.10- ),江蘇姜堰人,高職會計133班學生;

杭瑞友(1965.10- ),江蘇姜堰人,教授,研究方向:會計理論及其應用。

猜你喜歡

職業(yè)(2016年11期)2016-11-23 20:30:37

南北橋(2016年10期)2016-11-10 16:43:01

中國科技博覽(2016年22期)2016-11-01 14:03:21

新聞前哨(2016年10期)2016-10-31 17:41:16

商業(yè)會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現(xiàn)代化(2016年22期)2016-10-18 20:40:02

科技視界(2016年22期)2016-10-18 15:53:02