芻議大型企業集團的組織結構與管理

2017-01-17 16:01:56李穎肖霞

中小企業管理與科技·下旬刊 2016年12期

李穎+肖霞

摘 要:本文主要對我國大型企業的組織結構與管理進行研究,探討了解研究的意義與研究的基本思路、大型企業集團組織結構的形式、傳統企業集團的管理模式與大型企業集團管理控制的發展,對目前大型企業的組織結構與管理中存在的問題進行了分析。對相關的理論進行了探討評價,為我國大型企業集團的發展提供建議。大型企業集團的組織機構與管理對其發展來說極其重要,希望本文中提出的觀點能夠給我國的大型企業集團以借鑒作用,從而提供企業集團的組織能力,管理能力,為促進我國經濟發展做貢獻。

關鍵詞:企業集團;組織結構;管理

中圖分類號: F27 文獻標識碼: A 文章編號: 1673-1069(2016)36-16-2

1 大型企業集團的基本背景

對于一個企業來說,要清楚自己公司應該采用什么類型的組織結構, 同時應該了解在管理控制上,選擇更多地分權或者集權。一個大型企業,具有資產規模大,業務多且復雜的特點,高效率的組織結構的建立與控制好企業的管理系統一樣都不能缺。管理控制系統的建立與組織結構的選擇,兩者同樣重要。

1.1 研究企業集團組織結構與管理的意義

為什么我們要針對我國的大型企業的組織結構與管理問題進行研究呢?因為,針對這方面的問題,我們暫時經驗欠缺,進行深入的探索十分必要。在中國,出現許多的以母子公司為基礎、同時擁有事業部企業集團。面對這樣的大型企業集團,我們應該怎樣組織與管理?大型企業集團兼有母子公司等多個管理單元,做好有效控制有一定難度。既不能使得單元失去創造性與能動性,也不能讓單元偏離企業集團的發展方向,滋生亂投資與轉移資金等現象。對我國的大型企業的組織結構與管理進行研究,能夠讓我們了解當下我國大型企業的組織結構與管理的現狀與問題,能夠讓我們更好地解決問題,促進企業的發展,經濟的發展。

1.2 研究的基本思路

本文主要以大型公司制為研究對象,重點研究大型企業集團的組織結構與管理。深入分析直線職能制與事業部制、母子公司制與混合型等四種組織結構,各自存在的優點與缺點, 探討大型企業集團如何根據具體情況選擇適合的組織結構。著眼于大型企業集團的發展方向,了解企業集團的背景,對大型企業集團的組織結構的形式進行分類與探索、認識傳統的企業集團的管理模式、探討如何做好大型企業集團的管理控制的發展、對我國企業集團的現狀與問題進行分析,針對目前我國企業存在的問題提出有效性的建議。

2 企業集團的組織結構

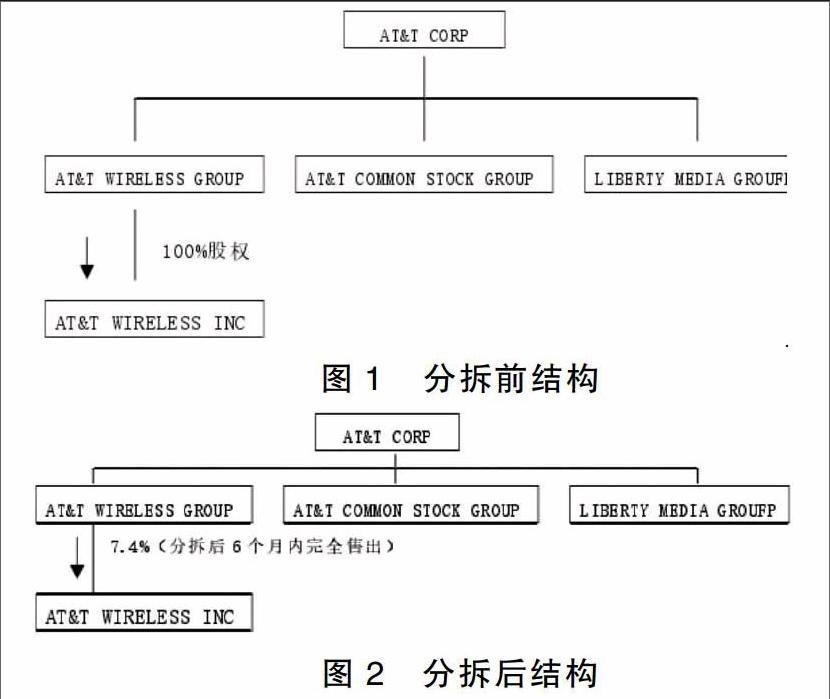

大型的企業集團的組織結構,主要是指將企業的目標,具體地分成幾個不同的任務,由幾個有力的團隊進行執行,同時要明確各個團隊之間的具體關系。大型企業組織結構的基本模式主要有以下幾種:①直線制、直線職能制。這種模式是一個比較僵化的組織結構,不能適應大企業的要求,一般用于規模較小、業務相對單一的企業。②事業部制。60至70年代,大多數的大型企業,都選擇采用這種模式。事業部擁有許多優點,如有較大的決策權,能夠快速對市場作出反應,減少官僚主義現象發生,容易進行業績考核、容易進行激勵。但同時,它也存在一些缺點,如上級可能難于有效控制事業部,不能承擔民事責任,公司承擔風險大,容易出現不必要的競爭。其適用于業務多、顧客分布廣且邊界清晰的大型企業。③矩陣制。近十年來,矩陣制被不少公司采用,其基本特點是:組織以事業部為單位來進行,要求事業部接受公司的指導與監督。矩陣制的優點,是一定程度地結合了事業部制和直線職能制的特點,改變了管理控制不力的情況。它的主要缺點是容易造成多頭管理,事業部的權力與責任受到損害。矩陣制適合于顧客邊界相對不太清晰且需要合作和協調的企業。④母子公司制。母子公司制度,是指將企業的一些業務進行獨立,成立具有法人地位的子公司。母子公司制與公司內部組織結構相關。母子公司制的優點,是子公司的決策權與決策責任相對應,降低企業集團的風險。缺點是子公司的治理會有一定的沖突,母公司對子公司難以很好地管理控制,容易受到許多限制。開展業務競爭時會難以協調。圖1、圖2為AT&TCORP的分拆前后圖。

3 企業集團的管理

管理,在大型企業和企業集團的管理體制中,具有重要的核心地位,有時候比組織結構更重要。如果企業沒有科學的、合理的管理體系, 組織結構就難以有效運行。

3.1 管理控制的類型

①官僚式控制。上級與下級分明, 下級要對上級服從。在這種控制方式下,上級通過命令下級,對整個企業進行管理控制。效果顯著, 但過于僵化,下級會降低積極性, 企業整體缺少創新精神。②市場式控制。與組織結構的調整相互結合, 組織結構中更多地引入事業部和子公司。利潤是企業管理控制的基礎,符合利潤指標的要求, 就沒有太多的約束。③團隊式控制。與企業文化有關,不僅是命令、約束下一層級的行為, 而是努力建設充滿合作精神的企業,充分調動下級的積極性。現在,這個方式受到越來越多的重視。

3.2 大型企業集團管理控制的發展

要建立在業績考核基礎上,激勵懲罰并存的管理方式,實行有效的管理控制。要積極建立,健全的管理控制會計,了解各部門、業務單元的指標實際值與預定值之間的差距大小。做好預算與財務控制,這是管理控制中最基本的方法。

常見的企業集團的管理模式有兩種,一種是股權式,另一種是契約式。股權式公司集團采用資本作為權威方式來實現對內部成員統一管理的。正是因為集團母公司對于子公司和關聯公司的縱向控股和持股的特性,從而決定了集團母公司所處的核心地位。一般來說,集團核心企業主要通過對大批成員企業的資本和人事參與,來實現對集團經營業務的控制和統一協調。但是控股集中,其他下部沒有法人身份,這樣不需承擔法人責任,對事物的進展顯得不如契約式那么積極;契約式公司集團由于其成員之間聯結紐帶為各種契約,相對股權式公司集團來說,資本作為主要紐帶,對集團內部各個企業實行控制,實現不同的管理目標,確保集團公司的管理體制,達到集團發展戰略的要求。但是其關系密切程度、統一程度均較低,因此宜采用聯合管理體制,由處于核心層的骨干企業牽頭成立聯合管理委員會,集團各成員均為委員,實行集團領導。兩種控制管理模式也都有著自己的優缺點,只有探索出一種更好的管理模式,取其之長,避其之短,才能使公司長遠發展,輝煌無限。

4 我國大型企業現狀與問題

4.1 我國企業集團的現狀與問題

改革開放后,我國的企業開始不斷發展起來,尤其在十五大之后,發展的速度更快了。我國的大型企業集團發展良好,占據國民經濟的主體地位,但與國際相比,我們還存在很大的差距。市場環境不太好的情況下,存在產權不明確影響企業利益、易受外部環境影響、法人治理不到位的問題。

4.2 針對目前企業問題的建議

建立適合企業的組織模式,要求能夠發揮領導者的優勢與個性;要建立集權與分權相互統一的管理模式;做好財務管理,以官僚控制為基礎;做好會計與審計工作,建立更好的管理系統。

5 總結

本文主要研究我國的大型企業的組織結構與管理進模式,為其發展提供建議。希望本文中提出的觀點能夠給我國的企業集團帶來借鑒,為促進我國經濟發展做貢獻。

參 考 文 獻

[1] 柳鳳永.大型企業集團的組織結構與管理控制研究[D].天津大學,2006.

[2] 張文魁.大型企業集團管理體制研究:組織結構、管理控制與公司治理[J].改革,2003,01:23-23.

[3] 張斌.企業集團組織結構與管理模式研究[D].中國海洋大學,2005.

[4] 苗發華.我國大型國有企業集團組織結構變革研究[D].首都經濟貿易大學,2005.

[5] 張雪峰.企業集團內部資本市場資金管理模式研究[D].西南財經大學,2013.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

財經界·學術版(2016年19期)2016-11-16 13:43:16

財會學習(2016年19期)2016-11-10 03:37:44

財會學習(2016年19期)2016-11-10 03:36:46

現代經濟信息(2016年19期)2016-10-20 16:07:43

商業會計(2016年13期)2016-10-20 15:50:46

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47