公司治理、績效持續性與融資成本

2017-03-18 15:11:23柯麗

會計之友 2017年6期

關鍵詞:公司治理

柯麗

【摘 要】 公司治理對公司(財務)績效有重要的影響,然而公司治理對績效持續性的影響研究較少。績效持續性同公司的融資成本息息相關。理論分析發現良好的公司治理可以有效地促進公司績效持續性,并且后者減輕了公司的融資成本負擔。同時利用2008—2015年我國A股上市公司的數據,實證分析公司治理對績效持續性的影響,并驗證績效持續性對融資成本的作用。實證分析發現,董事會的獨立性、CEO和董事長的角色分離以及股權集中度皆促進了績效持續性,績效持續性有效地降低了公司的融資成本。此外,利用穩健性檢驗進一步驗證了此結論的可靠性。

【關鍵詞】 公司治理; 績效持續性; 融資成本; 穩健性檢驗

【中圖分類號】 F272 【文獻標識碼】 A 【文章編號】 1004-5937(2017)06-0023-05

一、引言

改革開放以來,我國市場經濟改革穩步推進,從建立現代企業制度、現代產權制度到啟動股權分置改革,公司治理日益完善。完善公司治理不僅是符合市場經濟改革的內在需求,而且是順應優勝劣汰市場規制的外在體現。完善的公司治理,從內可以充分整合和利用公司資源,激勵股東、管理層的管理行為;對外可以實現良好的績效,吸引更多的外部投資。良好的公司治理可以有效地提高公司績效。

歷經了2015年A股股災,我國實體經濟進入“L”型發展趨勢,公司的融資環境較為不良。公司的融資渠道主要分兩種:一是直接融資,如銀行貸款;二是間接融資,如募股等。當下“僵尸企業”嚴重制約經濟發展,而在處置“僵尸企業”的同時,銀行的壞賬可能浮出水面,公司通過銀行的直接貸款通道也會收窄,銀行更加偏好有著良好績效的公司進行貸款;同時,公司可以通過募股獲得資金需求,而良好的公司績效對外部投資者,包括機構、散戶等是一項重要的參考標準。外部投資者通過公司往年的公司績效來判斷其未來發展趨勢,以決定是否購買其股票。可見,良好的公司績效便于公司進一步融資,直觀上判斷,這可以降低公司的融資成本。

公司治理一直是投資者、管理者以及學者關注的焦點,已有研究中大多分析公司治理的構成及其對公司(財務)績效的影響,且主要選取當期的會計指標或是經濟類指標作為公司(財務)績效的替代指標[ 1-2 ],較少分析公司治理對其績效持續性的影響。本文對績效持續性定義為下一年度的公司(財務)績效不低于上一年度。基于此,本文試圖通過剖析公司治理績效持續性的影響,補充已有文獻,同時結合當前現實情況,分析績效持續性所帶來的公司融資成本的變化。因此,本文剖析公司治理、績效持續性與融資成本的內在邏輯并進行實證檢驗具有重要的理論與現實意義。

二、理論分析與研究假設

我國企業正值一個改革及過渡階段,尤其是傳統的國有企業正逐漸轉型為現代企業[ 3 ],而公司治理則成為其生存的核心要素。在研究公司治理對公司(財務)績效的文獻中,大多數認為良好的公司治理可以帶來高的(財務)績效[ 4-5 ]。如Gompers等利用美國20世紀90年代的數據分析公司治理與企業績效的關系,研究發現擁有雄厚股東權益的公司股票收益高出擁有較弱股東權益的公司股票收益的8.5%[ 6 ];Bebchuk等利用我國2002—2008年上市公司數據進行實證分析,結果發現公司治理同公司績效的會計指標(ROE,ROA等)保持著穩定的關系[ 7 ]。在政策建議上,皆認為良好的公司治理對公司績效產生積極影響。然而已有的研究主要剖析公司治理對當前公司(財務)績效的研究,較少研究公司治理對公司績效持續性的影響。

公司的績效持續性對外釋放一種公司高成長性的信號,以便吸引更多的外部投資。由于信息不對稱性的存在,銀行以及其他投資者對公司是否投資或購買其股票主要依據公司績效的持續性。而良好的績效持續性的公司被認為是投資風險小的公司,這也意味著良好的績效持續性的公司更易獲得直接融資和間接融資,享有更低的融資成本。

2008年為應對金融危機,我國實施了一攬子價值約4萬億元人民幣的政策,鼓勵企業向銀行貸款進行投資。銀行放貸急劇增長的同時也引起了對信貸質量的擔憂。為了應付這一問題,2013年8月15日,我國成立一個“特別工作組”,以減少政策風險,確保一個嚴格和更可控的貸款過程。由于銀行是公司融資的主要提供者[ 8 ],擁有良好的績效持續性的公司更能受到銀行的偏好,而在間接融資方面,外部投資機構、散戶等往往依據公司的長期績效來進行投資與否。由此,本文提出以下假設。

H1:績效持續性同融資成本負相關。

績效持續性關乎融資成本的高低,研究公司治理對績效持續性的影響也就變得十分重要與迫切。公司治理包含諸多方面,主要體現為董事會特征、股權集中度以及股權性質等[ 9 ]。因此,本文主要通過董事會及其監事會特征、股權結構(股權集中度和股權性質)分析公司治理對績效持續性的影響。

我國上市公司實行雙層管理結構,由董事會和監事會組成。董事會的特征主要體現為董事會獨立性、董事會規模以及CEO二元性;監事會的特征主要為監管力度和監事會規模。具體而言,董事會獨立性由獨立董事占比體現,獨立董事通常能夠充當更好的監督者,由于顧及勞動力市場上的聲譽風險,獨立董事能夠更好地履行監督職責[ 10-11 ];董事會的有效性受其規模大小的影響,規模大的董事會由于存在“搭便車”問題,董事會監管能力被削弱[ 12 ];CEO二元性指的是CEO兼任董事會主席,這賦予了CEO更多的權力,也因此降低了董事會的獨立性[ 13 ];監事會的監管力度,本文用監事會的會議次數來表示,次數少是公司績效不佳的體現[ 14 ];而監事會規模的研究中,Jia等認為對于有欺詐行為的上市公司而言,監事會規模和嚴厲的制裁有關[ 15 ]。基于此,本文提出下列假設:

H2:董事會獨立性同績效持續性正相關。

H3:董事會規模同績效持續性負相關。

H4:CEO二元性同績效持續性負相關。

H5:監事會監管力度同績效持續性正相關。

H6:監事會規模同績效持續性負相關。

股權結構主要體現在兩個方面:股權集中度、股權性質。高集中的股權結構是解決“委托—代理”問題的有效手段,分散股權中的股東缺失激勵去實施對管理層的監管,而大股東或控股股東擁有更多的投票權,可以有效地影響和監督管理層的決策行為,減少CEO過高權力所帶來的風險,保護股東的利益。同時,大股東或是控股股東可能通過隧道機制將公司資源據為己有,犧牲中小股東的利益。就股權性質來說,國有控股公司的管理層可能由官僚組成,除了追求市場利潤,仍負擔著重要的政治性任務,毫無疑問其管理和治理能力低于非國有控股公司[ 16 ]。基于此,本文提出以下假設:

H7:股權集中度同績效持續性正相關。

H8:國有控股公司績效持續性低于非國有控股公司。

三、研究設計

(一)樣本選取與數據來源

在分析公司治理對績效持續性研究中,本文選取2008—2015年我國A股上市公司數據為樣本,剔除ST股、PT股以及指標缺失的樣本,共選取10 287個樣本觀測值,而在分析績效持續性對融資成本的影響時,由于融資成本相關數據缺失,匹配了793個樣本觀測值。其中,公司治理以及公司績效相關數據選取于國泰安數據庫,融資成本相關數據選取于中國上市公司的銀行貸款研究數據庫。

(二)模型構建與變量定義

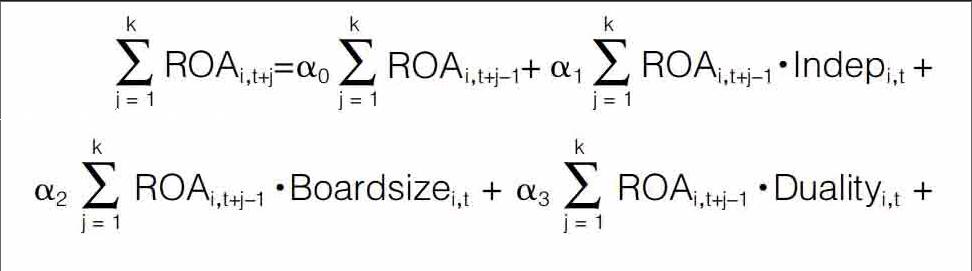

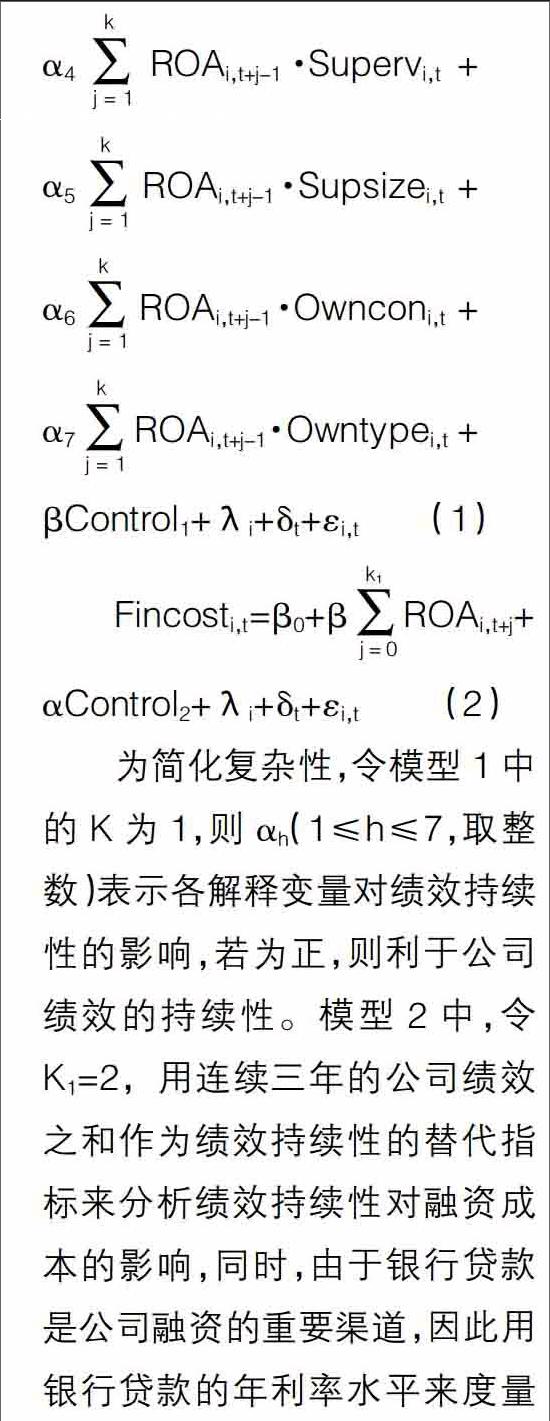

本文分析公司治理對績效持續性的影響以及驗證績效持續性對融資成本的影響。因此,構建以下兩個模型:

融資成本具有可行性。控制變量Control1包含Leverage、Size、Growth,控制變量Control2包含Fixasset、Relation、Loansize、Maturity。具體定義見表1。

四、實證分析

(一)變量的描述性統計與主要變量的相關系數矩陣

表2和表3顯示變量的描述性統計與主要變量的相關系數矩陣。主要變量的相關性分析結果發現:董事會獨立性、監事會監管力度同公司績效的相關系數為正且顯著;董事會規模、CEO二元性、監事會規模以及股權性質同公司績效的相關系數為負且顯著;股權集中度同公司績效的相關系數為正卻不顯著。同時,公司績效同融資成本的相關系數為負且顯著。接下來利用本文構建的模型實證分析公司治理對績效持續性的影響,并驗證績效持續性降低融資成本的作用。

(二)實證分析與穩健性檢驗

表4顯示公司治理對績效持續性的實證分析結果。從中可以看出,董事會獨立性、監事會監管力度、股權集中度同績效持續性正相關,且董事會獨立性、股權集中度的系數值統計上十分顯著;監事會規模、股權性質同績效持續性負相關,但統計不顯著,假設2和假設7得到了驗證,而假設3、4、5、6未能在統計上進行驗證。表5顯示績效持續性對融資成本影響的驗證結果,結果顯示績效持續性降低了公司的融資成本,假設1得到了驗證,并且固定資產同融資成本負相關且顯著,即公司固定資產凈額同總資產的比值越大,融資成本越小,符合現實情況;而有政治關聯的公司融資成本低于沒有政治關聯的公司,且統計上顯著。

為驗證本文結論的可靠性,對上述兩類回歸進行穩健性檢驗。其中,在對公司治理與績效持續性的穩健性檢驗中,本文將模型1中的K賦予2值,穩健性結果見表4;在對績效持續性與融資成本的穩健性檢驗中,本文篩選出低ROA值的公司樣本,占總樣本的20%,這樣可以防止當期高的ROA對公司融資成本的影響,穩健性結果見表5。

穩健性結果表明,假設1、假設2和假設7均得到了再次驗證,而假設3—6依舊未能在統計上進行驗證,穩健性分析結論未發生變化,可見本文的實證結論是可靠的。

五、結論

本文利用2008—2015年我國A股上市公司為樣本數據,探討公司治理(董事會特征和股權結構)和績效持續性之間的關系,結果顯示具有較好的公司治理的企業表現出更高的績效持續性。同時,本文實證驗證了績效持續性對公司融資成本的影響,即可以降低企業的借貸成本。

具體而言,董事會特征和股權結構同績效持續性相關。良好的董事會結構、董事會的獨立性、CEO和董事長的角色分離(不存在CEO二元性)皆促進了績效持續性。在股東結構方面,發現有一個大股東的存在對績效持續性是有利的。有趣的是,股權的國有性質同績效持續性關系不顯著,但其政治關聯對融資成本產生積極影響。此外,本文發現,績效持續性公司具有更低的融資成本(銀行貸款利率),并且在統計上是顯著的。銀行貸款是公司的主要資金來源,績效持續可以被投資者認作是一種有價值的信號。總之,良好的公司治理帶來績效持續性,而后者能減少信息不對稱的程度,更易獲得直接融資和間接融資,享有更低的融資成本。

【參考文獻】

[1] 陳工,陳明利.財政分權、政府控制與公司績效[J].產業經濟研究,2016(3):1-10.

[2] 盧剛.公司治理與公司績效的互動關系研究:基于中國電力上市公司的經驗證據[J].科技管理研究,2015(12):203-207.

[3] CONYON M J, HE L. Executive compensation and corporate governance in China[J]. Journal of Corporate Finance,2011,17(4):1158-1175.

[4] 李青.公司治理對公司績效影響實證研究:基于創業板上市公司數據[J].財會通訊,2014(5):19-22.

[5] 余學斌,趙小麗.金融業上市公司治理對公司績效影響的實證研究[J].會計之友,2014(26):55-58.

[6] GOMPERS P, METRICK A. Corporate governance and equity prices[J].Nber Working Papers,2001,118(1):107-155.

[7] BEBCHUK L A, COHEN A, WANG C C Y. Learning and the disappearing association between governance and returns[J]. Journal of Financial Economics,2010,108(2):323-348.

[8] TAM O K. Ethical issues in the evolution of corporate governance in China[J]. Journal of Business Ethics,2002,37(3):303-320.

[9] 楊建仁,左和平,羅序斌.中國上市公司治理結構評價研究[J].經濟問題探索,2011(10):66-72.

[10] CONYON M J, HE L. CEO compensation and corporate governance in china[J].Corporate Governance An International Review, 2012,20(6):575-592.

[11] 王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效?[J].經濟研究,2006(5):62-73.

[12] 宋增基,盧溢洪,張宗益.董事會規模、內生性與公司績效研究[J].管理學報,2009,6(2):213-221.

[13] PENG M W, LI Y, XIE E, et al. CEO duality, organizational slack, and firm performance in China[J].Asia Pacific Journal of Management,2010,27(4):611-624.

[14] VAFEAS B N. Board meeting frequency and firm performance[J]. Journal of Financial Economics,2015,53(1):113-142.

[15] JIA C, DING S, LI Y, et al. Fraud, enforcement action, and the role of corporate governance:evidence from China[J]. Journal of Business Ethics,2009,90(4):561-576.

[16] FIRTH M, FUNG P M Y, RUI O M. How ownership and corporate governance influence chief executive pay in China's listed firms[J]. Ssrn Electronic Journal,2007,60(7):776-785.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18