網絡借貸信用風險管理體系研究綜述

2017-04-27 13:57:27李銘

時代金融 2016年35期

關鍵詞:研究綜述

李銘

【摘要】網絡借貸在推動普惠金融的同時,其中的信用風險越來越多地暴露在公眾面前,引發一系列的爭論和質疑。本文從網絡借貸的資金需求方入手分析,將網絡借貸產生的信用風險歸為個人信用問題,而個人信用管理體系對于信用風險防范和管控具有至關重要的作用。本文圍繞信用管理體系,回歸梳理了法律監管、信用征信建設、信用評估、貸后風險管理四個環節的具體內容和網絡借貸背景下相應環節的研究現狀,并認為大數據征信、動態評分模型研發和大數據貸后風險管控將會是未來研究方向。

【關鍵詞】網絡借貸 個人信用 信用風險 研究綜述

一、引言

作為基于互聯網平臺開展借貸業務的新型借貸模式,網絡借貸屬于金融的互聯網居間服務(姚海放等,2013)。主要模式有P2P網絡借貸模式和電商供應鏈金融模式等。P2P網絡借貸是個人對個人,不以傳統金融機構為媒介的借貸模式。電商供應鏈金融是電商平臺將中小企業與金融機構的信息有效對接,為平臺上資金匱乏的中小企業提供各種形式融資服務的借貸模式。而網絡眾籌包括但不限于網絡借貸模式。網絡借貸借助互聯網技術的信息獲取優勢在一定程度上提升了金融資源配置效率,緩解了小微金融市場的信貸失衡現象。據統計,2015年全年網貸成交量達9823.04億元,相比2014年增長了288.57%,然而2015年全年問題平臺達到896家,是2014年3.26倍。目前監管細則落地、不完善的征信體系、借貸利率虛高、債務結構不合理等原因造成問題平臺突出,凸顯網絡借貸的信用風險問題。

二、網絡借貸信用風險與個人信用風險

網絡借貸的信用風險是指借款人未按合同約定向投資人支付本金、利息的風險和債務人未按約定向公司支付款項的風險。資金需求方主要以小微企業或者個人為主,因而網絡借貸的風險問題更多地歸結為個人信用風險問題。個人信用有狹義和廣義之分:狹義個人信用指消費信用,即將貸款用于個人或者家庭的消費型活動,廣義個人信用泛指以個人名義發生的借貸關系,其目的除個人或家庭消費外還用于生產經營。因而無論擔保與否,P2P網貸中發生的借貸關系兼可歸為個人信用問題。而以B2C模式和B2B模式為主的電商平臺供應鏈金融中,信用關系的維續也存在著個人信用問題。

三、網絡借貸信用風險研究

(一)網絡借貸個人信用體系

由于信息不對稱問題,傳統商業銀行小微貸款業務存在著逆向選擇和道德風險問題。在貸前,對借貸人信用信息掌握不全面等原因會使得銀行偏向于為能夠接受現有利率水平的客戶發放貸款,因而風險較大的客戶會為銀行帶來較大違約風險,存在逆向選擇問題。在貸后,則存在將款項用于非銀行指定用途以及未按約定還本付息等道德風險問題。因而,為緩解信息不對稱導致的一系列問題,小額信貸是依賴于征信環境、信用評估技術等個人信用體系的全面發展。個人信用體系包括個人信用征信、信用風險評估以及信用風險管理等多個環節。同時需要外部的法律監管和內部行業自律來指導其健康發展。征信完成對個人信用數據的收集并構建個人信用數據庫,信用評估對信用數據建模分析來提供信用評分供需求者使用。最后,信用風險管理通過對信用風險的計量、預警和轉移等手段來揭示和管理信用風險。

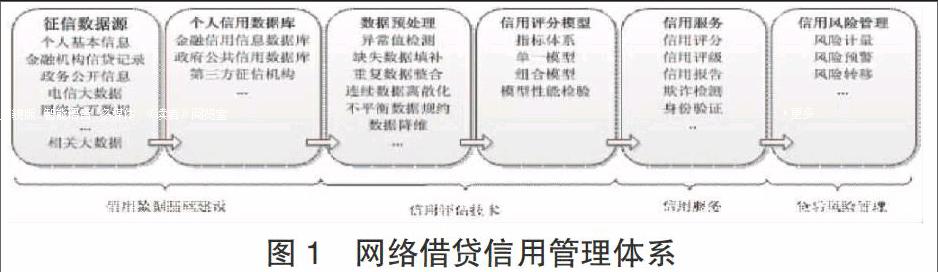

在網絡環境下信息不對稱問題依于大數據等信息挖掘技術優勢而有所緩解。但信息技術的輔助并不能從根本上消除信用風險,網貸平臺上誠信環境的構建同樣依托于完善的個人信用體系。作為新型金融,網絡借貸發展初期處于法律空白和監管盲區,亟需法律監管更新和行業自律控制。同時,融資者多數屬于傳統金融機構的邊緣客戶群,現有征信系統尚未覆蓋或掌握信息存在時滯,這便對信用體系基礎建設提出更高要求。在無抵押信用借貸模式中,需要借助信用評分來輔助雙方的借貸決策,而貸后信用風險管理是進一步對借貸風險的揭示和防范。因此,網貸平臺的信用風險具體細化在個人信用體系的各個環節,同時各環節的不斷完善將有助于信用風險防控。如圖1為網絡借貸信用管理體系各環節的具體內容。

(二)信用管理內外部約束

1.傳統領域。個貸行業發展需要來自主體外的立法建設和行政監管。法律制度主要包括對個人信用信息的采集、使用和披露,個人隱私界定與保護,個人破產保護等一系列法律制度。行政監管負責對征信機構、信用數據庫、信用評估機構的監督管理、違法行為監管以及公民誠信意識宣傳等。2013年《征信業管理條例》、《征信機構管理辦法》等法規的出臺使我國征信市場步入有法可依的軌道。《條例》規定中國人民銀行及其派出機構為國務院監督管理機構,同時對個人信用信息開放與保護等問題做出相關規定。但較之信用制度健全國家,立法體系落后于實業發展、法律法規實施不到位、缺乏完善配套管理制度、信息共享機制尚未確立、失信懲罰機制落后等問題突出,制約著個人信用體系的發展。

2.網貸領域。網絡借貸發展中的潛在法律風險,可從網貸平臺、貸款人、借款人和第三方支付等方面劃分。網貸平臺作為信息中介應視為融資居間合同的居間人,不介入借貸雙方交易。但一些偏離純中介模式的網貸平臺面臨著額外的法律風險,表現為非法吸存和非法集資、非法經營、從事違法的居間活動、違反保密義務、“洗錢”、非法公開發行債券、以及涉及擔保項目可能違反有關融資擔保管理等風險。網貸貸款人面臨的法律風險包含電子合同合規性、出借人債權合法性、出借人隱私權以及借助平臺非法公開發行證券風險等。網貸借款人作為融資方,面臨著與網貸平臺類似的風險。第三方支付平臺面臨的法律風險表現在資金托管法律問題和沉淀資金法律問題。此外,道德風險也是制約行業健康發展所不能回避的問題。在監管政策上,已明確由銀監會管理P2P網貸發展。目前P2P網絡借貸在市場準入標準、退出機制、資金管理、信息透明等運營方面缺乏統一標準,運營風險的增大會進一步影響信用風險。在行業自律方面,目前已形成中關村互聯網金融行業協會、廣東互聯網金融協會、北京市網貸行業協會等區域性自律組織。

網絡借貸發展對于立法建設和監管探索的要求,逐漸成為學術界的共識。姚海放等學者(2013)認為,我國網絡借貸行為應置于民間借貸范疇內,提出應將民間金融陽光化等思考。林榮琴(2014)從借貸關系法律界定出發,提出完善中介平臺準入制度和中介平臺信用評級制度,以增強中介平臺信息透明度和建立行業協會自律組織等建議。楊振能(2014)提出明確網貸行為規則和法律責任的監管思路,并輔之以信用風險、流動性風險等一系列風險管理要求。劉繪(2015)提出規范信息披露和消費者保護等行為、過程控制式監管規則、完善以征信與評級為主要內容的信用體系等監管建議。網絡借貸行業尚未形成完善的內外部約束,是由于信用觀念、意識等因素,作為根源的傳統個人信用領域尚未形成穩定的內外部保障所致。

(三)信用數據基礎建設

1.傳統領域。信用數據基礎建設是信用管理體系的基礎部分,主要有信用數據征集和數據庫組建兩部分。信用數據包括個人基本信息、信貸交易信息和反映個人信用狀況的其他信息。在征信模式發展方面,楊暉(2011)指出我國已形成公共征信和私營征信并存互補的征信格局,作為行業和地方征信機構的補充,私營征信機構不斷發展壯大。公共征信機構通過行政力量收集信息,私營機構通過協議方式采集公開渠道信息。但在發展過程中,隱藏著征信標準化滯后、信息共享機制缺失、信息安全等問題。

2.網貸領域。傳統征信報告提供借貸人基本信息、貸款申請記錄、還款情況等。在網絡借貸領域,金融消費的精細化營銷、個性化服務和批量處理將成為主要運營模式,因而新型金融催生著新的征信需求,云計算、數據挖掘等技術則為征信產品的創新升級奠定了技術基礎。袁新峰(2013)在互聯網征信研究中指出,除建立同業數據庫外電商平臺通過對累積客戶行為數據進行深度挖掘,作為客戶消費授信的評價依據,大數據征信已初見端倪。

對于大數據征信的發展研究,吳晶妹(2014)認為傳統征信覆蓋人群有限、數據反映能力不強等問題突出,而網絡征信以海量數據刻畫信用軌跡,通過記錄信用行為狀況和綜合信用度來預測個人償還能力和信用風險,目前中國征信體系建設中心已逐步向網絡征信過渡。楊堅爭等人(2015)認為網絡征信數據來源包括社交媒體數據、網絡借貸數據、網絡購物數據、其他相關數據,其中社交媒體數據包含微信、微博等社交數據用以確認用戶身份,網絡借貸數據可提供逾期記錄等信用信息,網購數據則提供以往電商網站購物記錄和交易流水等財務數據,其他如打車記錄、O2O生活行為記錄、違章記錄等生活數據均可用于大數據征信。劉新海(2014)借鑒美國新型網貸公司大數據技術,指出多元化征信不僅包括傳統信用數據,還包括可用于挖掘個人性格、行為特征等網絡數據,進一步說明了 “一切數據兼信用”。魏強(2015)提出大數據征信可包括挖掘多渠道數據源的信息特征、尋找變量間關聯性、信用特征再歸類、特征權值設置、計算綜合得分等步驟。孔德超(2016)認為大數據征信具有數據來源廣泛、市場定位清晰、應用場景多樣化等優勢,但在個人隱私保護、數據所有權、控制權、收益權問題仍需要在現有法律政策下進一步探討。

(四)信用評估技術

1.傳統領域。信用評分技術作為信用管理體系的核心,包括數據預處理和信用評分模型建模兩個階段。在預處理階段,原始數據普遍存在噪音數據、遺漏數據、不一致數據等問題,需要進行數據清洗、數據變換和數據規約等預處理。其中,數據清洗是對不符合要求的數據進行處理,包括缺失數據填補技術、異常值檢測處理、重復數據整合等;數據變換通過對連續數據離散化和不平衡樣本結構優化來實現數據的規范化,將其轉換為適合建模的形式;數據規約則是在將數據清洗和變換后,在不丟失有效信息的前提下對數據降維。

在評分建模過程中,首先需分析個人信用的影響因素,確定反映個人基本情況、償還能力、償還意愿等各方面的評分指標集,經排序加權后形成評分指標體系。指標體系的建立保證了評分模型數據輸入的穩定性。同時在初選過程中,需要借助統計方法評估指標識別能力,并根據宏微觀因素對指標體系不斷修正和優化,保證評估的多維性和動態性。評分模型的檢驗包括模型精度檢驗和穩健性檢驗,其中模型精度是指評分模型判斷個體類別的能力;穩健性強調模型對建模之外數據的預測能力。

具體的模型發展有統計學模型和非統計學模型兩個發展階段。在統計學評分模型發展中,先后出現了線性回歸方法、Logistic回歸方法以及Probit回歸等方法,但因解釋性不足未得到廣泛應用。之后相關學者們將最近鄰法、決策樹模型和貝葉斯網絡模型引入到評分模型中,逐步調高了模型的預測精度和穩健性。在非統計學評分模型發展中,先后出現了人工神經網絡、遺傳算法等人工智能方法在處理非線性化特征變量問題具有明顯優勢。之后,Baesens等人(2003)較早將支持向量機方法引入到評分模型中,認為較神經網絡方法支持向量機方法性能更優。Bellotti等人(2008)將支持向量機算法引用到信用評分和重要特征屬性發現研究中。Terry(2014)基于傳統非線性支持向量機的缺陷,將聚類支持向量機(CSVM)算法引入到信用評分領域,經比較后認為CSVM模型可達到更優分類表現。

此外,通過組合將單一模型的優勢互補以達到信息利用的最大化,已成為信用評估領域的研究趨勢。Tian-Shyug(2002)將判別分析預測結果和其他特征變量一起作為輸入單元建立神經網絡模型,認為組合模型可以提高神經網絡的收斂速度和預測精度。石慶焱(2005)提出基于神經網絡和Logistic回歸的混合兩階段評分模型,并將神經網絡輸出結果和其他特征變量一起作為Logistic回歸模型的解釋變量,結果顯示組合模型的穩健性和預測精度較單一模型更優。姜明輝(2007)將Logistic模型和RBF神經網絡模型的分類結果通過線性方法組合起來,結果表明組合模型在預測精度上較優。David West(2005)基于Bagging和Boosting方法構建了神經網絡集成模型,Mariola(2009)利用Bagging和Adaboost算法集成了決策樹模型,認為模型在信用評分預測精度和穩健性表現優良。

2.網貸領域。借貸評審是網貸平臺最關鍵的技術,而信用風險在貸審環節的體現就在于貸款項目和信貸額度的控制。P2P網貸同樣采用信用評級的方式,基于信用數據建立信用評分模型對違約風險進行量化評估。

近年來,國外信用風險評分技術在機器學習領域和數據挖掘算法領域不斷深入。Malekipirbazari(2015)建立以隨機森林為基礎的分類方法預測借款人狀態,并基于美國借貸網站借貸數據展開實證研究,認為隨機森林算法在識別優質借款人方面優于FICO信用評分。Maria等人(2015)運用流數據挖掘技術,在傳統評分模型基礎上建立基于歷史數據流的動態信用風險評分模型,實驗證明該動態模型具有較好的魯棒性。Fatemeh等人(2015)建立基于特征選擇算法和集成分類器的數據挖掘組合模型,實證認為在評分性能方面基于非參數設置的數據挖掘組合模型優于基于參數設置的單一模型。美國網貸公司ZestFinance則基于集成學習和多角度學習的模型設計思路,設計身份驗證模型、欺詐模型、還款能力模型、還款意愿模型、穩定性模型等從不同角度預測借款人的信用狀況,克服了傳統單一模型考慮因素的局限性。

在國內柳向東(2016)選用具有平衡效果的SMOTE算法對非平衡數據預處理,運用多種數據挖掘算法建立信用風險評估模型,實證得出隨機森林模型算法對于違約項目的識別能力最佳。林漢川等人(2016)將隨機森林模型與Logistic回歸模型建立組合模型,實證認為模型有效克服傳統模型數據噪聲敏感問題和變量容量問題。

(五)貸后信用風險管理

1.傳統領域。貸后信用風險管理是個人信用管理體系的下游部分,旨在通過信用風險計量、預警和轉移,實現信用貸出方的最大安全性。傳統商業銀行實施信用風險管理,主要依據2005年實施的《新巴塞爾協議》。《新協議》提出商業銀行全面風險管理的三大支柱,其中對最低資本要求的計算包含了對信用風險、市場風險和操作風險的度量。信用風險轉移是指借助特定金融工具把信用風險轉移至其他金融機構的信用轉嫁方式,常見金融工具有資產證券化、信用擔保、保險等。

2.網貸領域。網貸平臺中信用風險管理偏重于貸前征信和貸審模型研發,對于貸后信用風險計量和轉移尚未得到廣泛關注。楊從正(2015)在P2P借貸風險管理體系研究中,認為借貸平臺對事后的違約補償可采取融資擔保方代償、保險公司信用保證保險賠付、風險準備金補償等方式。逄明亮(2015)指出宜信公司在貸后風險擔保方式上推陳出新,推出國內首例保險、信托、小額貸款三方合作。通過發行信托產品并向保險公司投保,險種為金融機構貸款損失信用保險,此項信用保險措施與信托計劃的信用增級措施共同作用達到多重增信目標。向明(2015)分析美國網貸公司Kabbage在貸后風險管理經驗,通過設立拖延還款懲罰機制,除收取一定延遲費外還保留向其他機構報告的權利。龐淑娟(2015)則認為數據挖掘技術可實現信用風險預警,譬如分類與預測可基于歷史數據形成預測規則,孤立點分析可用于欺詐行為預測等。尹麗(2016)從第三方資金托管角度出發,分析我國網貸第三方資金托管發展現狀、模式及現存問題,提出應明確第三方托管主體和托管機構的權利與義務等建議。

四、結語

基于以上綜述,個人信用管理體系的完善是網貸信用風險研究的主要領域。對法律和監管細則的探討正指導著網絡借貸向合法合規化發展。個人征信業的研究逐步向大數據征信及網絡征信聚焦,科技創新已成為推動普惠金融的強大引擎。在評分模型研發環節,現階段單一評估模型中新技術的不斷探索、組合評估模型精度和穩健性的提升以及基于大數據的動態模型的深入研究將有助于借貸平臺的信用風險管控。同時大數據技術為貸后信用風險管理提供新的研究視角,將大數據動態監管融入到現有貸后管理體系中。網絡借貸的商業模式已逐步成型,大數據分析、數據挖掘等信息技術將會在網絡借貸的發展,乃至互聯網金融體系的演變中發揮越來越關鍵的指引作用。

參考文獻

[1]姚海放等.網絡平臺借貸的法律規制研究[J].法學家,2013(05).

[2]2015年中國網絡借貸行業年報[J].金融世界,2016(02):第90-91頁.

[3]林榮琴.論我國P2P線上網絡借貸的法律風險控制[D],2014,中國政法大學.第50頁.

[4]劉繪與沈慶劼.P2P網絡借貸監管的國際經驗及對我國的借鑒[J].河北經貿大學學報,2015(2).第56-61頁.

[5]楊振能.P2P網絡借貸平臺經營行為的法律分析與監管研究[J].金融監管研究,2014(11).第25-41頁.

[6]張雨辰與楊堅爭.大數據背景下的互聯網金融征信問題研究[J].電子商務,2016(05).第55-56頁.

[7]魏強.大數據征信在互聯網金融中的應用分析[J].金融經濟,2015(08).第11-13頁.

[8]楊暉與盧昊.中國特色征信體系模式研究[J].金融理論與教學,2011(04).第1-4頁.

[9]劉新海與丁偉.大數據征信應用與啟示——以美國互聯網金融公司ZestFinance為例[J].清華金融評論,2014(10).第93-98頁.

[10]葛志蘇.互聯網金融背景下征信業市場化發展研究[J].武漢金融,2014(12).第33-34頁.

[11]孔德超.大數據征信初探——基于個人征信視角[J].現代管理科學,2016(04).第39-41頁.

[12]袁新峰.關于當前互聯網金融征信發展的思考[J].征信,2014(01).第39-42頁.

[13]吳晶妹.2015展望:網絡征信發展元年[J].征信,2014(12).第1-4+83頁.

[14]向暉.個人信用評分組合模型研究與應用[D],2011,湖南大學.第131頁.

[15]帥理.個人信用風險評估理論與方法的拓展研究[D],2015,電子科技大學.第 144頁.

[16]孫亞南.中國個人信用管理體系建設研究[D],2008,中國人民大學.第178頁.

[17]Sousa,M.R.,J.O.Gama and E.Brand O,A new dynamic modeling framework for credit risk assessment[J].Expert Systems with Applications,2016.45:p.341-351.

[18]Harris,T.,Credit scoring using the clustered support vector machine[J]..Expert Systems with Applications,2015.42(2):p.741-750.

[19]Kozeny,V.,genetic algorithms for credit scoring[J]..Expert Systems with Applications,2015.27:p.11-23.

[20]Koutanaei,F.N.,H.Sajedi and M.Khanbabaei,A hybrid data mining model of feature selection algorithms and ensemble learning classifiers for credit scoring[J]..Journal of Retailing and Consumer Services,2015.27:p.11-23.

[21]宋麗平.張利坤與徐瑋,P2P網絡借貸個人信用風險評估[J].財會月刊,2015(35).第94-96頁.

[22]夏立明.邊亞男與宗恒恒,基于供應鏈金融的中小企業信用風險評價模型研究[J].商業研究,2013(10):171-177頁.

[23]柳向東與李鳳.大數據背景下網絡借貸的信用風險評估——以人人貸為例[J].統計與信息論壇,2016(05):第41-48頁.

[24]劉新海與丁偉.美國ZestFinance公司大數據征信實踐 [J].征信,2015(08):第27-32頁.

[25]楊從正.P2P借貸風險管理魔方體系構建研究[D].2015,云南大學.第56頁.

[26]李寧寧.P2P資金第三方托管問題研究[D].2015,華南理工大學.第52頁.

[27]趙剛.商業銀行信用卡業務信用風險管理研究[D].2007,華東師范大學.第158頁.

[28]逄明亮.我國P2P網絡貨款平臺全面風險管理體系構建研究[D],2015,山東大學.第76頁.

[29]龐淑娟.大數據在銀行信用風險管理中的應用[J].征信,2015(03).第12-15頁.

[30]尹麗.P2P網絡借貸平臺資金托管問題研究[J].當代經濟管理,2016(01).第86-90頁.

[31]楊大楷與俞艷.中國個人消費信貸狀況及風險防范研究[J].金融論壇,2005(07).第45-50+63頁.

[32]向明.冀源溪與曲博,美國大數據網絡貸款公司Kabbage的運營模式及啟示[J].征信,2016(01):第60-62.

作者簡介:李銘(1993-),女,內蒙古烏蘭察布人,碩士研究生,中央財經大學信息學院,研究方向:互聯網金融。

猜你喜歡

教育界·下旬(2016年8期)2016-12-14 09:22:17

亞太教育(2016年31期)2016-12-12 22:24:03

科教導刊(2016年28期)2016-12-12 05:51:11

旅游學刊(2016年9期)2016-12-06 19:45:17

商場現代化(2016年26期)2016-11-21 22:38:25

北方文學·中旬(2016年8期)2016-11-10 17:00:12

知音勵志·社科版(2016年9期)2016-11-09 08:06:07

藝術與設計·理論(2016年10期)2016-11-04 16:28:54

青年文學家(2016年27期)2016-11-02 17:32:32

科技視界(2016年21期)2016-10-17 18:13:41