論PDCA循環的意義

2017-05-06 00:57:07毛敏

大陸橋視野·下 2017年3期

關鍵詞:成本控制

【摘 要】衛生材料是醫院各個科室為病患檢查、治理過程中使用的物品,主要包括用于手術的材料,如高值耗材、介入材料、一次性衛生材料、一般衛生材料等。衛生材料是醫院不可或缺的重要物資,在醫院的各個科室中廣泛被使用,同時,這種醫院必備的物資也是醫院資產的重要組成部分,對醫院的成本預算和經濟效益有非常重要的影響。隨著近些年來我國醫療衛生事業的不斷發展進步,醫院的軟硬件條件得到了極大的改善,就診過程使用的衛生材料不管是在種類上還是在總量上都前所未有的增長了。所以,對于醫院的這方面支出有必要深入研究衛生材料的成本控制方法。

【關鍵詞】衛生材料;成本控制;方案實施

引言:

PDCA是指一個公司或組織制訂計劃(plan)進行改進,實施(do)計劃,檢查(check)是否達到了預期效果,如果改進失敗就通過調整計劃進行處理(act),而如果改進成功就將行動制度化。這一方法就叫戴明論、戴明周期或PDCA周期。

以下談談我院衛生材料支出及水電費支出控制的情況。

一、2015年醫療耗材收入占醫院醫療收入的18.43%;2014年醫療耗材收入占醫院醫療收入的14.39%,材料比例增長了3.3%,要讓材料支出從根本上控制,就必須要讓物資材料的采購及消耗部門制定合理的物資儲備消耗定額,采購部門注意掌握存貨的周轉率(銷貨成本/平均存貨余額),周轉次數越快證明資金占用越少,產生的收益就越大,并使材料使用部門節約利用、杜絕浪費,理想的物資管理目標應該是:既不積壓消耗,又不影響醫院各項工作所需物資的正常供應,有利于提高資金利用率和物資供應的經濟效果。

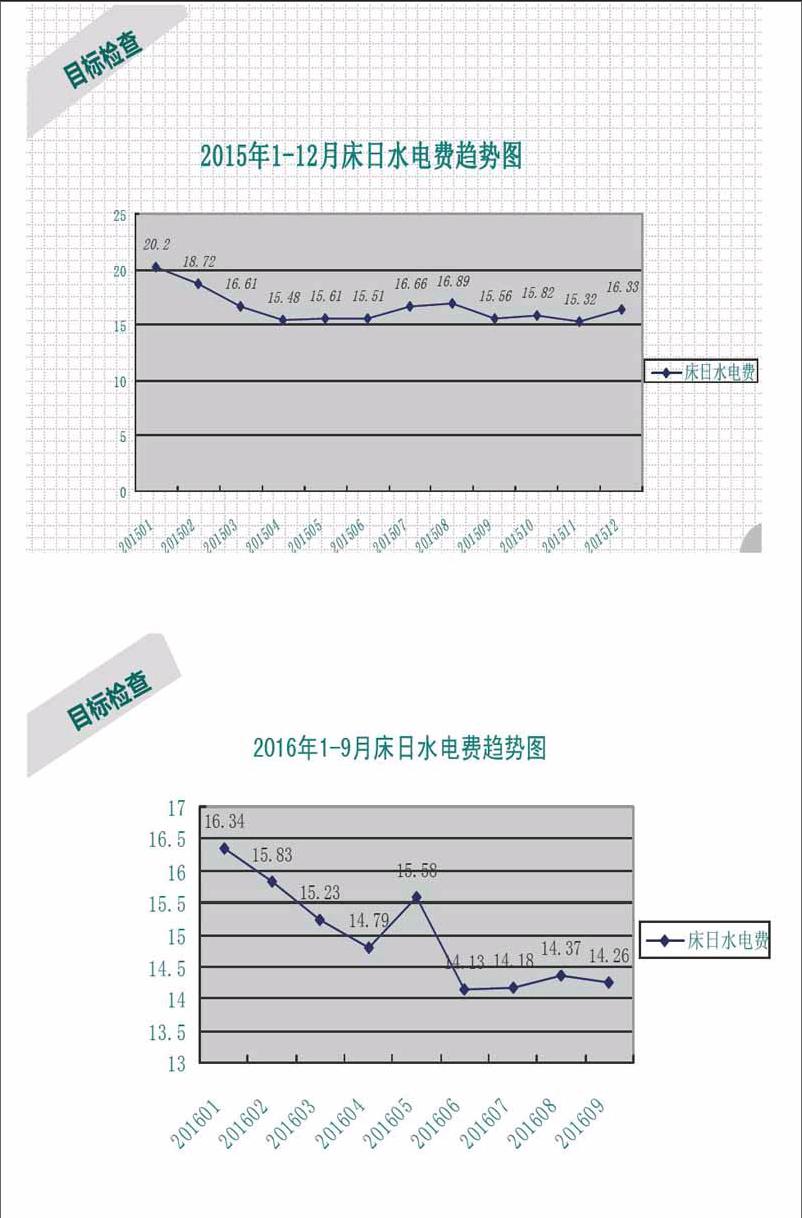

二、2015年床日水電費為16.6元,2014年床日水電費為14.5元,上漲了2.1元,水電費支出占醫療總支出的3%。需讓科室不僅提高對衛生材料支出的重視,對水電費的支出的控制也迫在眉睫。對科室提出具體要求:護士可視情況關閉不需用的走廊燈及房間照明燈,合理調控室內溫度,夏季不低于26攝氏度,冬季不高于20攝氏度,無人時不開空調,開空調時不開門窗,設責任人督促。除此以外,計劃實施PDCA循環,檢查2016年控制效果。

三、實施PDCA循環

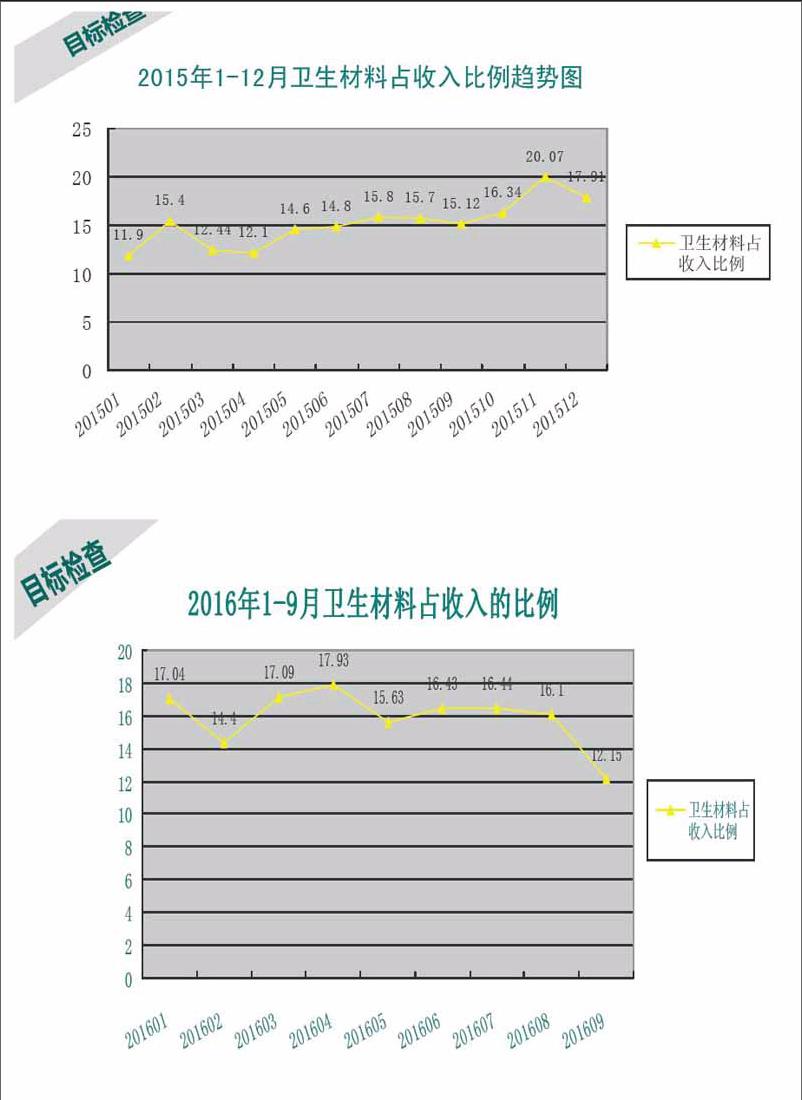

1.選題理由:2015年衛生材料占收入比例及水電費比2014年有大幅增長,針對這一現狀進行PDCA循環持續改進。

2.選題背景:2015年衛生材料占收入比例

3.制定計劃(Plan):

4.原因分析:

5.制定對策:

6.方案實施(Do):

對材料支出占比較高的科室及水電費居高不下的科室下發《***科室成本控制的若干措施及指標說明》,科室認真分析討論,與財務成本中心人員找到適合科室的控制方式,成本中心每月將科室各項指標以微信及QQ形式發放,讓科室及時了解支出的當月數據,及時分析成因,及時調控。并在年終將此項支出作為指標進行考核。

7.確認效果(Check):

(1)2016年1~9月床日水電費與2015年1-12月床日水電費相比,呈逐步下降趨勢。

(2)2016年1-9月衛生材料占支出的比例與2015年1~12月衛生材料占支出的比例相比,呈平穩下降趨勢。

8.總結(Act)

(1)取得的效果:

①經過一年多的持續改進,從數據上看“床日水電費”有明顯下降;“衛生材料占收入比例”也從居高不下并伴有上升趨勢達到平穩并呈下降趨勢。

②科室主任及護士長成本控制意識增強,對每月科室產生的各項支出及時了解并找出與月度計劃的差異。

(2)存在的不足及努力的方向

①“衛生材料占收入的比例”下降不明顯,還需繼續每月與科室溝通,發放各項財務指標,時刻提醒科室成本控制的重要性。

②在信息系統暫時不完善的情況下,擬幫助科室建立本科室的材料小倉庫,建立本科室材料帳薄,設立入庫、出庫、結存類,希望能達到科室材料有出處、無浪費現象。

四、PDCA循環是一個檢驗成果的表現。在我看來,加強衛生材料的定額管理、分類管理是關鍵;健全信息系統是根本;材料支出及水電支出指標參與績效考核也是必不可少的。

(1)定額管理,拒絕整進整出。首先由材料倉庫根據各科室的材料消耗情況下達控制數,再由各科室根據目前實際使用情況提出建議數,最后由財務部門會同其他相關部門綜合考慮各方面因素后,共同商議定額標準,并以醫院文件的形式下達至每一科室。對超定額領用材料的,必須經有審批權限的部門或人員審批。衛生材料實行分類管理,將衛生材料分為一般性耗材、高值耗材及植入性材料。對高值耗材與植入性材料可以考慮實行"零庫存"管理,對一般性耗材進行儲備定額管理。對衛生材料儲備量實施實時監控,通過醫院信息系統及時將儲備情況向管理層上報;如遇衛生材料超儲、積壓或醫院必備材料即將過期現象,醫院應及時與供貨商進行協商退貨。利用物資管理信息系統,動態控制衛生材料的驗收、入庫、保管、領用、處置、盤點整個過程,對材料成本進行統計分析,為醫院的管理者提供決策支持。

(2)建立健全高值耗材與植入性材料的信息反饋與跟蹤制度,利用無線網絡、條碼、RFID、PDA 等先進手段,構建集中統一的應用平臺,從而達到醫院的管理目標。樹立新觀念,強化內控制度建設,對材料進行優化管理,提高衛生材料的使用效率與效益。同時充分利用醫院信息管理系統,抓住建設數字化醫院契機,對衛生材料管理進行全過程追蹤,實時動態的監控。

(3)醫院績效辦對各臨床科室按月進行科室收入結構的考核,對各醫技科室進行科室收支控制指標的考核,考核結果計入績效考核財務維度結果,與內部流程、患者、學習與成長維度考核結果匯總,直接應用于科室人員績效發放。例如:按季度對各臨床科室進行考核,每超過指標1%扣發本季度科室獎金的10%。

參考文獻:

[1]王小宇.淺談如何加強醫院衛生材料管理.科技創新與應用2015年第3期.

[2]李文,張少偉. 控制衛生材料支出降低醫院運營成本. 《經濟師》2015 年第7 期.

作者簡介:毛敏(1972年2月8日)女,會計專業,長江航運總醫院(武漢腦科醫院)。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42