面向通用領域計算機審計課程的教學改革與創新

2017-07-31 00:22:18徐超葛紅美

計算機教育 2017年7期

關鍵詞:教學改革

徐超+葛紅美

摘 要:針對傳統計算機審計課程教學理論基礎不足、審計技術與方法落后、不能滿足多領域行業的需求等諸多問題,提出一種面向通用領域計算機審計課程的教學改革思路,具體闡述這種新思路的實施方法,并列舉真實的審計案例,說明如何以項目為驅動貫穿整個課程,從而有效提高教學質量。

關鍵詞:通用領域;計算機審計;教學改革

文章編號:1672-5913(2017)07-0044-04

中圖分類號:G642

0 引 言

計算機作為一種輔助工具,在審計領域具有提高審計工作效率、解決復雜審計計算問題、發現審計線索、建立標準化的格式、防止人工錯誤等功能。計算機審計課程是一門實踐性非常強的專業課程,在高校培養審計人才的過程中具有舉足輕重的作用。然而,隨著信息技術的高速發展、審計制度的不斷完善,傳統的計算機審計課程已經不能滿足現代審計發展的需要,面臨著如下問題。

(1)審計理論基礎不足。隨著國家全面深化改革,2015年中共中央辦公廳、國務院印發了《關于完善審計制度若干重大問題的框架意見》及相關配套文件[1],從國家治理層面上完善審計制度,要求審計全覆蓋,審計理念、審計功能、審計業務、審計方法與手段都發生了翻天覆地的變化,傳統審計理論僅是建立會計制度下的審計理論基礎,已經遠遠不能滿足現代審計發展的需求。

(2)審計技術與方法落后。傳統審計是人工與計算機相結合的方式,數據包括結構化與非結構化。傳統的審計信息系統彼此獨立,形成多個信息孤島。計算機新技術的出現,為解決現代審計領域出現的問題提供了新的技術和方法,如大數據審計、審計信息系統、物聯網審計(實時跟蹤審計)、人工智能審計、計算機審計標準等。

(3)傳統審計對象單一,不能滿足對多領域、多行業交叉審計的需求。根據中央辦公廳、國務院辦公廳印發的《關于實行審計全覆蓋的實施意見》[1],要求對公共資金實行審計全覆蓋、對國有資產實行審計全覆蓋、對國有資源實行審計全覆蓋、對領導干部履行經濟責任情況實行審計全覆蓋。因此,現代審計已經滲透到各個領域,審計對象由單一變為復雜,審計業務由固定變為靈活。新的審計領域在不斷增加,如穩增長審計、精準扶貧審計、國有資源審計等。

針對以上問題,需要重新定位計算機審計在審計領域中的作用,對計算機審計的對象及業務流程要進行重新梳理。計算機審計課程是整個計算機審計人才培養方案中的核心課程,也是計算機審計人員需要掌握的核心技術,它涉及財務、會計、金融、計算機技術等多學科的交叉知識,因此,新形勢下的計算機審計課程教學改革刻不容緩。

1 教學改革思路

1.1 審計通用領域的分析與建立

常規審計內容主要集中在財政金融審計、事業單位審計、經濟責任審計、社會保障審計等領域。然而,《關于實行審計全覆蓋的實施意見》要求對公共資金、國有資產、國有資源和領導干部履行經濟責任情況實行審計全覆蓋,審計范圍越來越大,涉及領域越來越多。例如,國有資源審計要求對土地情況、山脈、礦產資源、江河海域、森林草原等國有自然資源的情況進行掌握,尤其是資源開發利用和生態環境保護情況以及法律法規規定屬于國家所有的其他資源進行審計。這就要求審計人員掌握多種技能,如土地資源知識、海洋知識、礦產知識、法律知識、計算機技術等。

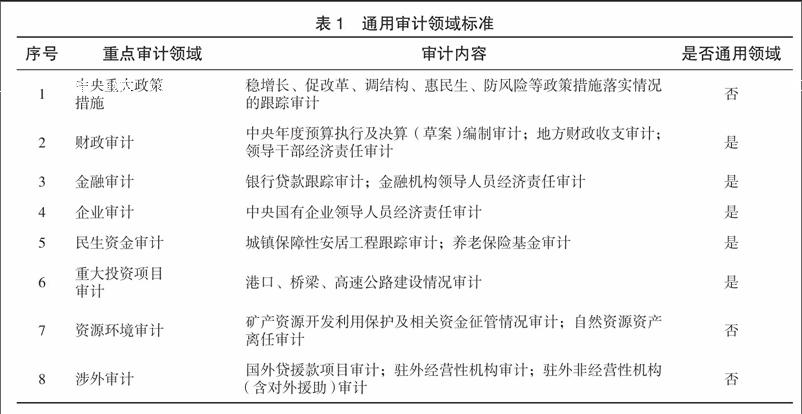

計算機作為一種輔助工具,在審計方面主要以數據為主體,發揮其計算能力強大,便于數據采集、數據清洗、數據轉換的特長,運用大數據分析技術與手段進行可視化數據關聯圖,發現數據線索,幫助審計人員發現問題、找出問題。然而,面對新的審計領域,并不是每一個都能夠進行計算機審計,尤其對于那些沒有電子數據基礎及信息化幾乎為零的領域,需要進行個性化訂制處理。筆者針對新形式的審計重點領域進行歸集,從計算機角度出發,建議建立通用審計領域,見表1。

由此可以看出審計領域復雜多變,不同領域的需求是不一樣的。建立通用的審計領域標準,是以數據流為中心,建立與之相關的通用計算機審計技術標準,在教學中要重點讓學生掌握通用計算機審計方法。

1.2 審計案例項目

2016年8月—9月,審計署組織地方審計機關對基本醫療保險、城鄉居民大病保險等醫療保險基金進行了專項審計,筆者將專項審計中《XX市醫療保險基金審計》項目引入課程。該項目涉及全市10個縣市所有人口的公積金、新農合、城鎮居民醫保、藥品醫療信息等總計近800MB的數據材料,需要對這些數據進行采集、整理、清洗、轉換,涉及數據庫、大數據、物聯網、信息系統、人工智能等多種計算機審計技術。筆者將以項目為導向,進行計算機審計課程教學改革與創新,根據審計業務流程,以數據流為中心,分解設立4個審計項目及10個子任務,將每個知識點串成一個完整計算機審計工作主線,讓學生清楚了解審計項目全過程,最后利用2周的實驗課程讓學生親自參與審計項目,撰寫審計日志和審計底稿。

2 面向計算機審計課程的應用

2.1 教學設計

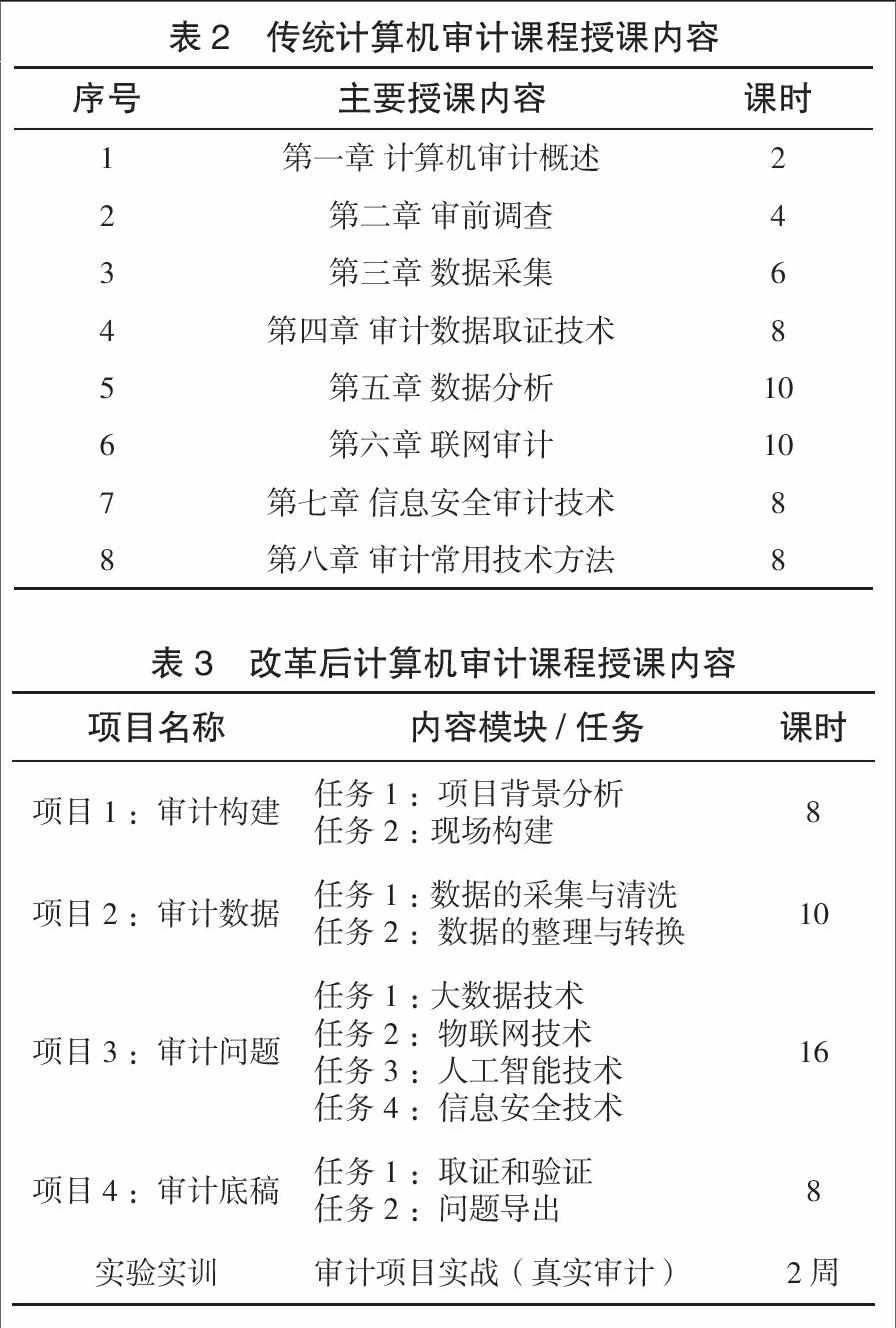

傳統的計算機審計課程是從計算機審計概念概述開始的,筆者直接將審計項目引入課程,采用翻轉課堂形式進行項目化教學,見表2和表3。

2.2 教學過程與考核

在教學過程單元中,教師首先建立計算機審計課程教學資源平臺,主要采用線上線下“混合式”學習的教學模式,將項目背景、審計數據信息、項目任務、教學大綱、課件、參考文獻等內容上傳到資源平臺上,同時在課程資源平臺上進行作業與任務的布置、在線答疑和考核。

1)課前預習。

每次課堂教學前,教師提前在資源平臺上布置任務,學生根據教師的任務提前預習,以3~6人小組為單位進行討論,完成課前任務目標,帶著目標和任務進課堂。

2)課堂主體。

在課堂教學中,改變傳統的“教師主體教授—學生被動接收”教學模式,采用翻轉課堂,以學生為主體,根據課前分組討論的情況,匯報審計構建、審計問題、審計所采用的技術,可以集體討論,也可以互換小組討論等。教師要對每組的審計思路進行點評,針對當前關鍵性技術、共同性問題進行單獨講解。

3)課后復習。

課堂之后,教師要布置與之相關的審計任務,并要求在一定時間內上交。每組要設有組長,組長進行分工,組員要積極配合,將課后任務提交到教學資源平臺上。教師收到后,進行點評、打分。學生還可以通過資源平臺的師生互動模塊,以留言、郵件等形式和教師進行互動。

4)考核方式。

針對課程考核方式,打破傳統的“一張試卷評出成績”模式,主要采用“平時成績+審計底稿”的方式進行評分。平時成績包含每期的審計日志完成情況、每次任務參與完成情況以及對小組的貢獻度等。最后,學生通過2周實戰項目訓練完成審計底稿,教師綜合評分,審計底稿能夠真實反映學生是否掌握審計項目能力。這種考核方式既能對平時審計過程進行考核,又能對學生整體審計能力進行考核。

3 教學效果與評價

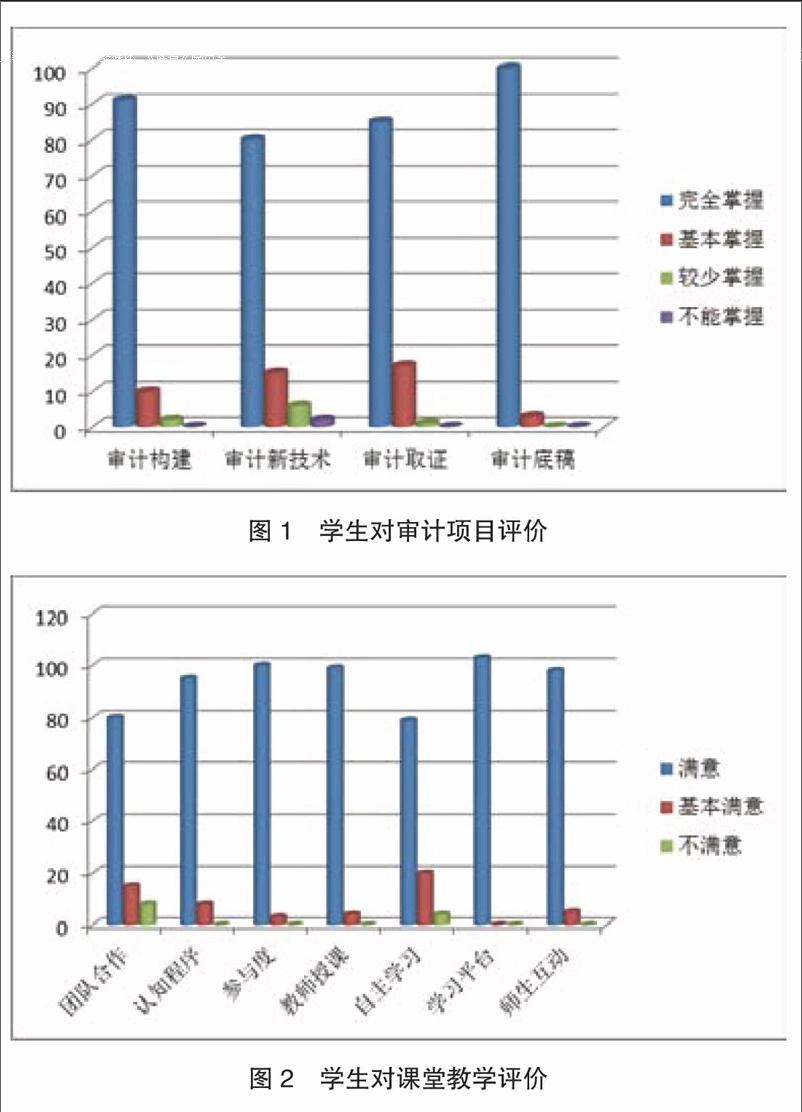

根據計算機審計課程授課對象,筆者對2015、2016級計算機科學與技術(計算機審計方向)專業約103名學生進行了問卷調查。該問卷主要針對計算機審計課程教學的學習狀況,以學生為主體,從審計項目構建能力、審計技術掌握能力、審計取證與驗證能力、審計底稿的撰寫能力以及團隊合作、審計項目認知程度、組員的參與程度、學習自主性、教師評價等方面,進行客觀的評價分析。本次調查共發放問卷103份,回收103份,回收率為100%。筆者選擇了有代表性的問題作了分析,見圖1、圖2。

以上問卷調查結果表明,針對計算機審計課程的教學改革與創新是可行的。學生的滿意度基本在80%以上,對審計項目的滿意評價在90%以上。教學改革實施能充分發揮教師的主導作用,并以學生為主體地位,組成團隊參與真實的審計項目,提高學生自主學習的能力,對教學起到了良好的促進作用。

4 結 語

針對計算機審計課程進行教學改革與創新,主要進展在于:①針對新形勢下計算機審計出現的諸多問題,進行一種教學改革模式的應用,較好地解決了計算機審計新問題;②根據該模式,以計算機審計課程為例,將真實的審計項目貫穿于全課程,并進行了具體的應用,尤其對教學內容、教學設計、教學過程與考核進行了一系列的改革與創新。

參考文獻:

[1] 國務院辦公廳. 關于完善審計制度若干重大問題的框架意見[EB/OL]. (2015-12-08)[2017-05-25]. http://www.hbaudit.gov.cn/html/2016/1215/53503.shtml.

[2] 國務院辦公廳. 關于實行審計全覆蓋的實施意見[EB/OL]. (2015-12-08)[2017-05-25]. http://www.hbaudit.gov.cn/html/2016/1215/53503.shtml.

[3] 審計署. 關于2015年地方審計機關開展審計業務工作的指導意見[EB/OL]. (2015-12-08)[2017-05-25]. http://news.hexun.com/2015-01-09/172211930.html.

[4] 解薇薇. 新常態下審計監督全覆蓋模式的改革探索[C]//江蘇省審計機關青年審計論壇論文集. 南京: 江蘇省審計學會, 2015: 45-48.

[5] 康媛媛. 淺談地方審計機關如何實現審計監督全覆蓋[J]. 財經界: 學術版, 2014(11): 255-255.

[6] 王家新, 晏維龍, 尹平, 等.《關于完善審計制度若干重大問題的框架意見》學習筆談紀要[J]. 審計與經濟研究, 2016(1): 3-4.

[7] 裴育. 實施審計全覆蓋, 強化審計監督力[J].審計與經濟研究, 2016(1): 9-11.

(編輯:孫怡銘)

猜你喜歡

考試周刊(2016年76期)2016-10-09 10:08:04

考試周刊(2016年76期)2016-10-09 10:04:11

考試周刊(2016年76期)2016-10-09 08:47:08

成才之路(2016年26期)2016-10-08 11:33:49

成才之路(2016年25期)2016-10-08 10:05:54

成才之路(2016年25期)2016-10-08 10:04:29

成才之路(2016年25期)2016-10-08 10:03:04

成才之路(2016年25期)2016-10-08 10:00:36

成才之路(2016年25期)2016-10-08 09:51:08

科技視界(2016年20期)2016-09-29 12:59:03