基于DEA的財(cái)政支出效率研究

2017-09-22 16:01:11丁飛戈茜茜

國(guó)際商務(wù)財(cái)會(huì) 2017年6期

關(guān)鍵詞:預(yù)算管理

丁飛 戈茜茜

【摘要】通過DEA方法對(duì)2015年我國(guó)省級(jí)財(cái)政支出效率進(jìn)行分析,第一階段研究結(jié)果表明省級(jí)財(cái)政支出總體效率偏低,呈現(xiàn)較大的地區(qū)差異,存在效率改善空間。在剔除環(huán)境因素的影響后,各省財(cái)政支出效率有較大改善,說明財(cái)政支出效率受到各省的環(huán)境因素影響較大。市場(chǎng)化程度、人均GDP等都會(huì)對(duì)財(cái)政支出效率產(chǎn)生影響。根據(jù)研究結(jié)果,本文提出完善財(cái)政支出監(jiān)督機(jī)制;加強(qiáng)財(cái)政支出預(yù)算管理和規(guī)模控制;減少政府層級(jí),擴(kuò)大省直管縣的試點(diǎn)范圍等措施。

【關(guān)鍵詞】DEA方法;財(cái)政支出效率;預(yù)算管理

【中圖分類號(hào)】F812.7

一、引言

財(cái)政支出關(guān)系國(guó)家宏觀經(jīng)濟(jì)的發(fā)展,完善財(cái)政支出效率評(píng)價(jià)體系,有助于推動(dòng)政府公共服務(wù)水平的提高,提高政府管理效率。自十八大以來,我國(guó)財(cái)政支出不斷增加,呈現(xiàn)上升趨勢(shì),如何合理安排財(cái)政支出,提高資金利用效率成為關(guān)注的焦點(diǎn)。步入新常態(tài),實(shí)現(xiàn)供給側(cè)結(jié)構(gòu)性改革,需要國(guó)家財(cái)政資金的引導(dǎo)。從整體上看,我國(guó)絕大部分地方政府的財(cái)政支出都缺乏效率,且處于規(guī)模報(bào)酬遞減階段(代娟、甘金龍2013)。中東部和西部的地區(qū)差異明顯,政府規(guī)模、地理區(qū)位與支出效率顯著負(fù)相關(guān),人口密度、經(jīng)濟(jì)增長(zhǎng)率、市場(chǎng)化水平與支出效率顯著正相關(guān)(陳仲常、張錚2011)。提高財(cái)政支出效率不僅要調(diào)整政府內(nèi)部結(jié)構(gòu)和財(cái)政支出效率,還要考慮外部環(huán)境因素的影響。經(jīng)濟(jì)發(fā)達(dá)地區(qū)應(yīng)注重市場(chǎng)功能發(fā)揮,減少政府支出,轉(zhuǎn)移支付應(yīng)更多的向中西部欠發(fā)達(dá)地區(qū)傾斜(汪柱旺、譚安華2007)。改革和加強(qiáng)財(cái)政支出的資源配置和收入分配功能,降低區(qū)域差異,改善區(qū)域經(jīng)濟(jì)結(jié)構(gòu)(陳東紅2010)。特別是,1994年分稅制改革以來,在理順中央與地方收入分配關(guān)系的同時(shí),也導(dǎo)致了中央與地方收入分配不均的事實(shí),尤其是縣級(jí)政府財(cái)政支出壓力巨大(竇欣2011)。推動(dòng)財(cái)稅體制改革,提高財(cái)政支出的效率有現(xiàn)實(shí)的要求。本文擬采用DEA方法,對(duì)2015年全國(guó)各省財(cái)政支出效率進(jìn)行分析,探尋提高財(cái)政支出效率的方法。

二、研究方法和變量選取

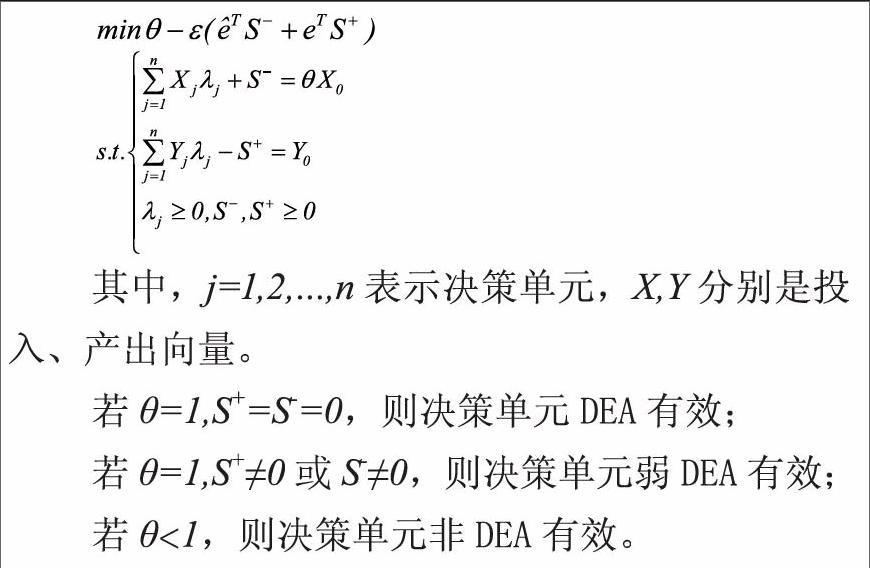

(一)DEA方法介紹

數(shù)據(jù)包絡(luò)分析模型(Data Envelopmentanalysis,簡(jiǎn)稱DEA模型)的方法,是1978年由A.Charnes(查恩斯),w.w.Cooper(庫伯),及E.Rhodes(羅茲)首先提出,用于評(píng)價(jià)相同部門間的相對(duì)有效性。用來研究具有多個(gè)輸入,特別是具有多個(gè)輸出的“生產(chǎn)部門”同時(shí)為“規(guī)模有效”與“技術(shù)有效”的十分理想的方法。投入導(dǎo)向下的BCC模型可表示為:

BCC模型計(jì)算出來的效率值為綜合技術(shù)效率(TE),可以進(jìn)一步分解為規(guī)模效率(SE)和純技術(shù)效率(PTE),TE=SE*PTE。

(二)SFA方法介紹

考慮到第一階段DEA模型會(huì)受到管理效率、環(huán)境因素和隨機(jī)誤差的影響,引入包含環(huán)境因素和管理因素SFA模型,得到調(diào)整后的投入要素變量。SFA模型如下:

(三)變量選取

考慮到數(shù)據(jù)的可獲得性和有效性,本文選擇人均財(cái)政支出規(guī)模(萬元/人)作為投入變量,以此反應(yīng)各省的財(cái)政支出水平。在產(chǎn)出數(shù)據(jù)的選擇方面,政府的職能主要是經(jīng)濟(jì)發(fā)展職能、公共服務(wù)職能和社會(huì)保障職能。在經(jīng)濟(jì)發(fā)展職能方面選擇農(nóng)村居民人均消費(fèi)支出(元)和新注冊(cè)民用汽車擁有量(人/輛)作為產(chǎn)出指標(biāo),反映社會(huì)經(jīng)濟(jì)的發(fā)展?fàn)顩r和居民的生活水平;在公共服務(wù)職能方面選擇人均城市道路面積(平方米)、公共圖書館業(yè)機(jī)構(gòu)數(shù)(個(gè))和每十萬人口高等學(xué)校平均在校生數(shù)(人)作為產(chǎn)出指標(biāo),反映政府公共服務(wù)的質(zhì)量;在社會(huì)保障職能方面選擇每萬人擁有衛(wèi)生技術(shù)人員數(shù)(人)作為產(chǎn)出指標(biāo),反映財(cái)政支出在社會(huì)衛(wèi)生方面的發(fā)展水平。

政府財(cái)政支出效率不僅受到政府系統(tǒng)內(nèi)部因素的影響,比如財(cái)政支出規(guī)模、資金來源、支出結(jié)構(gòu)等因素。外部因素也會(huì)對(duì)財(cái)政支出效率產(chǎn)生影響,從經(jīng)濟(jì)、社會(huì)、環(huán)境等因素出發(fā)選擇市場(chǎng)化程度(第三產(chǎn)業(yè)產(chǎn)值/GDP)、人均教育投入(元/人)、人均GDP(元/人)等作為環(huán)境變量。

在數(shù)據(jù)來源方面,均來自于國(guó)家統(tǒng)計(jì)局和各省2015年經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)。

三、財(cái)政支出效率測(cè)評(píng)及分析

(一)第一階段DEA測(cè)評(píng)結(jié)果及分析

運(yùn)用上述的分析方法結(jié)合2015年31個(gè)省的財(cái)政支出數(shù)據(jù),得到財(cái)政支出效率的測(cè)評(píng)結(jié)果(見表1)。在沒有提出環(huán)境因素的情況下,我國(guó)2015年31各省的財(cái)政支出效率的技術(shù)效率均值為0.761,純技術(shù)效率的均值為0.824,規(guī)模效率的均值為0.932.其中純技術(shù)效率是對(duì)資金利用效率和管理效率的評(píng)價(jià),規(guī)模效率是對(duì)財(cái)政資金規(guī)模有效性的評(píng)價(jià)。可知,從整體上,2015年我國(guó)財(cái)政支出效率偏低,處于效率前沿面的省份共有4個(gè),分別是河北、浙江、山東、河南,說明這些省份的財(cái)政支出效率相對(duì)較高。北京、天津、上海等三個(gè)直轄市的財(cái)政支出效率都比較低,分析可以發(fā)現(xiàn),這三個(gè)省份的純技術(shù)效率都比較高,說明當(dāng)?shù)氐馁Y金運(yùn)作和管理水平都很完善,主要是規(guī)模效率比較低導(dǎo)致整體效率較低。效率最低的是青海,效率值為0.304,其中純技術(shù)效率偏低,說明其資金利用效率低是由于資金運(yùn)作和管理水平落后導(dǎo)致的。

(二)第二階段SFA測(cè)評(píng)結(jié)果及分析

通過SFA模型求解松弛變量,得出人均財(cái)政支出的投入冗余。由表2可知,環(huán)境變量對(duì)松弛變量的系數(shù)能夠通過顯著性檢驗(yàn),說明外部環(huán)境對(duì)投入松弛變量存在顯著性影響。表2中的Y值都大于0,同時(shí)在5%的水平下顯著,說明各省的管理效率差異明顯,有必要運(yùn)用SFA模型剝離管理因素和外部環(huán)境因素。

(三)第三階段SFA測(cè)評(píng)結(jié)果及分析

把經(jīng)過SFA模型調(diào)整后得到的投入數(shù)據(jù),重新放到BCC模型中,得到第三階段的財(cái)政支出效率值(如表1)。從中可以發(fā)現(xiàn)效率值有大幅度的提高,純技術(shù)效率由0.824提升為0.957,規(guī)模效率由0.932提升為0.952,技術(shù)效率值從0.761提升為0.911,其中技術(shù)效率提升效果最為明顯。處于數(shù)據(jù)前沿面的省份有9個(gè),其中山東、浙江、河北依然處于效率前沿面,說明三省的財(cái)政支出效率確實(shí)比較好;北京、天津、江蘇等省份成為數(shù)據(jù)前沿面,說明當(dāng)?shù)氐沫h(huán)境因素,如地區(qū)經(jīng)濟(jì)發(fā)展水平,人口水平等,對(duì)效率水平產(chǎn)生了重要影響,拉低了財(cái)政支出效率而河南省的財(cái)政支出效率降低,說明調(diào)整之前的財(cái)政支出效率不能反映其真實(shí)水平,可能是由于該省的人口數(shù)量大等外部因素導(dǎo)致其處于效率前沿面。endprint

猜你喜歡

汽車科技(2016年5期)2016-11-14 08:06:06

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:28:20

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:21:17

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:02:50

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:59:46

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:14:42

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:33:51

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:53:08

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:47:49

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:22:56