財政補貼項目申請階段的評價管理研究

2018-03-02 13:15:54張金牛

中國集體經濟 2018年6期

關鍵詞:評價體系

張金牛

摘要:自國家大力推動創新創業和科技創新以來,各類以財政資金進行補貼的企業項目逐步呈現上升趨勢。但是,在財政補貼項目的申請階段仍存在評價管理不完善和評價體系不明確、不公開等現象。文章以上海市服務業引導資金項目為例,對財政補貼項目申請階段的評價體系建設與應用提出優化建議。

關鍵詞:財政補貼;服務業;評價體系

財政補貼項目是各級政府為了某些特定目的或針對某些特點產業領域,向符合補貼條件從而進行財政資金無償支出的企業投資項目。隨著國家各部門分別制定了不同的財政補貼政策,各類對于企業補貼的項目呈現大幅增長的趨勢。如何規范與完善項目的評價管理也成為真正落實財政資金有效使用的重要手段和前提。

一、財政補貼項目申請階段評價管理的現實意義

(一)完善立項階段的評價管理,避免申報項目時的過度包裝

我國自2008年以來,各級財政資金以不同方式投入到各產業領域中,但由于資金量的龐大直接導致的是各類企業爭相申報項目,以獲取財政資金補貼,在其中或多或少存在虛假申報和包裝項目的情況,從而導致個別企業不再以創新為首要出發點,而以追求財政補貼資金作為另類的生存目標。

因此,完善立項階段的評價管理,可以有效避免申報項目的過度包裝,能夠正確引導企業的項目申報,規范財政資金的使用。

(二)完善立項階段的評價管理,減少立項過程中的“權力尋租”

在實踐工作中發現,不少企業為了成功申請財政補貼資金,不惜以重金聘請某些“紅頂中介”的咨詢公司為其申報項目,而企業付出的成本可以占到獲得補貼資金的15%甚至30%。不可否認的確在個別的項目申報中存在某些利益關聯,從而影響申報的公平性。

因此,完善立項階段的評價管理,可以有效地遏制某些權力部門在申報項目中的權力尋租,樹立各級政府良好的社會形象。

(三)完善立項階段的評價管理,有利于市場經濟的可持續發展

政府對于企業的財政補貼是為了培訓和發展某些特定產業,同時增加產業內企業的創新能力。然而,由于在補貼資金的申請階段仍存在的種種局限性,容易導致財政資金配置不合理,影響市場良性發展。如“十二五”期間以光伏產業為代表的戰新產業,一度成為各級政府爭相追捧的項目,直接導致接下來數年的產能過剩。

因此,完善立項階段的評價管理,可以對市場經濟進行有序干預和正確引導,也有利于營造出一個對于各類企業公平競爭、充滿創新活力的市場環境。

二、財政補貼項目申請階段的評價管理存在的主要問題

(一)相關申報評價管理未能與時俱進

根據上海市發改委公布的公開數據,服務業引導資金自2010~2016年,僅市級專項資金投入就從14500萬元上升到28013萬元;補貼的項目數量也從99個上升到273個。然而,分析其申報指南,服務業的扶持領域、評審的時間周期與評審流程未發生實質性的改變。

由此可見,對于財政補貼資金的評審管理亟需根據近些年來實際情況的變化,進行完善和優化。

(二)評價管理缺乏明確公開的評價體系

根據對各類專項資金申報指南的分析,一般在只會設定對于企業或項目的特定要求,而缺少公開透明的評價指標體系。由此,也就直接導致不少中介機構通過對企業項目的包裝來獲取財政資金的情況發生。

由此可見,建立完善公開的項目立項評價體系,有利公開公正的遴選項目,通過合理科學的評價體系評選出優質的項目,避免各種權力尋租的現象發生。

(三)已有評價指標體系與資金配套的設置不合理

根據對服務業項目的工作總結得出,往往在項目申報時,企業或多或少會夸大項目預期效益,以利于獲得財政補貼,而一旦到了驗收期,項目效益就往往發生“變臉”,但是,在立項時設立的評價指標和考核指標又與補貼資金的撥入產生脫節,使得整個項目全過程的評價管理產生兩張皮的情況——立項是立項的指標;驗收是驗收的指標。

因此,項目立項的評價指標體系應當與財政資金補貼之間建立關聯,形成緊密結合的評價體系,確保對于虛報目標的項目產生一定的威懾作用。

三、財政補貼項目申請階段的評價體系優化和應用建議

(一)針對財政補貼項目建立完整的評價管理體系

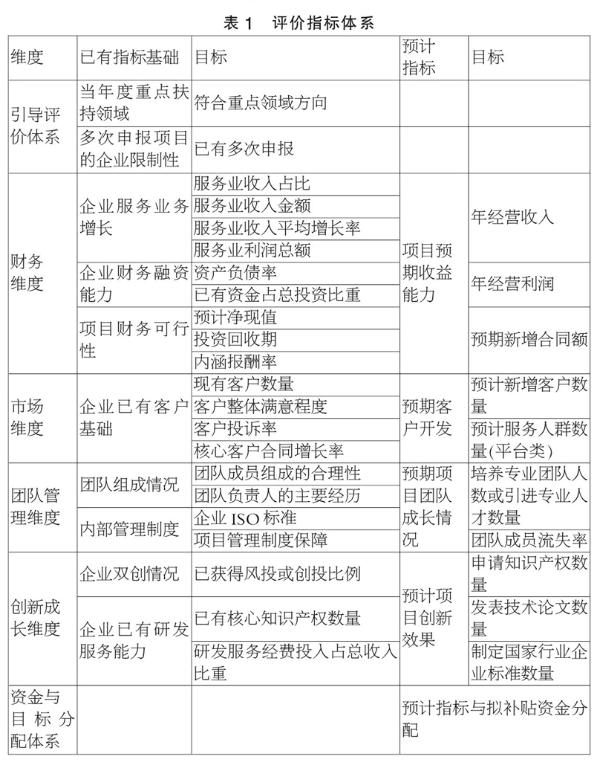

根據財政資金管理中的經驗總結得出了一套3級的評價管理評價體系:第一級申報引導評價指標—第二級項目核心評價指標—第三級資金與目標分配。如表1所示。

1. 申報引導評價指標

一般而言,各類專項資金均有明確的財政資金指向性,比如:服務業引導資金項目主要針對服務業領域的企業項目;文化創意項目主要針對文化類的企業項目等。那么在項目申報之前,首先應當設置引導性的評價指標——“當年度重點扶持領域”,該指標應當根據當年度財政補貼資金的重點扶持領域,明確向擬申報的企業公布,同時在設置該指標時賦予一定權重,既明確重點,但也不阻止非重點領域的項目申報。

由于部分企業還存在重復申報或者多渠道申報的情況,因此,在引導評價體系中,還需要增加對于多次申報項目的企業限制性指標。該指標的設置可以參考美國關于該類項目申報補貼的評分方式,比如:如果該企業在以前年度申請過該項目,且未通過評審的,該指標的評價分數就將賦予越低的權重;如果該企業曾經獲得過項目,但未能實現項目目標的,該指標的評價分數也將賦予越低的權重。

2. 項目核心評價指標體系

本次以上海市服務業引導資金項目為例,分析該項目指標體系的不足之處在于:核心評價指標體系過于簡單,僅設置經營收入、經營利潤、投資收益率、知識產權數、平臺使用人數、就業人數等指標,該些指標無法全面評價考核一個項目。因此,參考平衡計分卡的多維度考核體系來建立核心指標評價體系。在設計指標時,既考慮針對于項目的考核,同時也兼顧規模不同企業的情況,因此,將平衡計分卡的4個維度整合成:財務維度、市場(客戶)維度、團隊管理(內部流程)維度、創新成長(學習與成長)維度。endprint

(1)財務維度

財務維度用來考察企業現有的經濟狀況以及預期項目經濟效益,同時兼顧服務業特點。因此,財務維度的指標可進一步細化為:服務業務增長、財務融資能力、項目財務可行性、項目預期收益能力等4項二級指標。

在4項二級指標下再設置三級目標:企業服務業務增長可以考察服務業收入占比,服務業收入金額,服務業收入平均增長率,服務業利潤總額;企業財務融資能力可以考察企業的資產負債率,已有資金占總投資比重;項目財務可行性可以考察項目凈現值,投資回收期,內涵報酬率;項目預期收益能力可以考察項目年經營收入,年經營利潤,預期新增合同額等指標。

(2)市場(客戶)維度

從市場或客戶的角度出發,分析項目現有基礎和前景。在實踐中發現,不少企業在申報項目時,幾乎沒有明確的客戶群體,往往造成項目在結題驗收時,經濟效益未能達到。同時在項目評審時,很多專家也并非了解市場情況,因此有必要在評價體系中將市場維度作為一個考核目標。因此,市場(客戶)維度的指標可進一步細化為:企業已有客戶基礎,預期客戶開發2項二級指標。

在2項二級指標下再設置三級目標:企業已有客戶基礎可以考察企業現有客戶數量,客戶整體滿意程度,客戶投訴率,核心客戶合同增長率;預期客戶開發可以考察預計新增客戶數量,預計服務人群數量(平臺類)等。

(3)團隊管理(內部流程)維度

從企業或項目內部管理出發,考量項目團隊組成情況以及內部制度對于實現項目建設的保障程度。因此,團隊管理維度的指標進一步細化為:團隊組成,內部管理制度,預期項目團隊成長情況3項二級指標。

在3項二級指標下再設置三級目標:團隊組成情況可以考察團隊成員組成的合理性,團隊負責人的主要經歷;內部管理制度可以考察企業ISO標準,項目管理制度保障;預期項目團隊成長情況可以考察項目預計培養或引進專業團隊情況,團隊成員流失率。

(4)創新成長(學習與成長)維度

從創新創業角度出發,對于初創型企業來說,在同一個平臺上比較項目是略顯不公平的,但是從資金的引導性來看,卻又是希望對于某些領域需要正確引導,以使市場資金逐步進入。因此,在創新成長維度中適當考慮對于初創企業的傾斜指標,進一步細化為:企業雙創情況,已有研發服務能力,預期項目創新效果。

在3項二級指標下再設置三級目標:企業雙創情況可以考察企業已獲得風投或創投比例;已有研發服務能力可以考察已有核心知識產權數量,研發服務經費投入占總收入比重;預期項目創新效果可以考察項目預期知識產權數量、論文數量、標準數量等。

3. 資金與目標分配體系

根據設計的項目核心評價指標體系,將已有信息數據與預期指標分別列示。將項目預期指標與財政補貼資金相掛鉤,補貼資金通過不同考核目標配以權重進行分配。這樣就可以減少夸大項目目標的情況,以督促企業合理申報預期目標,保證各企業可以公平的進行評價。

(二)針對評價管理體系的應用建議

1. 評估機構與專家評估相結合

建議利用上述提出的評價管理體系,由獨立的評估機構對于企業已有數據進行評估,結合由相關專家對于預期指標進行合理化評估。通過主觀與客觀相結合,定性和定量相結合的方式,對財政補貼項目的立項實施科學評估。

2. 進一步完善監督與保障制度

建議在立項評估階段公布評價指標體系,并將評估信息結果對公眾公開,由公眾參與監督;另一方面,對于監督監察機構來說,可以針對評價的量化體系指標,進行后期的監督管理,及時發現問題和不足,提高項目評審管理的質量。

參考文獻:

[1]杜寧寧,李瑛.科技項目立項評估機制優化研究[J].科研管理,2016(04).

[2]戚聿東,姜萊.中國新能源產業政府補貼優化方向研究[J].財經問題研究,2016(11).

(作者單位:上海大華工程造價咨詢有限公司)endprint

猜你喜歡

科教導刊(2016年27期)2016-11-15 21:47:19

知音勵志·社科版(2016年9期)2016-11-09 05:41:07

科技視界(2016年18期)2016-11-03 21:50:03

時代金融(2016年23期)2016-10-31 13:39:21

職業(2016年10期)2016-10-20 22:00:12

課程教育研究·學法教法研究(2016年21期)2016-10-20 20:24:30

商業會計(2016年13期)2016-10-20 15:32:16

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 11:31:29

企業導報(2016年8期)2016-05-31 19:25:36