互聯網金融對消費影響的實證研究

2018-03-02 12:11:04呂建黎

市場周刊 2018年12期

關鍵詞:互聯網金融

呂建黎

摘?要:近年來,互聯網金融在我國發展迅速,對居民的購物方式和社會整體消費水平都產生了較大影響。本文基于2004—2017年我國網購市場交易額和居民人均可支配收入、第三方支付規模這三組數據,運用動態時間序列模型,實證分析了這三者之間的關系。結果表明:我國人均可支配收入和第三方支付規模均對網購市場交易額產生了正向影響,且存在長期穩定的均衡關系,本文最后得出了結論并提出了有關啟示。

關鍵詞:互聯網金融;消費;網購

中圖分類號:F832.39??????文獻標識碼:A??????文章編號:1008-4428(2018)12-0149-02

近年來,隨著信息技術的不斷升級和創新,互聯網金融作為一種有別于傳統金融的新型金融方式在我國得到了快速發展,給買賣雙方帶來了極大便利,節約了交易成本,提高了資源配置效率,進而提升了社會整體消費水平。網絡購物已成為我國社會較為普及的一種購物方式,其規模和范圍對社會總體消費的滲透率也逐年提高。因此,從網絡購物視角研究互聯網金融對居民消費的影響就具有較強的理論和現實意義。

一、 文獻回顧

互聯網金融是互聯網和傳統金融交叉融合的產物。到目前為止,國內學術界關于互聯網金融的研究主要集中在以下幾個方面:一是關于互聯網金融的內涵界定及理論框架研究,如田光寧(2014)基于優勢和風險等方面的考量,設計了互聯網金融的基本理論框架,為后續研究奠定了較好基礎。二是互聯網金融的風險測定及監管研究,如陳秀梅(2014)在互聯網金融發展的現狀基礎上,參考國際管理經驗,構建了我國互聯網金融的風險監管體系;王立勇、石穎(2016)采用二層次CRITIC-灰色關聯模型構建風險評價體系對我國互聯網金融的風險進行了測量并提出了相關建議。三是互聯網金融對其他因素的影響,如李炳、趙陽(2014)從資金配置效率、金融系統功能等角度研究了我國互聯網金融對宏觀經濟的影響,認為互聯網金融能促進經濟增長,也會導致風險的增加;曹源芳(2017)利用隨機前沿模型,分析了互聯網金融對區域經濟的影響并得出了相應結論;戰明華、張成瑞、沈娟(2018)通過構建特定系統中的一般均衡模型等手段,分析了互聯網金融的發展是如何影響貨幣政策的傳導機理與傳導效果;朱亞麗(2018)利用VAR模型實證分析了互聯網金融發展對我國社會融資規模和結構的影響,并提出了改善融資結構、促進實體經濟發展的相關建議。

從現有文獻來看,關于互聯網金融的研究主要集中在內涵界定及理論框架、風險測定和對貨幣政策、區域經濟等指標的影響等方面,對居民消費的影響研究較少。鑒于此,本文在現有研究的基礎上,運用動態時間序列模型,從網絡購物視角實證分析我國互聯網金融對居民消費的影響,進而提升社會的整體消費水平,實現宏觀經濟的持續增長。

二、 我國互聯網金融的發展現狀

相對于傳統金融,互聯網金融在我國出現的時間不長,目前比較一致的觀點認為2013年是我國互聯網金融發展的元年。互聯網金融作為一種新型的金融業態,提升了傳統金融服務效率,優化了金融資源的配置。

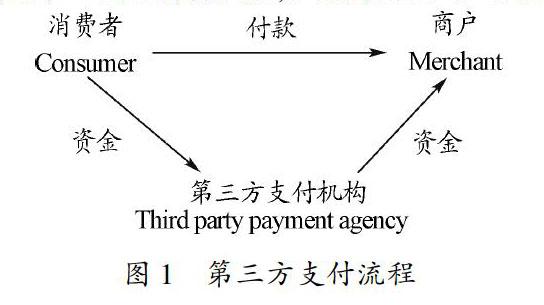

關于互聯網金融的內涵,學術界和業界尚未形成完全一致,但對其模式劃分基本形成共識,包括第三方支付、P2P網貸和眾籌融資等。其中,占比最大的是第三方支付。在我國,按照2010年6月21日中國人民銀行頒布的《非金融機構支付服務管理辦法》中的規定,第三方支付是指非傳統金融機構作為買賣雙方的中介(即第三方)提供的網絡支付和央行規定的其他支付服務。截至目前,已有270家企業獲得我國央行頒發的第三方支付牌照,其流程如圖1所示。

第三方支付是一種不同于傳統以現金和銀行卡等為工具的新型支付方式,具有支付的安全性和便利性等優勢,近年來在我國的發展十分迅速,規模和范圍不斷擴大,甚至已成為廣大用戶的一種支付習慣。2004—2017年我國第三方支付規模如圖2所示。

三、 我國網購市場發展的現狀

隨著信息技術、通訊技術的不斷創新和發展,通過網絡購物已成為我國居民消費的重要途徑。從近三年的數據來看,網絡購物的規模成爆炸式增長。交易額2015年突破三萬億元、2016年突破四萬億元、2017年更是突破六萬億元。近年來的網購市場交易額如圖3所示。

四、 互聯網金融對網購市場交易額影響的實證研究

(一)變量選取和數據來源

根據經濟學相關理論,居民消費是收入的函數,也受到其他因素(如第三方支付)的影響。因此,選取居民人均可支配收入來反映我國居民的整體收入水平;互聯網金融包括多種模式,其中占比最大的是第三方支付。因此,選用第三方支付規模來反映我國互聯網金融的整體發展水平;通過網絡購物形成的消費對我國社會整體消費的滲透率逐年提高,因此,選用網購市場交易額來反映我國居民的整體消費水平。

本文選取的解釋變量為居民的人均可支配收入(用X1表示)和第三方支付規模(用X2表示),被解釋變量為網購市場的交易額(用Y表示)。鑒于第三方支付在我國的快速發展始于2004年,根據數據的可得性,本文實證分析采用2004—2017年我國網購市場交易額、居民的人均可支配收入和第三方支付規模的時間序列數據,如表1所示。

(二)平穩性檢驗(ADF檢驗)

對于時間序列數據,為避免出現偽回歸,在分析前必須對原始數據進行單位根檢驗。本文采用常用的ADF檢驗來驗證其平穩性,序列Y、X1、X2的檢驗結果如表2所示。

從表2的結果來看,時間序列Y、X1和X2的零階數據都是非平穩的,但經過二階差分后均表現為平穩,即為二階單整序列。因此可進一步對網購市場交易額、人均可支配收入和第三方支付規模這三者之間的協整關系進行檢驗。

(三)協整檢驗

采用最小二乘法對變量Y和X1、X2進行回歸,得到的協整回歸方程如式(1)所示。

Y=-12766.93+1.6143X1+0.0294X2+Et(1)

再對殘差序列Et做零階ADF平穩性檢驗,結果如表3所示。

從上述檢驗結果來看,2004—2017年我國網購市場交易額、人均居民可支配收入和第三方支付規模之間存在協整關系,即在過去的十四年中,網購市場交易額、我國人均居民可支配收入和第三方支付規模之間存在長期穩定的均衡關系。

五、 結論及啟示

在居民收入持續增長和互聯網金融快速發展的背景下,網絡購物的規模逐年增加,對社會總體消費的滲透率也逐年提高。本文運用2004—2017年網購市場交易額、人均可支配收入和第三方支付規模的時間序列數據,通過動態時間序列模型,實證分析了這三者之間的關系。結果表明,從2004—2017年,我國網購市場交易額、人均可支配收入和第三方支付規模之間存在長期穩定的均衡關系。后兩者對前者的影響均為正向,即人均可支配收入每增加1元,網購市場交易額增加1.6143億元;第三方支付每增加1億元,網購市場交易額增加0.0294億元。從該結果來看,隨著我國居民人均可支配收入的提高,以第三方支付為代表的互聯網金融確實能增加網購市場的交易額,進而提高了整體的消費水平。

綜上所述,在確保居民人均可支配收入不斷提高的同時,應促進我國互聯網金融的快速、健康發展,進一步加強其安全性和便利性,使其成為促進我國消費的持續推動力,真正實現以內需作為宏觀經濟增長的主要動力,確保我國經濟的可持續增長。

參考文獻:

[1]田光寧.互聯網金融發展的理論框架與規制約束[J].宏觀經濟研究,2014(12):42-48.

[2]陳秀梅.論我國互聯網金融市場信用風險管理體系的構建[J].宏觀經濟研究,2014(10):122-126.

[3]王立勇,石穎.互聯網金融的風險機理與風險度量研究——以P2P網貸為例[J].東南大學學報(哲學社會科學版),2016,18(2):103-148.

[4]李炳,趙陽.互聯網金融對宏觀經濟的影響[J].金融論壇,2014(8):21-28.

[5]曹源芳.互聯網金融與區域經濟發展——基于隨機前沿模型的區域經濟收斂增長分析[J].商業研究,2017(12):48-56.

[6]戰明華,張成瑞,沈娟.互聯網金融發展與貨幣政策的銀行信貸渠道傳導[J].經濟研究,2018(4):63-76.

[7]朱亞麗.互聯網金融發展對社會融資規模和結構的影響[J].商業經濟研究,2018(1):162-164.

[8]姜松,周虹.中國互聯網金融發展、貨幣政策與經濟增長——基于省際季度動態面板的實證[J].金融與經濟,2018(4):30-35.

[9]李平.互聯網金融的發展與研究綜述[J].電子科技大學學報,2015(3):245-253.

[10]Norden, L. C. S. Buston, W. Wagner. Financial Innovation and Bank Behavior: Evidence from Credit Markets[J]. Journal of Economic Dynamics and Control,2014(6):15-19.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21