數字普惠金融下的互聯網個人征信業務探索

2018-03-15 17:12:15王韋雯

時代金融 2017年33期

關鍵詞:互聯網金融

王韋雯

[摘要]芝麻分是目前互聯網個人征信市場的領軍產品。因此本文以芝麻信用為例,分析芝麻信用的個人信用評分模型,并與美國的FICO評分比較。其次探索在數字普惠金融下的大環境下,國內互聯網個人征信業務的發展中應注意的自身技術問題,最后本文給出了促進芝麻信用個人征信業務發展建議。

[關鍵詞]數字普惠金融 互聯網征信 個人征信 芝麻信用 互聯網金融

一、引言

普惠金融由聯合國在2005年提出,其主要內容是基于機會公平要求和商業可持續發展,恰當有效而全方位地為社會各階層群體提供金融服務,特別是傳統金融機構服務不到的對象,例如小微企業、偏遠地區居民、農民、城鎮低收入人群、貧困人群和殘疾人、老年人等特殊群體。而隨著云計算、大數據、機器學習等數字技術迅猛發展,普惠金融可在數字技術推動下延伸到傳統金融涉及不到的長尾用戶。在2016年的G20峰會上數字普惠金融也被首次列為重要議題。并且在2016年7月24日發表的G20財長和央行行長會議公報中通過了G20數字普惠金融高級原則。該高級原則中要求平衡好數字普惠金融發展中的創新與風險。控制數字普惠金融中的風險,最重要的就是控制相關特殊群體的信用風險。而數字技術中最具影響力的就是與互聯網相關聯的各項大數據、云計算、機器學習等數字技術。因此,數字普惠金融控制信用風險呼喚健全的互聯網個人征信體系。

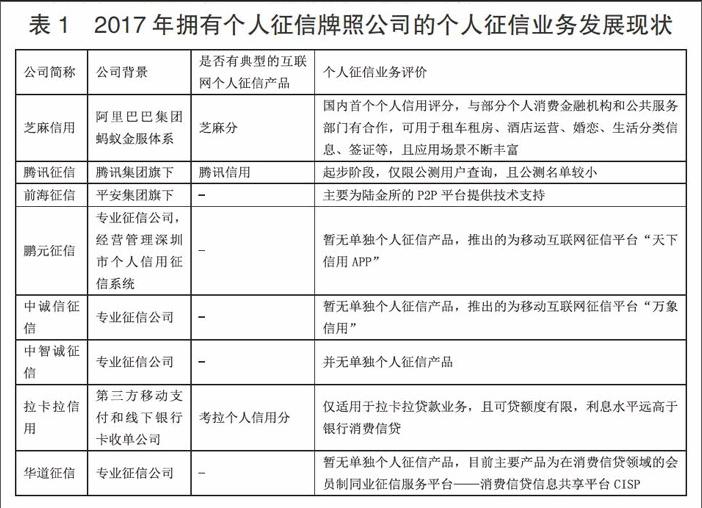

我國央行也提前意識到構建互聯網個人征信體系的重要性。在2015年1月,央行為芝麻信用管理有限公司、騰訊征信有限公司等8家機構頒發了個人征信牌照,標志著我國個人征信體系初步規范化和市場化。筆者從公司背景、是否有典型的互聯網個人征信產品、個人征信業務評價3個方面對授牌公司的個人征信業務發展進行梳理。從表1可以看出,擁有個人征信業務牌照的公司中,均有互聯網企業或專業征信機構背景。但推出典型的個人征信產品的僅有芝麻信用、騰訊信用、拉卡拉信用。并且從業務的應用范圍來看,芝麻分是目前互聯網個人征信市場的領軍產品。因此本文以芝麻信用為例,分析芝麻信用的個人信用評分模型,并與美國的FICO評分比較。其次探索在數字普惠金融下的大環境下,國內互聯網個人征信業務的發展中應注意的自身技術問題,最后本文給出了促進芝麻信用個人征信業務發展建議。

二、芝麻信用的個人征信評分模型與美國FIOO的比較

FICO是由美國個人消費信用評估公司開發的個人信用評級法,已經有60多年的發展經驗,目前被美國三大個人征信機構(艾克發Equifax、益百利Experian、全聯Trans Union)采用,得到美國社會的廣泛接受。在評分模型上,雖然芝麻信用采用的是FICO評分體系,但是作為基于互聯網數字技術新型征信模式,芝麻信用加入了很多評估維度和數據來源的創新,有自身的征信評估特色。

從表2可以看出,FICO評分標準主要還是圍繞信用數據,對于用戶信貸數據深度挖掘評估個人信用。而國內的金融機構的信貸數據主要被央行征信系統所征集,芝麻信用無法獲取央行征信系統數據。央行征信系統的征信范圍主要來源于被監管的金融機構,最近幾年還接人采集法院、政府部門公共信息。但是基于大數據、云計算、深度學習等技術,芝麻信用利用廣泛的互聯網數據來分析個人信用。其信用數據主要來源有4種:阿里巴巴集團下屬電商平臺交易數據;螞蟻金服集團采集的互聯網金融數據;與阿里巴巴集團有合作關系的外部機構提供的信息數據;用戶自我提供的信用數據。

在分值區間方面,芝麻信用分跨度略大于FICO評分,評分范圍為350-950,可能考慮到評分標準中非信貸數據的數據采集誤差。

在評分標準方面,芝麻信用考慮的信用歷史因素是指個人以往信用賬戶還款記錄及信用賬戶歷史,評分比重最重,與FICO的信用償還歷史因素相當。除此之外,芝麻信用創新了非信貸的評估維度。比如行為偏好因素是指個人在購物、繳費、理財、轉賬活動中的偏好和穩定性。履約能力因素是指個人享受各類信用服務并確保及時履約。身份特質因素是指在使用相關服務過程中留下足夠豐富可靠的個人信息。人脈關系因素是指好友的身份特征以及跟好友互動程度。

在評分意義方面,FICO除了620分以下和680分以上有顯著信用含義,基本不對個人信用做定性判斷,需要結合其他數據進一步分析個人具體的信貸風險。而芝麻信用通過分數高低明確了個人信用風險,芝麻分越低,說明個人信用風險越高。

在應用范圍方面,FICO的應用范圍比較廣泛,因為評分結果被美國三大個人征信機構(艾克發Fauifax、益百利Experian、全聯Trans Union)采用,可以廣泛應用于金融和非金融的日常生活領域。而芝麻信用在尋求與社會各界,包括政府部門、公共服務部門、傳統金融機構、運營商、各行業商戶的合作,芝麻信用的應用領域不斷擴展,不僅適用于個人信貸,還延伸到商品交易市場、勞動力市場。芝麻信用的應用場景可從消費金融、抵押貸延伸到租房租車、分類信息、學生服務、公共事業服務等。

綜合來看,芝麻信用雖然不像FICO評分基于美國發達的消費信貸市場和普及的信用卡使用偏好,可以沿襲傳統征信關注的信貸數據,優化數據模型算法,不斷發展適合時代的個人征信模型,但是它利用自身數據來源廣泛的特點,基于大數據、云計算、深度學習等技術,從新的評估維度來評估個人信用,有自身的征信評估特色。

三、芝麻信用自身值得重視的技術問題

芝麻信用作為我國互聯網個人征信業務的領軍者,受限于自身技術和社會、法制環境,也存在著值得重視和急需解決的技術問題。

(一)數據采集維度以及數據質量問題

芝麻信用宣稱他的評分數據來源廣泛,芝麻信用與政府部門(如浙江省地稅局)、金融機構(光大銀行、浦發銀行等)、P2P平臺(銀湖網)、生活服務商(三大手機運營商、多個短租平臺等)合作。但是實際評分時,阿里巴巴集團金融體系內的數據是芝麻信用評估的主渠道。如果個人沒有使用過淘寶、天貓等購物平臺,支付寶支付平臺,或是阿里巴巴集團金融體系的任意產品,那么芝麻信用將基本采集不到信用歷史和履約能力方面的信息,從而導致個人信用評分有失偏頗。此外,芝麻信用因缺少央行征信系統的信貸數據,為彌補信貸數據的不足,而通過個人行為偏好和社交關系的數據進行評估。而碎片化、生活化的側面信息并不能完全替代信貸記錄的金融性信息,數據采集質量有爭議。并且不準確的數據會帶來不準確不科學的評估結果。

(二)信息主體權益問題

芝麻信用過度采集和使用個人信息。互聯網環境下,個人信用信息的采集、共享和使用與信息主體權益保護存在沖突。芝麻信用以其自身強勢地位,在用戶注冊時強制采集用戶的個人信息。例如用戶使用芝麻信用的前提是同意《芝麻信用服務協議》,芝麻信用使用一攬子授權模式,無論用戶是否要接受征信服務,還是用戶接受的不需要個人信息的芝麻信用非征信服務,用戶都需要先授權。這樣就會在沒有必要的情況下違背信息主體意愿采集個人信息。其次是信息主體身份認定存在質疑。2013年開始執行的《征信業管理條例》第13條規定,采集個人信息應當經信息主體本人同意。互聯網個人征信中認定“本人”存在難度。芝麻信用以系統中經過實名認證的用戶在移動客戶端或電腦端點擊同意協議內容接受服務這一操作認定授權人為信息主體本人。無法判定這是信息主體本人且真實意思的表示,還是可能的信息安全漏洞導致信息泄露,黑客或不法分子入侵,意圖不軌。

四、促進芝麻信用互聯網個人征信業務發展的建議

(一)探索建立信息標準和共享機制

芝麻信用建立模型對非金融性的互聯網碎片化、生活化信息分析,挖掘信貸數據并非長久之計,從規模經濟來看,浪費了寶貴而先進的互聯網數字技術。這還需由央行、國家發改委等部門牽頭,構建一套全國統一的個人信用信息采集和分類行業標準體系。積極探索各類互聯網征信機構采集數據納入央行征信系統的可行性,實現互聯網征信機構與傳統金融機構信息共享。同時進一步整合政府部門各公共信用信息的對接共享,實現傳統與互聯網個人信用信息資源聯動開發、利用、共享。

(二)打破一攬子授權和建立個人身份多重認證機制

芝麻信用應該取消傳統的格式合同一次性取得信息主體的概括性授權模式,僅保留通用性的基礎性授權。芝麻信用應該在《芝麻信用服務協議》中詳細列舉出具體的授權事項和使用目的。當產生需要采集的信息超出信息主體同意的基礎性授權的新情況,芝麻信用應該重新咨詢用戶的意愿,保護用戶的知情權和選擇權,防止個人信息過度采集和使用。此外,芝麻信用應建立個人身份多重認證機制,如同步影像、手機驗證碼、預留信息、電子簽名等多種對信息主體本人的認證方式。并且在用戶每次登錄時,隨機選擇其中一種認證方式,降低信息主體被冒領的風險。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21