上市公司高管貨幣薪酬的激勵效果實證

2018-03-28 02:37:37孫宋芝干勝道

會計之友 2018年5期

孫宋芝 干勝道

【摘 要】 根據代理成本理論,有效的貨幣薪酬激勵機制作為一種最基本的利益協調機制,能夠激勵高管提高努力程度和減少機會主義行為,從而提高公司經營績效。通過構建動態模型并利用系統GMM方法對上市公司高管的貨幣薪酬激勵效果進行實證和分析,研究發現:高管貨幣薪酬與公司經營績效緊密掛鉤的情況下,高管貨幣薪酬水平顯著正向影響公司經營績效。該研究結論說明我國上市公司當前的高管貨幣薪酬激勵機制發揮了較好的公司治理作用,體現了在我國目前制度環境下上市公司以高管貨幣薪酬激勵為主有其一定的合理性。

【關鍵詞】 高管貨幣薪酬; 公司經營績效; 激勵; GMM; 公司治理

【中圖分類號】 F272.923 【文獻標識碼】 A 【文章編號】 1004-5937(2018)05-0061-05

一、引言

自現代企業制度建立以來,經營者的績效評價和薪酬激勵機制設計一直是現代企業理論持續關注的焦點之一。Jensen et al.[1]對高管薪酬與公司績效的關系進行了開創性研究,并認為只有較高的薪酬—業績敏感度才能發揮激勵作用。自此,大量的相關學者在很長一段時期內高度關注高管薪酬—業績敏感性問題,試圖通過將高管自身利益與公司利益進行直接捆綁的方式設計激勵機制。然而在高管薪酬激勵存在“粘性”[2-3]的同時,我國國有企業高管薪酬又普遍存在嚴格管制的情況下,能否通過建立有效的公司高管貨幣薪酬激勵機制解決我國上市公司較為嚴重的代理問題,必須首先弄清我國上市公司高管貨幣薪機制的激勵現狀和實際效果。反過來,對于該問題的解決,有助于進一步驗證將高管薪酬與業績掛鉤的激勵制度的可信度和可行性。

從現有研究來看,絕大多數研究用的是高管貨幣薪酬靜態模型考察高管薪酬—業績敏感性問題,而沒有考慮過去貨幣薪酬對當期薪酬水平的影響,這會對研究結論產生較大的影響。因此,在現有研究基礎上,本文首先通過貨幣薪酬動態模型并采用系統GMM估計方法考察我國上市公司當前的高管薪酬—業績敏感性,然后在此基礎上對公司經營績效動態模型采用系統GMM估計方法進行回歸分析,以實證當前我國上市公司高管貨幣薪酬激勵機制的實施效果,同時反過來驗證將高管貨幣薪酬水平與公司經營業績緊密掛鉤的激勵機制是否合理。研究結果顯示:當前我國上市公司高管薪酬與公司績效緊密相關,體現了“按績付酬”的理念;高管貨幣薪酬水平對公司經營績效有著顯著的正面影響,說明當前我國上市公司的高管貨幣薪酬激勵機制起到了一定的激勵效果。該研究結果也說明,公司高管貨幣薪酬與公司經營績效之間存在雙向動態效應。

二、理論分析與研究假設

高管貨幣薪酬契約作為一種重要的內部公司治理機制,通過實現股東與高管利益趨同而影響高管的決策行為降低代理成本以最終影響公司經營績效。根據代理成本理論,只有當經營者的激勵性報酬與公司經營業績或股東財富緊密相關時,經營者才會有動力做出非私利最大化決策從而提高公司績效[4]。從產權角度理解,擁有公司實際經營控制權的高管只有同股東分享了其決策結果產生的剩余收益時(即控制權和剩余索取權在一定程度上的統一),高管才會被激勵減少經營決策過程中的機會主義行為而最終提高公司經營績效。因為這樣的激勵薪酬,會提高雇員的毅力和對關鍵組織任務的關注度[5]、適當的風險承擔[6]、增強道德行為[7]以及抑制低效率投資行為,從而最終對公司績效產生積極的影響。如果高管的核心自我評價(Core Self-Evaluation,CSE)越高,則激勵薪酬會通過強化這些行為進一步提高公司績效[8]。

Jensen et al.[1]率先考察了高管薪酬與公司績效之間的相關性,發現二者之間弱相關而不能較好地發揮高管薪酬的激勵功能,即企業股東財富每變化1 000美元,總經理的財富會有3.25美元的變動。隨后國外有關學者也對此問題進行了研究,絕大多數研究都發現高管薪酬與公司績效顯著正相關[9-10]。中國上市公司高管貨幣薪酬與公司經營績效是否也存在相關性呢?早期的研究并未發現高管貨幣薪酬—業績敏感性,而隨著公司高管薪酬制度改革的推進以及研究方法、研究模型的改進,近年的研究結果明顯有別于早期的研究結論。盧銳等[11]、劉紹娓等[12]、文先明等[13]都發現高管薪酬與公司經營績效顯著正相關。這意味著以公司業績為依據的高管薪酬激勵機制激勵高管提高公司經營績效的重要前提條件已經實現,或者說高管努力提高公司績效的動力來源比較充足。

雖然從理論上來說薪酬激勵會產生“利益趨同效應”和“管理防御效應”而對公司經營績效產生不同的影響,但是近些年我國上市公司高管貨幣薪酬出現“零報酬”或“天價薪酬”的現象極大降低,激勵嚴重不足或激勵過度問題有所緩解,所以當前我國上市公司公司高管貨幣薪酬激勵機制對公司經營績效發揮著正面作用,并且多數經驗證據也已證明我國上市公司高管薪酬激勵機制對公司經營績效有顯著的正向影響[14-16]。還比如,劉斌等[17]研究發現,高管貨幣薪酬具有“工資剛性”特征僅有單方面的激勵效果而無制約效果,如果降低高管薪酬就會對公司規模和股東財富產生負面影響。

綜合以上分析,本文提出以下兩個研究假設。

H1:在其他條件一定的情況下,公司高管貨幣薪酬—業績敏感性顯著為正;

H2:在其他條件一定的情況下,高管貨幣薪酬水平顯著正向影響公司經營績效。

三、實證研究設計

(一)模型設計及變量

根據Doucouliagos et al.[18]的研究結果顯示,高管過去的薪酬水平會對當期薪酬水平產生影響。因此,本文嘗試在靜態薪酬模型中加入高管薪酬水平的一階滯后項構成動態面板數據模型,同時也達到檢驗中國上市公司高管的過去薪酬對當前薪酬影響的目的。見模型1:

Ln Compi,t=α0+λLn Compi,t-1+α1Performi,t+α2Sizei,t+

α3Levi,t+α4Riski,t+α5Duali,t+α6Areai,t+Indi+Yeart+εi,t

(1)

由于公司過去績效對當期績效具有顯著影響[19-20],所以本文構建公司經營績效的動態面板數據模型檢驗高管貨幣薪酬的激勵效果。見模型2:

Performi,t=β0+λPerformi,t-1+β1Ln Compi,t+β2Levi,t+

β3Sizei,t+β4Size2i,t+β5Growthi,t+β6R&Di;,t+β7Riski,t+

β8Firsti,t+β9Boardi,t+β10Dauli,t+Indi+Yeart+εi,t (2)

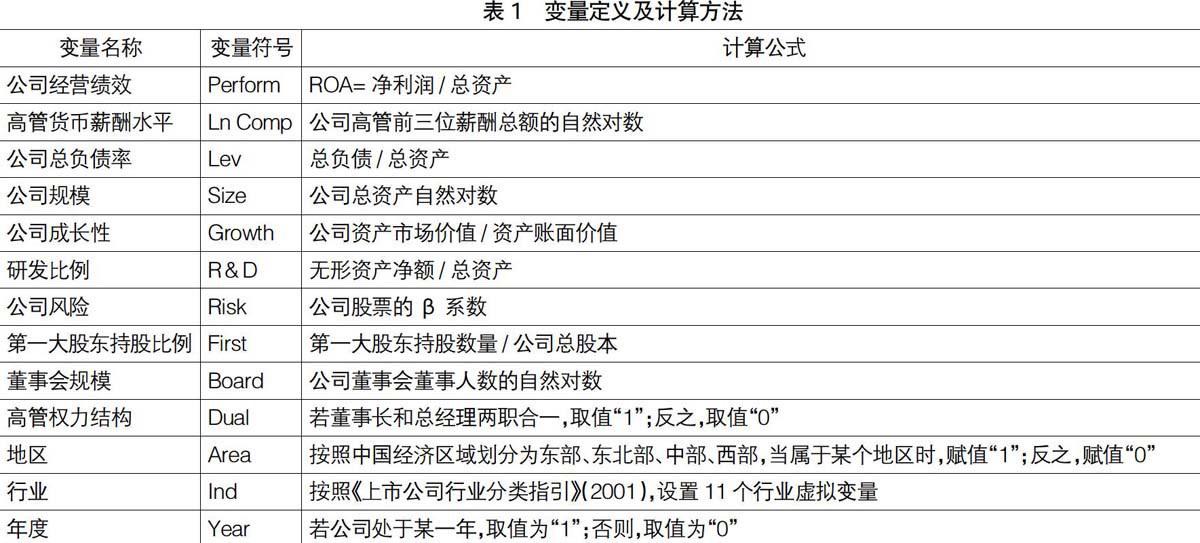

在上述模型中,高管貨幣薪酬水平(Ln Comp)用“薪酬最高的前三位高管薪酬總額的自然對數”衡量[11];公司經營績效(Perform)采用“總資產凈利率(ROA)”衡量[21]。根據現有文獻,本文選取了公司規模、公司總負債率、公司風險、高管權力結構、地區、行業和年度作為高管貨幣薪酬水平模型的控制變量;選取公司總負債率、公司規模、公司成長性、研發投入、公司風險、第一大股東持股比例、董事會規模、高管權力結構、行業和年度作為公司經營績效模型的控制變量。有關變量的定義及計量方法如表1所示。

(二)樣本與數據來源

選取2007—2015年在中國深滬兩市發行A股的上市公司為研究樣本。與此同時,本文遵循下列原則對樣本進行篩選:(1)按照國際慣例做法,剔除金融、保險類公司;(2)為防止不同市場制度對公司A股定價的影響,剔除同時發行B股或H股的公司;(3)剔除在2007—2015年期間被“ST、*ST和PT”的公司;(4)剔除不能獲取2007—2015年至少連續6年相關數據的公司。為了消除異常值的影響,本文還對相關連續變量在1%和99%水平上進行了Winsorize處理。

所需要的公司財務數據和公司治理數據主要來源于香港理工大學和深圳國泰安信息技術有限公司合作開發的中國股票上市公司數據庫(簡稱“CSMAR”)。本文使用的統計分析軟件是Stata 12.0。

(三)實證檢驗及結果分析

1.變量描述性統計分析

表2是變量的描述性統計結果。從表2可知,公司間業績差距較大,均值較低,說明公司總體盈利水平不高。高管貨幣薪酬水平的標準差為0.733,說明公司間的高管薪酬水平差異很大;此外,公司總體負債水平不高,體現了我國上市公司在獲得債務的財務杠桿利益方面略顯不足。公司第一大股東持股比例均值較高,最大值達到75%,說明我國上市公司普遍存在股權高度集中。

2.變量間的相關性分析

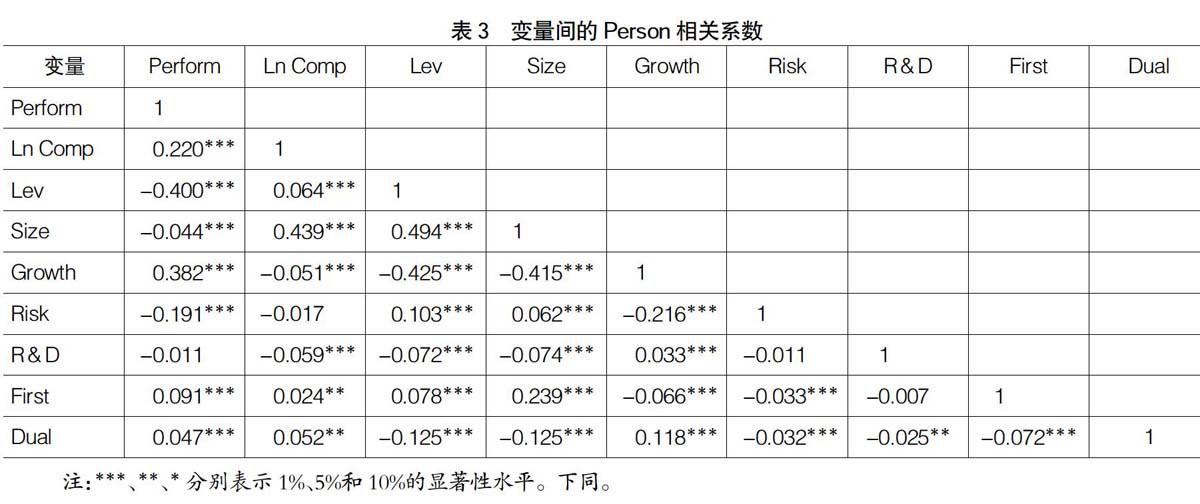

表3是主要變量間的簡單相關系數。由表3可知,高管貨幣薪酬水平與公司經營績效顯著正相關。負債水平與公司經營績效顯著負相關,與高管貨幣薪酬水平顯著正相關,說明公司債務資本尚未發揮積極的公司治理作用。公司規模與經營績效負相關,這體現了規模經濟遞減效應。公司規模與高管貨幣薪酬顯著高度正相關,這與現有大多數研究結論一致。高管權力結構與高管薪酬顯著正相關,與公司經營績效正相關,說明適當的權力集中有助于提高高管的自主經營權,利于決策統一性,符合管家理論(Stewardship Theory)。總體上來說,各變量之間的相關系數小于0.3,說明變量之間的共線性問題非常小,適合對做多元線性回歸分析。同時,變量之間的相關性問題,還需要做回歸分析進一步的判斷。

3.多元線性回歸分析

(1)高管貨幣薪酬—業績敏感性的回歸結果

本文利用系統廣義矩估計法(GMM)對貨幣薪酬動態面板數據模型進行回歸估計,這樣能在一定程度上解決被解釋變量與解釋變量之間的內生性問題。為了與之對比,本文對貨幣薪酬靜態模型進行了混合最小二乘法(OLS)和固定效應(FE)回歸估計。回歸估計結果如表4所示。由表4可知,不管是動態模型還是靜態模型的回歸結果,公司業績都顯著正向影響高管貨幣薪酬薪酬水平,支持H1。說明高管貨幣薪酬與公司績效緊密掛鉤,體現了“按績付酬”的理念。這為高管薪酬機制激勵高管提高公司經營績效提供了重要的動力來源,也為下面研究高管貨幣薪酬激勵機制對公司經營績效的影響提供了堅實的理論依據。從系統GMM估計結果來看,Ln Compt-1的回歸系數是0.613并在1%的顯著性水平上,說明上一期的高管貨幣薪酬顯著正向影響其當期水平,與Doucouliagos et al.[18]的研究結論一致。一方面,說明高管貨幣薪酬具有“剛性”特征;另一方面,說明薪酬意味著權力,前期權力的大小會對高管當期的薪酬話語權產生正向影響,符合“管理層權力理論”的預期。此外,結合Sargan及一階AR(1)和二階AR(2)相關系數的P值可以說明本文構建高管貨幣薪酬動態面板數據模型進行回歸分析是合理的。

從其他控制變量的回歸結果來看,公司規模顯著正向影響高管貨幣薪酬水平,這與絕大多數研究者的結論一致。在系統GMM估計中,公司負債對高管貨幣薪酬的負向影響并不顯著,這說明我國上市公司負債的積極的公司治理作用并不顯著。Dual回歸系數顯著為正,意味著高管權力越大越有能力影響其自身薪酬,導致代理成本增加,與管理層權力理論預期相符。

(2)高管貨幣薪酬對公司經營績效影響的回歸結果

表5列示了高管貨幣薪酬對公司經營績效影響的回歸估計結果。總體上,Ln Comp的回歸系數值顯著為正(0.035,t=8.97),說明高管貨幣薪酬水平對公司經營績效具有顯著的正向影響,支持H2。進一步,考慮到不同產權性質的公司在高管薪酬激勵機制的差異,本文根據公司終極控制權性質將總樣本分為國有和民營公司兩個子樣本進行分組回歸。分組回歸結果顯示,不論是國有還是民營上市公司,高管貨幣薪酬顯著正向影響公司經營績效,意味著高管貨幣薪酬機制對激勵經營者提高公司績效起到了一定的積極作用,仍然支持H2。此外,Performt-1的回歸系數值為正數(0.258)且在1%的顯著水平上,說明公司過去一年的績效對當期績效高度正向影響,這與肖作平[22]和Banker et al.[19]的研究結論一致。同時,結合Sargan及一階AR(1)和二階AR(2)相關系數的P值也證明本文通過公司績效動態模型進行回歸分析是合理的。

從控制變量的回歸結果來看,Lev的回歸系數顯著為負數,說明公司債務顯著負向影響公司經營績效,與西方經典的資本結構理論預期不一致。Size和Size2的回歸系數分別為正值和負值,都在1%的顯著水平上,說明公司規模與公司經營績效存在非線性關系,為公司過度多元化導致績效下降提供了直接證據。First的回歸系數為正數且顯著,但是經濟性顯著水平太低,意味著大股東對提高公司績效的積極作用太小。公司成長性和公司風險與公司經營績效分別顯著正相關和負相關,與現有的大多數研究結論一致。董事會規模對公司績效的影響雖然為負,但未通過統計顯著性水平檢驗。Dual在總樣本和民營公司組中的回歸系數顯著為負,說明高管權力越大公司績效越差,支持代理理論。但在國有公司組中,既不支持代理理論也不支持管家理論,與Ram et al.[23]的研究結論一致。

四、穩健性檢驗

本文通過構建動態面板數據模型并利用系統GMM估計方法對動態模型進行估計,從而在一定程度上解決了由于高管薪酬與公司績效之間的內生性問題所帶來的OLS和FE回歸估計不一致的問題。在此基礎上,還對國有和民營公司兩組樣本進行分組回歸。所以,上述得到的研究結論在很大程度上來說比較穩健的。為了進一步驗證本文研究結論的穩健性,還使用替換變量法進行檢驗:(1)用凈資產收益率(ROE)作為公司經營績效的衡量指標重新回歸,研究結論保持不變;(2)用公司“薪酬最高的前三位董事薪酬總額的自然對數”衡量高管貨幣薪酬水平重新進行回歸,結論依然保持不變;(3)用“公司營業收入的自然對數”衡量公司規模重新進行回歸,發現結論依然成立。限于篇幅,回歸結果未列示。

五、研究結論與建議

本文以2007—2015年在中國深滬兩市上市的A股公司為研究樣本,利用系統GMM方法對高管貨幣薪酬動態面板數據模型和公司經營績效動態面板數據模型進行回歸分析,研究發現高管貨幣薪酬水平與公司經營績效互為正相關關系。也就是說,在高管薪酬與公司經營績效緊密掛鉤的前提下,高管貨幣薪酬對公司經營績效產生顯著的正向影響。該結論意味著,當前我國上市公司高管貨幣薪酬激勵機制具有一定的合理性,能夠起到一定的公司治理作用。因此,我國上市公司當前應該繼續加大對高管的貨幣薪酬激勵強度,從而進一步提高公司經營績效。此外,根據本文研究結果,建議以后在研究高管貨幣薪酬激勵機制與公司經營績效之間的關系時構建動態模型進行實證分析更為合理。

【參考文獻】

[1] JENSEN M C,MURPHY K J. Performance pay and top-management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[2] SHAW K W,ZHANG M H. Is CEO cash compensation punished for poor firm performance?[J].Accounting Review,2010,85(3):1065-1093.

[3] 方軍雄.高管權力與企業薪酬變動的非對稱性[J].經濟研究,2011(4):107-120.

[4] JENSEN M C,MECKLING W H. Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[5] CANNELLA A A,et al. Strategic leadership:theory and research on executives,top management teams,and boards[M].New York:Oxford University Press,2009.

[6] SANDERS W G. Behavioral responses of CEOs to stock ownership and stock option pay[J].Academy of Management Journal,2001,44(3):477-492.

[7] JOSEPH P,et al. Do CEO stock options prevent or promote fraudulent financial reporting?[J].Academy of Management Journal,2006,49(3):483-500.

[8] CHNG D H M,et al. When does incentive compensation motivate managerial behaviors? An experimental investigation of the fit between incentive compensation, executive core self-evaluation,and firm performance[J].Strategic Management Journal,2012,33(12):1343-1362.

[9] MERHEBI R,et al.Australian chief executive officer remuneration:Pay and performance[J]. Accounting & Finance,2006,46(3):481-497.

[10] MATOLCSY Z,WRIGHT A. CEO compensation structure and firm performance[J].Accounting & Finance,2011,51(3):745-763.

[11] 盧銳,柳建華,許寧.內部控制、產權與高管薪酬業績敏感性[J].會計研究,2011(10):42-48.

[12] 劉紹娓,萬大艷.高管薪酬與公司績效:國有與非國有上市公司的實證比較研究[J].中國軟科學,2013(2):90-101.

[13] 文先明,錢秋蘭,黃穎琪.高管薪酬與公司業績實證研究——以中小企業板上市公司為例[J].財經理論與實踐,2015(2):71-76.

[14] 馬葵.管理層薪酬激勵與企業業績的實證研究[J].經濟與管理研究,2008(4):86-89.

[15] 周仁俊,楊戰兵,李勇.管理層薪酬結構的激勵效果研究[J].中國管理科學,2011(1):185-192.

[16] 馮根福,趙玨航.管理者薪酬、在職消費與公司績效——基于合作博弈的分析視角[J].中國工業經濟,2012(6):147-158.

[17] 劉斌,劉星,李世興,等.CEO薪酬與企業業績互動效應的實證檢驗[J].會計研究,2003(3):35-40.

[18] DOUCOULIAGOS C,et al. Dynamics and convergence in chief executive officer pay[D].Economics Series Working Papers,Deakin University,2012.

[19] BANKER R D,PLEHN-DUJOWICH J M. The relation between CEO compensation and past performance[J].Accounting Review,2013,88(1):1-30.

[20] 孫維章,干勝道.資本結構與公司業績的動態交互效應——基于A股市場面板數據的實證檢驗[J].四川理工學院學報(社會科學版),2013(6):59-63.

[21] 楊淑娥,蘇坤.終極控制、自由現金流約束與公司績效——基于我國民營上市公司的經驗證據[J].會計研究,2009(4):78-86.

[22] 肖作平.上市公司資本結構與公司績效互動關系實證研究[J].管理科學,2005(3):16-22.

[23] RAM B B,et al. CEO duality and firm performance:Whats the fuss?[J].Strategic Management Journal,2010,17(1):41-53.

猜你喜歡

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代企業文化·理論版(2016年14期)2016-10-21 10:37:27

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

啟迪與智慧·教育版(2016年8期)2016-10-20 16:26:48

中國市場(2016年33期)2016-10-18 13:47:18

科技視界(2016年21期)2016-10-17 18:55:36

商(2016年27期)2016-10-17 06:17:05