基于灰色關聯度的科技型小微企業信用風險評價

2018-07-03 21:29:10申晨程冬玲

時代金融 2018年12期

申晨 程冬玲

【摘要】科技型小微企業是我國科技創新和經濟發展的重要力量。長期以來,“融資難”問題一直是制約科技型小微企業發展的首要問題。本文采用融合了層次分析法的灰色關聯度模型對科技型小微企業的信用風險進行評價,將企業狀況和發展前景納入到信用風險評價當中。實證結果表明,該方法是可行的。

【關鍵詞】科技型小微企業 層次分析法 灰色關聯度 信用評價

一、研究背景

目前,我國經濟發展已經開始由傳統的依靠投資驅動的粗放型發展模式向依靠創新驅動的集約型發展模式轉變。以科技創新帶動全面創新,依靠創新引領發展,已經成為經濟“新常態”背景下的發展主題。科技型小微企業作為創新活力最強,發展潛力巨大的創新群體,在科技創新、人才培養、經濟發展、帶動就業、優化產業結構等方面發揮著不可替代的作用,已經成為推動經濟和社會轉型升級的不可或缺的重要力量。

長期以來,資金短缺是科技型小微企業發展中面臨的首要難題。相關文獻表明,銀行貸款是我國企業融資的最主要渠道。但是,在現有的以財務指標為基礎的信用風險評價體系下,銀行更加傾向于貸款給國有大中型企業;而對于科技型小微企業來說,其知識產權等無形資產也很難被納入到現有的評價體系中。因此,科技型小微企業不得不開辟更多的融資渠道。融資困難和融資成本的居高不下成為制約科技型小微企業發展的重要桎梏。

本文嘗試使用融入層次分析法的灰色關聯度模型,對科技型小微企業的信用風險進行評價。首先確立適用于科技型小微企業的信用風險評價指標體系,然后利用層次分析法確定指標的權重,最后使用灰色關聯度模型進行計算。

二、灰色關聯度模型評價方法

灰色關聯度模型的理論基礎是灰色系統理論。其本質是利用時間序列和非時間序列形成的曲線在幾何上的相似程度來判斷序列之間的關聯是否緊密[1]。如果曲線的相似程度較高,則認為灰色關聯度較高,進一步地,兩個序列的聯系較為緊密;反之,則認為灰色關聯度較低,進一步地,兩個序列的聯系程度較差。

使用灰色關聯度模型進行信用風險評價的一般步驟是:

(一)確定評價的指標體系

首先要確定在進行科技型小微企業信用風險評價時,需要考慮哪些指標,這些指標的重要程度是怎樣的。

(二)獲得原始數據

依據步驟(一)中確定的評價體系中的指標,對于每一個評價對象,獲得其在每一個指標上的原始數據。假設共有m個企業參與評價,評價體系中的指標個數為n個,這些數據就構成一個m*n階的矩陣X。則Xi,j表示第i個企業的第j個指標的值。

(三)數據的規范化處理

由于評價體系中的各個指標的范圍和單位存在較大差別,為了保證評價結果的準確性,需要將數據統一處理成相同的范圍,這一過程就是數據的規范化處理,也稱無量綱化處理。處理后的矩陣記為X。

(四)確定最優數據列

基于規范化處理后的矩陣X,確定最優數據列。所謂最優數據列是指,對于評價體系中的同一指標,從參與評價的所有對象中選取最優的一個數據;由這些最優的數據所組成的數據列稱為最優數據列,記為X0=(x0(1),x0(2),..x0(n))。

(五)計算關聯系數

以最優數據列為參考序列,以各個待評價對象形成的數據列為比較序列,依照下式計算關聯系數。

其中ρ為分辨系數,一般在(0,1)中取值。ρ越小,不同對象的關聯系數差異越大,即關聯系數的分辨能力越強;反之不同對象的關聯系數的差異越小,關聯系數的分辨能力越弱。一般取ρ=0.5。

(六)計算關聯序

傳統灰色關聯度分析方法以待評價對象在評價體系的各個指標上的關聯系數的均值來評價比較序列和參考序列的關聯關系,并進行排序。此種方法忽略了評價體系中的各個指標的重要程度的差異。本文嘗試使用層次分析法來對評價體系中的各個指標分別賦予權重。然后使用待評價對象在評價體系的各個指標上的關聯系數的加權平均值來反映待評價對象與參考序列的關聯關系。

三、實證分析

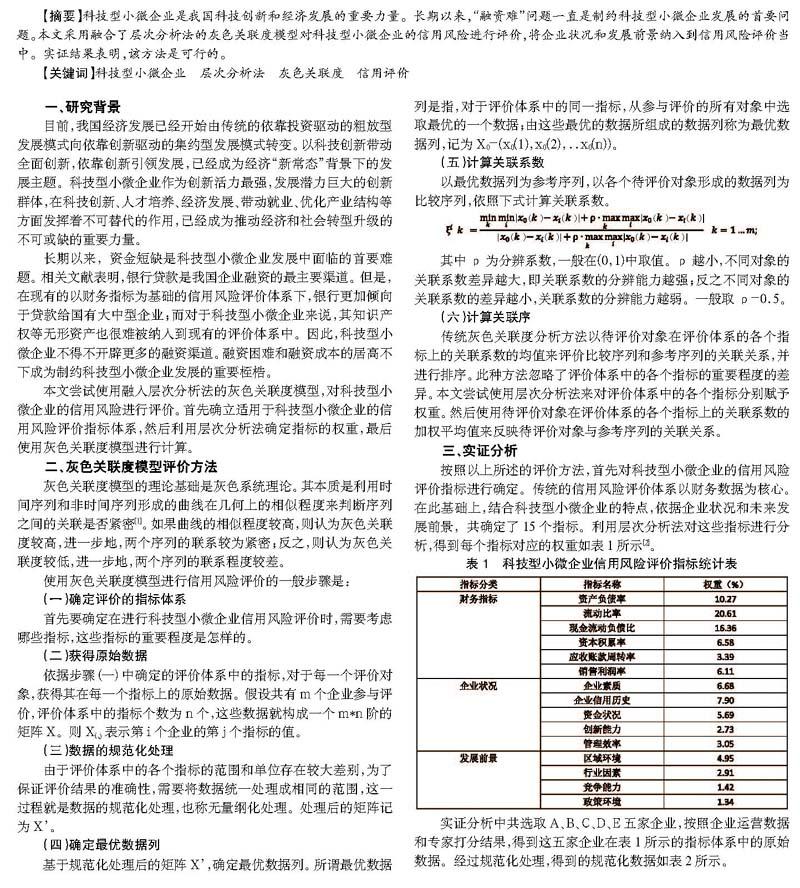

按照以上所述的評價方法,首先對科技型小微企業的信用風險評價指標進行確定。傳統的信用風險評價體系以財務數據為核心。在此基礎上,結合科技型小微企業的特點,依據企業狀況和未來發展前景,共確定了15個指標。利用層次分析法對這些指標進行分析,得到每個指標對應的權重如表1所示[2]。

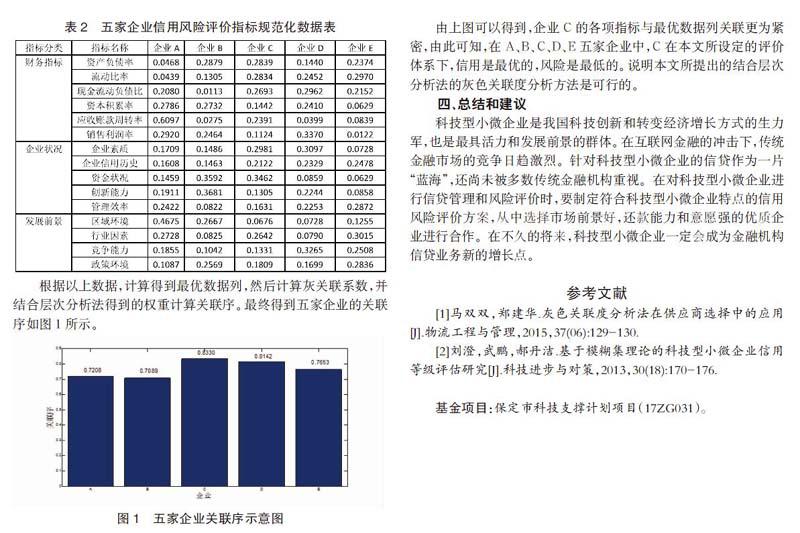

實證分析中共選取A、B、C、D、E五家企業,按照企業運營數據和專家打分結果,得到這五家企業在表1所示的指標體系中的原始數據。經過規范化處理,得到的規范化數據如表2所示。

根據以上數據,計算得到最優數據列,然后計算灰關聯系數,并結合層次分析法得到的權重計算關聯序。最終得到五家企業的關聯序如圖1所示。

由上圖可以得到,企業C的各項指標與最優數據列關聯更為緊密,由此可知,在A、B、C、D、E五家企業中,C在本文所設定的評價體系下,信用是最優的,風險是最低的。說明本文所提出的結合層次分析法的灰色關聯度分析方法是可行的。

四、總結和建議

科技型小微企業是我國科技創新和轉變經濟增長方式的生力軍,也是最具活力和發展前景的群體。在互聯網金融的沖擊下,傳統金融市場的競爭日趨激烈。針對科技型小微企業的信貸作為一片“藍海”,還尚未被多數傳統金融機構重視。在對科技型小微企業進行信貸管理和風險評價時,要制定符合科技型小微企業特點的信用風險評價方案,從中選擇市場前景好,還款能力和意愿強的優質企業進行合作。在不久的將來,科技型小微企業一定會成為金融機構信貸業務新的增長點。

參考文獻

[1]馬雙雙,鄭建華.灰色關聯度分析法在供應商選擇中的應用[J].物流工程與管理,2015,37(06):129-130.

[2]劉澄,武鵬,郝丹潔.基于模糊集理論的科技型小微企業信用等級評估研究[J].科技進步與對策,2013,30(18):170-176.

基金項目:保定市科技支撐計劃項目(17ZG031)。

猜你喜歡

商場現代化(2016年26期)2016-11-21 22:12:27

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

商場現代化(2016年24期)2016-11-02 19:33:11

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47

商(2016年25期)2016-07-29 21:07:14

電腦知識與技術(2016年16期)2016-07-22 18:50:34