專科醫院就診收費流程管理的內控優化建設

2019-06-10 00:50:19嚴蘇燕呂靖雯

商業會計 2019年8期

關鍵詞:內部控制

嚴蘇燕 呂靖雯

【摘要】? 醫院屬于政府實行一定福利政策的公益二類事業單位,有效的就診收費流程對于醫院的生存和可持續發展至關重要。文章以福建省X專科醫院為例,圍繞專科醫院收退費資金流管理展開分析,探討就診收費流程可能存在的內控失效風險,剖析患者逃費、醫生私自耗用醫院資源等風險背后深層次的原因,并從COSO框架的五個方面提出優化建議。

【關鍵詞】? ?口腔醫院;就診收費流程管理;收費流程;內部控制

【中圖分類號】? F233? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)08-0092-04

2012年11月,財政部發布了“以預算管理為主線、以資金管控為核心”的《行政事業單位內部控制規范(試行)》(以下簡稱《內控規范》)。2015年11月,財政部發布了《關于全面推進行政事業單位內部控制建設的指導意見》,強調內部控制是保障組織權力規范、有序、科學、高效運行的有效手段,也是組織目標實現的保障機制。作為以醫療收入為主要資金來源的醫院,就診收費流程是否符合單位內部控制規范,是醫院經濟運行管理者關注的重點。本文結合福建省X專科醫院的實際情況,針對優化就診收費流程管理的內部控制建設進行分析和探討。

一、醫院就診收費流程與內部控制的關系

通常來說,醫院的資金來源主要包括兩條渠道,即財政預算撥款的項目補助和開展醫療活動取得的收入。開展醫療活動取得的收入來自于患者在醫院就診過程中接受檢查、治療和手術等發生的各種費用。這些費用形成了醫院的流入資金,通過網絡進入財務信息系統,為醫院統一調配、控制和保障,形成了醫院的主要資金來源。根據《內控規范》,行政事業單位內部控制體系建設具體工作包括梳理單位各類經濟活動的業務流程,明確業務環節,系統分析經濟活動風險,確定風險點,選擇風險應對策略,在此基礎上根據國家有關規定建立健全單位各項內部管理制度并督促相關工作人員認真執行。醫院就診收費流程管理與內部控制的關系如下:

(一)就診收費流程管理滲透于內部控制全過程。就診收費流程管理作為財務管理的重要組成部分,貫穿于醫院內部控制的各個環節,具有一定的統率功能。首先,就診收費流程管理能夠提供有效的信息進行成本控制,從而實現業務活動的事前控制。其次,就診收費流程管理能夠對靜態與動態就診收費流程進行管控與監督,從而協調好就診收費流程流量、流向與流速之間的關系,實現業務活動的事中控制。最后,基于就診收費流程管理,可以有效保證反饋信息的準確性和及時性,為后續工作的科學決策提供信息依據,實現事后控制。

(二)內部控制可以降低就診收費流程風險。有效的內部控制有助于醫院建立建全財務風險評估與預警機制,根據獲取的有效信息,實現對資金的全面預算與管理,對資金流入、流出情況進行動態監督,從而對就診收費流程運行全過程的風險實施有效防范,以實現預期收益與最終收益最大程度上的統一。

二、案例簡介

福建省X專科醫院是一家集口腔醫療、教學、科研、預防于一體的三級甲等專科醫院,開設了25個口腔二級診療科別,設有一個院區、四個分門診部。該醫院2015—2017年的藥品檢驗檢查收入占比分別為6.64%、6.05%、5.98%,門診收入占比分別為98.5%、99.01%、99.02%,可見藥品檢查檢驗收入占比較小,主要收入來源是門診病人的診察、治療和手術收入。該醫院的收退費資金流包括就診收費、患者治療費退費和患者醫技費退費三個流程,其中就診收費流程是收退費資金流量最大、最為重要的流程。

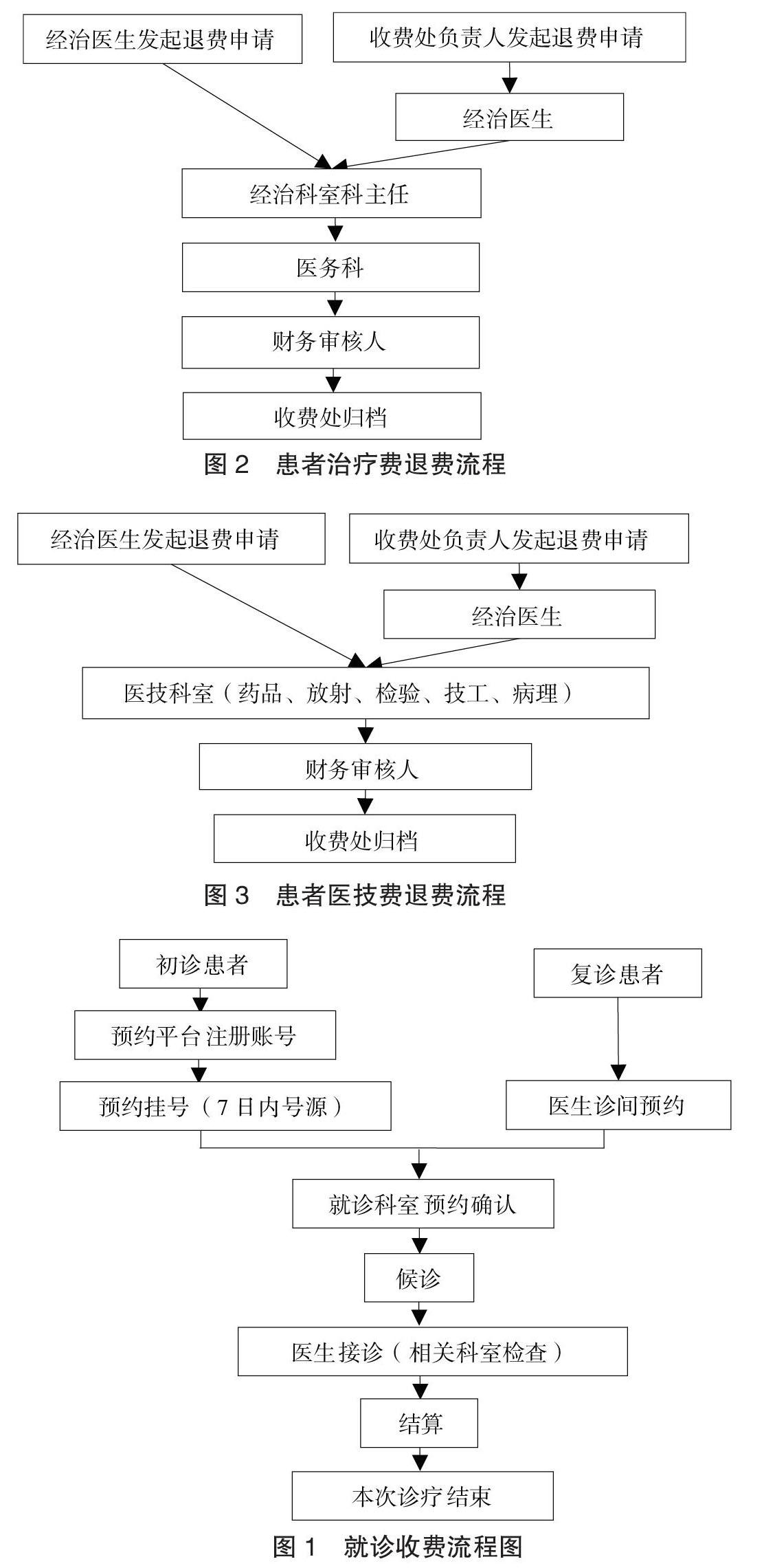

(一)就診收費流程。目前,醫院主要采用“先看病,后付費”的診療模式,患者首先對就診科室進行預約確認,之后在相關科室候診,醫生接診(相關科室檢查),診療結束后進行有關費用的結算,具體流程如圖1所示。

結算環節分為自費及社保卡結算兩種情況。患者自費卡余額充足時,可以在科室護士電腦端直接結算,余額不足時,需要到收費處或者通過自助結算機繳納現金或使用銀行卡刷卡充值結算;參保患者可持社保卡在診室自助結算機進行結算,余額不足時,需到收費處或通過自助結算機繳納現金或使用銀行卡刷卡充值結算。

(二)治療費及醫技費退費流程。若發生患者退費,分治療費或醫技費兩種,走完退費流程后可返還至患者賬戶。具體流程如圖2、圖3所示。

三、醫院就診收費流程管理內部控制可能存在的風險

(一)存在逃費的可能性。上述就診收費流程,最終的結算步驟僅憑患者的自我約束配合完成。倘若患者自覺性不高,尤其是自費患者,當自費卡余額不足時,其接受完診療而未執行相應的結算(即未到收費處或自助結算機補齊余額和結算),可徑直離開醫院。醫院在患者就診結束到結算流程中沒有設置相應的風險管理控制點,患者逃費不可避免。

(二)存在醫生私自耗用醫院資源的可能性。由于收費環節控制失靈,當熟人就醫時,醫生可以自行免除其部分甚至絕大部分的診療費用,卻沒有切實可行的干預措施加以約束;同時還存在醫生私自耗用醫院公共資源為個人謀取利益的可能性。

(三)信息缺乏真實性。由于逃費、私自耗用資源等現象的存在,收入、成本數據信息不真實,與實際情況不相符,影響了管理者對醫院運營狀況的正確判斷。同時,當口腔業務達到一定規模后,就診收費流程管理失控很容易造成業務規模停滯不前或增速緩慢的假象。

(四)目標分解產生偏差。醫院在制定下年度目標時往往借助于對上年度資金流的數據分析。就診收費流程的數據如與實際情況發生偏差,可能導致管理者對醫院的目標產生誤判,在分解和落實目標的過程中,差距將被進一步放大。另外,由于醫院具有社會服務性,也會間接導致政府的宏觀調控和社會監督效果有所偏差。

四、醫院就診收費流程管理內部控制存在風險的原因分析

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37