股份支付對企業(yè)利潤的影響及啟示

2019-07-02 16:43:02石愛紅

現(xiàn)代企業(yè)文化·理論版 2019年11期

石愛紅

中圖分類號: F253 文獻(xiàn)標(biāo)識:A 文章編號:1674-1145(2019)4-155-02

摘 要 在對股份支付了解的過程中,股份支付主要是以現(xiàn)金結(jié)算的股份支付與權(quán)益結(jié)算的股份支付這兩種方式為主。另外,股份支付既會(huì)顯著的影響企業(yè)利潤及相關(guān)財(cái)務(wù)指標(biāo),還會(huì)對上市公司的激勵(lì)選取也會(huì)造成一定影響作用。因此,為了進(jìn)一步提高利潤空間,降低股份支付的負(fù)面影響,下面就以某公司股份為研究對象,就該公司股份支付對企業(yè)利潤的影響及啟示進(jìn)行詳細(xì)的闡述。

關(guān)鍵詞 股份支付 企業(yè)利潤 影響 啟示

隨著近些年我國經(jīng)濟(jì)的快速式發(fā)展,我國經(jīng)濟(jì)發(fā)展形式發(fā)生了諸多變化,股份支付作為其變化形式之一,對我國企業(yè)利潤造成了諸多的影響,借此,筆者下文將針對股份支付如何對企業(yè)利潤產(chǎn)生影響,以及給予的啟示進(jìn)行分析與探究,并且提出了一些可行性的辦法。

一、股份支付會(huì)計(jì)準(zhǔn)則的認(rèn)知

股份支付是指企業(yè)基于獲取職工與其他方提供服務(wù),而授予權(quán)益工具或是承擔(dān)以權(quán)益工具為基礎(chǔ)確定負(fù)債的一類交易。股份支付主要是以權(quán)益結(jié)算的股份支付和現(xiàn)金結(jié)算的股份支付兩種方式為主,并且二者之間的會(huì)計(jì)處理方法也各有不同。

(一)以權(quán)益結(jié)算的股份支付

以權(quán)益結(jié)算的股份支付的會(huì)計(jì)處理包含授予日、等待期內(nèi)的每個(gè)資產(chǎn)負(fù)債表日與行權(quán)日。由于其授予方式的差異,所以,在進(jìn)行會(huì)計(jì)處理時(shí),其方法也各有差異。如在初始計(jì)量中,第一,授予后可行權(quán),可以根據(jù)授予日權(quán)益工具的公允價(jià)值來進(jìn)行相關(guān)成本、費(fèi)用和資本公積的計(jì)算和錄入;第二,以權(quán)益結(jié)算的股份支付換取其他方服務(wù),應(yīng)當(dāng)按照其他方服務(wù)的公允價(jià)值能夠可靠計(jì)量;依據(jù)其他方服務(wù)在取得日的公允價(jià)值,計(jì)入相關(guān)成本或者費(fèi)用,相應(yīng)增加所有者權(quán)益;其他方服務(wù)的公允價(jià)值不能可靠計(jì)量,但權(quán)益工具公允價(jià)值能夠可靠計(jì)量,依據(jù)權(quán)益工具在服務(wù)取得日的公允價(jià)值,計(jì)入相關(guān)成本或是費(fèi)用,并相應(yīng)的提高所有者權(quán)益。第三,在完成等待期內(nèi)的服務(wù),或者是達(dá)到規(guī)定業(yè)績條件可行權(quán)的,主要經(jīng)歷這三個(gè)階段。首先,在授予日可以不進(jìn)行任何會(huì)計(jì)處理;其次,在等待期內(nèi)每一個(gè)資產(chǎn)負(fù)債表日,企業(yè)都應(yīng)將取得的職工供應(yīng)的服務(wù)依據(jù)授予日權(quán)益工具的公允價(jià)值進(jìn)行相關(guān)成本費(fèi)用的計(jì)入;最后,在可行權(quán)日之后,不得再次針對已確定的成本費(fèi)用及所有者權(quán)益總額等展開一系列的調(diào)整。另外,企業(yè)不僅要在行權(quán)日根據(jù)行權(quán)的具體情形,對股本和股本溢價(jià)進(jìn)行明確的確認(rèn),而且還必須要一并結(jié)轉(zhuǎn)等待期之中確認(rèn)的所有資本公積,其中,也包含了其他資本公積。

(二)以現(xiàn)金結(jié)算的股份支付

以現(xiàn)金結(jié)算的股份支付與以權(quán)益結(jié)算的股份支付最大的區(qū)別就是現(xiàn)金結(jié)算的股份支付是負(fù)債,而是確認(rèn)負(fù)債,而權(quán)益結(jié)算的股份支付是權(quán)益。在初始計(jì)量確認(rèn)中,授予后必須以現(xiàn)金結(jié)算的股份支付立即可行權(quán),應(yīng)該在授予日以企業(yè)承擔(dān)負(fù)債的公允價(jià)值進(jìn)行計(jì)入相關(guān)成本或費(fèi)用,進(jìn)而負(fù)債增加。以現(xiàn)金結(jié)算的股份支付要在完成等待期內(nèi)的服務(wù)或者是滿足規(guī)定業(yè)績條件后方可行權(quán),每個(gè)等待期內(nèi)的資產(chǎn)負(fù)債表日,都應(yīng)在以對可行權(quán)情況的最佳估計(jì)的基礎(chǔ)上,根據(jù)企業(yè)所承擔(dān)的負(fù)債公允價(jià)值金額進(jìn)行當(dāng)期取得的服務(wù)進(jìn)行成本以及費(fèi)用的計(jì)入。當(dāng)然,對于授予后可立即行權(quán)的,必須要在授予日,根據(jù)企業(yè)承擔(dān)負(fù)債的公允價(jià)值進(jìn)行相關(guān)成本或費(fèi)用的計(jì)入。另外,以現(xiàn)金結(jié)算的股份支付在行權(quán)日之后,不會(huì)再對其成本或費(fèi)用進(jìn)行確認(rèn)和計(jì)量,只需要將負(fù)債中的應(yīng)付職工薪酬的公允價(jià)值變動(dòng)計(jì)入當(dāng)期公允價(jià)值變動(dòng)損益中即可。

二、股份支付對企業(yè)利潤的影響

(一)支付方式相同,攤銷期不同

在企業(yè)會(huì)計(jì)準(zhǔn)則中明確指出,除了立即可行權(quán)股份支付以外,權(quán)益結(jié)算與現(xiàn)金結(jié)算的股份支付都應(yīng)該于等待期的每個(gè)資產(chǎn)負(fù)債表日,對可行權(quán)權(quán)益工具數(shù)量的最佳估計(jì)的基礎(chǔ)上,根據(jù)權(quán)益工具,或者是承擔(dān)負(fù)債的公允價(jià)值來對相應(yīng)成本和費(fèi)用進(jìn)行確定。所以,企業(yè)股份支付費(fèi)用的攤銷要按照權(quán)責(zé)發(fā)生制的原則展開,而每一個(gè)等待期的長短是由企業(yè)自身來核定,因此,費(fèi)用攤銷結(jié)果一定程度上直接取決于等待期的長短,并最終影響著企業(yè)每個(gè)資產(chǎn)負(fù)債表日的利潤。如一家上市甲公司,在2015年1月1日,通過股權(quán)分配的方式來激勵(lì)公司內(nèi)部的100名高級管理者。如果甲公司在2015年的股票公允價(jià)值是每10元一股,2015年12月31日是12元一股,2016年12月31日是13元一股;2017年12月31日是16元一股;2018年12月31日是20元一股,那么,通過不同的股份支付方式,其利潤空間如何判定。

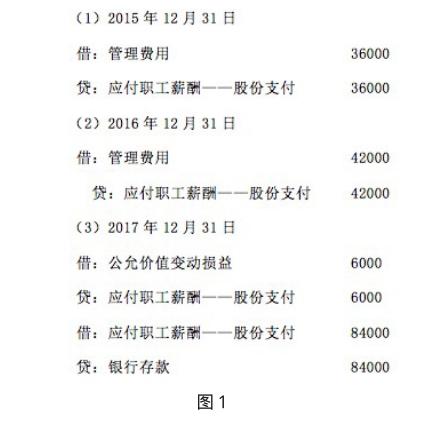

1.現(xiàn)金結(jié)算。第一,假如等待期為兩年,在基準(zhǔn)股價(jià)2元一股和等待期無人離開的基礎(chǔ)上,每個(gè)人按照60股股價(jià)的增幅度進(jìn)行現(xiàn)金的核算,在2017年12月31日全部行權(quán)。其處理方式如圖1:

第二,假如等待期為三年,在基準(zhǔn)股價(jià)2元一股和等待期無人離開的基礎(chǔ)上,每個(gè)人按照60股股價(jià)的增幅度進(jìn)行現(xiàn)金的核算,在2017年12月31日全部行權(quán)。其處理方式如圖2:

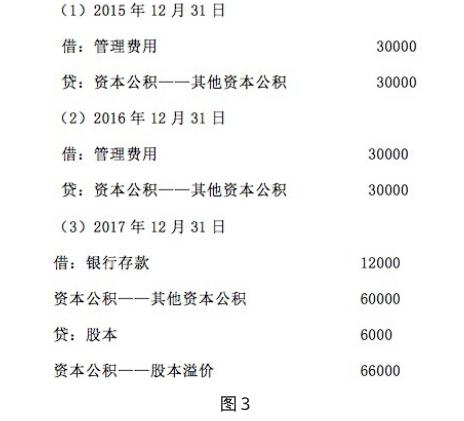

2.權(quán)益結(jié)算。第一,假如等待期為兩年,在等待期無人離開的基礎(chǔ)上,兩年等待期期滿之后,每個(gè)人按照2元一股的價(jià)格購買60股該公司股票,2017年12月31日全部行權(quán)。其處理方式如圖3:(假設(shè)股本為1元/股)

第二,假如等待期為三年,在等待期無人離開的基礎(chǔ)上,三年等待期期滿之后,每個(gè)人按照2元一股的價(jià)格購買60股該公司股票, 2017年12月31日全部行權(quán)。其處理方式如圖4(假設(shè)股本為1元/股):

(二)相同支付方式,估計(jì)數(shù)據(jù)不同

企業(yè)在每一個(gè)等待期的資產(chǎn)負(fù)債表日對相應(yīng)成本與費(fèi)用金額進(jìn)行確認(rèn)時(shí),需要按照企業(yè)現(xiàn)實(shí)狀況估計(jì)企業(yè)在將來時(shí)間段中所離開人數(shù)以及將所能達(dá)到的相應(yīng)業(yè)績條件時(shí)間。從權(quán)益支付和現(xiàn)金支付兩個(gè)角度來看,一方面,在同等的結(jié)算條件下,由于其條件的差異,雖然每年得企業(yè)利潤不同,但總額一致。另一方面,在條件相同得情況下,結(jié)算方式不同,不僅會(huì)影響企業(yè)利潤,而且還會(huì)影響總額,一旦數(shù)據(jù)增大,出現(xiàn)的情況會(huì)更為復(fù)雜。

三、股份支付對企業(yè)利潤的啟示

(一)股權(quán)激勵(lì)的效果有限,激勵(lì)成本偏高

在上述案例研究中發(fā)現(xiàn),企業(yè)高層管理者即便工作怠慢不努力,也能夠從中獲取較大的個(gè)人利益。另外,激勵(lì)方案之所以極易被人操縱,是因?yàn)槠渲饕獦?biāo)準(zhǔn)是未扣除非經(jīng)常性損益的凈利潤,故此,對于企業(yè)而言,不僅股權(quán)激勵(lì)成本過高,而且企業(yè)風(fēng)險(xiǎn)大。

(二)存在較大的利潤操縱空間

在進(jìn)行股份支付時(shí),利潤操縱空間大主要體現(xiàn)在以下幾個(gè)方面,一方面,在同等條件下,企業(yè)股份支付方式不同的話,在入賬過程中,產(chǎn)生的成本和費(fèi)用也會(huì)不一樣。另一方面,在股份支付具體的成本或費(fèi)用時(shí),由于主要是基于可行權(quán)權(quán)益工具數(shù)量估計(jì),乘以公允價(jià)值,并且隨著等待期的長度差異和公允價(jià)值可隨意調(diào)整,所以,員工的業(yè)績成果極容易被操縱。

(三)相關(guān)制度體系尚不完善

在頒布股份支付準(zhǔn)則之前,雖然在《公司法》及相關(guān)法規(guī)中制定了股權(quán)激勵(lì)相關(guān)的法規(guī),但是,在現(xiàn)實(shí)運(yùn)行的過程中,實(shí)際的股份支付方式與不完善的股份支付準(zhǔn)則不相適應(yīng),另外,股份支付制度體系修訂也存在一定的滯后性。

四、結(jié)語

綜上所述,在進(jìn)行股份支付對企業(yè)利潤的影響及啟示研究的過程中,通過對不同股份支付方式的研究中認(rèn)識到,在不同股份支付方式下,不僅會(huì)對企業(yè)利潤造成影響,而且造成企業(yè)利潤差異的原因多種多樣。

參考文獻(xiàn):

[1] 陳曉.淺議新會(huì)計(jì)準(zhǔn)則下上市公司利潤操縱及其防范[D].財(cái)經(jīng)界,2007-09-07.

[2] 盧海平.魯路.經(jīng)理人股票期權(quán)會(huì)計(jì)確認(rèn)問題研究[D].企業(yè)技術(shù)開發(fā),2010-07-04.

[3] 王文斌.瑞和裝飾IPO股份支付會(huì)計(jì)應(yīng)用的影響案例分析[D].蘭州大學(xué),2014-04-01.

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

體育時(shí)空(2016年8期)2016-10-25 19:57:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:41:31

中國市場(2016年36期)2016-10-19 04:36:03

中國市場(2016年35期)2016-10-19 03:28:23

中國市場(2016年35期)2016-10-19 03:01:16

商場現(xiàn)代化(2016年22期)2016-10-18 19:20:27

中國塑料(2016年3期)2016-06-15 20:30:00