淺析“資產(chǎn)處置損益”科目對企業(yè)財務(wù)的影響

2019-07-10 14:58:34趙丹丹

財會學習 2019年19期

關(guān)鍵詞:固定資產(chǎn)

趙丹丹

摘要:本文對財政部發(fā)布的《關(guān)于修訂印發(fā)一般企業(yè)財務(wù)報表格式的通知》(財會[2017]30號)中新增加的報表項目“資產(chǎn)處置收益”進行了分析,同時對“資產(chǎn)處置損益”和“營業(yè)外收入”、“營業(yè)外支出”科目核算內(nèi)容進行了劃分,并以固定資產(chǎn)的處置為例,分析探討“資產(chǎn)處置損益”科目的應(yīng)用和對企業(yè)財務(wù)的影響,以幫助財會人員更好的理解該科目,提高會計信息的質(zhì)量。

關(guān)鍵詞:資產(chǎn)處置損益;固定資產(chǎn);營業(yè)利潤

2017年12月財政部發(fā)布了財會[2017] 30號,這項通知是我們國家財政部針對2017 年所頒布實施的《企業(yè)會計準則第16號》和《企業(yè)會計準則第42號》兩項準則的相關(guān)規(guī)定,對于一般企業(yè)的財務(wù)報表格式進行的修訂,在眾多修訂的報表項目中“資產(chǎn)處置收益”行項目就是最新增加的利潤表項目。

一、“資產(chǎn)處置收益”報表項目的反映內(nèi)容

對于最新增加的“資產(chǎn)處置收益”行項目,它在利潤表中列報,通過表1利潤表(取自財政部規(guī)定的一般企業(yè)利潤表的一部分)我們可以看出,在計算企業(yè)的營業(yè)利潤時,需要加(或減)“資產(chǎn)處置收益”這一項目的金額,因此“資產(chǎn)處置收益”這一項目構(gòu)成影響企業(yè)營業(yè)利潤的一部分。

這一項目核算的是企業(yè)出售劃分為持有待售的非流動資產(chǎn)(金融工具、長期股權(quán)投資和投資性房地產(chǎn)除外)或處置組時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失。同時這一項目的填列金額應(yīng)該根據(jù)“資產(chǎn)處置損益”這一損益類科目的發(fā)生額填列;如果是處置損失,應(yīng)當在填列金額前面加“-”號。

然而在財會[2017] 30號發(fā)布之前,固定資產(chǎn)、無形資產(chǎn)等非流動資產(chǎn)(金融工具、長期股權(quán)投資和投資性房地產(chǎn)除外)的處置損益都是通過“營業(yè)外收入”或“營業(yè)外支出”項目來核算,現(xiàn)在它們的反映內(nèi)容也有變化。具體表現(xiàn)為原來在“營業(yè)外收入”行項目和“營業(yè)外支出”行項目反映的內(nèi)容有所縮減,核算內(nèi)容中原來所包含的固定資產(chǎn)、無形資產(chǎn)等非流動資產(chǎn)的處置損益單獨劃分出來,而是在“資產(chǎn)處置收益”項目中核算反映。

二、“資產(chǎn)處置損益”科目對企業(yè)財務(wù)的影響

(一)資產(chǎn)處置的核算科目更加細化

根據(jù)上述報表項目的分析,我們知道在財會[2017]30號發(fā)布之前,相關(guān)資產(chǎn)的處置損益都是通過“營業(yè)外收入”或“營業(yè)外支出”來核算,現(xiàn)在“資產(chǎn)處置損益”會計科目和“營業(yè)外收入”、“營業(yè)外支出”科目都可以用來反映相關(guān)資產(chǎn)的處置利得或損失,那么它們的核算內(nèi)容如何進行區(qū)分呢?

關(guān)于新增的“資產(chǎn)處置損益”會計科目,這一科目反映企業(yè)出售劃分為持有待售的非流動資產(chǎn)或處置組(子公司和業(yè)務(wù)除外)時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失。

“營業(yè)外收入”科目核算的內(nèi)容是企業(yè)債務(wù)重組利得、與企業(yè)日常活動無關(guān)的政府補助、捐贈利得等。“營業(yè)外支出”科目反映的內(nèi)容是企業(yè)債務(wù)重組損失、盤虧損失、非流動資產(chǎn)毀損報廢損失等。

通過以上科目反映的內(nèi)容分析,本人認為相關(guān)非流動資產(chǎn)的處置利得或損失,到底記入哪個科目關(guān)鍵在于看資產(chǎn)被處置以后是否還有使用價值。若資產(chǎn)被處置之后仍然有使用價值,例如對相關(guān)資產(chǎn)進行出售、投資等,則處置利得或損失應(yīng)該計入“資產(chǎn)處置損益”科目;相反,像固定資產(chǎn)毀損報廢這種情況,固定資產(chǎn)就不再有使用價值,則應(yīng)計入“營業(yè)外支出”科目或“營業(yè)外收入”科目。

(二)影響企業(yè)營業(yè)利潤的構(gòu)成

在財會[2017]30號發(fā)布之前,相關(guān)資產(chǎn)的處置損益都是通過“營業(yè)外收入”或“營業(yè)外支出”來核算,將來影響的是企業(yè)的利潤總額。現(xiàn)在相關(guān)資產(chǎn)處置后如果還有使用價值,比如出售,資產(chǎn)的處置損益是通過“資產(chǎn)處置損益”科目來核算,也就是在將來計算企業(yè)利潤時影響的是企業(yè)的營業(yè)利潤。因此,相關(guān)非流動資產(chǎn)的處置損益不再僅僅影響利潤總額,在有些情況下,是可以通過記入“資產(chǎn)處置損益”來影響企業(yè)的營業(yè)利潤。

(三)提高會計信息質(zhì)量

通過前面對“資產(chǎn)處置損益”和“營業(yè)外收入”、“營業(yè)外支出”會計科目核算內(nèi)容的分析,我們可以發(fā)現(xiàn)現(xiàn)在對企業(yè)的固定資產(chǎn)、無形資產(chǎn)等非流動資產(chǎn)進行出售、投資等處置,只要是相關(guān)資產(chǎn)被處置以后還有使用價值,產(chǎn)生的凈損益就會影響企業(yè)的營業(yè)利潤。也就是說,現(xiàn)在把相關(guān)非流動資產(chǎn)出售、投資等處置,視作企業(yè)的一項日常活動。因此,相關(guān)非流動資產(chǎn)的處置不在一概而論地歸為企業(yè)的非日常活動,這在會計核算上可以更加細致地反映會計信息,從而提高會計信息的質(zhì)量。

三、以固定資產(chǎn)處置為例進行分析

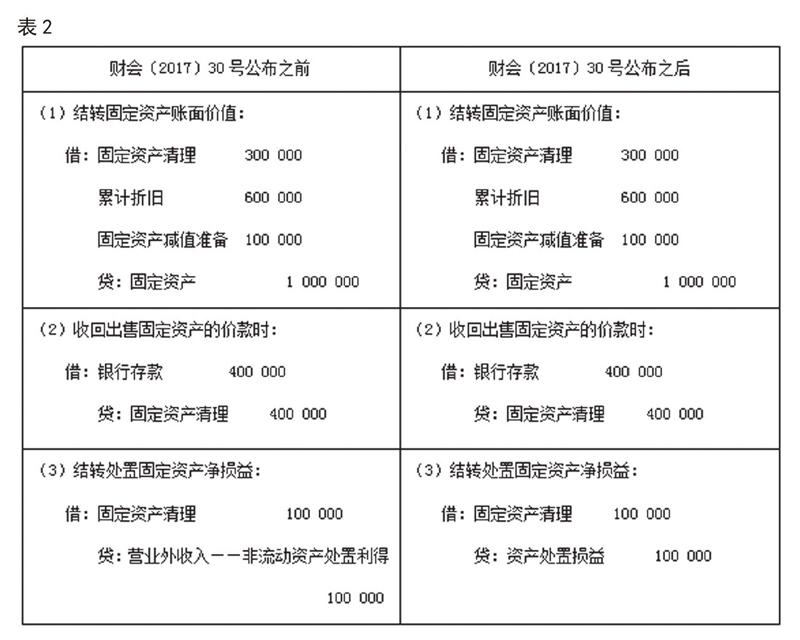

下面我們以固定資產(chǎn)的出售為例,具體分析“資產(chǎn)處置損益”科目對企業(yè)財務(wù)的影響。A公司為增值稅一般納稅人,2017年12月30日,通過出售處置一臺機器設(shè)備,該設(shè)備的原始價值為1000000元,在出售之前已經(jīng)計提的累計折舊為600000元,并已計提減值準備金額為100000元,最終的出售價格為400000元,款項已存入銀行,不考慮增值稅的影響。(見表2)

財會[2017]30號公布之后,因為固定資產(chǎn)出售,是為了換取對價,資產(chǎn)處置后還尚有使用價值,因此相關(guān)凈損益需要結(jié)轉(zhuǎn)至“資產(chǎn)處置損益”科目,而不是之前的“營業(yè)外收入”科目,并且年終并入“資產(chǎn)處置收益”報表項目。但是當固定資產(chǎn)的處置方式不是出售而是報廢毀損時,固定資產(chǎn)已經(jīng)沒有使用價值,其處置損益依然通過營業(yè)外收支核算。

同時,在財會[2017]30號公布之前,該案例業(yè)務(wù)的發(fā)生會產(chǎn)生出售固定資產(chǎn)的利得,即記入“營業(yè)外收入”科目,最終在計算利潤時會影響企業(yè)當期的利潤總額。但是,財會[2017]30號公布之后,該案例業(yè)務(wù)的發(fā)生會產(chǎn)生出售固定資產(chǎn)的收益,即記入“資產(chǎn)處置損益”的貸方,最終在計算利潤時會直接影響企業(yè)當期的營業(yè)利潤,從而間接影響企業(yè)的利潤總額。

參考文獻:

[1]關(guān)于修訂印發(fā)一般企業(yè)財務(wù)報表格式的通知[Z]財會[2017]30號,財政部,2017 (12).

[2]秦文嬌,付澤民.資產(chǎn)處置的會計處理與納稅申報[J].財務(wù)與會計,2018 (13).

[3]張軍.淺析新增的“資產(chǎn)處置損益”科目對企業(yè)財務(wù)的影響[J].納稅,2018 (8).

猜你喜歡

財經(jīng)界·學術(shù)版(2016年19期)2016-11-16 14:19:35

財會學習(2016年19期)2016-11-10 04:44:05

企業(yè)導報(2016年17期)2016-11-07 20:45:19

時代金融(2016年23期)2016-10-31 12:53:49

商業(yè)會計(2016年15期)2016-10-21 08:37:56

經(jīng)營者(2016年12期)2016-10-21 08:34:59

經(jīng)營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現(xiàn)代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51