應用型本科院校教學成本核算的價值、問題及策略

2019-07-17 12:06:02丁立紅石立博

職業技術教育 2019年11期

丁立紅 石立博

摘 要 新會計制度改革背景下,應用型本科院校教學成本核算管理有利于提高教育資源使用效率,改進教學資源配置效率,為財政撥款及行業企業、產業集聚區進行教學投資提供參考依據。要實現應用型本科院校教學成本最小化,應規范教學成本核算內容,科學設置成本核算科目;健全成本控制制度,統一核算標準;統一ABC成本核算,充分挖掘大數據成本核算價值。

關鍵詞 新會計制度改革;應用型本科院校;教學成本;成本核算;成本控制

中圖分類號 G648.4 文獻標識碼 A 文章編號 1008-3219(2019)11-0016-04

我國社會區域經濟、創新產業的高速發展及知識經濟時代的到來,使社會對應用型人才的需求日益迫切,從而對應用型本科院校的關注和投入也越來越高。同時,新時代中國特色社會主義經濟高質量發展轉型,需要高等教育培養更具針對性和綜合實踐能力強的創新性技術人才,并且基于高校與行業企業、產業集聚區共建共管應用技術型二級學院的成本管理需求,對應用型本科院校教學成本管理水平要求越來越高,應用型本科院校教學成本核算問題成為新興課題。

一、應用型本科院校教學成本核算的必要價值

自我國恢復高考制度以來,基于社會主義現代化建設對人才的迫切需求,高校管理一直側重于人才培養,而對于教學成本核算管理相對不夠重視,缺乏統一的成本核算標準。尤其是應用型本科院校,在高校與行業企業、產業集聚區的合作背景下,其教育資金的多渠道來源使其教學成本核算變得更加復雜,學校高收費、低質量辦學情況屢屢發生。2012年12月19日頒布的《高等學校財務制度》細化了高校教學成本核算[1],使成本支出與資本投入相對明晰,也為應用型本科院校教學成本核算管理提供了依據。

(一)便于應用型本科院校教育成本的宏觀監控,科學配置教育資源

科學技術已經成為新時代全球市場競爭的重要生產要素,應用型本科院校是產生這一關鍵要素的沃壤。統一規劃應用型本科院校教育管理,實現人力資源發展的宏觀戰略,控制好教學成本,對應用型本科院校發展至關重要。成本核算方法的混亂,會導致應用型本科院校無法進行教學成本的橫向比較,不利于不同區域同類院校基于教學成本的公平競爭。同時,混亂的成本核算方法,也不利于宏觀監控數據的采集整理,影響應用型本科院校教育資源的有效配置,出現教育資源配置的不公平。在這一客觀社會形勢和新會計制度改革背景下,應用型本科院校教學成本核算ABC成本法的統一有利于教育成本宏觀監控,能夠有效遏制以往應用型本科院校亂收費、教學成本核算混亂、教育資源閑置浪費等問題,優化教育資源配置,推動應用型本科院校的教育公平,增強社會青年提升技能的求知愿望,為社會儲備更多熟練技術人才。

(二)有利于應用型本科院校投資補償分析,提高投入資金使用效率

投資作為一種典型的金融活動,必然是將未來資本價值實施于當下的最優資源配置決策,也是當前應用型本科院校的資金來源渠道。多元化的資金來源雖然在一定程度上解決了應用型本科院校的籌資問題,但依然會存在缺口,需要財政補充。如果這種財政補充相對盲目,單純取決于院校申請,將會為應用型本科院校的健康發展埋下隱患。應用型本科院校投資補償,需要以院校自身的成本情況為參考,這一參考更應建立在具有可比性的教學成本分析之上,這就要求應用型本科院校在教學成本核算過程中統一作業成本法,根據行業平均水平制定科學的投資補償機制,樹立ABC成本法行業典范,在不斷的比較中相互學習,提高投入資金使用效率。

(三)有助于應用型本科院校規避財務風險,增強核心競爭實力

以往應用型本科院校的教學成本核算不清晰問題,為教育投資形成了一定阻礙,束縛了應用型本科院校的快速發展。國家投資應用型本科院校教育,目的是為社會發展培養應用型專業技能人才[2]。應用型本科院校的教學成本核算采用ABC成本法,使宏觀調控可以根據標準統一的成本數據更合理地規劃投資規模和方向,制定科學的收費標準,考核培養人才的數量和質量,使教學投入和成本支出相對應,規避院校財務風險。因為應用型本科院校的半市場化運行模式,使學校必然存在一定的運行風險,需要較強的融資及償債能力來對抗市場風險和日趨國際化的同業競爭。同時,統一應用ABC成本法,便于推行統一的現代化信息管理手段[3],加強教學成本核算管理,嚴格部門科系成本預算,降低教學成本,優化資源配置,提高院校的教學效率效果,增強院校抵抗風險的適應能力。

二、應用型本科院校教學成本核算存在的問題

我國應用型本科院校為非物質生產單位,不側重效益核算,資金使用審核權歸屬于行政管理部門,從而在教學成本核算方面的工作一直相對薄弱,雖然取得了一些成績,但依然存在許多不足。

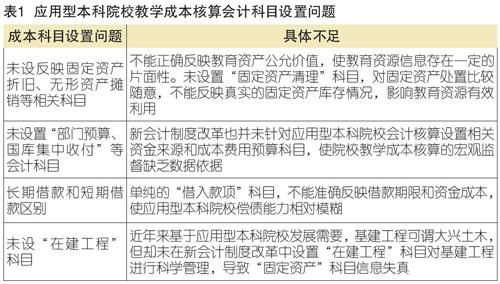

(一)教學成本內容復雜,成本核算科目設置混亂

由于我國應用型本科院校管理剛剛興起并帶有一定的行政色彩,導致現行教學成本核算會計科目的設置不盡合理,多為迎合行政管理要求追求財政補貼撥款,側重于反映學校教育經費的收支結余情況,缺乏必要的教學成本核算分析,無法滿足各方信息使用者對教學成本核算的需要。教學成本核算會計科目設置問題具體見表1。

應用型本科院校目前依然沿用高校傳統管理模式,院校成本核算科目設置以教育事業支出為核算標準,而教育事業支出又不能涵蓋應用型本科院校當前成本核算的全部構成,如離退休人員社保支出、校辦企業成本核算、附屬單位費用核算等,都不在收付實現制的會計科目范圍之內,從而無法進行規范的行業成本核算比較分析。會計科目設置缺失及應用型本科院校教學成本構成的復雜化,導致教學成本核算數據不準確,不利于應用型本科院校財務管理水平的提高和宏觀資本運用監督,不利于防范籌資風險。

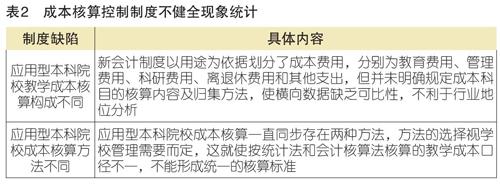

(二)成本核算控制制度不健全,缺乏統一的核算標準

成本核算控制的實施情況在一定程度上決定于控制制度,當前我國應用型本科院校在教學成本核算控制方面的體制還不完善,雖然轉變前的高校經歷了新會計制度改革,但由于缺乏實際問題處理數據和經驗總結,使應用型本科院校成本核算管理制度改進依然處在理論研究檔口,尚未確定統一的制度規范,沒有制定統一的教學成本核算標準。這種成本核算控制制度不健全現象主要體現在兩個方面,具體見表2。新《高等學校會計制度》沒有設置費用科目,如何將財政收支和會計核算的收付實現制轉化成成本核算權責發生制,也是考驗成本核算成功與否的關鍵[4]。

(三)成本核算考核目標不統一,信息不能呈現一致性

財務管理的目的是為內外部信息使用者提供有效的財務信息,尤其是成本核算信息,直接反映組織的管理水平、資產使用效率及盈利能力,對分析組織的行業地位和核心競爭力至關重要。而高等學校財務制度在教學成本核算管理過程中,基于不同資金來源的不同比例而形成不同的管理目標,致使教學成本核算的考核目標側重也不盡相同。市場經濟成分高的高等學校財務制度教學成本核算追求利益最大化、成本最小化,行政管理成分高的高等學校財務制度教學成本核算追求的是教學質量最高化和生源數量最大化的最小成本,導致不同成本核算考核目標下的固定成本和變動成本均存在一定的差異,同類信息不能呈現標準的一致性,造成應用型本科院校財務的成本核算數據無法適應大數據信息收集需要,不利于宏觀教育資本監控,也使應用型本科院校在一定程度上忽視了財務風險和核心競爭能力分析,制約了自身的良性發展。

三、應用型本科院校教學成本核算管理的建議

(一)規范應用型本科教學成本核算內容,科學設置成本核算科目

針對應用型本科院校教學成本內容復雜,成本核算科目設置混亂問題,需要教育管理部門進行應用型本科院校會計成本核算內容及科目設置調查,查遺補漏,增設會計成本核算需要的實際科目,明確科目核算的具體細化內容,統一成本核算口徑,使同類數據信息不但可以縱向比較,并且具備橫向可比價值,促進應用型本科院校成本核算管理水平提高。改進收付實現制核算的成本管理制度,尤其是對應用型本科院校基礎設施建設的成本核算管理,不但需要設置“在建工程”科目進行日常成本核算,并且需要在項目投資初期做好可行性調研,采用凈現值法或內含報酬率法做好項目評價,避免應用型本科院校基礎設施建設的盲目投資,造成教育資源浪費,影響教育資本利用率。

(二)健全應用型本科院校成本控制制度,統一核算標準

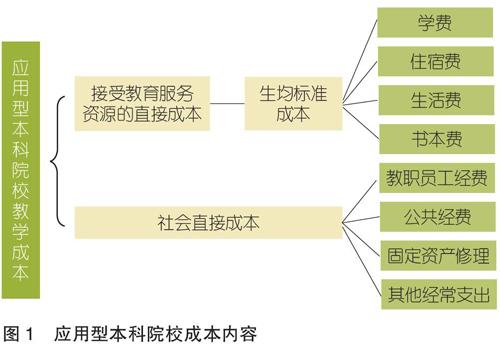

新會計制度改革下的應用型本科院校教學成本核算管理,在于以新會計制度改革為標準,抓住教學成本構成因素的普適性考核要點,使不同類別的應用型本科院校成本核算信息口徑一致,以便于信息使用者從教學成本核算數據分析中直接了解應用型本科院校運行狀態和經營業績,為投資或求知決策提供客觀依據。應用型本科院校成本內容如圖1所示。

應用型本科院校成本控制制度,應以成本構成為標準,統一核算范圍及內容,細化教學成本考核項目,使平行軌道的應用型本科院校教學成本核算有跡可循,內容一致,制度統一,提高成本控制考核的透明度,增強不同院校成本管理的可比性,便于內外部監督考核,不斷提高應用型本科院校成本管理水平[5]。

(三)統一ABC成本核算,充分挖掘大數據成本核算價值

教育事業是民族振興的靈魂,一個國家對教學成本核算的宏觀管理涉及整個教育行業的教學質量以及教育收費公平問題。規范的教學成本核算制度建立,既是應用型本科院校教育宏觀調控的數據基礎,也是提高成本核算管理水平的關鍵所在。應用型本科院校應在新會計制度改革背景下,統一采用ABC成本法核算成本。因ABC成本法以作業為成本計算對象,作業操作過程中消耗的直接成本和間接成本都將計入成本進行核算,可以全面核算應用型本科院校的教學成本。并且,ABC成本法無論從核算方法還是從成本構成上,都能夠形成形式上的整齊劃一,在結合現代化管理軟件使用的過程中,形成統一的信息輸入及采集標準,使信息收集查閱及橫向對比更加便利快捷。在這種信息同步、成本核算方法統一的信息條件下,可以為信息使用者充分挖掘應用型本科院校教學成本大數據價值提供依據,以便于更好地進行宏觀和微觀戰略決策,推動應用型本科院校健康發展。應將應用型本科院校教學成本核算按A、B、C層次劃分管理重點,首先統籌規劃成本項目的作業量,其次確定成本項目資源消耗的作業分配比重,最后按作業情況進行成本核算,合理歸集教學成本,分析差異產生的原因,制定科學的教學成本考核指標體系,以促進應用型本科院校教學成本核算管理水平,提高教學效率,推動應用型本科院校在科學的教學成本核算管理條件下健康發展。

四、總結

當前應用型本科院校財政資金來源與社會投資結合的多渠道經費體制,使其沿用的高校教學成本核算制度已經不能適應應用型本科院校發展需求,亟待更新教學成本核算手段和模式,統一教學成本核算,適應大數據信息化社會背景,在加強教學成本核算管理的同時,規避資金機會成本和資源浪費,優化資源配置,有效控制成本,自覺形成教學成本核算意識,以最小化成本實現人、財、物的最高利用效率,提高應用型本科院校核心競爭實力和規范化管理水平,提高院校辦學效益,實現新會計制度改革下應用型本科院校教學成本核算的社會價值[6]。

參 考 文 獻

[1]財政部.高等學校財務制度[Z].財教[2012]488號,2012-12-19.

[2]劉燕,孫棟.高等學校教育成本核算研究——以A大學為例[J].教育財會研究,2016(5):19-37.

[3]李偲萌.作業成本法在高校教育成本核算中的應用研究[J].中國管理信息化,2017(10):8-9.

[4]邱延敏.高校教育成本核算問題淺析[J].財經界:學術版,2018(3):51.

[5]曹明閣,王洪麗.高校教育成本核算問題研究[J].商業經濟,2018(5):182-183.

[6]邱延敏.高校教育成本核算問題淺析[J].財會學習,2018(10):102.

On Value, Problems and Strategies of Teaching Cost Accounting in Technology-applied Undergraduate Colleges

Ding Lihong, Shi Libo

Abstract ?In the context of the reform of the new accounting system, the teaching cost accounting management of Technology-applied Undergraduate Colleges is conducive to improving the efficiency of the use of educational resources, improving the efficiency of teaching resources allocation, and providing a reference basis for the financial allocation and the investment in teaching by industrial enterprises and industrial agglomeration areas. In order to minimize the teaching cost of Technology-applied Undergraduate Colleges, we should standardize the content of teaching cost accounting and set up cost accounting subjects scientifically, improve cost control system and unify accounting standards, as well as unify ABC cost accounting and fully tap the value of large data cost accounting.

Key words ?reform of new accounting system; Technology-applied Undergraduate Colleges; cost accounting; cost control

Author ?Ding Lihong, accountant of Jilin Engineering Normal University (Changchun 130052); Shi Libo, assistant lecturer of Hebei University of Science and Technology

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46