企業環境行為與企業價值相關關系研究

2020-03-20 09:59:34王鶴揚

北方經貿 2020年1期

關鍵詞:相關性

王鶴揚

摘要:近年來,經濟的迅速發展帶來越來越嚴重的環境問題,社會各界逐漸認識到保護環境的重要性。企業作為經濟活動的基本組成單位,既是環境效益的最大受益者,也是環境質量的最大破壞者。因此,研究企業環境行為和企業價值之間的關系非常重要。本研究在總結國內外相關文獻研究的基礎上,以采礦業,造紙業,金屬冶煉及壓延加工業,電力、熱力、燃氣、水的生產和供應業的A股303家上市公司為樣本,從上市公司2017年年報、社會責任報告、可持續發展報告和環境報告書中搜集整理得到環境行為相關數據,提出研究假設,選取“三廢(廢氣、廢水、廢渣)”排放量、排污費、企業從政府獲得的環保補助、環保設備等方面的投入以及上市公司及其子公司是否屬于環境保護部門公布的重點排污單位五方面作為企業環境行為的代表變量,以企業價值作為被解釋變量,引入控制變量有企業規模、第一大股東持股比例和凈資產收益率,建立分析模型,對數據進行統計描述、相關性檢驗及回歸分析,以驗證假設是否成立。研究結論表明,“三廢”排放量、環保補助、重點排污單位與企業價值相關關系不顯著,排污費與企業所有者權益比值和企業價值負相關,環保投入與企業總資產的比值與企業價值正相關關系顯著。企業規模與企業價值負相關關系顯著。凈資產收益率和企業價值正相關關系顯著。第一大股東持股比例與企業價值之間的相關關系不顯著。最后提出有針對性的若干建議。通過本文的研究希望可以促使更多企業提高環境管理水平,提升環境責任意識,實現可持續發展理念。

關鍵詞:環境行為;企業價值;相關性

中圖分類號:F205? ? 文獻標識碼:A

文章編號:1005-913X(2020)01-0073-09

The research on the relationship between enterprise environmental behavior and enterprise Value

Wang Heyang

(Environmental Monitoring Station of Xicheng District,Beijing 100055)

Abstract: In recent years, the rapid economic development has brought more and more serious environmental problems,peoplehave gradually realized the importance of protecting the environment. As a basic unit of economic activities, enterprise is both the biggest beneficiary of environmental benefits and the biggest destroyer of environmental quality. Therefore, it is particularly important to study the relationship between enterprise environmental information disclosure and enterprise value. As the main content of enterprise environmental information disclosure, it is more important to study the relationship between enterprise environmental behavior and enterprise value.

On the basis of summarizing relevant dissertation at home and abroad, this paper defines the concept of environmental information, environmental behavior and enterprise value, and elaborates the theoretical basis of this paper, including stakeholder theory, information asymmetry theory, external pressure theory, and sustainable development theory. And for mining industry, paper industry, metal smelting and rolling processing industry, electric power, heat, gas, water production and supply industry of 303 listed companies as samples, the paper has collected the data from the 2017 annual report of listed companies, social responsibility report, sustainable development and environmental report , put forward the research hypothesis, selection of “three wastes”(waste gas, waste water, waste residue) emissions, discharge, corporate environmental subsidies from the government, the investment on environmental protection equipment and listed company and its subsidiaries whether belong to the environmental protection department of key units five aspects as the representative of enterprises environmental behavior variables, has selected enterprise value as the explained variable, the enterprise size, the first big shareholder's stake, return on equity as control variables, had built the model, has made descriptive statistics, correlation, regression analysis, has verifiedif the hypothesis is established.

The results show that there is no significant correlation between “three wastes”emissions, environmental subsidies, key pollution-discharging units and enterprise value, the ratio of pollutant discharge fee to enterprise owner's equity and enterprise value has negative correlation, and the ratio of environmental protection investment to total assets and enterprise value has positive correlation. There is a significant negative correlation between enterprise size and enterprise value. There is a significant positive correlation between roe and enterprise value. The shareholding ratio of the largest shareholder has no significant correlation with enterprise value. Finally, the paper puts forward some suggestions. Through the research, the paper hopes that more enterprises can improve their environmental management level, improve their awareness of environmental responsibility and realize the concept of sustainable development.

Key words:environmental behavior; enterprise value;correlation.

一、引言

近年來,經濟的迅速發展帶來越來越嚴重的環境問題,社會各界逐漸認識到保護環境的重要性。企業作為經濟活動的基本組成單位,既受益于環境效益,同時也破壞著環境質量。企業主要通過年報對外公布在環境保護和環境治理方面的信息。同時,會計學界也在探索企業年報中如何披露企業履行環境保護社會責任的相關環境信息,披露環境行為相關信息是否會使信息使用者認為企業相應地增加了支出,而使企業利潤下降。國內外學術界普遍認為企業環境信息披露與企業價值之間存在相關性,會影響投資者的投資決策和行為。環境行為作為企業環境信息披露的主要內容,因此,研究企業環境行為和企業價值之間的關系非常重要。本研究對國內外文獻研究進行總結,之后以滬深兩市上市的A股公司為研究樣本,選取采礦業,造紙業,金屬冶煉及壓延加工業,電力、熱力、燃氣、水的生產和供應業四個行業303家公司,分別以“三廢”排放量、排污費、企業環保補助、環保投入和上市公司及其子公司是否屬于環境保護部門公布的重點排污單位五個指標作為分析模型的解釋變量,實證分析這五個變量對企業價值的影響,得出研究結論,提出有針對性的政策性建議。

二、文獻綜述

目前環境會計研究多集中在企業環境行為的現狀、影響因素、激勵機制、驅動機制及評價方法等,以及企業環境信息披露如何影響企業價值。從環境行為的界定及驅動影響因素等、企業環境信息披露與企業價值關系、企業環境行為與企業價值關系、環境行為對企業股價影響研究等方面來梳理國內外研究成果。

(一)國外文獻綜述

國外環境會計領域研究開始于1971年F.A.Beams發表的《控制污染的社會成本轉換研究》和1973年J.Marlin發表的《污染的會計問題》。此后環境會計方面的相關研究不斷深入,但至今未形成一套完整的理論體系。

1.環境行為和環境信息披露相關研究

Evangeline Elijido-Ten(2007)運用利益相關者理論分析澳洲上市公司的企業環境行為。[1]Hadrian GeryDjajadikerta和Terri Trireksani(2012)衡量印度尼西亞上市公司在其公司網站上公布的企業社會和環境信息披露的程度。[2]Charl de Villiers和Chris van Staden(2012)以新西蘭活躍股東協會的成員為研究對象,在線調查研究個人股東對環境信息披露和監管的要求以及他們對信息的期望用途。[3]Michael Dobler等(2015)采用環境風險的度量方法探討在環境披露與環境績效之間關系的非結論性證據下,社會政治理論是否能夠解釋企業環境披露的水平。[4]

2.環境信息披露與企業價值之間關系研究

Malcolm Smith等(2007)開發了一個環境信息披露的評級系統,考察在吉隆坡證券交易所上市的公司年報中環境信息披露與公司特征之間的關系。[5]LopinKuo和Vivian Yi-Ju Chen(2013)探討日本企業在京都議定書實施后環境披露水平與企業經營合法性形象的建立之間的關系。[6]George Emmanuel Iatridis(2013)以馬來西亞普通公司為研究對象,評估了環境披露與環境績效之間的關系。[7]MortezaKhojastehpour和Raechel Johns(2014)探討環境企業社會責任對企業/品牌聲譽和企業盈利能力的影響。[8]Chika Saka和Tomoki Oshika(2014)研究企業碳排放和披露對企業價值的影響。[9]Yuki Tanaka(2014)以環境報告的連續性為重點考察了日本企業環境信息披露的經濟績效,對持續性自愿性與企業資本成本的關系進行研究。[10]Marlene Plumlee等(2015)探討企業價值與企業自愿環境披露質量之間的關系。[11]GrigorisGiannarakis等(2016)采用面板數據分析方法,分別采用碳信息披露領導指數和環境信息披露得分兩種不同的環境信息披露指標來確定影響環境信息傳播的因素。[12]Marco Fazzini和Lorenzo Dal Maso(2016)基于會計的估值模型對環境信息如何反映在意大利上市公司的市場價值展開深入的研究。[13]Refandi Budi Deswanto和Sylvia Veronica Siregar(2018)對在印尼證券交易所上市的公司,回歸分析研究環境披露與財務績效、環境績效和企業價值之間的直接和間接聯系。[14]IkramRadhouane等(2018)通過同時考慮水平和初始差異來估計環境報告和企業績效之間的關系。[15]

(二)國內文獻綜述

1.環境行為的界定、影響因素、驅動因素等相關研究

潘霖(2011)選取五個行業605家上市企業作為樣本,進行問卷調查,對企業環境行為應用因子分析法開展量化評價。[16]王鳳、王愛琴(2012)梳理了近十年來國外學術界對企業環境行為研究的進展,從三方面總結了企業環境行為的理論和模型和實證研究。[17]周曙東(2012)從制度、組織能力、企業戰略、企業社會責任四方面對企業環境行為的驅動因素和機理進行研究,形成集成概念模型來闡述各驅動因素與企業環境行為的關系。[18]李振華(2014)對上市公司治理結構如何影響企業環境行為進行了研究。[19]陳怡秀(2015)對重污染企業環境行為的表現和特征進行回歸分析。[20]杜瑤(2015)通過實證分析,建立了影響因素的概念模型,比較了不同類型企業環境行為。[21]李朝芳(2015)梳理研究了企業環境行為的驅動因素、企業環境行為和企業績效、環境信息披露和企業價值的關系。[22]曲國華(2016)以政府、企業、金融市場為三方主體,選取環境管理、文化、預警、處理和恢復行為作為五個一級指標,構建二級企業環境行為評價指標體系。[23]

2.企業環境信息披露與企業價值關系研究

史玄玄(2012)選取2005—2009年647家上市公司,對其進行環境信息披露與企業價值關系研究。[24]王潤(2013)選取2011滬深兩市A股重污染行業上市公司203家的年度報告進行內容分析,構建環境信息披露指數。[25]盧登琴(2014)研究發現環境信息的披露水平對企業價值和凈資產收益率存在正向的影響作用。[26]董慧玲(2014)研究造紙業環境信息披露與企業價值之間關系。[27]任爽(2015)、孟梅雪(2016)和蔣倩(2017)以重污染行業上市公司為研究對象,構建環境信息披露指數(EDI),進行實證分析。[28][29][30]

3.企業環境行為與企業價值關系研究

周洪(2012)從排污費和環保補助收入兩個因素研究企業環境行為與企業價值相關關系。[31]李叢苓(2014)以126家上市公司為研究樣本,構建滯后變量模型,進行實證分析。[32]高敏(2016)以2011—2014 年間我國 A 股上市公司為研究樣本,對環保投資、技術創新投入協同影響企業價值進行分析。[33]

4.環境行為對企業股價影響研究

龔全(2011)以冶金、化工、煤炭、石油、火電、造紙等行業上市公司為樣本,對上市公司社會環保責任與股票市場表現進行相關性研究。[34]蔣雪(2014)選取2009—2013年滬深兩市 A 股涉重金屬、非涉重金屬和其他行業126家公司,研究了涉重金屬行業環境規制的頒布對股價的影響。[35]李曉琳等(2015)以《中國證券報》和《上海證券報》在2005—2012年間刊登的四百多家上市公司636起環境事件為研究樣本,研究上市公司環境事件與資本市場股價變動之間的相關關系。[36]姚文青(2017)對2000—2016年間三次環保政策頒布對一些企業股價的影響進行了研究。[37]李秋鏑(2017)以2010—2014年滬深兩市A股上市公司為研究樣本,以社會責任披露表現、財務表現和股票表現為研究數據,對社會責任披露與股價波動性的關系進行了實證分析。[38]

三、實證研究

(一)研究假設

本研究選取“三廢(廢氣、廢水、廢渣)”排放量、排污費、企業從政府獲得的環保補助、環保設備等方面的投入以及上市公司及其子公司是否屬于環境保護部門公布的重點排污單位五方面作為企業環境行為的代表變量。本研究中環境行為不僅是在環境保護和環境治理方面的努力,還包括對外界壓力做出的反應,以及這些努力和反應的影響和結果。故而企業環境行為與企業價值的關系就不是簡單的正相關或負相關。基于此,提出以下研究假設:

1.“三廢”排放量與企業總資產比值和企業價值的關系

企業“三廢”排放量對企業價值有重要影響,同時與當地的環境質量和經濟增長息息相關。企業的“三廢”排放對所在地居民也有重要影響,需要按照國家環保部排污許可證管理辦法向所在地環境保護主管部門申請,辦理排污許可證。同時不允許超出環境保護主管部門核定的排放總量。是否按規定進行污染物的排放對企業形象具有重要影響,進而影響企業價值。“三廢”排放量是絕對指標,企業規模會導致其排放量具有很大差異。所以直接研究這個絕對指標對企業價值的影響不能真實反映實際情況,故而將“三廢”排放量絕對指標替換成“三廢”排放量與企業總資產的比值相對指標更有意義。因此,第一個假設為:

H1:企業“三廢”排放量與企業總資產的比值和企業價值負相關。

2.排污費與企業所有者權益比值和企業價值的關系

排污費是企業向環境排放污染物而必須繳納的費用,費用支出會減少企業利潤,從而降低企業價值。排污費費用的多少會受到企業規模的影響,模型中直接使用排污費絕對數值會使結果不準確,故模型使用排污費與企業所有者權益比值相對指標。因此,第二個假設為:

H2:排污費與企業所有者權益比值和企業價值負相關。

3.環保補助與企業所有者權益比值和企業價值的關系

企業響應政府號召履行環境保護責任,采取環境治理措施,配合政府提升環境質量而改造相應設備,政府為了鼓勵企業相關環保行為,而對企業進行相應的補助,從而影響企業價值。企業規模大小不同,所在行業不同,獲得的政府補助也不盡相同。故而直接研究環保補助絕對指標對企業價值的影響不能真實反映實際情況,故模型使用環保補助與企業所有者權益的比值相對指標。第三個假設為:

H3:環保補助與企業所有者權益比值和企業價值正相關。

4.環保投入與企業總資產比值和企業價值的關系

企業在環保方面的投入包括環保設備的投入和環境治理工程等方面,短期來看,會使企業效益減少。但從長期來看,又會對企業價值產生影響。企業在環保方面的投入為固定資產投入,應屬于企業研發投入,未來會為企業帶來長遠的經濟效益和社會效益,進而影響企業價值。企業環保投入是一個絕對指標,會受企業規模和所處行業影響而不同。故而直接研究環保投入這一絕對指標不能很好地反映其對企業價值真實的影響,故模型使用環保投入與企業總資產的比值相對指標。因此,第四個假設為:

H4:環保投入與企業總資產比值和企業價值正相關。

5.企業是否屬于環境保護部門公布的重點排污單位和企業價值的關系

上市公司及其子公司是否屬于環境保護部門公布的重點排污單位也會對企業價值產生影響。如果屬于環境保護部門公布的重點排污單位,企業就需要在年度報告中披露相關信息,規范企業相關環境行為,企業也可借此對外界樹立認真履行環境保護社會責任的良好形象,進而使信息使用者和投資者更好地了解企業環境保護和環境治理相關信息,將此方面信息作為衡量企業價值的準繩。但重點排污單位排污費支出也會比較大,因而會使企業價值減小。因此,第五個假設為:

H5:企業屬于環境保護部門公布的重點排污單位和企業價值負相關。

(二)研究設計

1.數據樣本的來源和選取

研究對象來源于滬深兩市A股上市公司,選取四個污染行業:采礦業,造紙業,金屬冶煉及壓延加工業,電力、熱力、燃氣、水的生產和供應業,總計303家上市公司初選樣本。將初選樣本按以下標準篩選:一是剔除*ST、ST、SST公司,此類較大虧損的公司數據有可能不準確。二是剔除2018年后上市的公司。三是剔除年報中所需數據不全和出具非標意見的公司,因數據是從上市公司2017年年報、社會責任報告、可持續發展報告和環境報告書中搜集整理得到的,非標意見的數據及不完整的數據會使模型實證結果不準確。經過以上標準篩選,共獲得研究樣本197家。

從“三廢”排放量、排污費、環保補助、環保投入和上市公司及其子公司是否屬于環境保護部門公布的重點排污單位五方面來研究企業環境行為對企業價值的影響,因此,模型以企業是否披露“三廢”排放量、排污費、環保補助、環保投入相關信息(至少披露一項相關信息為披露)為篩選標準,獲得研究樣本197家。

本研究數據來源于上海證券交易所網站、深圳證券交易所網站和國泰安數據庫。其中,上市公司的年報、社會責任報告、可持續發展報告、環境報告從兩大證券交易所網站獲得,企業環境行為相關數據來自年報、社會責任報告、可持續發展報告、環境報告,靠手工搜集整理獲得。企業價值及相關控制變量的數據來自國泰安數據庫。數據處理和實證研究分析主要采用SPSS23.0、EXCEL軟件。

2.研究變量

(1)被解釋變量:企業價值—TobinQ

很多國內外對企業價值的相關研究中用TobinQ值代表企業價值。TobinQ值作為衡量企業價值的方法被廣泛應用。TobinQ值高代表企業價值高,投資者愿意投資。本研究采用TobinQ值來衡量企業價值。

TobinQ理論是由諾貝爾經濟學獎獲得者詹姆斯·托賓(James Tobin)提出的,他把TobinQ定義為企業的市場價值與資本重置成本的比值。其經濟含義是將企業的市場價值與投入的資本成本進行比較,資本成本可以給企業帶來現金流量。TobinQ值大于1,說明企業創造的市場價值高于資本投入成本,表明企業為社會創造了價值。現階段學界對于資產的重置成本和企業市場價值的估算方法還有不同意見,為了數據便于獲得,直接從國泰安數據庫中取得TobinQ值,并未另外計算。

(2)解釋變量

從“三廢”排放量、排污費、環保補助、環保投入和上市公司及其子公司是否屬于環境保護部門公布的重點排污單位五方面來研究企業環境行為對企業價值的影響,為了更好地解釋相應指標對企業價值的影響,現引入如下解釋變量(其中,由于控制變量中引入凈資產收益率指標,故而在模型中引入相對指標可以保持變量的一致性。)

一是“三廢”排放量與總資產比—DP

將“三廢”排放量與總資產比作為解釋變量之一。“三廢”排放量與總資產比是將“三廢”排放量除以企業當年年初年末平均總資產后的結果。

二是排污費與所有者權益比—FO

將排污費與所有者權益比作為解釋變量之一。排污費與所有者權益比是將排污費除以企業當年年初年末平均所有者權益后的結果。

三是環保補助與所有者權益比—SO

將環保補助與所有者權益比作為解釋變量之一。環保補助與所有者權益比是將環保補助除以企業當年年初年末平均所有者權益后的結果。

四是環保投入與總資產比—IP

將環保投入與總資產比作為解釋變量之一。環保投入與總資產比是將環保投入除以企業當年年初年末平均總資產后的結果。

五是重點排污單位—FC

引入虛擬變量對企業是否為重點排污單位進行描述。我們規定上市公司及其子公司屬于環境保護部門公布的重點排污單位為1,否則為0。企業是重點排污單位通常會規范發布環境污染物排放、環境保護及環境影響評價、“三同時”驗收相關信息,有利于信息使用者更好地了解企業環境保護及環境治理方面的績效,有助于社會、公眾和媒體等監督,會為企業樹立良好的環境形象,會對企業價值有影響。

(3)控制變量

影響企業價值的因素有很多,除企業環境行為因素外,企業規模、第一大股東持股比例、凈資產收益率對企業價值也有影響。故引入企業規模、第一大股東持股比例、凈資產收益率作為控制變量。

一是企業規模—Lnsize

為保證實證結果更加精準,用上市公司年初與年末總資產平均數的自然對數作為表示企業規模的控制變量,用Lnsize表示。查閱國內外文獻資料發現,企業規模和企業價值之間具有相關性,但結果是正相關還是負相關并不一致。企業規模越大,資源集中度越高,價值越大。但企業規模大同樣存在管理成本增加、企業組織機構繁雜、決策時間長等諸多弊病,也會對企業價值造成影響。企業規模與企業價值之間是負相關,企業規模越大,管理成本支出較大,經營效率較低。

二是第一大股東持股比例—Top1

模型引入第一大股東持股比例這個指標作為控制變量之一,用Top1表示。目前第一大股東持股比例對企業價值的影響尚沒有統一的結論。第一大股東持股比例越高,越有利于集中資源,更好地開展企業生產,使企業價值增加。第一大股東持股比例與企業價值正相關。

三是凈資產收益率—Roe

凈資產收益率是凈利潤與平均股東權益的百分比,是稅后利潤與凈資產之比。該指標反映了股東權益的收入水平,反映了股權資本獲得凈利潤的能力。凈資產收益率越高,投資回報率越高,企業經營能力越強,企業價值越大。認為凈資產收益率與企業價值正相關。

通過以上分析,研究變量相關說明見表1。 3.研究模型構建

本研究以“三廢”排放量與總資產比(DP)、排污費與所有者權益比(FO)、環保補助與所有者權益比(SO)、環保投入與總資產比(IP)、重點排污單位(FC)作為模型的解釋變量,以企業規模(Lnsize)、第一大股東持股比例(Top1)、凈資產收益率(Roe)作為模型的控制變量,以企業價值(TobinQ)作為模型的被解釋變量,進行實證分析。

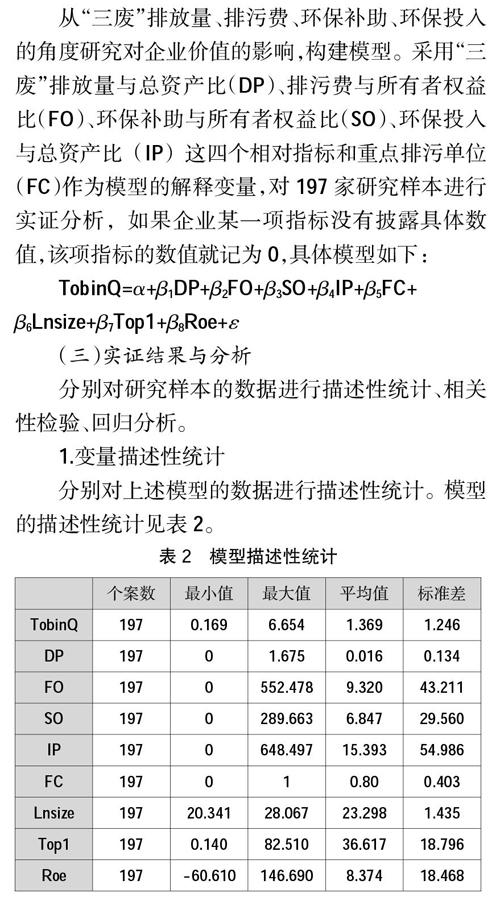

從“三廢”排放量、排污費、環保補助、環保投入的角度研究對企業價值的影響,構建模型。采用“三廢”排放量與總資產比(DP)、排污費與所有者權益比(FO)、環保補助與所有者權益比(SO)、環保投入與總資產比(IP)這四個相對指標和重點排污單位(FC)作為模型的解釋變量,對197家研究樣本進行實證分析,如果企業某一項指標沒有披露具體數值,該項指標的數值就記為0,具體模型如下:

TobinQ=α+β1DP+β2FO+β3SO+β4IP+β5FC+

β6Lnsize+β7Top1+β8Roe+ε

(三)實證結果與分析

分別對研究樣本的數據進行描述性統計、相關性檢驗、回歸分析。

1.變量描述性統計

分別對上述模型的數據進行描述性統計。模型的描述性統計見表2。

其中托賓Q值最小值是0.169,是華電國際,最大值是6.654,是贛鋒鋰業,平均值是1.369,說明企業規模不同,上市公司的價值有一定差異。“三廢”排放量與總資產比最小值為0,最大值是1.675,是凱恩股份,平均值是0.016,說明不同規模的企業“三廢”排放量與總資產比有差異。排污費與所有者權益比最小值是0,最大值是552.478,是株冶集團,平均值是9.320,可以看出不同規模企業繳納排污費差異較大。環保補助與所有者權益比最小值是0,最大值是289.663,是赤峰黃金,平均值是6.847,說明不同規模企業獲得政府補助存在差異。環保投入與總資產比最小值是0,最大值是648.497,是榮晟環保,平均值是15.393,說明企業所處行業和規模不同,環保投入差異較大。重點排污單位數值的選擇只有0和1。企業規模最小值是20.341,是金瑞礦業,最大值是28.067,是中國石化,平均值是23.298,說明企業規模差異較大。第一大股東持股比例最小值是0.140,是盛和資源,最大值是82.510,是柳鋼股份,平均值是36.617,說明不同規模企業第一大股東持股比例差距較大。凈資產收益率最小值是-60.610,是安源煤業,最大值是146.690,是韶鋼松山,平均值是8.374,說明不同規模企業盈利能力差異很大。排污費與所有者權益比(FO)、環保補助與所有者權益比(SO)、環保投入與總資產比(IP)的標準差在29.560—54.986之間,說明不同企業數據差異較大。“三廢”排放量與總資產比(DP)的標準差是0.134,說明不同企業之間差異不大。

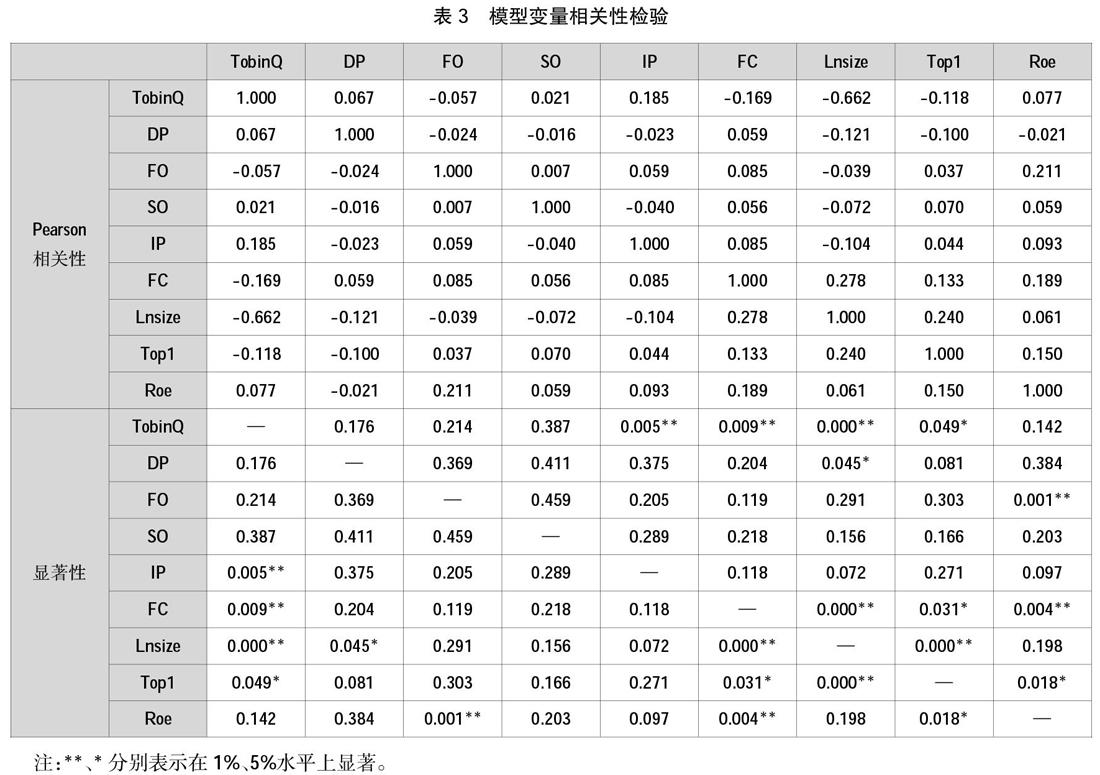

2.變量相關性檢驗

對模型的樣本數據進行相關性檢驗。

一般來說,通過Pearson相關分析來進行變量之間的相關關系檢驗,如果解釋變量之間的系數不超過0.8,就可以認為不存在多重共線性問題,不會對多元線性回歸分析產生影響。

表3中相關系數均未超過0.8,故不存在多重共線性問題。從表3可以看出,環保投入與總資產比與企業價值在1%水平上顯著相關,相關系數是0.185,呈正相關關系。重點排污單位與企業價值在1%水平上顯著相關,相關系數是-0.169,呈負相關關系。企業規模與企業價值在1%水平上顯著相關,相關系數是-0.662,呈負相關關系。第一大股東持股比例與企業規模在5%水平上顯著相關,相關系數是-0.118,呈負相關關系。企業規模與“三廢”排放量與總資產比在5%水平上顯著相關,相關系數是-0.121,呈負相關關系。凈資產收益率與排污費與所有者權益比在1%水平上顯著相關,相關系數是0.211,呈正相關關系。企業規模、凈資產收益率與重點排污單位在1%水平上均顯著相關,相關系數分別是0.278和0.189,呈正相關關系。第一大股東持股比例與重點排污單位在5%水平上顯著相關,相關系數是0.133,呈正相關關系。第一大股東持股比例與企業規模在1%水平上顯著相關,相關系數是0.240,呈正相關關系。凈資產收益率與第一大股東持股比例在5%水平上顯著相關,相關系數是0.150,呈正相關關系。其他變量之間相關關系不顯著。

3.回歸分析

從表4和表5中可以看出,R2=0.478,統計值F=21.491,F>F(188,8)=1.988(α=0.05),對應的顯著性水平為0.000<0.05,D-W值在2附近,變量容差均大于0.1,VIF均小于2,殘差的平均值為0,從以上數據中可以得出不存在嚴重多重共線性問題,表明回歸方程有顯著的統計意義。

模型中企業規模(Lnsize)和常量項對應的顯著性水平均為0.000<0.01,表明企業規模和常量項在1%水平上和企業價值顯著相關,企業規模(Lnsize)相關系數是-0.582,表明企業規模與企業價值呈顯著負相關。常量項相關系數是14.813,呈正相關關系。排污費與所有者權益比(FO)對應的顯著性水平為0.031<0.05,表明在5%水平上和企業價值顯著相關,相關系數是-0.003,呈負相關關系。假設H2成立。排污費是企業的一項支出,排污費與所有者權益比值越大,表明企業在污染物排放方面需要繳納的費用越多,這會使企業利潤減少,降低企業價值。環保投入與總資產比(IP)對應的顯著性水平為0.046<0.05,表明在5%水平上和企業價值顯著相關,相關系數是0.002,呈正相關關系。假設H4成立。企業環保投入短期來看,會使企業效益減少。但從長期來看,企業在環保方面的投入為固定資產投入,應屬于企業研發投入,未來會為企業帶來長遠的經濟效益和社會效益,使企業價值增大。凈資產收益率(Roe)對應的顯著性水平為0.018<0.05,表明在5%水平上和企業價值顯著相關,相關系數是0.009,呈正相關關系。

四、結論

本研究以采礦業,造紙業,金屬冶煉及壓延加工業,電力、熱力、燃氣、水的生產和供應業的A股303家上市公司為樣本,從上市公司2017年年報、社會責任報告、可持續發展報告和環境報告書中搜集整理得到環境行為相關數據,提出研究假設,選取“三廢”(廢氣、廢水、廢渣)排放量、排污費、企業從政府獲得的環保補助、環保設備等方面的投入以及上市公司及其子公司是否屬于環境保護部門公布的重點排污單位五方面作為企業環境行為的代表變量,以企業價值作為被解釋變量,引入企業規模、第一大股東持股比例、凈資產收益率作為控制變量,構建模型,運用數據進行描述性統計、相關性檢驗、回歸分析,驗證假設是否成立,得出結論。結論如下:假設H2和H4成立,假設H1、H3、H5不成立。

一是“三廢”排放量與總資產比對應的顯著性水平為0.857,表明與企業價值相關關系不顯著。二是排污費與所有者權益比對應的顯著性水平為0.031<0.05,表明在5%水平上和企業價值顯著相關,與企業價值相關系數是-0.003,呈負相關關系。三是環保補助與所有者權益比對應的顯著性水平為0.548,表明與企業價值相關關系不顯著。四是環保投入與總資產比對應的顯著性水平為0.046<0.05,表明在5%水平上和企業價值顯著相關,與企業價值關系數是0.002,呈正相關關系。五是企業規模在1%水平上與企業價值呈顯著相關,相關系數是-0.582,呈負相關關系。凈資產收益率在5%水平上和企業價值呈顯著相關,相關系數是0.009,呈正相關關系。常量項在1%水平上和企業價值顯著正相關關系,故常量項應予以保留。第一大股東持股比例與企業價值相關關系不顯著,其對企業價值影響尚不能確定。

上述結論蘊含的建議包括:完善環境行為信息披露法律法規體系;加強對企業環境污染行為的監督管理;提高公眾的環保意識;提升企業環境管理水平。

參考文獻:

[1] Evangeline Elijido-Ten(2007),“Applying stakeholder theory to analyze corporate environmental performance”, Asian Review of Accounting2,164-184.

[2] Hadrian GeryDjajadikerta and Terri Trireksani(2012),“Corporate social and environmental disclosure by Indonesian listed companies on their corporate web sites”[J]. Journal of Applied Accounting, 2012(6):21-36.

[3] Charl de Villiers and Chris van Staden(2012),“New Zealand shareholder attitudes towards corporate environmental disclosure”[J]. Pacific Accounting 2012(6):186-210.

[4] Michael Dobler,?KaoutharLajili and Daniel Zéghal(2015),“Corporate environmental sustainability disclosures and environmental risk”,Journal of Accounting & Organizational Change9, 301-332.

[5] Malcolm Smith, KhadijahYahya and Ahmad Marzuki-

Amiruddin,“Environmental disclosure and performance reporting in Malaysia”[J]. Asian Review of , 2007(6):185-199.

[6] LopinKuo? and? Vivian Yi-JuChen,“Is environmental disclosure an effective strategy on establishment of environmental legitimacy for organization?”[J]. Management,2013(6):1462-1487.

[7] George Emmanuel Iatridis(2013),“Environmental disclosure quality: Evidence on environmental performance, corporate governance and value relevance”[J], Emerging Markets,2013(11):55-75.

[8] MortezaKhojastehpour and?RaechelJohns,“The effect of environmental CSR issues on corporate/brand reputation and corporate profitability”[J]. European Business, 2014(6) 330-339.

[9] Chika Saka and Tomoki Oshika, “Disclosure effects, carbon emissions and corporate value”[J]. Sustainability Accounting, Management and Policy 2014(6):22-45.

[10] Yuki Tanaka,“The Effect of Continuous Disclosure of Environmental Report”,2014(6): 247-259.

[11] Marlene Plumlee,DarrellBrown,Rachel M. Hayes and R. Scott Marshall, “Voluntary environmental disclosure quality and firm value: Further evidence”[J]. Journal of Accounting and Public 2015(4): 336-361.

[12] GrigorisGiannarakis, EleniZafeiriou, NikolaosSariannidis and KyriakiEfthalitsidou, “Determinants of dissemination of environmental information: an empirical survey”[J]. Journal of Business Economics and Management, 2016(9):749-764.

[13] Marco Fazzini and?Lorenzo Dal Maso(2016),“The value relevance of “assured” environmental disclosure”[J]. Sustainability Accounting, Management and Policy 2016(5), 225-245.

[14] Refandi Budi Deswanto and?Sylvia Veronica Siregar(2018),“The associations between environmental disclosures with financial performance, environmental performance, and firm value”[J]. Social Responsibility, 2018(3):180-193.

[15] IkramRadhouane,MehdiNekhili,HaithemNagati and Gilles Paché,“The impact of corporate environmental reporting on customer-related performance and market value”[J]. Management Decision,2018(7): 1630-1659.

[16] 潘 霖.中國企業環境行為及其驅動機制研究[D].武漢:華中師范大學,2011.

[17] 王 鳳,王愛琴.企業環境行為研究新進展[J].經濟學動態,2012(1).

[18] 周曙東.“兩型社會”建設中企業環境行為及其激勵機理研究[D].長沙:中南大學,2011.

[19] 李振華.上市公司治理結構對企業環境行為的影響研究[D].大連:大連理工大學,2014.

[20] 陳怡秀.重污染企業環境行為及影響因素研究[D].昆明:昆明理工大學,2015.

[21] 杜 瑤.綠色增長背景下生產企業環境行為影響因素研究[D].大連:大連理工大學,2015.

[22] 李朝芳.企業環境行為的價值實現機理研究—基于制度環境的過程分析[J].技術經濟與管理研究,2015(2).

[23] 曲國華.模糊環境下企業環境行為激勵機制及評價方法研究[D].北京:北京理工大學,2016.

[24] 史玄玄.環境信息披露與企業價值的相關性研究[D].西安:陜西師范大學,2012.

[25] 王 潤.上市公司環境信息披露與企業價值相關性研究[D].北京:北京交通大學,2013.

[26] 盧登琴.重污染行業環境信息披露與企業財務績效的實證研究[D].重慶:重慶工商大學,2014.

[27] 董慧玲.造紙行業上市公司環境信息披露與企業價值相關性研究[D].哈爾濱:黑龍江大學,2014.

[28] 任 爽.環境信息披露與上市公司企業價值關聯機理研究[D].北京:華北電力大學,2015.

[29] 孟梅雪.重污染行業上市公司環境信息披露與企業價值相關性研究[D].哈爾濱:黑龍江大學,2016.

[30] 蔣 倩.環境信息披露——政府監管與企業價值[D].南京:南京理工大學,2017.

[31] 周 洪.企業環境行為對其價值影響的實證研究[D].成都:西南財經大學,2012.

[32] 李叢苓.企業環境行為與企業價值可持續增長關系的研究[D].天津:河北工業大學,2014.

[33] 高 敏.企業環保投資、技術創新投入對企業價值影響的實證研究[D].北京:中國礦業大學,2016.

[34] 龔 全.中國重污染上市企業環保責任履行與股價相關性的研究[D].成都:西南交通大學,2011.

[35] 蔣 雪.涉重金屬行業環境規制對企業股價的影響分析[D].哈爾濱:哈爾濱工業大學,2014.

[36] 李曉琳,張秀敏,薛 宇.上市企業環境事件與資本市場的股價波動分析[J].中國注冊會計師,2015(1).

[37] 姚文青.我國環保政策頒布對相關行業股價的影響[D].武漢:華中師范大學,2017.

[38] 李秋鏑.企業社會責任披露對股價波動性的影響研究[D].南寧:廣西大學,2017.

[責任編輯:王 旸]

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財經界·學術版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50