軍工產業產融結合影響的實證分析

2020-03-25 15:13:14張瑩

中國市場 2020年7期

關鍵詞:實證分析

[摘要]如何發揮金融對軍工產業的支持作用,軍工產業融資效益最大化成為當前重要命題。作為當前資本運作的最優方式,產融結合成為推動軍工跨越式發展的必經之路。文章利用上市軍工企業樣本數據,構建融資能力評價指標體系實證研究直接和間接產融結合情況對企業融資能力的影響,為研究軍工產業融資能力提供經驗借鑒。

[關鍵詞]軍工產業;產融結合;融資能力;軍工證券化;實證分析

[DOI]1013939/jcnkizgsc202007057

1軍工產業產融結合現狀

11產融結合概述

產融結合指依托設立財務公司、參股金融機構、發行金融產品等形式,產業資本與金融資本有效結合,從而推動實體產業發展。具體產融結合形式包括:①大型企業控股或參股銀行;②企業通過資本市場間接融資;③發行企業債券、公司債券、財務公司金融債券、短期融資券等;④企業投資參股保險、證券、信托等金融機構;⑤企業向銀行借貸間接融資;⑥投資金融衍生品;⑦設立產業基金或私募銀行股權基金;⑧設立財務公司。而關于產融結合的方式,有的學者如譚小芳認為包括與金融業進行股權投資、實體產業之間股權投資兩種方式;還有學者認為僅包括“實業+金融”的方式。文章所采用產融結合標準是“實業+金融”“實業+實業”兩種方式,既包括與金融機構之間相互持股的直接產融結合,也包括通過實體經濟業務實現產業資本與金融資本相互滲透的間接產融結合。

12軍工產業直接或間接產融結合現狀

十大軍工集團旗下普遍擁有多家金融企業、財務公司、投資與資產管理等金融子公司,集團旗下重要二級金融子公司情況如下:兵器工業旗下兵工財務、北方發展投資、中兵投資管理、中兵北斗產業投資;電子科技旗下電子科技財務、電科投資控股、電科資產管理;航空工業旗下中航資本控股、中航投資管理、沈陽沈飛、中航資產管理等。而集團下屬上市公司多參股中央匯金等金融機構,例如海信科龍旗下股東中央匯金資產管理;中航重機旗下股東中央匯金資產管理、中國華融資產管理、中國信達資產管理;中航光電旗下股東中央匯金資產管理、社保基金、河南投資集團、洛陽城市發展投資集團。總體來說,軍工集團普遍通過二級金融子公司實現集團資金管理,提升集團融資效率,而旗下上市公司通過證券公司、社保基金、投資公司等,成為引入社會資金的重要渠道。

相比之下,民參軍企業個人、證券、投資公司股東多于央企、國有企業體制的軍工企業。例如菲利華旗下股東北京匯寶金源投資管理中心(有限合伙);高德紅外旗下股東北京誠明匯投資管理中心(有限合伙)、國信證券股份有限公司;泰豪科技旗下股東杭州科發創業投資合伙企業(有限公司);天海防務旗下深圳弘茂盛欣投資、廈門時則壹號投資管理、泰州金洋源投資中心;天和防務旗下多為個人股東和金石投資公司。總的來說,國有軍工企業直接產融結合偏向中央匯金、社保基金、地方投資公司等國有資本,民參軍軍工企業融資偏向個人、證券公司等社會資本。

以產涉融的“實體+實體”融資是間接產融結合方式,指軍工企業通過對關聯企業進行股權投資,對其財務政策和經營策略進行影響,從而控制關聯交易的資金流轉,在經濟活動的過程中實現產業資金與金融資金的融通。包括商品銷售、提供勞務、資產租賃等關聯方之間商業信用,例如2010年泰豪科技應付賬款70327萬元,雅化集團3011萬元。或者通過關聯方貸款、擁有融資性質的產期應付款方式實現非金融機構的產融結合。

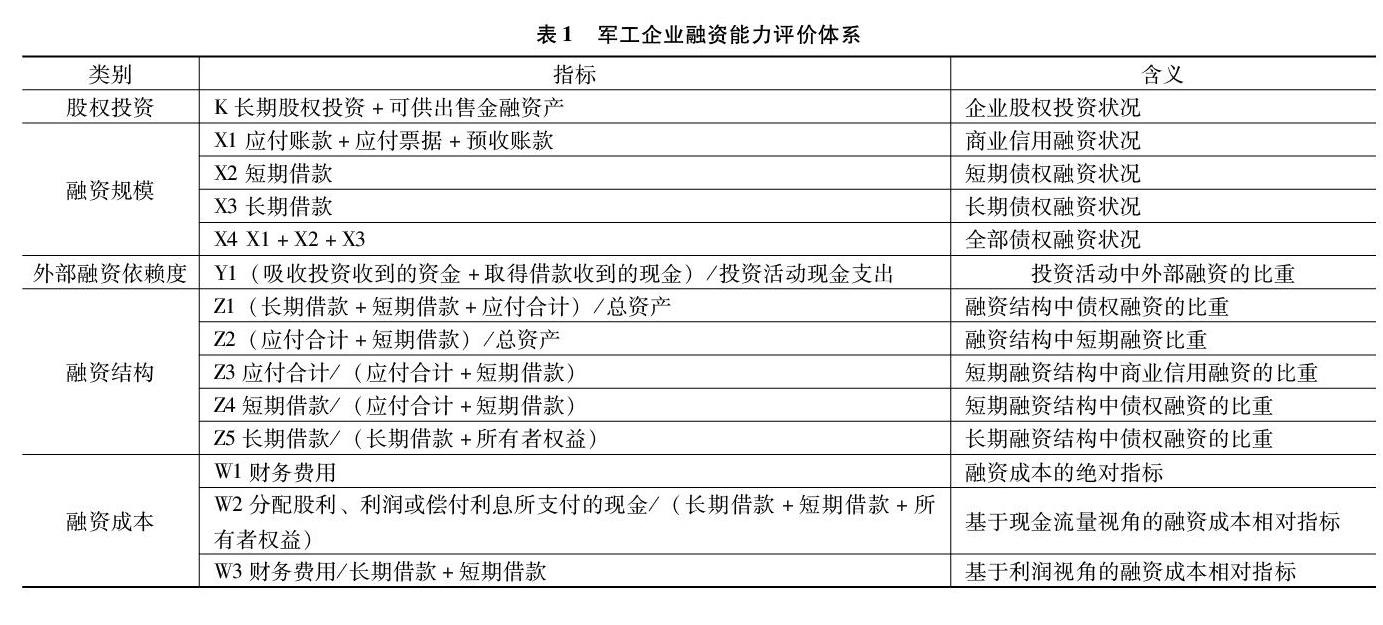

2產融結合影響軍工企業融資能力的評價體系構建

軍工業通過股權投資實現直接和間接產融結合,股權投資的規模和比重影響產融結合程度和深度,影響軍民融合產業融資能力。文章以股權投資指標為基礎,從融資規模、外部融資依賴度、融資結構、融資成本4個方面建立融資能力影響程度的指標體系。

第一,股權投資評價指標通過長期股權投資+可供出售金融資產指標。包括控制、共同控制、重大影響和無控制的全部股權投資,其中無控制的股權投資可以通過關聯方融資實現業務層面的間接產融。第二,融資規模評價指標體現在關聯方交易的商業信用融資、向金融機構或關聯方借貸融資等形式,涉及緩解資金缺口的應付票據、應付賬款、預收賬款和短期借款、長期借款。第三,外部融資依賴度評價指標指資本支出與經營活動產生現金流量的差額除以資本支出。從現金流量角度,投資活動中相關外部融資包括吸收投資收到的現金、取得借款收到的現金等。第四,融資結構評價指標,體現在產融結合對債權融資比重和構成的影響,包括應付合計、短期借款、長期借款。第五,融資成本評價指標,從絕對值、現金流、利潤角度選取分析指標。

3產融結合影響軍工企業融資能力的實證分析

31樣本選取與研究方法

文章以上市軍工公司為樣本,采用相關系數法來分析股權投資與融資規模、外部融資規模、融資結構和融資成本的關系,探討產融結合對上市軍工公司融資能力的影響。

樣本選取情況如下:

(1)樣本來源:數據來源于上市軍工企業2010—2017年度財務報表,涉及資產負債表、利潤表、現金流量表,以及合并財務報表中控股股東情況。

(2)變量不可為零:采用相關系數法進行研究,要求自變量不可為零,上市軍民融合企業長期股權投資與可供出售金融資產指標基本符合要求,剔除數據為零的樣本。

(3)數據缺失:由于財務報表不連續,個別年份樣本數據缺失,采用缺失值為零的統計方法進行處理。

文章采用相關性分析方法,對股權投資或者金融控股公司情況與融資能力指標中融資規模、外部融資依賴度、融資結構、融資成本四個指標之間相關度進行測算,從而分析出產融結合對軍民融合企業融資能力的影響。

32實證結果分析

利用MATLAB2012a軟件,根據相關性模型對111家上市軍工企業股權投資與融資規模、外部融資依賴度、融資結構、融資成本指標的相關系數進行計算,之后按照央企、國有企業、民營企業的公司體制對不同體制下融資能力指標相關性計算出平均數(見表2)。

如表2可見,股權投資與四個融資能力的相關性依次為融資規模、外部融資依賴、融資結構、融資成本。商業信用融資、短期借款融資、長期借款融資、債權融資高度以及顯著相關的比例為46%、30%、23%和49%;外部融資依賴度高度及顯著相關比例為38%;融資結構中融資結構中債權融資比重、短期融資比重、短期融資結構商業信用融資比重、短期融資結構債權融資比重、長期融資結構債權融資比重的高度及顯著相關為17%、20%、10%、24%和17%;融資成本中財務費用等指標17%、31%和16%。

如表3可見,關于融資規模的影響,上市公司股權融資與融資規模具有顯著的相關性,并且民營軍民融合企業融資高于國有企業、央企,說明產融結合對民營上市公司有明顯的促進作用,更體現在商業信用融資、短期債券融資方面。關于外部融資依賴度的影響,民營企業、地方國有企業呈低度相關,央企呈不相關,說明產融結合僅在一定程度改善民營企業融資外部依賴,對央企軍工則未有影響。關于融資結構的影響,央企、地方國有企業、民企三種類型軍工企業融資結構指標相關程度均相對較弱,呈低度相關關系,說明產融結合對軍工企業融資結構的影響并不顯著。關于融資成本的影響,三個融資成本指標與股權投資指標相關程度均不顯著,而在民營企業中財務費用與股權投資的相關程度較高,說明產融結合對融資成本影響作用并不明顯,但相比央企軍工公司,在民營軍工企業中有一定影響。

總的來看,產融結合使軍工上市公司的融資能力有所提升,但不同融資指標變化影響不同,對融資規模、外部依賴度的影響較為明顯,其中民營企業融資、規模具有顯著的促進作用。而融資結構、融資成本方面產融結合未有較高相關性。但從體制角度整體來看,產融結合對民營軍工企業的影響要大于國有軍工企業,一方面說明民營企業更應加強產融結合提高融資能力;另一方面說明由于管理、體制等原因產融結合未能在國有軍工企業中發揮支持作用。

4結論

產融結合是未來軍工產業金融支持的必然方向,也是該領域的另一種軍民互動方式。當前受制于軍工科研院所國有制、核心資產未上市等情況,我國軍工產業的產融結合處于初步階段,遠落后于農業、房地產等行業產融結合發展。主要面臨所有制改革落地、核心資產上市、中小企業融資擔保難等問題。面對產融協同發展的問題,文章提出以下四點建議,為進一步發揮產融結合對軍工產業發展的支持作用提供經驗借鑒。

第一,聚焦金融業協同主業發展,促進產業發展。作為產業發展的必然趨勢,產融結合的目標在于服務產業并促進產業增值。當前以產融結合支持軍民產業發展,必須注重以金融促進產業發展、產融協同產業發展為原則,通過設立財務公司、控股金融機構等形式,依托企業存貸款、結算、信托、債券等金融業務,實現軍工產業跨越式發展的目的。

第二,積極引入社會資本,充分運用市場資金。引入社會資本、金融機構對于發揮產融結合具有重要意義。《意見》指出,要積極引入社會資本參與軍工企業股份制改造,在確保安全保密的前提下,支持符合要求的各類投資主體參與軍工企業股份制改造。軍工產業由于其特殊性社會資本較少,更需通過投資參股保險、租賃、信貸等金融機構的方式,改善產業融資結構,進一步推動產業資本與金融資本結合。

第三,發揮資本市場支持作用,加速資產證券化。軍工資產證券化是美國、俄羅斯等世界各國軍工融資的必要之路,比如美國洛克希德馬丁、波音等軍工集團均經過資本市場并購重組,俄羅斯軍工資產證券化促進國有軍工企業改革。相比之下我國軍工證券化水平整體偏低,軍工集團資產證券化率僅為30%,導彈、戰機、發動機等核心軍品均未上市,意味著軍工資產證券化的發展前景更加廣闊。當下推動產融結合,必須借助資本市場間接融資的支持作用,逐步注入軍工核心資產,加速軍工資產證券化,帶動相關聯電子科技、中航工業、航天科技、兵器工業等上市公司。

第四,設立財務公司類金融公司,提高資金管理水平。以十大軍工集團為例, 船舶工業集團旗下設立中船財務,船舶重工集團旗下設立中船重工財務,電子科技集團旗下設立電子科技財務,以及航空工業旗下的中航資本是軍工集團旗下唯一一家上市的金融公司。集團企業內設立財務公司、投資管理公司等金融附屬公司,圍繞集團主業,面向成員企業開展金融服務,可實現融資費用大幅降低,同時針對軍工企業財務信息保密的特殊性,解決融資中的信息不對稱難題。

參考文獻:

[1]常勇 中國上市公司產融結合實證研究[D].成都:成都理工大學, 2007

[2]鄧楠 我國上市公司產融結合實證研究——基于產業資本參股金融機構的視角[J].科學經濟社會, 2017, 35(4):52-60

[3]譚小芳, 范靜 產融結合對農業上市公司融資能力的影響研究[J].農業經濟問題, 2016(6):50-60

[4]任勝君, 盧克南 加速產融結合 推進軍工集團公司跨越式發展[J].國防科技工業, 2004(6):41-43

[5]王繼翔, 彭金龍, 王廣亞 財務公司——國防軍工業的金融資本捷徑[J].西南金融, 2014(6):60-62

[作者簡介]張瑩(1996—),女,江蘇揚州人,國防科技大學文理學院碩士研究生,研究方向:裝備研發投資。

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44