管理者過度自信加劇了并購商譽減值問題嗎?

2020-03-31 03:01:38褚天揚

山西農經 2020年5期

關鍵詞:企業并購

摘 要:近年來,我國企業進行了大量并購重組活動,產生了巨額商譽,也滋生了后續的商譽減值問題。從行為經濟學的視角,研究了A股非金融上市公司2007—2014年的商譽減值問題,探討了管理者過度自信對并購商譽減值的影響。研究結果表明,管理者過度自信對商譽減值存在正向顯著的影響:在同等條件下,管理者過度自信的企業,存在更嚴重的商譽減值問題,管理者自信加劇了并購的商譽減值問題。

關鍵詞:過度自信;商譽減值;企業并購;行為經濟

文章編號:1004-7026(2020)05-0088-05??????? 中國圖書分類號:F275;F271;F832.51 ??????? 文獻標志碼:A

1? 研究背景

近年來,并購重組越發成為企業擴大規模和實現自身成長的有效途徑。在政策的鼓勵與企業戰略調整的推動下,A股企業并購重組事件與日俱增。這些并購產生了巨大的并購商譽。據《棱鏡》統計數據可知,2008年末,A股商譽規模僅為814.46億元,涉及商譽的上市公司僅有628家;而到2018年第三季度,A股商譽總額高達1.45萬億元,涉及商譽的上市公司多達2 080家。

商譽是指購買方對合并成本大于合并中取得的被購買方可辨認凈資產公允價值的差額。自2006年財政部發布企業合并會計準則后,商譽納入計量。但激增的商譽似乎帶來了更大的泡沫,巨額商譽減值風險已成為制約經濟發展的“黑天鵝”。商譽減值是指商譽的可收回價值低于賬面金額計提的損失。2018年,多家公司計提大量商譽減值準備,業績出現斷崖式下跌。目前,商譽減值已經成為學者們關注的重要經濟問題。

管理者過度自信屬于行為金融學的研究領域,其對于并購的影響,是學者研究的熱點領域。Brown等(2007)[1]利用媒體對公司CEO的評價衡量CEO的過度自信程度。對澳大利亞市場的研究表明,CEO過度自信和CEO主導在并購決策中起到非常重要的作用。Malmendier和Tate(2008)[2]指出,過度自信的CEO高估了生產收益回報能力,對并購目標支付了高溢價。關于CEO本人對公司的過度投資以及針對CEO的新聞報道等兩個過度自信指標的研究發現,如果CEO被歸為過度自信,那么進行收購的概率會高出65%。學者大都認為被歸類為過度自信的管理者,更易于作出市場回報低的并購決策。

“無并購,不商譽”。管理者過度自信對并購決策的影響是有效而顯著的。那么,因并購產生的商譽減值問題是否來源于管理者過度自信;存在過度自信管理者時,公司并購后續商譽減值問題是否會更加嚴重;或者說,管理者過度自信是否加劇了并購商譽減值問題。針對這些問題,以行為經濟學的視角,實證研究商譽減值與管理者過度自信的關系,以充實商譽減值及企業管理者過度自信研究。

2? 理論分析與研究假設

過度自信是源于心理學的研究成果,指個人對自己判斷能力的一種錯誤高估,是一種認知偏差。過度自信被認為是個人決策過程中最為普遍和最嚴重的認知偏差。在金融市場上,過度自信刻畫了投資者的一種非理性投資狀態,其對股票市場過于樂觀,從而產生了投資過度的行為。Gervais和Odean(2001)[3]的研究指出,過度自信是股票市場中的一種普遍現象,其程度不會隨投資者自身環境、素養和經歷的豐富而減少。

過度自信不僅局限了投資者的投資效率,也影響了企業管理者的并購決策。Capen等(1971)[4]在研究中發現,贏得石油開采權的中標者最終成交價格高于土地實際價格,“獲勝者”實際支付了高估價格,受到了“贏者詛咒(Winners Curse)”。Roll(1986)[5]在狂妄理論中指出,在兼并收購中管理者由于自身過度自信,容易陷入“贏者詛咒”,作出錯誤并購決策,使競標價格高于目標公司的市場價值。

有的學者認為,商譽減值反映了資產長期真實盈利能力的下降。張麗達和馮均科(2016)[6]以托賓Q值作為被解釋變量,研究了2009—2013年間所有發生過商譽減值的A股公司,分析商譽減值對業績的影響。研究發現,商譽減值作為商譽的損失項,反映了企業真實并購業績的下滑,預示著企業在并購時的高業績承諾無法兌現。有的學者認為,企業計提商譽減值損失是出于盈余管理的動機,以此平滑公司利潤。曲曉輝等(2016)[7]通過研究2007—2013年上市公司數據發現,上市公司存在利用商譽減值進行盈余管理的行為。但不論是真實業績的體現,還是盈余管理,都會向資本市場傳遞出負面消息。

徐經長等(2017)[8]通過對2008—2015年A股非金融上市公司的回歸分析,發現商譽減值金額對債務融資成本有顯著負向影響。當債權人得知債務人商譽減值的負面消息時,為降低投資風險,會要求更多的資本金償付。杜春明等(2019)[9]站在債權人角度分析了商譽信息對債權人配置債務期限的影響。研究發現,當商譽出現減值時,債權人會減少長期債務,從而影響企業債務結構。曲曉輝等(2016)探討了作為重要財務信息的商譽減值是否會對分析師盈余預測的準確性產生影響。分析發現,商譽減值會對分析師的分析產生負向作用,降低分析數據的精準性。

高溢價并購行為是引起商譽減值的直接原因。Gu F.和Lev B.(2011)[10]指出,造成商譽減值的根本原因是企業非理性的并購活動。肖翔等(2019)[11]指出,部分企業進行了較高業績承諾從而推高了并購估值,部分企業為美化公司業績、提升股價和吸引投資而高溢價并購。

目前,國內學者對產生商譽減值的內在機制并未進行系統有效的研究分析。潘愛玲等(2018)[12]通過對2008—2015年上市公司并購事件的分析發現,管理者因過度自信產生的認知偏差是企業高溢價并購的心理動因,存在管理者過度自信的企業,會支付更高的并購溢價。

高溢價并購是造成企業商譽減值的源頭,而管理者過度自信的心理會導致企業進行高溢價并購。那么管理者過度自信是造成企業計提巨額商譽減值的內在機理嗎?管理者過度自信的企業是否存在更嚴重的商譽減值問題呢?

基于上述文獻梳理,在此提出假設H1:管理者過度自信加劇了商譽減值問題。

3? 研究設計

3.1? 樣本選取與數據來源

由于我國2006年末將商譽納入會計計量,選擇研究對象為2007—2017年A股上市公司。考慮到企業數據資料的公開性與易得性,將A股發生過商譽減值的上市公司作為研究目標,所有數據均來自于WIND數據庫。

在A股的所有上市公司中,篩選掉ST和*ST類公司;考慮到金融類公司的特殊性,篩選掉金融類上市公司。由于被解釋變量是根據t年后3年內商譽減值損失計算得出,因此研究區間為2007—2014年。同時,去除未發生過商譽減值損失的觀測值和數據缺失的觀測值,最終得到從2007—2014年的2 256個觀測值。為避免極端值的影響,對所有連續變量進行2.5%和97.5%分位的縮尾處理。

3.2? 模型設計與變量選取

采用以下回歸方程驗證H1。

GW_IPi,t=?茁0+??茁1oci,t+?茁2Controli,t+Yeari,t+Industryi,t+?著i,t

(1)

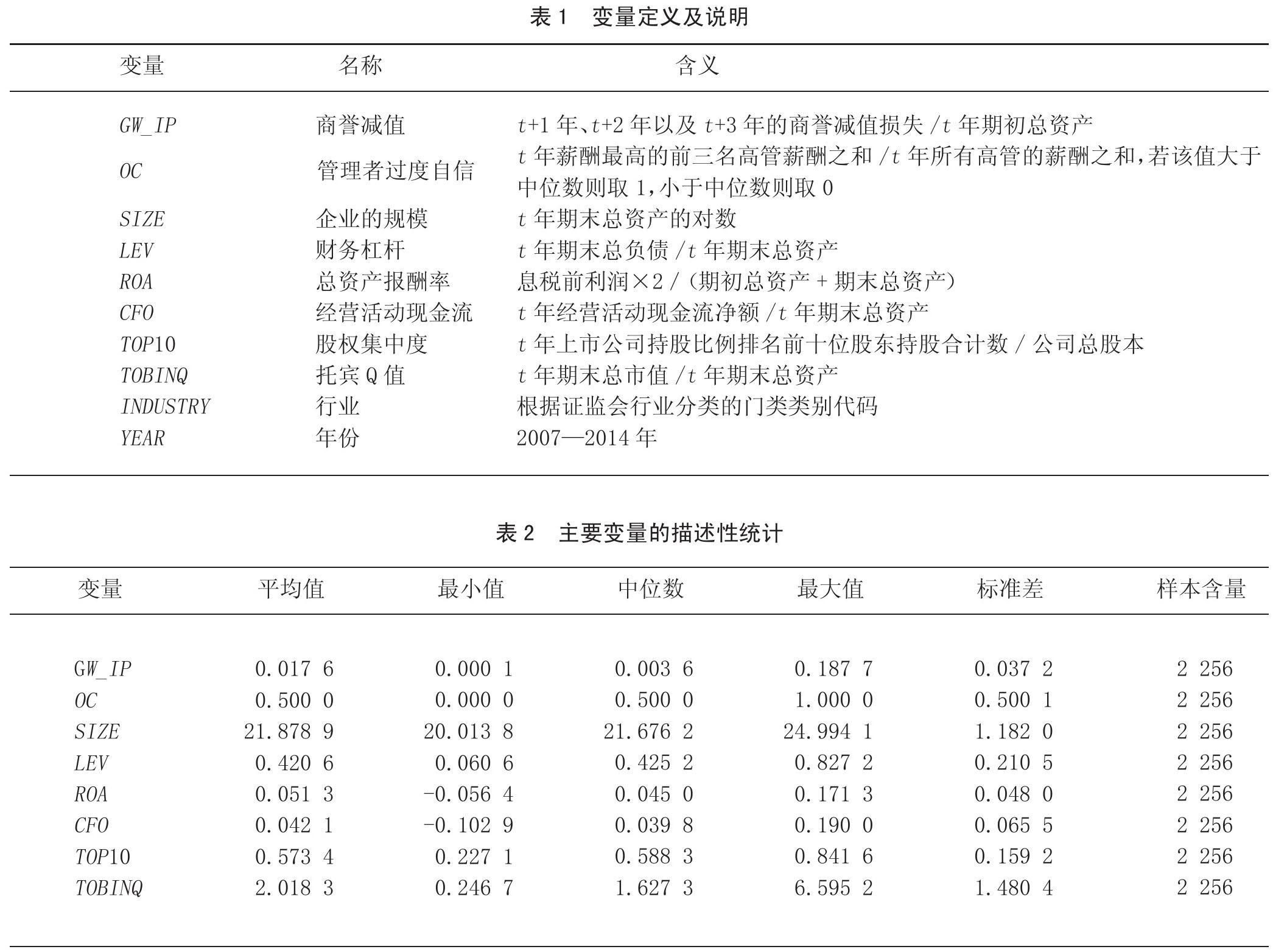

對于被解釋變量商譽減值,考慮到公司并購通常設置3年承諾期,因此第t年并購的商譽減值通常發生在承諾期這3年。借鑒何紅渠和李冰潔(2020)[13]的研究方法,GW_IPi,t用第t+1年、t+2年及t+3年公司發生的商譽減值減值損失除以第t年年初的總資產表示。其中,每年商譽減值損失出自WIND數據庫里的報表附注。

度量解釋變量管理者過度自信是需要解決的重要問題。Brown等(2007)利用主流媒體對CEO的描述進行度量,通過澳大利亞主流媒體對于CEO的不同評價,將對CEO的描述分為自信、樂觀以及不自信(謹慎等)3類。潘愛玲等(2018)使用管理者的背景特性衡量管理者過度自信,具體指標包括年齡、學歷、專業、性別等,按照評分結果決定是否為過度自信的管理者。姜付秀等(2009)[14]運用兩種方法來度量管理者過度自信:第一種是運用管理者的薪酬衡量,第二種是運用盈余預測是否準確來衡量。關于第二種方法,他們定義在樣本期的預測中,只要管理者一次預測高于實際盈利,則認為其是過度自信的管理者。

通過文獻梳理發現,目前關于管理者過度自信的度量,主要有管理者持股情況、媒體對于管理者的評價、企業盈利預測的誤差、管理者決定并購的頻次和管理者的薪酬待遇情況等方法。

基于數據易得性,參考宋淑琴和代淑江(2015)[15]的研究方法,用“薪酬最高的前三名高管薪酬之和”除以“所有高管的薪酬之和”的數值,衡量管理者過度自信程度。取其中位數進行分組:若數值大于中位數,視為企業管理者為過度自信,取1;若數值小于中位數,視企業管理者沒有過度自信,取值為0。

Controli,t表示加入的控制變量,借鑒何紅渠和李冰潔的研究,將企業規模(SIZE)、財務杠桿(LEV)、總資產報酬率(ROA)、經營活動現金流(CFO)、股權集中度(TOP10)以及托賓Q值(TOBINQ)加入控制。同時,還加入了年度(YEAR)及行業(INDUSTRY)虛擬變量。具體變量定義見表1。

4? 實證分析

4.1? 描述性統計

表2為主要變量的描述性統計。其中,商譽減值損失占總資產的比例(GW_IP)最高為0.187 7,最低為0.000 1,說明不同上市公司并購后續商譽減值問題的惡劣程度有所不同。管理者過度自信情況中,均值為0.5,說明有半數發生商譽減值損失的公司存在管理者過度自信的情況。企業規模的對數(SIZE)均值為21.878 9,標準差為1.182 0,這就說明公司規模大小各不相同。財務杠桿(LEV)的均值為0.420 6,經營活動現金流量(CFO)的均值為0.042 1。股權集中度(TOP10)的均值為0.573 4,說明前十大股東的持股比例較高,股權較為集中。總資產報酬率(ROA)最小值為-0.056 4,最大值為0.171 3,說明不同公司的業績水平波動性較大。同時,托賓Q值(TOBINQ)標準差較大,為1.540 4,說明市場對不同公司的價值評價區別較大。

4.2? 回歸結果及分析

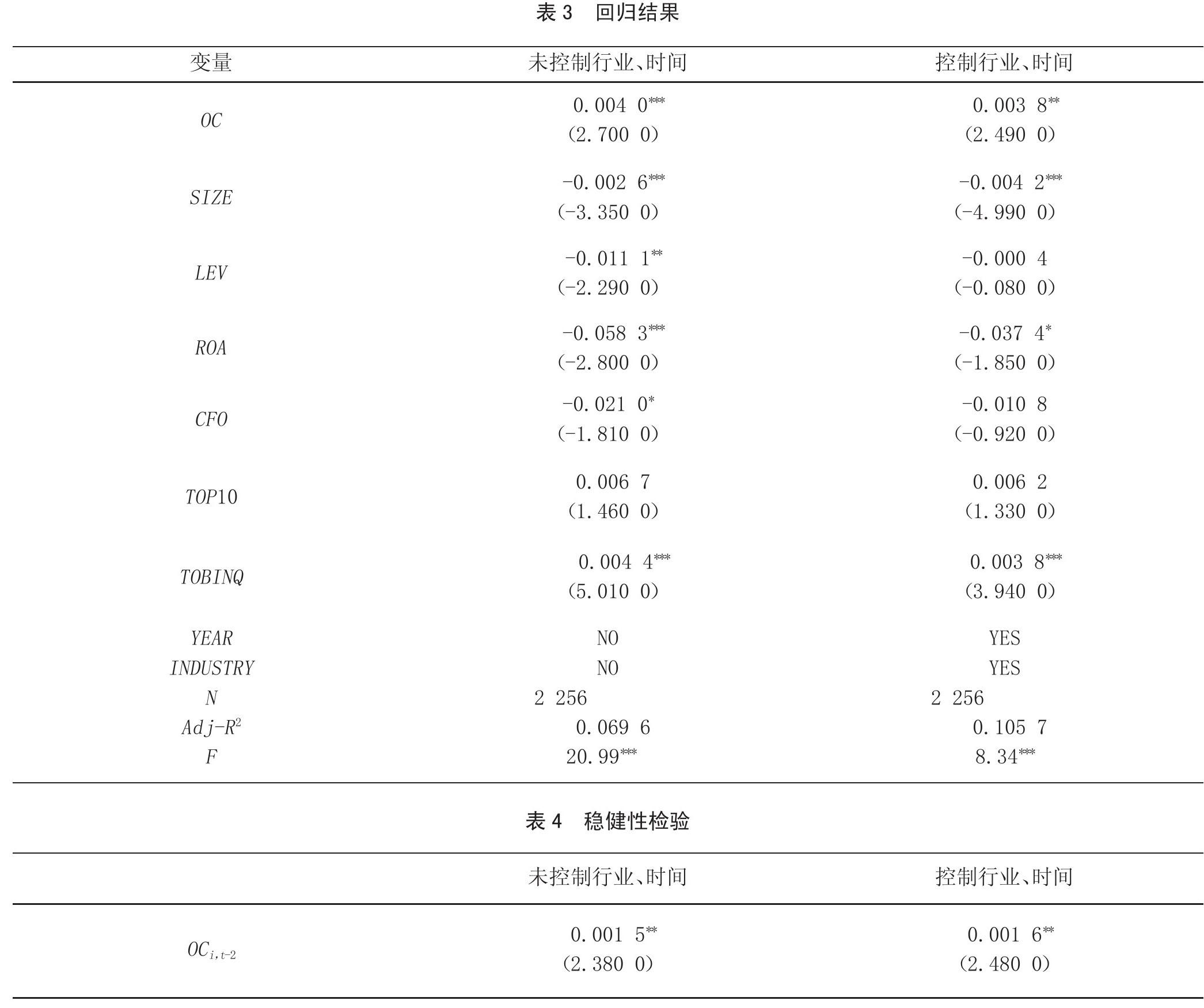

從表3回歸結果可以看出,在控制了時間和行業參數后,OC與GW_IP的回歸結果依然顯著,其系數在5%的水平下顯著正相關。即管理者存在過度自信現象的企業,比不存在過度自信的企業,在其他條件不變下,可以平均增加商譽減值約0.003 8。這證明假設成立,即管理者過度自信加劇了商譽減值問題。同時發現,企業規模及企業總資產報酬率對商譽減值損失有顯著負向影響,即企業規模越大,資產運營越有效,商譽減值損失越小。

4.3? 穩健性檢驗

本研究直接利用第t年的商譽減值損失除以第t年末的總資產,衡量第t年發生的商譽減值。考慮到管理者決策產生的作用效果會產生一定的時滯,利用第t-2年管理者過度自信作為自變量進行回歸,其他控制變量不變。此時,研究期間為2007—2017年,篩選后得到1 517個有效數據。如表4所示,通過回歸,OCi,t-2的回歸系數依然在5%水平下顯著正相關。管理者存在過度自信現象的企業,比不存在過度自信的企業,在其他條件不變下,控制行業、時間后,可以平均增加商譽減值約0.001 6。

5? 研究結論及理論啟示

選取2007—2014年上市A股非金融類發生過商譽減值損失的上市公司作為研究目標,收集整理得到2 256個樣本數據,研究管理者過度自信對于商譽減值的影響。通過實證檢驗得出以下結論:管理者過度自信變量顯著正向的影響了企業的商譽減值損失,在同等條件下,存在管理者過度自信現象的企業,商譽減值問題更嚴重;即管理者過度自信加劇了企業商譽減值的問題。

研究從行為經濟學角度揭示了公司管理者過度自信心態對并購商譽減值的影響,為企業管理者提高自身業務能力提供了全新的方向;為投資者根據財務報表和管理者薪酬等判斷公司業績提供了有效方法;在政府層面,為政府管理者提供了心理學思路規范公司治理的依據,以及有關公司并購重組和會計規范的政策導向。

研究還有很多的不足之處。首先,對管理者過度自信的衡量,目前學術界還沒有統一的標準,考慮到數據易得性,只采用薪酬作為度量標準。薪酬是否能準確反應管理者過度自信程度,有待討論。其次,目前對商譽減值的文獻比較少、不夠系統,利用未來3年商譽減值除以總資產來度量當年并購產生的減值是否完整準確,也有待商榷。再次,未將是否兩職合一、董事會規模、產權性質等反應企業特性的控制變量加入回歸分析。

作者簡介:褚天揚(1996—),女,漢族,山東濟寧人,碩士研究生,研究方向:國民經濟學。

參考文獻:

[1]Brown, Rayna and Neal Sarma. CEO overconfidence, CEO dominance and corporate acquisitions [J]. Journal of Eco- nomics and Business,2007(59):358-379.

[2]Malmendier U.and G.Tate. Who Makes Acquisitions? CEO 0verconfdence and the Market's Reaction [J]. Journal of Finance Economics,2008(89):20-43.

[3]Gervais S and Odean T.Learning to be overconfident [J]. Review of Financial Studies,2001(1):1-27.

[4]Capen,E.C, Clapp,R.V, Campbell,W.M. Competitive Bidding in High Risk Situation [J]. Journal of Petroleum Technology,1971(23):99-112.

[5]ROLL R.The Hubris Hypothesis of Corporate Takeovers [J]. Journal of Business,1986(2):197-216.

[6]張麗達,馮均科.不同產權下上市公司商譽減值與績效變動研究[J].西北大學學報(哲學社會科學版),2016(4):106-111.

[7]曲曉輝,盧煜,汪健.商譽減值與分析師盈余預測——基于盈余管理的視角[J].山西財經大學學報,2016(4):101-113.

[8]徐經長,張東旭,劉歡歡.并購商譽信息會影響債務資本成本嗎?[J].中央財經大學學報,2017(3):109-118.

[9]杜春明,張先治,常利民.商譽信息會影響企業債務期限結構嗎?——基于債權人的視角[J].證券市場導報,2019(2):45-54.

[10]Gu F.,Lev B. Overpriced shares, ill-advised acquisitions, and goodwill impairment [J]. The Accounting Review,2011(6):1995-2022.

[11]肖翔,代慶會,權忠光.并購商譽減值原因及對策研究[J].中國商論,2019(21):136-138.

[12]潘愛玲,劉文楷,王雪.管理者過度自信、債務容量與并購溢價[J].南開管理評論,2018(3):35-45.

[13]何紅渠,李冰潔.內部控制缺陷加劇了并購商譽減值問題嗎——基于產權、市場化程度和機構投資者調節作用的研究[J].財會月刊,2020(2):75-82.

[14]姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009(1):131-143.

[15]宋淑琴,代淑江.管理者過度自信、并購類型與并購績效[J].宏觀經濟研究,2015(5):139-149.

(編輯:郭? 瑞)

新聞動態

農村集體產權制度改革試點全面推開

日前從中央農辦、農業農村部獲悉,為貫徹落實2020年中央1號文件精神,根據《中共中央、國務院關于穩步推進農村集體產權制度改革的意見》有關部署,農村集體產權制度改革試點將全面推開。

2015年以來,全國先后開展了4批農村集體產權制度改革試點。此前已有15個省(自治區、直轄市)開展整省試點。其余省份中,北京、上海、浙江已經基本完成改革,尚有山西、內蒙古、遼寧、湖北、廣東、廣西、海南、四川、云南、西藏、甘肅、青海、新疆等13個省份沒有開展整省試點。2019年這13個省份也將全面推開農村集體產權制度改革試點,實現改革試點省級全覆蓋。

據了解,整省試點方案內容將由中央農辦、農業農村部審核后分省批復,全部試點任務到2021年10月底前基本完成。

(白鋒哲 鞏淑云)

猜你喜歡

現代營銷·學苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經貿(2016年9期)2016-11-16 16:15:39

財經界·學術版(2016年19期)2016-11-16 15:07:57

財經界·學術版(2016年19期)2016-11-16 14:48:58

財會學習(2016年19期)2016-11-10 03:55:51

現代經濟信息(2016年19期)2016-10-20 17:57:26