投資吸引力、融資約束與并購融資決策

2020-06-03 03:17:13蔣弘劉星柏仲

財會月刊·下半月 2020年5期

關鍵詞:并購

蔣弘 劉星 柏仲

【摘要】基于情緒ABC理論,通過構建上市公司投資吸引力綜合評價體系,以2006 ~ 2017年A股上市公司作為研究對象,對上市公司投資吸引力與并購融資決策的關系進行研究。結果發現:上市公司投資吸引力越弱,公司面臨的融資約束就越強,公司采用定向增發為并購項目融資的可能性也越高。中介效應檢驗顯示,投資吸引力對并購融資決策的影響以融資約束作為傳遞中介。研究還發現:制造業上市公司會面臨更強的融資約束,也會更傾向于采取定向增發為并購項目融資;并購融資所需要的資金減少時,上市公司選擇定向增發的概率會提高。由此可知,上市公司可以通過改善自身狀態來提升投資吸引力,以擺脫較強的融資約束。在分析上市公司的并購融資決策時,更需要關注“具體融資方式偏好”。

【關鍵詞】投資吸引力;并購;融資約束;定向增發;情緒ABC

【中圖分類號】F275 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)10-0035-9

一、 引言

在人類社會中,吸引力是真實存在的力量。事物之間的吸引力會影響人的決策行為已經得到越來越多的研究證實。然而,由于概念定義的模糊和衡量方法的缺失,上市公司的投資吸引力雖然在現實生活中得到相當多的關注,但學術研究對其在公司并購融資決策中的作用卻鮮有涉及。

并購作為促進上市公司發展的一項重要活動,通常需要借助外部融資來滿足項目的資金需求,上市公司的并購融資決策也因此成為人類復雜且重要的決策行為之一。通過分析上市公司投資吸引力對并購融資決策的影響及其傳遞路徑,可以深入洞悉并購融資方式選擇的主要動機,從而準確把握個體決策行為中存在的共性,具有一定的理論價值和現實意義。

關于事物的吸引力,最早見于心理學文獻,之后其他領域的學者對此也展開了研究。Blau[1] 認為,事物產生的吸引力取決于雙方的預期。在雙方關系中,如果一方覺得另一方具有吸引力,就會表現得積極主動[2] 。研究顯示,具有吸引力的個體更容易獲得他人的正面評價、良好對待和積極合作[3-5] 。汝濤濤等[6] 發現,面對高面孔吸引力的記錄員,被試者在向其報告預測結果時會表現得更加誠實。Baxter[7] 指出,客戶的財務吸引力越強,供應商做出的承諾水平就越高,提供給客戶的待遇水平也越高。而關于并購融資決策的影響因素,學者們從目標資本結構、公司基本能力、公司股權結構等角度取得了一定的研究成果[8,9] 。總體而言,在經濟管理領域,有關事物吸引力與人類決策行為兩者關系的研究尚處于發展階段,對上市公司投資吸引力很少涉及。同時,對于并購融資決策的影響因素,現有研究缺少統一的理論框架,鮮有研究將上市公司投資吸引力與并購融資決策結合起來進行分析。按照本文的研究思路,并購融資決策的大多數影響因素都可以納入投資吸引力這一范疇中。

本文的主要貢獻在于:①對上市公司的投資吸引力進行了定義;②就衡量上市公司的投資吸引力構建了方法;③獲取了上市公司投資吸引力會顯著影響并購融資決策的經驗證據;④發現了上市公司投資吸引力對并購融資決策的影響通過融資約束進行傳遞的現象。

二、 理論分析與研究假設

按照心理學家Ellis[10] 提出的情緒ABC理論,激發事件A(Activating Event)只是引發情緒和行為后果C(Consequence)的間接原因,而直接原因則是個體對激發事件A的認知和評價所產生的信念B(Belief)。將該理論應用于資本市場,那些直接反映上市公司狀態的事實只是影響投資者行為的間接因素,而直接因素則是投資者由此所產生的對上市公司的看法。這種看法作為一種投資源動力,能夠驅動或者限制投資者的投資。由于投資者對上市公司的看法是對公司目前狀態進行綜合考量的結果,因此,本文將“基于對上市公司資源、能力、素質、聲譽等狀態的綜合評價,驅動或限制投資者投資行為的主觀力量”定義為上市公司的投資吸引力,并據此展開理論分析。

從資源上看,資產規模大、資金充裕的公司面臨的融資約束小,而資產規模小的公司會遭遇融資抑制[11] 。從能力上看,公司的盈利能力是銀行發放貸款時會考慮的重要因素,盈利能力的提高對緩解融資約束具有積極作用[12] 。股權集中度較低、董事會規模較大表明公司具有較強的治理能力,治理能力強的公司其融資成本較低[13] 。從素質上看,自愿披露社會責任信息、內部控制鑒證報告、無形資產信息能夠顯著緩解公司面臨的融資約束[14,15] 。公司披露的會計信息質量越高,融資成本就越低[16] 。從聲譽上看,良好的社會聲譽能夠幫助公司獲得融資[17] 。上述結論都可以歸結為充分、積極的信號傳遞能夠減少資金供需雙方之間因信息不對稱所產生的逆向選擇和道德風險問題,使得交易意愿上升,交易成本下降,公司融資于是變得更加容易,反之,則會變得更加困難。據此,本文提出如下假設:

假設1:并購融資前,上市公司的投資吸引力越弱,公司面臨的融資約束就越強。

研究發現,公司并購中支付的現金主要來自債權融資[8] 。陸正飛、葉康濤[18] 在分別測算了我國上市公司股權再融資和債權融資的成本后發現,股權再融資成本不是絕對意義上低于債權融資成本的。在我國資本市場,由于股市和債市的聯動效應,股權融資成本降低的同時,債權融資成本也會降低[19] 。廖理、朱正芹[20] 的研究則進一步顯示,上市公司的債權融資成本低于股權再融資成本。然而,投資吸引力小的上市公司由于受到很強的債權融資約束,無法通過大量舉債的方式來支付并購資金[21] ,股權再融資成為其唯一的選擇。

但是,這會產生兩個問題:第一,按照大股東控制理論,公司的控制權會為控股股東帶來私有收益。而股權再融資容易導致并購方控股股東的控制權遭到稀釋,這將讓控股股東難以接受。研究顯示,在股權再融資過程中,出資人確實具有明顯的稀釋股權的動機[22] 。第二,按照信號傳遞理論,負面信息會導致上市公司股價大幅下跌和負的異常收益率。如果股權再融資方案因被證監會否定或其他原因而未能實施,上市公司需要對外披露,這將向市場傳遞并購可能失敗的負面信號,引發股價波動。

針對第一個問題,有學者指出,定向增發在為企業的并購活動獲取足夠資金的同時,能夠有效控制出資人持股比例,維持控股股東的控制地位。而且,如果定向增發的對象是目標企業的股東,就實現了融資方式與支付手段的統一。目標企業股東既是名義上的上市公司融資對象,又是實質上的上市公司支付對象。并購方只需將目標企業的絕大部分股權采用換股方式收購,就能夠達到其并購目的。由于可以不使用或少使用現金作為對價,并購方面臨的資金壓力很小。已有研究發現,遭受強融資約束的公司在并購中更傾向于采用股票支付[23] 。并且,倘若控制權被稀釋的可能性降低,控股股東也會選擇股票作為支付手段[24] 。

針對第二個問題,由于定向增發相對于公開增發和配股而言具有發行條件寬松、審批流程簡捷、定價方式靈活等特點,已經成為上市公司股權再融資的主要方式,年均發生次數遠大于公開增發和配股[9] 。而且在我國,宣告定向增發的上市公司能獲得正的股東財富效應,宣告效應顯著好于公開增發和配股[25] 。因此,定向增發比其他股權再融資方式更容易得到上市公司的青睞、投資者的追捧和監管部門的支持,定向增發方案成功實施的可能性更高。據此,本文提出如下假設:

假設2:上市公司的投資吸引力越弱,公司采用定向增發為并購項目融資的可能性越高。

假設3:上市公司投資吸引力對并購融資決策的影響以融資約束作為傳遞中介。

三、 研究設計

(一)樣本選擇和數據來源

本文選取2006 ~ 2017年A股上市公司作為研究對象,從CSMAR數據庫以及上市公司公告中獲取研究數據,通過對上市公司融資信息進行手工篩選,最終取得608個研究樣本。

樣本篩選方式如下:①選擇融資屬于股權再融資和債權融資的樣本。②選擇融資目的是吸收合并或控股合并目標企業的樣本。③如果在同一年發生兩次及以上并購融資,且對應的是同一家目標企業,那么,若這些并購融資采用的融資方式都相同,就將這些融資活動看作一次,融資資金加總合計;若這些并購融資采用的融資方式不同,那么就選擇第一次使用的融資方式進行分析,這是基于重要性原則。④如果在同一年發生兩次及以上并購融資,且對應的是并購不同的目標企業,那么,就選擇融資資金最多的那一次使用的融資方式進行分析,這是基于代表性原則。⑤剔除并購融資方案最終沒有執行的上市公司。⑥剔除金融類上市公司。⑦剔除數據缺失和數據異常的上市公司。

(二)變量設計

1. 上市公司投資吸引力的衡量。

(1)評價體系的整體架構。本文基于情緒ABC理論,以保險公司在資本市場中的選股特征來構建上市公司投資吸引力綜合評價體系。理由如下:機構投資者具有專業的投資團隊,在信息來源、技術能力、決策理性等方面都優于個人投資者[26] 。從整體來看,我國資本市場上機構投資者的投資收益率高于個人投資者[26] 。因此,本文借助保險公司的選股特征來評價上市公司的投資吸引力。

本文構建的上市公司投資吸引力綜合評價體系包括目標層、準則層、指標層三個層級。目標層是上市公司投資吸引力綜合評價的結果;準則層是能夠反映上市公司投資吸引力的各項準則;指標層則包含不同準則下的多個指標,這些指標的確定依據是保險公司的選股特征。通過對研究我國機構投資者持股偏好的文獻進行系統性分析,本文總結出了保險公司的選股特征,構建上市公司投資吸引力綜合評價體系的整體架構,該體系包含13個準則、35個指標,具體見表1。

(2)評價體系的變量處理。首先,對指標進行正向化處理。當保險公司持股偏好與指標正相關時,不做任何改變。當保險公司持股偏好與指標負相關時,若指標為連續變量,則其值取負;若指標為虛擬變量,則其值由1變為0,由0變為1。其次,對指標進行歸一化處理。只針對已經正向化處理的連續變量指標。將變量的值除以全體樣本該指標值之和的絕對值,作為變量新的取值。

(3)評價體系的數據計算。

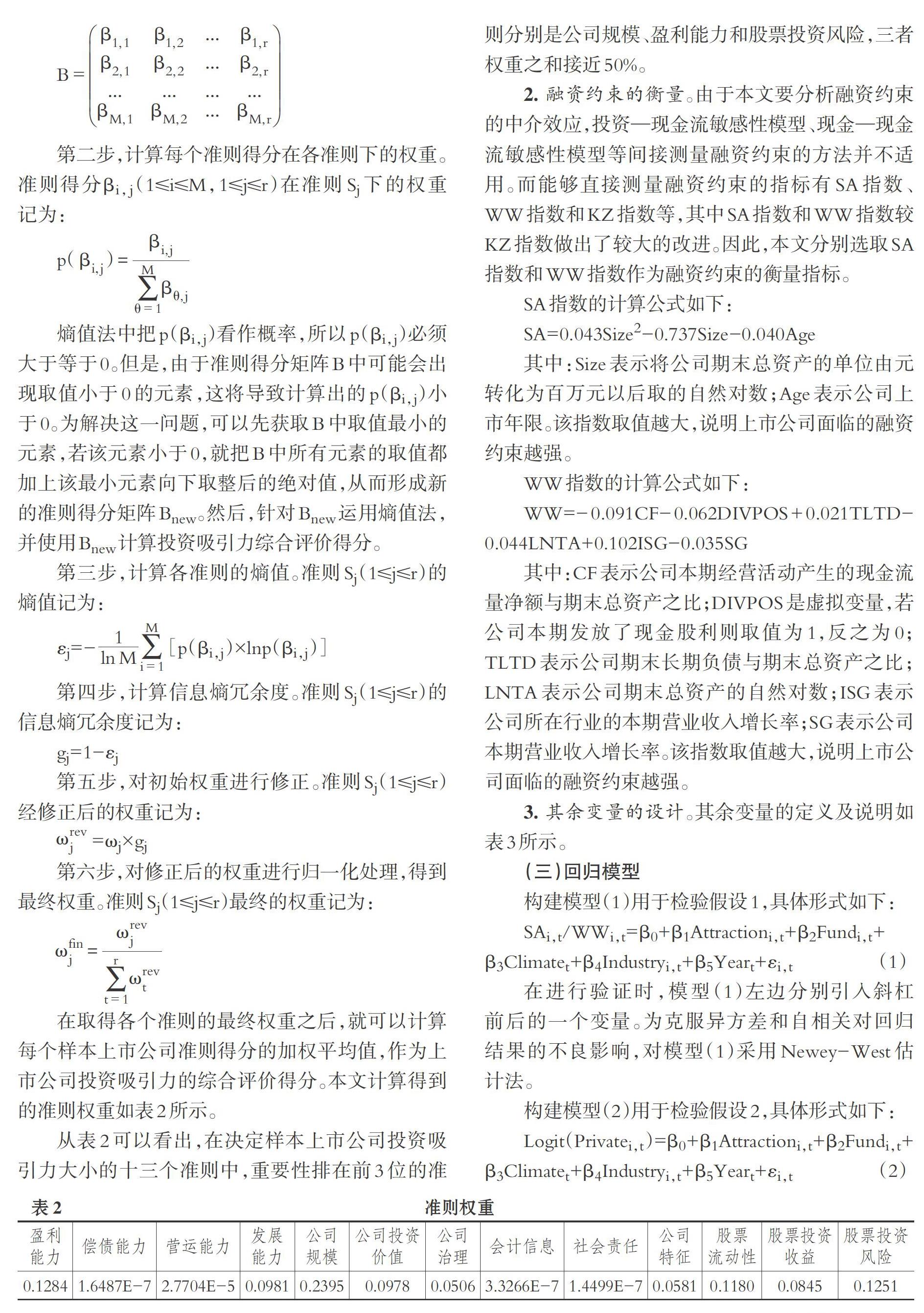

其一,計算準則層準則得分。通過分析某一準則下所有指標變量的相關系數矩陣,并進行KMO檢驗和巴特利特球形檢驗,綜合判斷對這些指標變量是否適合做因子分析。如果適合做因子分析,則采用主成分法,按累積方差貢獻率大于等于85%的標準提取因子。提取因子之后,采用常用的回歸法獲取因子得分,將各因子的得分和該因子的方差貢獻率相乘,然后把乘積加總得到因子總分,作為對應準則的得分。如果不適合做因子分析,則進行如下操作:第一步,統計某一準則下各指標變量在知網文獻庫的文獻中出現的頻數。如果某一文獻研究了我國保險公司的持股偏好,并在研究結論中指出某準則下的某指標對持股偏好有統計學上的顯著影響,那么就記該指標出現的頻數增加了1次,以此類推。統計結果見表1。指標頻數是衡量指標間重要程度的依據。第二步,將各指標的頻數歸一化作為各指標的權重,進而計算指標的加權平均值,作為對應準則的得分。

其二,計算準則層準則權重。①初始權重的確定。準則層各準則的初始權重按準則頻數經歸一化處理之后取得。準則頻數是衡量準則重要程度的依據。準則頻數的取得以對應指標層的指標頻數為基礎,但并不是指標頻數的簡單相加。如果在統計某一準則的頻數時,其對應指標層有2個及以上的指標在同一篇文獻中出現,且都對保險公司持股偏好具有統計學上的顯著影響,那么站在準則層面來看,由于這些指標都歸屬于同一個準則,準則頻數只記增1次,以此類推。統計結果見表1。設有M個樣本上市公司和r個準則,各準則分別為Sj(1≤j≤r)。對各準則的準則頻數進行歸一化處理,得到各準則的初始權重分別為ωj(1≤j≤r)。②熵值法修正權重。熵值法的原理是:若各上市公司在某一準則上的得分差異越大,信息熵冗余度就越大,那么該準則在綜合評價中所起的作用就越大,所占的權重理應越大;反之,權重越小。具體操作如下:

熵值法中把p(βi,j)看作概率,所以p(βi,j)必須大于等于0。但是,由于準則得分矩陣B中可能會出現取值小于0的元素,這將導致計算出的p(βi,j)小于0。為解決這一問題,可以先獲取B中取值最小的元素,若該元素小于0,就把B中所有元素的取值都加上該最小元素向下取整后的絕對值,從而形成新的準則得分矩陣Bnew。然后,針對Bnew運用熵值法,并使用Bnew計算投資吸引力綜合評價得分。

在取得各個準則的最終權重之后,就可以計算每個樣本上市公司準則得分的加權平均值,作為上市公司投資吸引力的綜合評價得分。本文計算得到的準則權重如表2所示。

從表2可以看出,在決定樣本上市公司投資吸引力大小的十三個準則中,重要性排在前3位的準則分別是公司規模、盈利能力和股票投資風險,三者權重之和接近50%。

2. 融資約束的衡量。由于本文要分析融資約束的中介效應,投資—現金流敏感性模型、現金—現金流敏感性模型等間接測量融資約束的方法并不適用。而能夠直接測量融資約束的指標有SA指數、WW指數和KZ指數等,其中SA指數和WW指數較KZ指數做出了較大的改進。因此,本文分別選取SA指數和WW指數作為融資約束的衡量指標。

SA指數的計算公式如下:

其中:Size表示將公司期末總資產的單位由元轉化為百萬元以后取的自然對數;Age表示公司上市年限。該指數取值越大,說明上市公司面臨的融資約束越強。

WW指數的計算公式如下:

其中:CF表示公司本期經營活動產生的現金流量凈額與期末總資產之比;DIVPOS是虛擬變量,若公司本期發放了現金股利則取值為1,反之為0;TLTD表示公司期末長期負債與期末總資產之比;LNTA表示公司期末總資產的自然對數;ISG表示公司所在行業的本期營業收入增長率;SG表示公司本期營業收入增長率。該指數取值越大,說明上市公司面臨的融資約束越強。

3. 其余變量的設計。其余變量的定義及說明如表3所示。

(三)回歸模型

構建模型(1)用于檢驗假設1,具體形式如下:

?

在進行驗證時,模型(1)左邊分別引入斜杠前后的一個變量。為克服異方差和自相關對回歸結果的不良影響,對模型(1)采用Newey-West估計法。

構建模型(2)用于檢驗假設2,具體形式如下:

由于Private是虛擬變量,對模型(2)采用帶穩健標準誤的二項Logit回歸。

對假設3則通過中介效應檢驗進行驗證,具體見后文。

四、 實證分析

(一)描述性統計

主要變量的描述性統計結果如表4所示。

從表4可以看出,SA和WW的均值與中值相差很小,說明樣本中融資約束弱和融資約束強的上市公司幾乎各占一半;Attraction也有類似的情況,說明投資吸引力強和弱的樣本公司數量大致相當;通過Private的頻數統計可知,定向增發發生次數居于絕對地位,占比達80%以上,成為樣本上市公司并購融資的主要方式。

(二)相關性分析

表5列示了主要變量的相關性檢驗結果。

從表5可以看出,除Climate和Year這一組自變量之間存在顯著的強負相關關系外,自變量間的相關關系都很微弱。為了避免多重共線性造成回歸估計失真,本文不同時將Climate和Year引入回歸模型當中,而是分別報告回歸結果。

(三)回歸結果

表6、表7分別列示了模型(1)被解釋變量為SA、被解釋變量為WW的回歸結果。

從表6和表7的回歸結果可以看出,Attraction的系數都顯著為負,表明上市公司投資吸引力越弱,面臨的融資約束就越強,假設1得到驗證。綜合分析表6和表7還發現,Industry的系數都顯著為正,表明制造業上市公司面臨的融資約束較其他行業上市公司更強。我國制造業企業出于轉型升級的目的,在規模擴張、技術改造、設備更新、研發投入、人才引進等方面都存在資金缺口。然而,由于我國制造業體量大、層次多、企業間差異顯著,加上資本市場缺乏精準的金融需求定位,導致了資金供給在空間和時間上出現錯配,加劇了制造業整體的融資約束。

表8列示了模型(2)的回歸結果。從表8的回歸結果可以看出,Attraction的系數顯著為負,選擇定向增發方式的幾率比平均值是0.47[模型(2.1)和模型(2.2)中對應的幾率比取平均],表明上市公司投資吸引力每減少一個單位,并購融資活動中公司采用定向增發的幾率會增加1.13倍,上市公司更傾向于選擇定向增發,假設2得到驗證。通過表8還可以發現,制造業企業在為并購項目融資時更傾向于采取定向增發的方式。而且,并購融資資金需求越少,上市公司選擇定向增發的概率越高。

定向增發方式之所以更容易被投資吸引力弱的上市公司、制造業上市公司、并購融資資金需求少的上市公司所采用,與其特點不無關系。通過表6和表7的分析可以看到,“投資吸引力弱”和“制造業”這兩個身份標簽已經與強融資約束緊密聯系在一起,被貼上這些標簽的上市公司之所以偏好定向增發,看重的是該融資方式的低門檻和低成本。由于定向增發對上市公司盈利能力、財務狀況、融資規模沒有特殊要求,審批周期較短,發行定價靈活,發行費用較低,上市公司可以相對便利地面向大股東融資或者引入戰略投資者,從而在較短的時間內改變公司并購資金匱乏的局面。而并購融資資金需求少的上市公司更中意定向增發,除了上述原因,還在于定向增發允許以非貨幣資產作為對價,這就為換股并購提供了條件,從而達到少使用,甚至不使用現金來并購目標企業的目的。

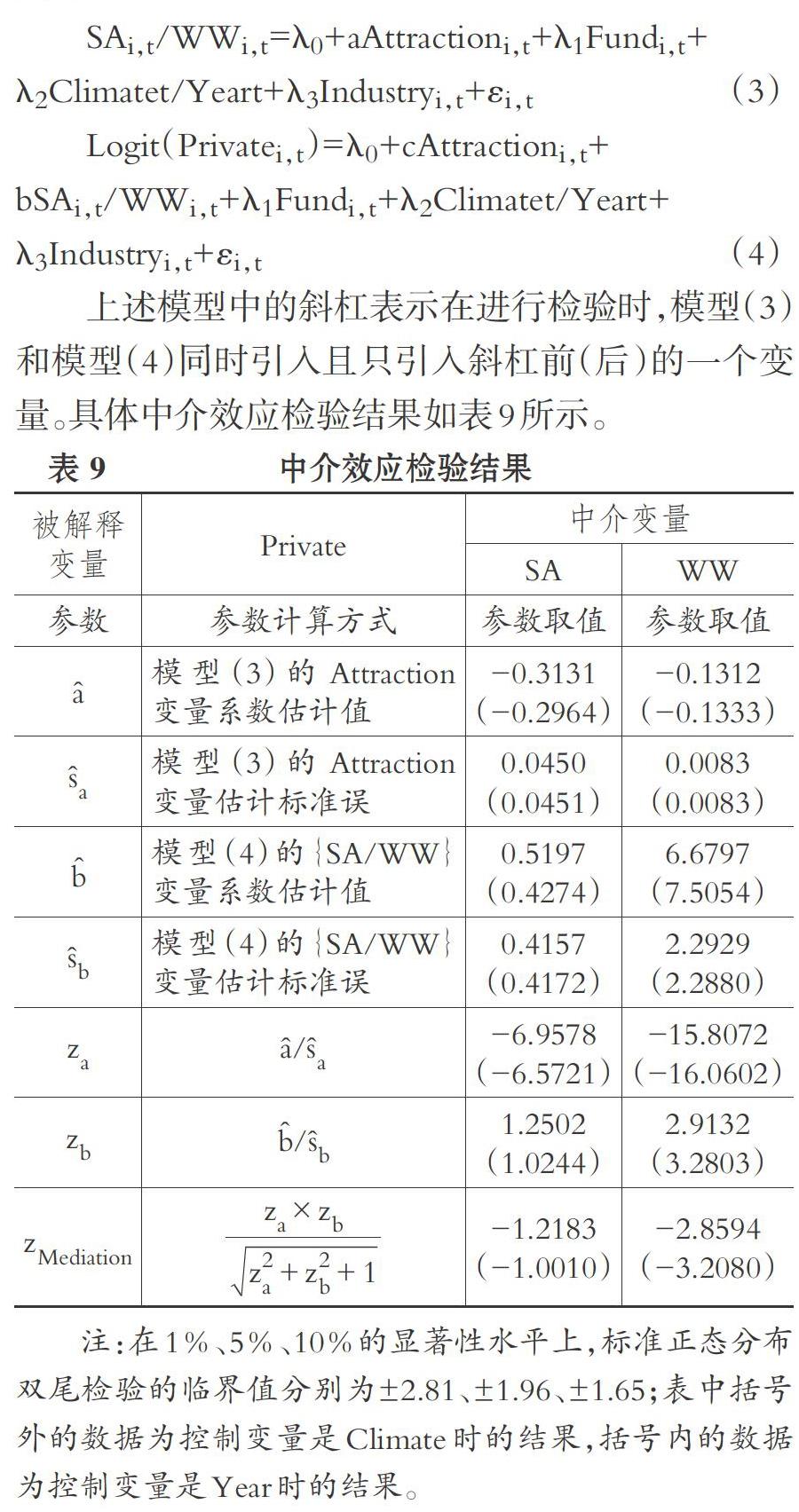

(四)中介效應檢驗

在中介效應檢驗中,Private是被解釋變量,Attraction是解釋變量,SA、WW分別是待檢中介變量。針對將虛擬變量作為被解釋變量的中介效應檢驗,Iacobucci[27] 在參考因果逐步回歸法的基礎上進行了程序改良。主要過程是:第一,利用因果逐步回歸法中的基本回歸模型,根據模型等號左邊變量的類型,選擇不同的回歸方式。若為連續變量則采用線性回歸,若為虛擬變量則采用Logit回歸。第二,利用回歸取得的參數,計算zMediation檢驗統計量。第三,將zMediation的值與一定顯著性水平上標準正態分布的臨界值進行比較。如果zMediation的絕對值大于臨界值的絕對值,則認為存在中介效應,否則就不存在中介效應。本文在Iacobucci[27] 方法涉及的兩個基本回歸模型中加入了控制變量(Climate和Year不同時引入),得到用于計算zMediation值的回歸模型。具體模型如下:

上述模型中的斜杠表示在進行檢驗時,模型(3)和模型(4)同時引入且只引入斜杠前(后)的一個變量。具體中介效應檢驗結果如表9所示。

從表9可以看出,當中介變量為SA時,zMediation的絕對值小于1.65。因此,以SA作為中介變量的中介效應在三種顯著性水平上都不顯著。而當中介變量為WW時,zMediation的絕對值大于2.81,所以WW作為中介變量在1%的顯著性水平上具有明顯的中介效應。綜合以上結果可以發現,上市公司投資吸引力對并購融資決策的影響,存在通過融資約束變量WW這一中介進行傳遞的現象,假設3得到驗證。至于為何通過變量SA沒有檢測出中介效應,這可能是因為SA指數與WW指數在構造上存在差異。

五、 結論與啟示

(一)結論

本文應用情緒ABC理論,將上市公司投資吸引力定義為“基于對上市公司資源、能力、素質、聲譽等狀態的綜合評價,驅動或限制投資者投資行為的主觀力量”,通過建立綜合評價體系對上市公司投資吸引力進行了衡量,并進一步分析了上市公司投資吸引力與并購融資決策的關系。

研究顯示,上市公司的投資吸引力會顯著影響并購融資決策,并且兩者之間以融資約束作為影響傳遞的中介。具體而言,上市公司的投資吸引力越弱,會造成并購融資前公司面臨的融資約束越強,進而使得上市公司選擇定向增發為并購項目融資的可能性越高。研究還發現:相對于其他行業的上市公司,制造業上市公司面臨的融資約束更強,也更傾向于采用定向增發融資;當并購融資需要的資金減少時,上市公司選擇定向增發的概率會提高。

(二)啟示

1. 正確認識投資吸引力的提升對上市公司擺脫較強融資約束所能發揮的作用。作為指導投資者投資的一種源動力,上市公司投資吸引力雖然是投資者將客觀事實進行主觀加工的產物,但依然立足于上市公司的真實狀態。通過完善自身的資源、能力、素質、聲譽等,上市公司能夠向外界傳遞出投資吸引力增強的信號,進而獲得更多的外部融資機會或者更低的外部融資成本,這進一步印證了“成人者必先自成”的道理。

同時,這也引發了另一種思考。基于投資吸引力在緩解融資約束中的積極作用,上市公司為了獲得外部融資,可能出現通過虛增資產、收入等方式虛構投資吸引力的行為。一方面,做出合理投資決策的前提是保證上市公司會計信息的真實性。對會計信息真實性的檢查和分析,應該放在投資活動的首要位置;另一方面,在判斷公司是否值得投資時,應該適當選用一些不易被上市公司操縱的或者綜合性較強的指標,比如本文的投資吸引力綜合評價得分。

2. 關注上市公司并購融資時的“具體融資方式偏好”。本文的研究揭示了上市公司并購融資方式選擇的動機,即公司選擇定向增發的原因之一是為了規避融資約束帶來的限制。由于定向增發在應用的條件和方式上存在的優勢,讓上市公司在面臨融資約束時有了更好的選擇,從而推動了定向增發呈現爆發式增長。在本文的研究樣本當中,采用定向增發的上市公司有490家,占全部樣本公司數量的80.59%,而其中進行過兩次及以上定向增發的上市公司有54家,占全部樣本公司數量的8.88%,由此可見定向增發在并購融資活動中的應用程度。由于該方式屬于股權融資,僅從發生次數上看,就給人一種上市公司存在“股權融資偏好”的印象。然而,更值得關注的應該是上市公司的“具體融資方式偏好”。因為即使是同一類型的融資方式,也存在設計上的差異,而這些差異在并購融資決策中往往起到決定性的作用。僅僅簡單地以上市公司偏好股權融資做結論,顯然不利于準確把握決策背后的真正動機。

【 主 要 參 考 文 獻 】

[ 1 ] ? Blau P. M.. Exchange and power in social life[M].New York: John Wiley,1964:222.

[ 2 ] ? Christiansen P. E., Maltz A.. Becoming an "interesting" customer: Procurement strategies for buyers without leverage[ J].International?Journal of ?Logistics: Research and ?Applications,2002(2):177 ~ 195.

[ 3 ] ? Eagly A. H., Ashmore R. D., Makhijaniand M. G., Longo L. C.. What is beautiful is good, but… A meta-analytic review of research?on the physical attractiveness stereotype[ J].Psychological Bulletin,1991(1):109 ~ 128.

[ 4 ] ? Langlois J. H., Kalakanis L., Rubenstein A. J., Larson A., Hallam M., Smoot M.. Maxims or myths of beauty? A meta-analytic and?theoretical review[ J].Psychological Bulletin,2000(3):390 ~ 423.

[ 5 ] ? Chen J., Zhong J., Zhang Y. X., Li P., Zhang A. Q., Tan Q. B., Li H.. Electrophysiological correlates of processing facial attractiveness?and its influence on cooperative behavior[ J].Neuroscience Letters,2012(2):65 ~ 70.

[ 6 ] ? 汝濤濤,范若琳,陳慶偉,李靜華,莫雷,周國富.女性面孔吸引力的加工及其對男性誠實道德行為的影響:一項ERP研究[ J].心理科學,2017(6):1428 ~ 1434.

[ 7 ] ? Baxter R.. How can business buyers attract sellers' resources? Empirical evidence for preferred customer treatment from suppliers[ J].

Industrial Marketing Management,2012(8):1249 ~ 1258.

[ 8 ] ? Harford J., Klasa S., Walcott N.. Do firms have leverage targets? Evidence from acquisitions[ J].Journal of Financial Economics,2009(1):1 ~ 14.

[ 9 ] ? 蔣弘.上市公司大股東地位與并購融資決策[ J].財會月刊,2016(3):25 ~ 30.

[10] ? Ellis A.. The revised ABC's of rational-emotive therapy (RET)[ J].Journal of Rational-Emotive & Cognitive-Behavior,1991(3):139 ~ 172.

[11] ? 吳賈, 徐舒,申宇.公司融資約束對企業風險及股票價格影響的實證分析[ J].南開經濟研究, 2014(5):54 ~ 71.

[12] ? 馮展斌.盈余質量、政治沖擊與債務融資成本[ J].華東經濟管理,2017(9):45 ~ 52.

[13] ? 王運通,姜付秀.多個大股東能否降低公司債務融資成本[ J].世界經濟,2017(10):119 ~ 143.

[14] ? Goss A., Roberts G. S.. The impact of corporate social responsibility on the cost of bank loans[ J].Journal of Banking & Finance,2011(7):1794 ~ 1810.

[15] ? 姚海鑫,王軼英,王書林.無形資產自愿信息披露、融資約束與投資不足——基于中國高新技術上市公司數據的實證分析[ J].東北大學學報(社會科學版),2018(3):239 ~ 246.

[16] ? 支曉強,何天芮.信息披露質量與權益資本成本[ J].中國軟科學,2010(12):125 ~ 131.

[17] ? 葉康濤,張然, 徐浩萍.聲譽、制度環境與債務融資——基于中國民營上市公司的證據[ J].金融研究, 2010(8):171 ~ 183.

[18] ? 陸正飛,葉康濤.中國上市公司股權融資偏好解析——偏好股權融資就是緣于融資成本低嗎?[ J].經濟研究,2004(4):50 ~ 59.

[19] ? 徐浩萍,楊國超.股票市場投資者情緒的跨市場效應——對債券融資成本影響的研究[ J].財經研究,2013(2):47 ~ 57.

[20] ? 廖理,朱正芹.中國上市公司股權融資與債權融資成本實證研究[ J].中國工業經濟,2003(6):63 ~ 69.

[21] ? Karampatsas N., Petmezas D., Tralos N.. Credit ratings and the choice of payment method in merges and acquisitions[ J].Journal of?Corporate Finance,2014(25):474 ~ 493.

[22] ? 孫世攀,趙息,李勝楠.股權控制、債務容量與支付方式——來自我國企業并購的證據[ J].會計研究,2013(4):52 ~ 57.

[23] ? Faccio M., Masulis R. W.. The choice of payment method in European mergers and acquisitions[ J].The Journal of Finance,2005(3):1345 ~ 1388.

[24] ? Basu N., Dimitrova L., Paeglis I.. Family control and dilution in mergers[ J].Journal of Banking and Finance, 2009(5):829 ~ 841.

[25] ? 章衛東.上市公司股權再融資方式選擇: 配股、公開增發新股、定向增發新股?[ J].經濟評論,2008(6):71 ~ 81.

[26] ? 余佩琨,李志文,王玉濤.機構投資者能跑贏個人投資者嗎?[ J].金融研究,2009(8):147 ~ 157.

[27] ? Iacobucci D.. Mediation analysis and categorical variables: The final frontier[ J].Journal of Consumer Psychology,2012(22):582 ~ 594.

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15