政府補助與企業社會責任履行

2020-06-04 09:51:08張寧王聰林靈睿

經濟研究導刊 2020年14期

關鍵詞:高新技術企業

張寧 王聰 林靈睿

摘 要:以我國A股高新技術企業上市公司2012—2016年的數據為研究樣本,考察政府補助對企業社會責任履行的激勵效果,結果表明,政府補助對企業的社會責任履行有顯著的促進作用;對于社會責任各子項而言,政府補助對企業的股東責任、環境責任和員工責任履行均有顯著的促進作用,但對企業的社會公益責任履行影響微弱。進一步研究發現,企業所有權性質會影響政府補助對企業社會責任履行的效果,政府補助對在國有企業履行環境責任和員工責任的促進作用更強,而對非國有企業履行股東責任的促進作用更強。

關鍵詞:政府補助;高新技術企業;企業社會責任

引言

近些年來,隨著我國創新驅動發展戰略的實施,國家的財政科技撥款規模逐年增加,從2012年的4 452.63億元增長到2018年的8 326.65億元。政府希望通過對企業進行補助推動其在自主創新能力和效率等方面不斷提升。同時,企業在生產經營過程中,產品質量不合格、勞工權益被損害、環境保護意識淡薄、慈善捐贈水平低等問題的層出不窮,使得企業社會責任越來越受到學界和國家政策制定者的關注。高新技術企業作為接受政府補助的重點,在生產中常常會面臨研發周期長、前期資金投入量大、見效緩慢等問題,這些可能導致其更難承擔相應的社會責任。那么,高新技術企業在享受國家更多補助的同時,其社會責任感是否也得到了相應的提升?本文立足“科技興國,創新強國”時代背景,選取高新科技產業,研究政府補助對企業社會責任的激勵效果。

一、文獻回顧

關于企業社會責任的概念,最具代表性的是由Caroll(1979)[1]提出的。他首先提出企業社會責任應該包括經濟、法律、倫理和慈善捐贈四個方面,并認為其中最重要的是經濟責任,即提高企業財務績效,其次才是法律、倫理和慈善捐贈方面的社會責任。關于企業社會責任的測量,國際上比較典型的是Kinder,Lydenber,Domini公司研發的KLD指數。該公司在測評中主要關注企業在公眾關系、員工待遇、環境保護和產品質量等多方面的行為表現。

關于企業社會責任前因變量的研究,可以幫助政府制定相關政策來推動企業積極履行社會責任。現有文獻主要包括企業內部微觀和外部政策兩大方面,其中企業內部層面主要包括企業高管治理(張雯和王新安,2017)[2]和內部控制角度(彭玨和陳紅強,2015)[3],外部政策方面主要包括社會激勵(楊皖蘇和楊善林2016)[4]和黨組織嵌入(于連超,等,2019)[5]等方面。

與此同時,我們也需要考慮政府的各項扶持政策對企業社會責任的影響。唐鑫和陳永麗(2016)[6]、曾繁榮和吳蓓蓓(2018)[7]分別對A股農業上市公司、制造業上市公司考察發現,財稅補貼正向推動了企業踐諾社會責任。同時,學者們也基于政府補助與企業社會責任的子項指標之間的關系進行了一定的實證考察,其結論則不盡相同。陸少秀等(2016)[8]以滬深A股制造業上市公司為樣本研究發現,政府補助與企業績效呈顯著正相關關系;秦莉和丁方正(2019)[9]以2008—2017年我國A股電力行業上市公司為樣本考察則發現,政府補助對企業績效具有負面影響,且股權集中度越高的公司,負向效應表現得越明顯。申香華(2010)[10]以河南省上市公司為樣本研究發現,政府補助不能激勵企業承擔環境責任;但王愛國和劉洋(2019)[11]通過對低碳企業投資行為的考察卻發現政府補助可以增強企業的環保意識。楊其靜和楊繼東(2010)[12]研究表明,企業獲得的政府補助越高,其員工的平均工資水平也越高。

通過對相關文獻的梳理發現,在關于政府補助與企業社會責任關系的相關研究上,學者們雖已取得一定研究成果,但仍存在不足,亟待今后完善。其一,在研究政府補助對企業社會責任的影響時,較少關注高新技術行業。而高新技術企業獨自開發新產品面臨研發投入過大、時間周期過長和承擔風險過高等諸多不確定性因素(楊冬梅,等,2017[13]),因此,針對高新技術企業獨立進行研究可能呈現不同的結果。其二,已有研究大多將企業社會責任籠統地看做一個整體,在關于政府補助對企業承擔社會責任的影響分析方面缺少對社會責任各子項指標的相關分析。即使為數不多的文獻研究了政府補助對不同形態社會責任的效果,也得出了不一致的結論。

本文以我國A股高新技術企業上市公司2012—2016年的數據為樣本,研究政府補助與企業社會責任履行之間的關系,并將企業社會責任細分為股東責任、環境責任、員工責任和社會公益責任做進一步分析。筆者認為這有助于完善政府補貼制度,建立更有效的監督和激勵機制,進一步引導企業積極承擔社會責任,優化政府補助的效果。

二、理論分析與研究假設

高新技術產業在我國經濟轉型的過程中發揮著關鍵作用,政府大力扶持高新技術企業的發展具有重要的現實意義。企業在獲得補助資金的同時,也相應承擔了政府的部分職能。在政府部門的監督下,企業會努力創造更多的社會效益,比如,增加綠色生產設備的投資,主動進行慈善捐助,重視員工利益,積極履行納稅人的義務,革新生產技術以促進產業發展等。基于上述分析,我們提出假設1。

假設1:企業獲得的政府補助越多,其履行社會責任的積極性越強。

為了更具體地探究政府補助對企業社會責任的影響,本文挑選企業社會責任的四個子項——股東責任、環境責任、員工責任和社會公益責任四個子項來做進一步研究。其中,企業在經營管理過程中往往以實現股東財富最大化為核心,所以本文首先分析政府補助對企業股東責任履行的影響。

企業對股東責任的履行主要表現在企業盈利能力和股利分配方面。高新技術企業開展創新研發活動需投入大量資金,所以更容易面臨資金短缺的問題。政府補助能直接增加企業現金流量,提升企業的經營績效。企業的財務績效指標是影響其分配股利的關鍵指標,經營收益穩定的企業由于對未來取得盈余的把握性大,在進行股利分配時往往采取多分的政策。本文據此提出假設2。

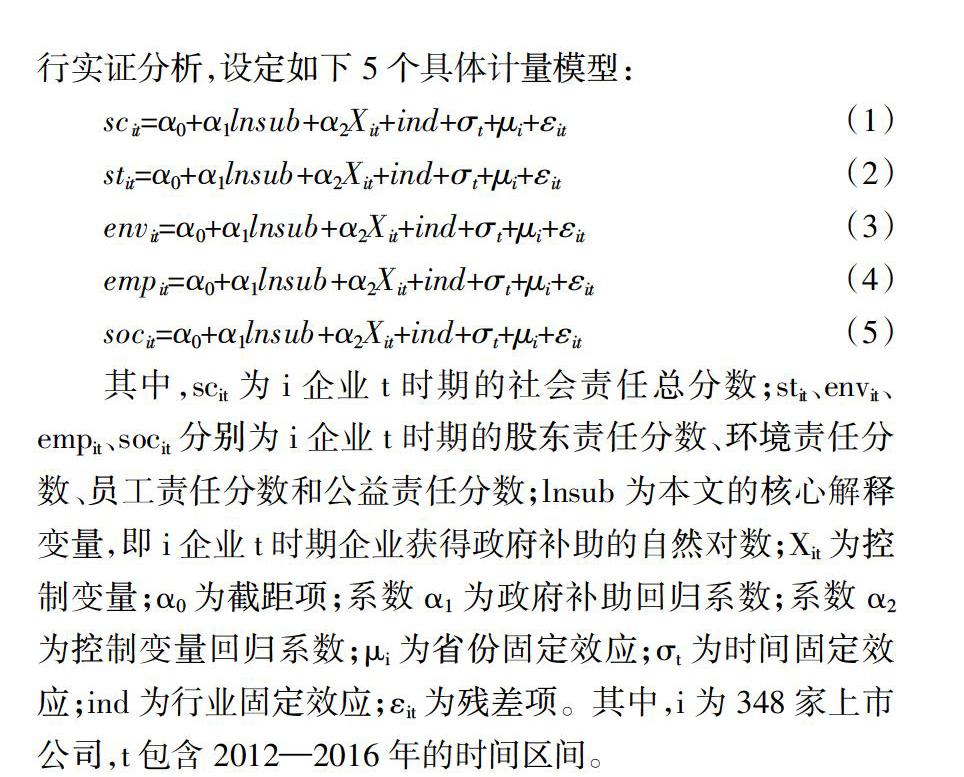

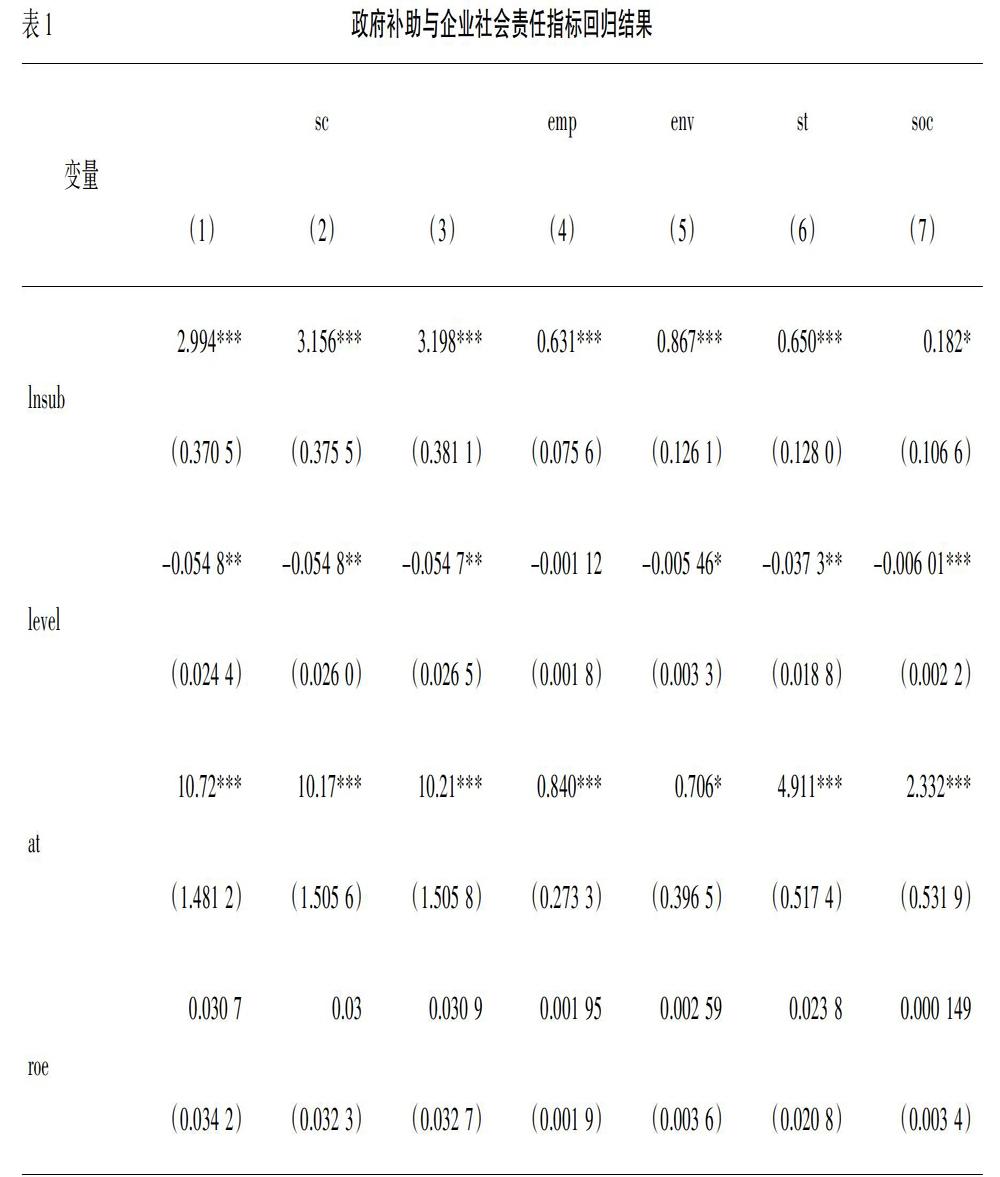

(二)實證結果與分析

本文首先考察政府補助對企業社會責任履行的影響(表1)。其中,第(1)列僅控制了時間固定效應,第(2)列和第(3)列在第(1)列的基礎上依次加入省份和行業固定效應。結果顯示,政府補助回歸系數顯著為正,并在1%的統計水平上顯著。這說明,政府補助顯著促進了企業社會責任的履行,即在政府補助的激勵下,企業更愿意承擔對社會的責任,假設1得到驗證。

表1第(4)至(6)列分別為政府補助對股東責任、環境責任和員工責任的回歸結果,政府補助系數均顯著為正。這表明,政府補助促進了企業承擔股東責任、環境責任、員工責任的積極性。政府補助增加,緩解了企業的融資壓力,提高了經營利潤。企業在獲得經濟利益后,為繼續獲得現有股東的資金支持和吸引新股東投資,在制定股利分配政策時會關注股東的利益需求,重視股東責任。政府補助有利于企業加大環保投入、增強環保意識和堅守綠色發展理念。通過政府對企業的大力扶持,減輕了企業為員工發放高工資的經濟負擔,激發了企業承擔員工責任的積極性。假設2、3、4得到支持。

表1第(7)列為政府補助對企業社會公益責任的回歸結果。可以看出,政府補助對企業公益責任履行的正向影響僅在10%的統計水平上顯著,影響較為微弱。我們分析有以下原因:其一,履行社會公益責任在短期內可能不會為企業帶來直接的經濟回報,高管們對公益責任發揮重要作用在思想層面上可能存在差異,多數高管不會主動推進公益責任建設。其二,企業可能確實對社會進行了一定數額的慈善捐助,但因為捐贈數額較小,履行公益責任的效果不明顯。

(三)異質性檢驗

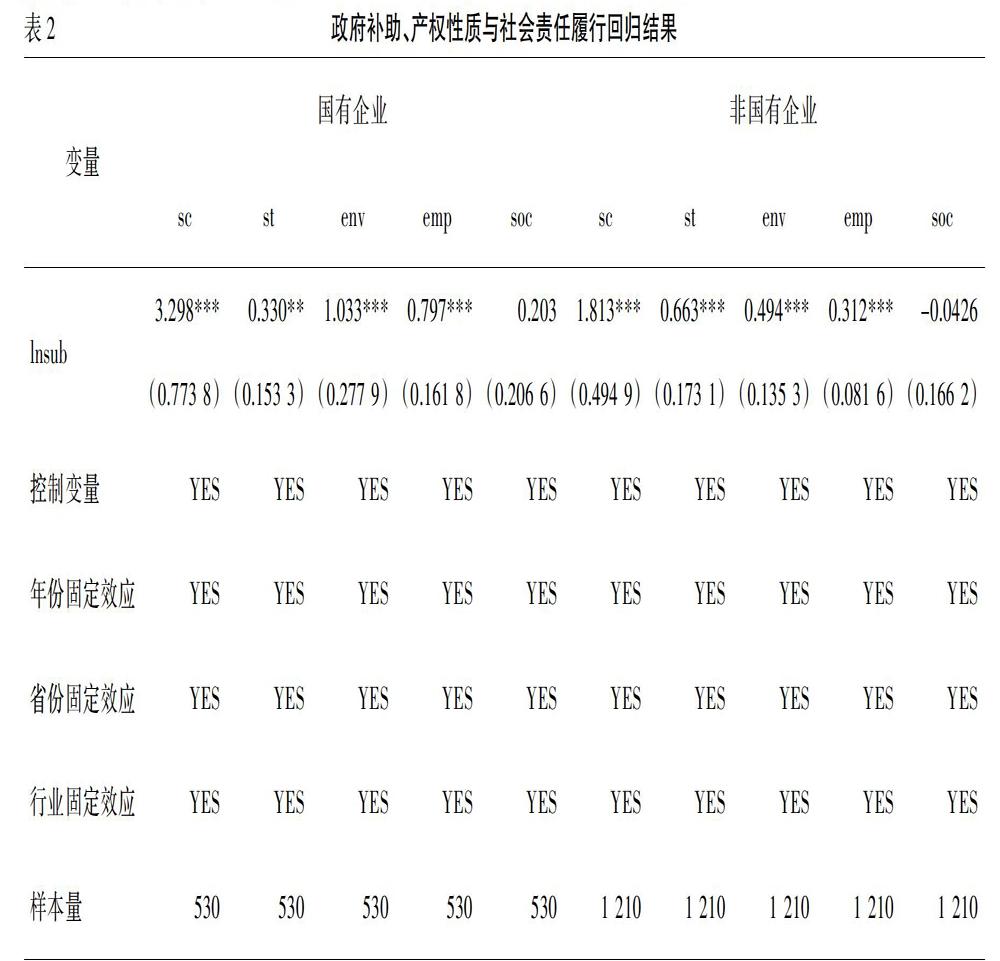

為檢驗在不同產權性質下政府補助影響企業社會責任履行可能的異質性,本文將樣本進一步按企業的所有權性質進行分組回歸,具體結果如表2所示。

在社會責任總分方面,政府補助對企業承擔社會責任的激勵作用在國有和非國有企業中都得到了體現,且均在1%的統計水平上顯著。但是,國有企業樣本政府補助與社會責任相關系數3.298大于非國有企業樣本的相關系數1.813,說明從總體上來看政府補助對國有企業承擔社會責任的促進作用更強。

在股東責任方面,政府補助對國有企業承擔社會責任的激勵作用在5%的統計水平上顯著,而對非國有企業則在1%的統計水平上顯著,說明非國有企業中政府補助與企業承擔股東責任的正相關程度更高。同時說明,與國有企業相比,非國有企業進行決策時常以獲取經濟利潤為核心,且融資困難,為了獲得穩定充足的資金,會更重視股東利益需求的滿足;而國有企業即使在經營管理過程中出現困難,政府也會處于“父愛主義”伸出援手幫助其度過危機,所以國有企業受補助后為股東創造收益的動力較弱。

在環境責任和員工責任方面,政府補助對國有和非國有企業承擔社會責任的激勵作用均在1%的統計水平上顯著,但從系數來看,政府補助對國有企業社會責任的激勵效果更為明顯。這可能是因為在中國經濟轉型的過程中,國有企業會承擔較多的政策性責任。在獲得政府補助后,國有企業會大力增加環保方面的投資,也會更注重員工利益的提升;而對于非國有企業來說,則相對更趨向于將資金投入到能產生更多經濟回報的地方。這也與前文預期一致。

在社會公益責任方面,政府補助對國有企業和非國有企業承擔社會公益責任的激勵作用均不顯著。

五、結論與建議

本文以2012—2016年高新技術企業的數據為研究樣本,實證分析了政府補助對企業社會責任履行的影響,得出如下結論:第一,政府補助對企業承擔員工責任、股東責任和環境責任均具有顯著的促進作用。第二,政府補助對企業履行公益責任的正向影響僅在10%統計水平上顯著。第三,不同所有權性質的企業中政府補助效應具有差異性,國有企業更注重環境責任和員工責任方面的履行,非國有企業則更注重股東責任方面的履行。

針對上述結論,本文提出以下建議:

第一,政府應當繼續加強對高新技術企業的補助,鼓勵企業積極開展創新活動。創新能力的提升是高新技術企業發展的根本,政府補助有效緩解了企業的資金壓力,促進了企業創新績效的提升。企業只有在自身不斷發展,獲取一定的經濟利潤后,才有能力主動推進社會責任建設。

第二,政府應當引導企業積極參與社會公益活動,增強企業履行公益責任的主動性。通過大力宣傳社會責任的相關理念,使公司高管們深刻認識到公益事業是一個企業義不容辭的社會責任。公益責任和企業發展是相輔相成的,慈善捐助會向市場發出一種正能量信號,可以提升企業的信譽和聲望,有利于企業在市場競爭中取得勝利,實現企業的可持續發展。

第三,政府應當建立健全關于政府補助的法律法規體系,提高補助的利用效率。一方面,在給予補助前,政府要深入調查企業情況,綜合考慮創新能力、經營能力和社會效益等現狀,將資金給予社會績效高的企業,充分提升政府補助的有效性;另一方面,還要時刻關注補助資金的使用情況,加強后續管理和監控,并配套相應的獎罰措施,指導企業積極履行社會責任。

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12