商業銀行治理結構與績效相關性分析

2020-06-27 14:01:04丁禹杰

大經貿 2020年4期

【摘 要】 伴隨著經濟全球化和貿易自由化風潮的不斷推進,外資銀行在2018年之后被允許同時在國內設立分行和子行,我國金融業的開放程度也進一步加大,而作為我國經濟發展和金融行業核心部分的銀行業則面臨著越來越嚴峻的考驗。因此,優質的公司治理結構能給商業銀行在面臨挑戰時保持持續的競爭力,本文也因此進行了商業銀行的治理結構與績效管理相關性的研究,以EVA作為銀行績效的衡量指標,建立多元回歸模型來對我國上市商業銀行的治理結構與績效關系做實證分析。

【關鍵詞】 商業銀行 治理結構 績效

一、研究背景及問題的提出

2008年爆發的國際金融危機使得各國的經濟發展遭受了重大打擊,對于銀行業的監管與治理問題逐漸引起了人們的關注。我國也是相繼出臺了一些政策,加強了對銀行業的監管,而政策收緊以及利率市場化的不斷深化,使銀行業的盈利也逐步減少,加之越來越多的金融平臺和金融工具的興起,商業銀行的績效開始下降,如何提升商業銀行的持續競爭力,改善商業銀行的治理結構,以及公司治理結構與銀行績效之間的關系成為了本文研究的重點。

二、我國上市商業銀行公司治理對績效影響的理論分析

1.股東持股比例與銀行績效

從“股東至上”到“利益相關者”,雖然公司治理的理論隨著時代的發展而不斷發展著,但是其中也可以看出股東持股比例在公司治理中的重要地位,本文認為在商業銀行中,如果第一大股東持股比例過大,則會出現一家獨大的局面,存在損害中小股東利益的潛在問題,因此股權制衡則顯得尤為重要,一般來說,較好的股權制衡會給銀行績效帶來相應的提升。

2.董事會、監事會與銀行績效

董事會,經營決策機構,由股東大會選舉產生。董事會規模在一定程度上對公司績效有著雙向效果,如果董事會規模過小可能不能做出全面綜合的決策,而如果人數過多決策分歧也會加大。獨立董事的存在有利于公司的決策更加合理,有利于公司績效的提升。董事會會議的召開有助于公司在重大決策方面減少決策失誤的概率。

監事會是股份公司的常設監督機構。監事會的監事由股東大會選舉產生,代表股東大會執行監督職能。一些專家學者認為,在我國普遍存在監事會弱化的現象,對銀行績效會產生一定負面效果。

3.高管薪酬與銀行績效

對于高管薪酬來說,適當的提升高管的薪資水平會產生激勵效果,幫助建立更有效的激勵機制,高管的工作效率會因此提高。

由以上對股權結構、董事會和監事會以及高管薪酬等方面對銀行績效的影響的相關分析,由此提出以下五個假設:

假設一:第一大股東持股比例越高,上市商業績效越差;

假設二:獨立董事規模在一定程度上越大,上市銀行績效越差;

假設三:董事會會議次數越多,上市商業銀行績效越好;

假設四:監事會規模越大,上市商業銀行績效越差;

假設五:高管薪酬越高,上市商業銀行績效越好。

三、研究設計

1.研究樣本與方法

我國共有16家上市商業銀行,其中5家為國有商業銀行,8家股份制商業銀行以及3家城市商業銀行,由于其余很多未上市商業銀行較難收集到相關財務數據,加之我國目前銀行業集中度較高,基于此本文擬選用這16家上市商業銀行的樣本數據,數據來源于各商業銀行歷年年報。

為了更準確反映企業真實績效水平,本文利用EVA體系即稅后凈營運利潤減去投入資本的機會成本后的所得作為績效考核標準,EVA體系對風險與收益進行了綜合的考慮,避免了由于企業虛假報表數據而得出失真結論的問題。

2.變量選擇

本文選擇EVA體系中的EVA回報率作為被解釋變量來對商業銀行績效進行衡量,以下為相關的變量:

3.模型設計

在對一些相關的被解釋變量、解釋變量以及控制變量的數據進行采集后,本文考慮到公司治理是一個整體性的體系,擬將上表列出的變量納入一個計量模型中進行回歸,設立的模型如下:

四、實證分析及實證結果

1.變量相關性檢驗

由于單個檢驗假設找出在0.05水平下顯著的一部分存在犯第一類錯誤的風險,因此本文采用sidak檢驗,將多重比較納入考慮范圍來調整顯著性水平。

在變量相關性檢驗中,SR1與SR4之間的相關性較高,達到了0.706,因此由于存在變量相關性問題,對于之前建立的模型,本文擬將存在相關性的變量分開,重新建立以下回歸模型:

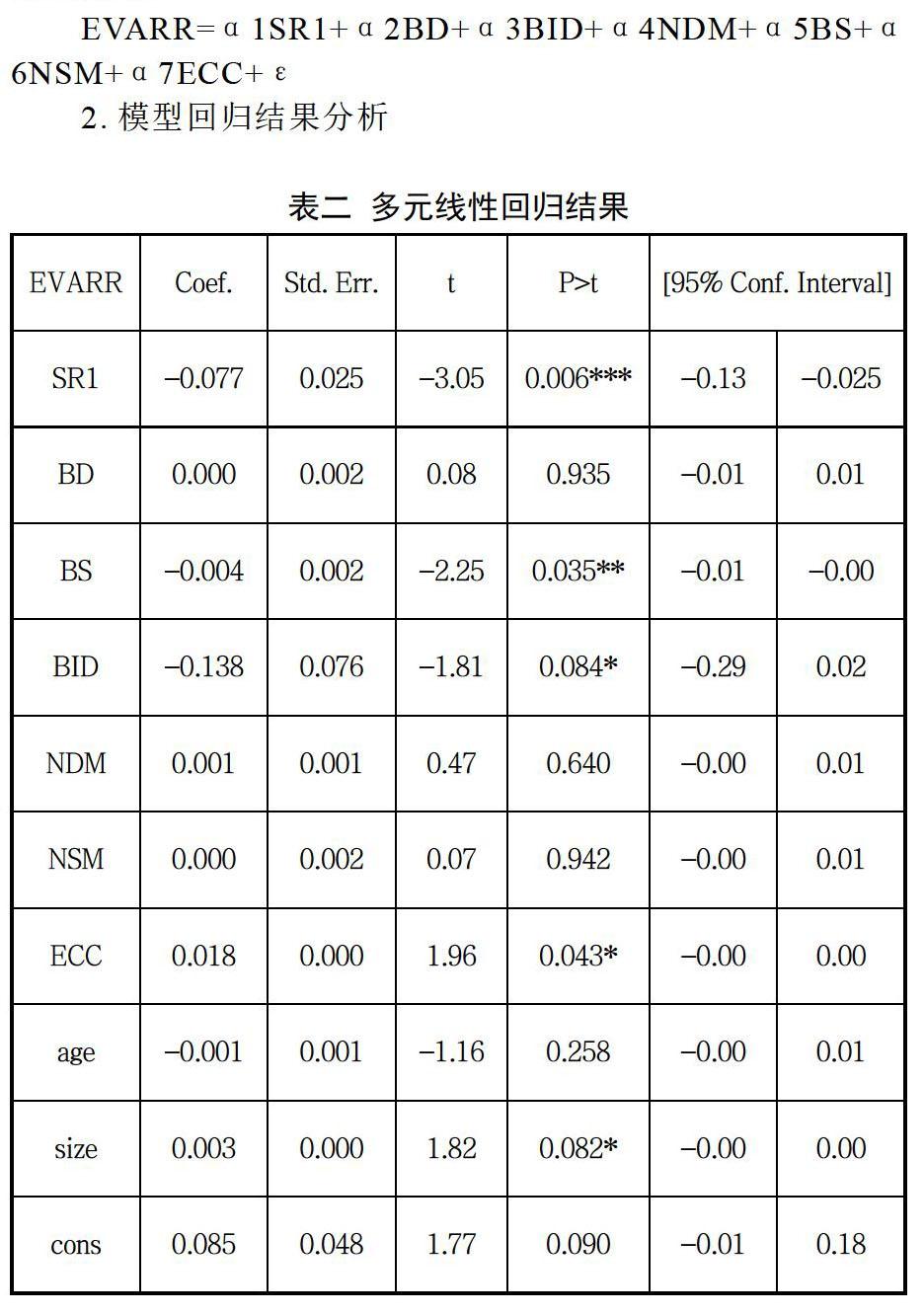

2.模型回歸結果分析

回歸結果顯示,解釋變量中第一大股東持股比例與銀行績效呈現1%水平下的顯著負相關,說明第一大股東持股比例越高對銀行績效產生的負面影響越大;監事會規模在5%水平上與銀行績效呈負相關,說明并不是監事會規模越大越會對銀行績效產生積極影響,相反,監事會規模反而會對銀行產生負面影響;獨立董事比例在10%水平下與銀行績效呈負相關,說明越高的獨立董事比例越會影響銀行業績;而高管薪酬則是在10%水平下與銀行績效呈正相關,一定程度上說明高管的高薪酬會刺激銀行績效的提升;在董事會規模、董事會會議次數、監事會會議次數這三項數據上與商業銀行績效之間的相關關系并不顯著。

在控制變量方面,商業銀行規模在一定程度上對銀行績效有著較大影響,在10%水平上與銀行績效呈正相關,商業銀行的資產規模越大對銀行績效越能產生積極地刺激作用;而我國上市商業銀行的上市時長對銀行績效并沒有顯著影響。

五、結論與啟示

1.結論分析

由多元線性回歸的數據結果可得:1、第一大股東持股比例越高,上市商業績效越差;2、監事會規模越大,上市商業銀行績效越差;3、高管薪酬越高,上市商業銀行績效越好。

2.政策建議

根據本文獲取的數據以及通過數據分析軟件獲得的實證結果,可以發現我國上市商業銀行的治理結構還有一定的提升空間,據此本文提出了一些具體的建議。

第一,加強商業銀行治理結構的研究,股份制結構改革以來,一些新的問題再次出現,因此,我國上市商業銀行應該從戰略層面加強對公司治理的研究。

第二,明確商業銀行公司治理目標。銀行業作為一個特殊的行業,要加強商業銀行股權結構的優化,避免出現一家獨大的情況,股權制衡作為一種新的治理機制應該引起各大上市商業銀行的重視。

第三,本文發現獨立董事可以改善公司績效的影響并不顯著,這可能是因為我國商業銀行獨立董事的獨立性不夠強,作用虛化,難以發揮監督作用。因此,還要進一步完善董會治理機制,為董事會治理機制作用的充分發揮搭建必要的條件。

第四,雖然高管薪酬越高會提高我國上市商業銀行績效水平,但是我國16家上市商業銀行的高管平均薪酬差異較大,因此,高管薪酬的巨大差距在銀行間會產生一定的的消極影響,不利于銀行業間的良性競爭,這對一些商業銀行的績效水平產生消極影響。

【參考文獻】

[1] 王宇.金融危機下我國商業銀行風險防范的應對措施[J].納稅,2017(27):105+108.

[2] 曹萬林.我國股份制商業銀行治理結構對銀行績效影響的實證分析

[3] 黑龍江對外經貿,2006(03):84-86.

[4] 張曉闊. 上市中小商業銀行董事會特征對績效影響的實證研究[D].河北經貿大學,2018.

[5] 張建斌. 商業銀行治理、業務創新與績效評價體系研究[D].重慶大學,2012.

[6] 岳建良. 中國商業銀行公司治理與績效研究[D].西南財經學,2011.

作者簡介:丁禹杰,男,(1997年1月26日),上海大學,研究生,商業銀行方向

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年5期)2016-04-05 13:39:57

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18