營運資金管理與企業(yè)績效關(guān)系研究

2020-07-17 16:20:52單中瑞童志熠

商場現(xiàn)代化 2020年11期

單中瑞?童志熠

摘 要:由于企業(yè)需要持續(xù)穩(wěn)定的生存,學(xué)者們開始注重研究影響企業(yè)績效的各種有關(guān)因素。營運資金被喻為企業(yè)“流動的血液”,它決定了企業(yè)是否有充足的資金進行日常生產(chǎn)經(jīng)營活動。因此,執(zhí)行何種營運資金管理政策,不僅與企業(yè)的長期發(fā)展有關(guān),還影響著企業(yè)績效。

本文主要選取制造業(yè)上市企業(yè)共692家,采用實證分析研究的方法對我國上市企業(yè)營運資金管理與企業(yè)績效的關(guān)系進行研究,利用數(shù)據(jù)分析軟件SPSS探究樣本上市企業(yè)的營運資金管理是否影響企業(yè)績效,檢驗企業(yè)營運資金管理與績效的相關(guān)關(guān)系假設(shè),然后以我國制造業(yè)上市企業(yè)板塊為樣本,以營運資金管理指標為解釋變量,企業(yè)績效為被解釋變量,通過回歸模型的參數(shù)估計,假設(shè)檢驗等統(tǒng)計描述,最后得到營運資金管理與企業(yè)績效存在相關(guān)關(guān)系。

關(guān)鍵詞:上市企業(yè);營運資金管理;實證分析;績效

一、引言

營運資金是一家企業(yè)對于日常生產(chǎn)經(jīng)營活動的資金投入,它包含了多個經(jīng)營環(huán)節(jié),可以分為采購、生產(chǎn)、信息管理和銷售等。在平時的財務(wù)決策中,企業(yè)高管需要花費大量的時間對短期的活動進行決策,而短期決策的重點之一便是進行營運資金管理。不同于其他企業(yè),制造業(yè)企業(yè)在日常的生產(chǎn)經(jīng)營活動中需要大量的營運資金,因此需要做好企業(yè)的營運資金管理。制造業(yè)的應(yīng)收賬款周轉(zhuǎn)期和存貨周轉(zhuǎn)期較長,這意味著財務(wù)經(jīng)理需要制定好合理的應(yīng)收賬款管理政策和銷售政策,這一些特點導(dǎo)致了制造業(yè)企業(yè)的管理難度較大、容易出現(xiàn)資金短缺問題。因此,研究制造業(yè)企業(yè)的營運資金管理和企業(yè)績效間的關(guān)系具有實際意義。

國外對于營運資金管理的研究從上世紀中葉便開始了,有關(guān)營運資金管理的研究從未間斷,目前已經(jīng)形成了一套相對完善的管理體系。但是我國對于營運資金管理的研究從上世紀末才開始。隨著我國經(jīng)濟制度改革的逐步深入,企業(yè)對于營運資金的管理越來越重視,但依然存在很多的問題。例如銷售政策制定不當(dāng)、應(yīng)收賬款信用政策制定不完善、存貨存在長期的庫存積壓等等。這些常見的問題如果沒有得到及時解決,會影響到企業(yè)的財務(wù)績效,并且可能會導(dǎo)致企業(yè)的資金鏈失靈。所以企業(yè)高管應(yīng)該從國外的案例中吸取經(jīng)驗,從失敗案例中吸取教訓(xùn),以便企業(yè)的持續(xù)發(fā)展。

本文通過借鑒國內(nèi)外學(xué)者的相關(guān)研究,在他們研究成果的基礎(chǔ)上,把制造業(yè)上市企業(yè)的數(shù)據(jù)作為樣本,并對樣本進行實證分析,目的是研究制造業(yè)企業(yè)當(dāng)前的營運資金管理情況,進行實證分析確定營運資金管理和企業(yè)績效之間是否存在著相關(guān)性。并且根據(jù)實證分析的結(jié)論,從企業(yè)營運資金管理效率的角度,提出改善的建議,以期制造業(yè)上市企業(yè)能夠擴大自身的企業(yè)價值。

二、相關(guān)概念的界定和度量

1.營運資金的含義

營運資金是指一家企業(yè)投入到日常的生產(chǎn)經(jīng)營活動的資金,一般來說,國內(nèi)外學(xué)者從兩個角度劃分營運資金:廣義的營運資金以及狹義的營運資金。狹義上的營運資金一般認為是流動資產(chǎn)減去流動負債,兩者之間的差額形成了營運資金,而廣義上的營運資金可認定為企業(yè)所擁有的流動資產(chǎn)總額。

2.企業(yè)績效的含義

企業(yè)績效是指企業(yè)在一定經(jīng)營期間內(nèi)的成果,體現(xiàn)了企業(yè)經(jīng)營成果的同時也反映出企業(yè)管理者對于企業(yè)經(jīng)營管理的水平。財政部認為企業(yè)績效就是指在企業(yè)存續(xù)期間實現(xiàn)的財務(wù)經(jīng)營效應(yīng)和經(jīng)營業(yè)績。所以,可以據(jù)此認為企業(yè)績效評價包括盈利能力、營運能力、償債能力和發(fā)展能力,把企業(yè)的管理者作為研究的對象,并選擇企業(yè)有關(guān)的定性以及定量指標作為依據(jù),并且把研究得到的相關(guān)指標和整個行業(yè)的平均水平進行比較,來獲取一家企業(yè)的客觀、公正的評價。

3.營運資金管理與企業(yè)績效的關(guān)系

營運資金管理是一家企業(yè)對于營運資金項目的管理情況,企業(yè)績效則是指在一定的經(jīng)營期間內(nèi)成果。企業(yè)績效通常包括營運能力、盈利能力、償債能力和發(fā)展能力四個方面。對于企業(yè)的經(jīng)營績效評價,是對企業(yè)在一定經(jīng)營期間的經(jīng)營成果進行真實、公正、客觀的綜合評價。

在研究實踐中,各種研究理論不斷更新發(fā)展,評價方法也在推陳出新,隨著最新評價方法的應(yīng)用,學(xué)者們更多地把營運資金管理的各種分類指標和企業(yè)績效的關(guān)系進行相關(guān)性證明以及回歸檢驗分析。這種方法有利于簡化了分析過程,提高了結(jié)論的指導(dǎo)性和可操性。

三、研究設(shè)計和實證分析

1.研究假設(shè)

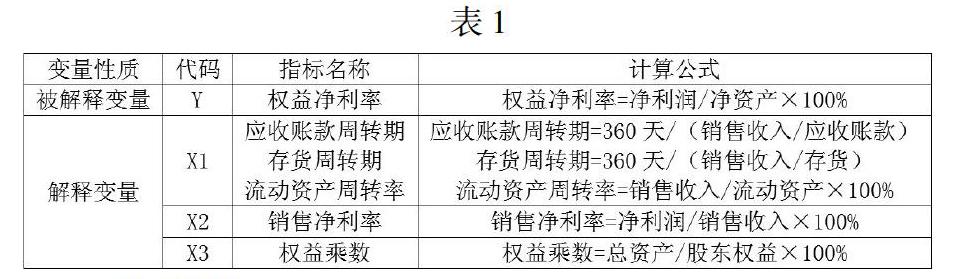

應(yīng)收賬款周轉(zhuǎn)期是用來衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)一次所需要的天數(shù)。企業(yè)應(yīng)收賬款周轉(zhuǎn)天數(shù)的長短,說明企業(yè)的應(yīng)收賬款周轉(zhuǎn)率的快慢。如果企業(yè)的應(yīng)收賬款周轉(zhuǎn)率越快,把它轉(zhuǎn)換為現(xiàn)金資產(chǎn)的能力就越強,實際發(fā)生的壞賬損失就越少,從而提高企業(yè)的盈利能力。相反,如果增加企業(yè)的應(yīng)收賬款周轉(zhuǎn)期,則會導(dǎo)致企業(yè)的流動資金周轉(zhuǎn)緩慢,這樣企業(yè)的正常經(jīng)營可能會出現(xiàn)一定的財務(wù)危機。因此,提出假設(shè):

假設(shè)1:應(yīng)收賬款周轉(zhuǎn)期與企業(yè)績效具有相關(guān)關(guān)系。

存貨周轉(zhuǎn)期表示企業(yè)的存貨周轉(zhuǎn)一次所需要的時間。如果企業(yè)的存貨周轉(zhuǎn)期短,則說明了企業(yè)存貨周轉(zhuǎn)速度很快,那么存貨占用流動資產(chǎn)的時間就會越短,減少企業(yè)的有關(guān)成本。反之,存貨周轉(zhuǎn)期越長,企業(yè)的存貨會占用大量的流動資產(chǎn)以及產(chǎn)生大量的管理費用,降低企業(yè)的績效。因此,提出假設(shè):

假設(shè)2:存貨周轉(zhuǎn)期與企業(yè)績效具有相關(guān)關(guān)系。

流動資產(chǎn)周轉(zhuǎn)率表示企業(yè)的流動資產(chǎn)周轉(zhuǎn)一次所需要的時間。一般情況下,企業(yè)的流動資產(chǎn)周轉(zhuǎn)率反映了一家企業(yè)的營運能力。如果企業(yè)的流動資產(chǎn)周轉(zhuǎn)速度越快,那么流動資產(chǎn)會相對節(jié)約,相當(dāng)于流動資產(chǎn)投入的增加,在一定程度上增強了企業(yè)的盈利能力;而周轉(zhuǎn)速度慢,則需要補充流動資金參加周轉(zhuǎn),會形成資金浪費,降低企業(yè)盈利能力。因此,提出假設(shè):

假設(shè)3:流動資產(chǎn)周轉(zhuǎn)率與企業(yè)績效具有相關(guān)關(guān)系。

2.樣本選取和變量設(shè)計

(1)樣本選取和數(shù)據(jù)來源

本文選取2016年末A股制造業(yè)上市企業(yè)(共729家)為研究對象。本文的研究通過下列的一些標準對研究對象進行了一定的篩選,主要目的是減少其他因素對數(shù)據(jù)的影響,確保樣本的精確性。

猜你喜歡

商場現(xiàn)代化(2016年26期)2016-11-21 23:08:25

中國市場(2016年38期)2016-11-15 23:37:20

時代金融(2016年23期)2016-10-31 11:50:36

經(jīng)營者(2016年12期)2016-10-21 08:15:42

經(jīng)營者(2016年12期)2016-10-21 07:41:44

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:54:09

商業(yè)會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國市場(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 06:17:05