長三角生態綠色一體化發展示范區建立財稅分享機制的問題及對策建議

2020-07-31 09:47:22李娜張巖

上海城市管理 2020年4期

關鍵詞:對策建議

李娜 張巖

摘要:長三角生態綠色一體化發展示范區是落實長三角區域一體化發展戰略的先手棋和突破口。示范區重在率先探索一體化發展制度創新,引領長三角更高質量一體化發展。在我國現行財稅體制下和政績考核制度下,財稅分享機制成為區域一體化發展的制度創新關鍵。財政共擔機制是示范區高質量發展的根本保障,稅收分享機制有利于促進區域要素自由流動。目前,示范區面臨著三地同質性競爭、財力和體制差異難以統籌、優惠政策標準不一等問題。為此,基于“投入共擔、利益共享”的原則,細化示范區財政共擔機制和稅收分享機制,并提出建立稅收征管一體化機制、稅收共享企業確認和標識制度、跨區域共享財稅指標統計制度、將區域合作納入政府績效考核制度、出臺示范區投資開發基金管理辦法等相關制度保障。

關鍵詞:示范區;財稅分享機制;對策建議;長三角

DOI:10.3969/j.issn.1674-7739.2020.04.006

2019年11月,國家發改委發布了《長三角生態綠色一體化發展示范區總體方案》(以下簡稱《總體方案》),是繼長三角區域一體化上升為國家戰略的又一重大舉措。建設長三角生態綠色一體化發展示范區(以下簡稱示范區),是實施長三角一體化發展戰略的先手棋和突破口。示范區重在“三個率先”,即率先實現質量變革、效率變革、動力變革,率先探索將生態優勢轉化為經濟社會發展優勢,率先探索從項目協同走向區域一體化制度創新。而財稅共享機制將是不破行政隸屬、打破行政邊界的關鍵制度改革。目前,我國部分地區已探索財稅共享機制,為示范區財稅改革提供良好的經驗借鑒,但更多是一地一例,而示范區要從系統集成這個角度探索財稅共享機制。

一、示范區探索財稅分享機制的要求與瓶頸

示范區包括上海市青浦區、江蘇省蘇州市吳江區、浙江省嘉興市嘉善縣(以下簡稱“兩區一縣”),面積約2 300平方公里(含水域面積約350平方公里)。其中青浦區金澤鎮、朱家角鎮,吳江區黎里鎮,嘉善縣西塘鎮、姚莊鎮作為一體化示范區的先行啟動區,面積約660平方公里。

(一)示范區探索財稅分享機制的迫切性

財稅分享機制成為示范區制度創新的關鍵所在。示范區地處滬蘇浙交界處,而且水網密布,生態相對較為脆弱。這就要求示范區一體化發展重點不是建設經濟增長極,而是探索不破行政隸屬,卻打破行政邊界的制度創新。在《長三角生態綠色一體化發展示范區總體方案》里,提出了規劃管理、生態保護、土地管理、要素流動、財稅分享、公共服務、公共信用等七大一體化制度創新,其中對財稅制度明確指出“探索跨區域投入共擔、利益共享的財稅分享管理制度。”在我國現行財稅體制下,財政稅收是地方治理的基礎和重要支柱。各地方政府作為“經濟理性人”,都會基于本地經濟發展考慮財政收入和稅源收入,這也往往造成各地基礎設施不對接,產業雷同競爭等問題。為此,區域一體化的制度創新,必須著眼于財稅體制改革以及政績考核制度,才能從根本上解決地方政府的“趨利”行為。為此,財政稅收機制成為示范區深化改革、制度創新的根本。

財政共擔制度是示范區高質量發展的根本保障。示范區是踐行新發展理念、推動高質量發展的試驗田。到2025年,一批生態環保、基礎設施、科技創新、公共服務等重大項目建成運行,示范引領長三角更高質量一體化發展的作用初步發揮;到2035年,形成更加成熟、更加有效的綠色一體化發展制度體系,全面建成為示范引領長三角更高質量一體化發展的標桿。可見,示范區以生態優勢轉化為經濟優勢為抓手,以制度創新為動力,以更高質量一體化為目標。這需要示范區加大財政投入,推動一系列跨行政區的重大基礎設施、生態環保、科技創新、公共服務等重大項目建設,并形成1+1>2的區域一體化效應。在《總體方案》中已經明確采用投資開發基金模式,這需要進一步明確各省市財政投入比例以及投資開發基金的作用和使用規范。有效、科學、合理的財政投入是推動示范區高質量發展的資金保障,也為長三角區域一體化發展提供制度參考與經驗借鑒。

稅收分享制度有利于促進區域要素自由流動。稅收作為各地方政府“錢袋子”,特別是在經濟新常態和新冠病毒全球大流行的疊加下,各地方政府財政壓力較大。這時更需要從全區域視角破除制度障礙,促進區域資本、技術、人才以及數據等要素自由流動。特別是在新冠病毒疫情沖擊下,我國將采取以國內循環為主的“雙循環”。這將加劇國內各城市之間已經存在的多種有序無序的過度競爭,許多領域的競爭也會由參與國際市場競爭轉變為國內市場競爭,由增量經濟競爭轉變為存量經濟競爭,由此導致我國的國內外產業分工調整和產業鏈重組。而長三角區域作為我國先進制造業集聚地,要主動適應全球產業鏈分工和重組,亟須稅收分享機制創新,立足在“關鍵技術、關鍵設備和零部件、關鍵材料”采取聯合攻關,并深化創新鏈與產業鏈融合。為此,示范區要發揮制度突破口作用,進一步細化跨行政區域的稅收分享比例和年限,探討創新地與產業孵化地的稅收共享機制。

(二)示范區探索財稅分享機制的瓶頸

目前,長三角區域在財政稅收分享機制已經開始有益的探討。2019年12月,成立了稅收支持和服務長三角一體化發展聯席會議,滬蘇浙皖甬“三省兩市”稅務局簽訂《關于共同推進稅收支持和服務長三角一體化發展合作協議》,長三角稅收制度合作邁出實質性一步。但具體在實際操作層面,示范區還面臨著諸多瓶頸與障礙。

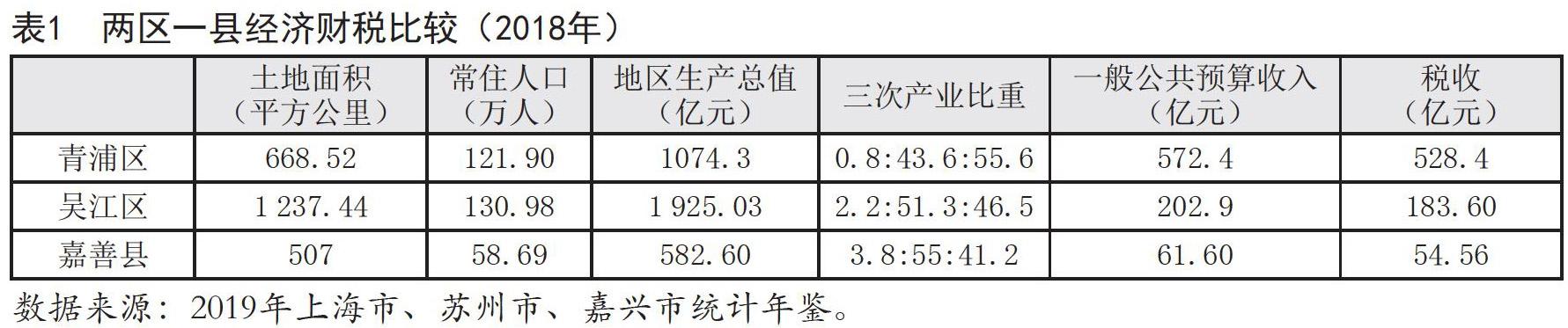

三地區位和經濟發展階段趨同,同質性競爭明顯。三地區位相近,吳江區、嘉善縣、青浦區處于環淀山湖區域,都具有江南水鄉特質。與青浦區相比,吳江區、嘉善縣在區域經濟發展中運輸、土地、勞動力、資金等生產成本無明顯比較優勢,只有在房價、日常生活成本、居住環境等方面略有差異,再加上戶籍制度和社會福利制度等政策影響,要素自由流動并不通暢。同時,三地經濟發展階段趨同。從產業結構來看,吳江區和嘉善縣都以第二產業為主,2019年吳江區、嘉善縣第二產業增加值占GDP比重分別為51.3%和55%(表1)。而青浦區雖然第三產業增加值占比超過50%,但郊區新城也是上海制造業發展的重要承載地。同時,三地在新一輪產業轉型升級中,都面臨著土地資源相對匱乏、勞動力結構性短缺、環保壓力較大等共性問題。可見,三地區域發展的同質性,加劇了各地產業競爭。

三地財力、體制存在一定差異,加大了統籌協調的難度。從地方財力來看,青浦區財稅水平遠高于吳江區和嘉善縣。2018年上海市青浦區一般公共預算收入572.4億元,其中稅收528.4億元。青浦區財政收入水平分別是吳江區的2.82倍,嘉善縣的9.29倍。示范區內的兩區一縣財稅體制也具有差異性。上海市青浦區是三級財政,蘇州市吳江區則是四級財政,而嘉善縣是省管縣的體制,也是三級財政。同時,我國的財稅體制還受制于國家財稅制度的限制。例如,在各地探索的“飛地”財稅共享機制,一直沒有解決分享稅收數據跨區域統計問題,更多地采用稅收數據屬地化。只是在特別用途下可開具財稅分享證明,尚未形成常態化的體制機制。

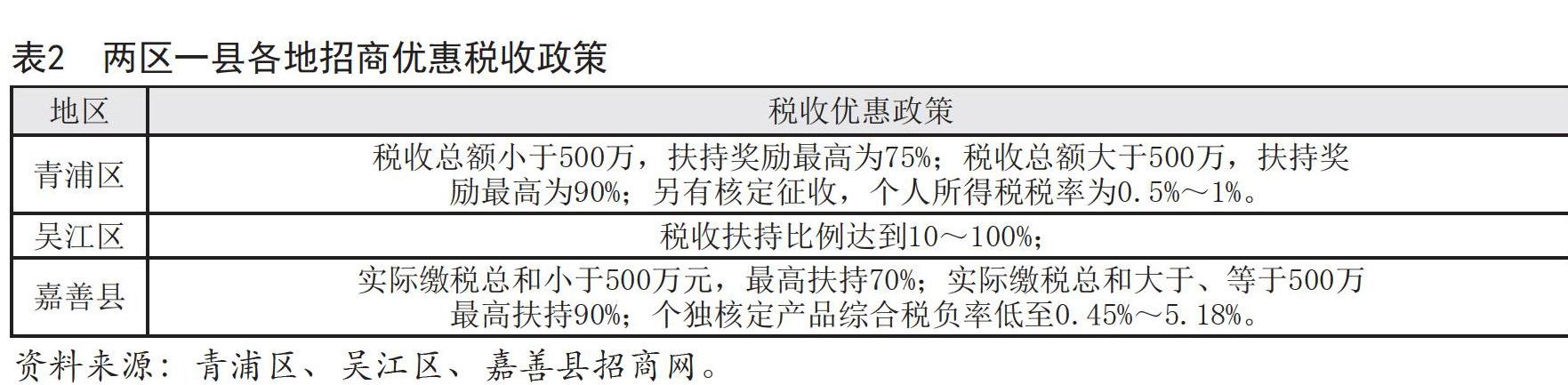

各地稅收政策優惠標準不一,加劇了各地產業競爭。長三角地區經濟活動相對活躍,企業的遷移、知識產權的轉讓、科技成果的轉化與運用等資源流動和產業轉移頻繁。為吸引優質資源,各地都制定了相對靈活的稅收處理機制,進一步加劇了各地產業競爭。為此,現有財稅體制機制已經不能滿足發展的需要,制約了產業轉移、人才流動和資本的投入。青浦區、吳江區、嘉善縣針對招商引資都給予了不同程度、不同標準的優惠政策,如表2。地方政府制定過度的稅收優惠政策,某種程度干擾了正常市場秩序,也增加了政府之間的行政摩擦。

二、促進示范區建立財稅分享機制對策建議

(一)建立成本分擔的財政投入機制

示范區上升為國家戰略,需要從國家戰略高度和區域一體化角度統籌區域整體發展和建設,這就需要設立財政專項予以支撐。示范區地跨滬蘇浙,建議建立兩省一市財政共同投入機制,設立一體化示范區投資開發基金,統籌用于示范區開發建設。具體建議:

三地政府聯合投入,采取政府與市場合作模式。基于成本分擔原則,示范區按照青浦區、嘉善縣和吳江區三個片區的經濟體量,兩省一市財政局、以及青浦區、嘉善縣、吳江區三地財政局投入相應比例的財政資金,設立示范區投資開發基金。借鑒嘉昆太創新圈基金設置模式(嘉定區財政局與溫州市財政局、昆山市財政局、太倉市地方金融監督管理局、上汽集團等合作,形成市場與政府多方合作的模式),以市場化方式吸引銀行等金融機構、上市公司、民營企業等資本,逐漸放大基金投資資金池。基金主要用于示范區跨區域協調重大基礎設施、生態環境保護等基礎設施和民生工程,以及符合區域生態綠色發展、創新發展的特色產業項目。

設立基金穩定的組織框架和運作機制。示范區投資開發基金的組織框架要對接示范區“理事會—執委會—發展公司”三層組織機制運作模式。示范區開發基金由示范區發展公司實行市場化運作。組建投資指導委員會,由基金投資人及/或基金投資人認可的其他重要投資人委派人員擔任委員。委員會的主要職能是充分協調各地資源,對基金的投資方向及行業配置情況進行指導,從而提升基金對示范區開發建設有效運行,確保基金投資運作符合預期的投資方向。各方建立長期有效的溝通機制,并成立工作組,定期開展日常溝通聯絡,以推動和深化各項合作的開展。

(二)建立利益共享的稅收共享機制

在區域合作推進過程中,產業分工合作成為區域合作的難點,這主要源于行政區的稅收制度。為此,建議基于利益共享、雙方共贏的理念,建立跨區域的稅收共享機制。

1.確立稅收共享機制基本原則

保障存量。一方面,稅收共享對象是示范區的增量稅收,主要對示范區內新設企業形成的稅收增量屬地方收入部分實行跨地區共享。另一方面,稅收共享比例依據各地存量經濟規模。建議在若干年間,示范區內新增企業的地方稅收按照兩區一市的經濟規模比例進行確定。這也充分反映了各地經濟發展規模的集聚效應帶來的利益分紅。

拓展增量。一方面,通過建立稅收共享機制,促進資本、技術、人才、數據等要素在區域內自由流動,優化配置資源,實現區域整體利益最大化。特別是在創新領域的科技成果產業化方面,深入創新鏈與產業鏈融合發展。另一方面,增量收益要滾動投入到示范區開發基金,形成區域持續發展效應。

屬地化激勵。考慮企業落戶要占用所屬地區一定的土地指標、環境排污等,建議若干年后企業稅收實行屬地化征收。

2.稅收共享機制的共享年限與比例

確定利益共享的年限。基于屬地化激勵原則,借鑒2019年大連市頒布的“飛地經濟”發展實施意見①,建議示范區與企業屬地化地區稅收共享一般在10年,此后示范區開發基金不再分享該項目稅收。

確定稅收共享的階段和比例。對于示范區新增企業稅收采取動態分階段共享機制。一般而言,前期(多在三年或者五年)稅收利益傾向于示范區整體發展。建議在示范區項目落地后的前期,除土地使用稅外,前五年(或者三年)扣除兌現企業投資獎勵政策后,該項目稅收實得收益全部納入示范區投資開發基金。后期(五年或者七年),項目屬地化地區和示范區按照一定比例分配,例如5:5比例或者7:3比例。同時,對于重大項目可采取一事一議,探討稅收分享比例。

3.率先建立創新成果產業化稅收共享機制

破除創新成果轉移的保護機制,在示范區內率先建立創新地(科研技術成果研發地)與產業地(科研成果產業化投產地)的稅收共享機制,實現創新鏈與產業鏈的深度融合。具體:一般在10年內,創新地與產業地實行稅收共享,此后創新地不再分享該項目稅收。在稅收共享期間,前期(多在三年或者五年)財稅利益傾向于創新地。建議在項目落地后的前期,除土地使用稅外,前五年(或者三年)扣除兌現企業投資獎勵政策后,稅收實得收益全部獎勵項目創新地。后期(五年或者七年),產業地和創新地按照一定比例分配,例如5:5比例或者7:3比例,可通過雙方進行協議。

(三)突破財稅共享機制的制度保障

在我國現行的財稅制度和績效考核制度,財稅共享機制推行遇到諸多障礙。首先是各地方信息不透明,進而造成信任缺失;其次在實際操作中,財稅共享機制還面臨著與國家財稅制度對接、財稅地方統計指標如何切割等問題。為此建立區域財稅共享機制需要相應的制度和政策提供支撐和保障。

1.建立稅收征管一體化機制

上海市、江蘇省、浙江省財政廳(局)以及青浦區、嘉善縣、吳江區稅務局建立區域聯席會議制度,每季度召開一次聯席會議,共同謀劃開展重大合作項目,匯總整理并解決區域內涉稅問題。三地六個稅務局細化合作內容、合作層級,擴展合作范圍,推動示范區稅收征管一體化。聯合應對跨區域稅收風險,聯合開展重點稅源及關聯企業日常檢查、聯合開展稅務稽查,建立企業案源通報機制,實施聯合懲戒,提高區域稅收征管水平及整體稅收實力。推進電子稅務局一體化建設,實現辦稅服務平臺數據交互,探索異地辦稅、區域通辦。建立跨區域大型工程項目招投標信息共享機制,針對示范區稅收分享機制,聯合開展稅企座談、稅收分享政策宣傳與輔導,明確共同管控機制。

2.建立稅收共享企業確認和標識制度

跨區域稅收共享制度首先要確認哪些企業稅收實行跨區域分享。可借鑒嘉定區與溫州開展的“一照多地”的制度實施和推廣,對于可共享稅收的企業做好標識,便于統計。對于示范區內三地的稅收共享采取增量企業全部納入,以示范區掛牌之日為起始日,即2019年11月1日。對于示范區與周邊區塊以及創新領域的跨地區稅收分享的企業范圍,由遷入地與遷出地市級政府分別統計、共同確認。屬于市場行為的自由遷移企業,不納入分享范圍。

3.建立跨區域共享財稅指標統計制度

跨區域財稅共享,不僅要解決稅收利益共享,還要進一步探討GDP、財稅等經濟統計指標的共享。一般而言,共享項目常規統計調查按現行國家統計報表制度規定,由項目屬地政府統計部門負責統計。在政府內部考核時,對于地區生產總值、工業總產值、固定資產投資額、進出口額、外商投資額等經濟指標,允許合作方綜合考慮權責關系和出資比例,以及能源消費、污染物排放等資源環境因素,進行協商劃分,僅作專門用途供內部使用。園區污染物排放等指標應按照屬地管理原則由所在地政府有關部門按現行制度和口徑進行統計考核。從長遠來看,財稅統計指標的分享需要與國家統計制度相銜接。從國家層面推動各地統計指標的共享,建立跨區域共享財稅統計機制的常態化。

4.建立將區域合作納入政府績效考核制度

跨區域財稅統計指標的共享主要基于GDP的政績考核制度。為此,從長遠來看,轉變政績考核導向,才能從根本上破除制度障礙。近日,國家發改委發布的《長三角生態綠色一體化發展示范區總體方案》的一大亮點便是沒有經濟考核指標,卻有生態考核指標。建議將區域合作納入示范區執委會以及地方政府政績考核中,從激勵機制這個角度促進長三角區域一體化發展。

5.研究并出臺示范區投資開發基金辦法

對于示范區投資開發基金,建立一整套投入、運營、管理的制度規范。示范區執委會要加快研究并出臺示范區投資開發基金管理暫行辦法,規范示范區投資開發基金投入、運營和管理,實行決策、執行、運營三個層級的運行機制,使示范區財政成本分擔制度化、透明化。

注釋:

①2019年大連市頒布了《關于推進“飛地經濟”發展的實施意見》,指出對新上“飛地”項目繳納的增值稅、企業所得稅飛入地分成部分,彌補飛入地給予該項目的優惠政策后,原則上項目投產后10年內由飛出地與飛入地政府按5:5比例分享,此后飛出地不再分享。

參考文獻:

[1]車俊.書寫推進長三角一體化發展新篇章[J].今日浙江,2019(3):8-9.

[2]陳珺,張弛,張濤.繪就交通藍圖 點燃長三角發展引擎[J].中國水運,2009(09):8-11.

[3]陳益刊.投入共擔、利益共享 長三角財稅分享機制方向確定[N].第一財經日報,2019-12-03(A06).

[4]范潔.抓住新機遇 推進長三角一體化發展[N].新民晚報,2018-07-02(A02).

[5]解麗達.京冀兩地四局建立國地稅合作機制[N].河北日報,2016-04-06(04).

[6]謝愛國.山海兩地發展與福建區域經濟發展戰略演變[D].福州:福建師范大學,2009.

[7]殷一璀.增強大局意識全局觀念 抓住機遇奮力推進工作——在傳達習近平總書記視察上海重要講話精神大會上的講話(摘要)[J].上海人大月刊,2018(11):4-5.

[8]韓曙. 建立長三角一體化的稅收合作機制[N].中國稅務報,2019-10-30(04).

Abstract:the demonstration area of ecological and green integration in the Yangtze River Delta is the first step and breakthrough to implement the development strategy of regional integration in the Yangtze River Delta. The focus of the demonstration area is to take the lead in exploring the institutional innovation of integrated development and lead the higher quality integrated development of the Yangtze River Delta. Under the current financial and tax system and the performance appraisal system, the financial and tax sharing mechanism has become the key to the system innovation of regional integration development. Financial sharing mechanism is the fundamental guarantee for the high-quality development of the demonstration area, and tax sharing mechanism is conducive to promoting the free flow of regional elements. At present, the demonstration area is faced with the problems of homogeneous competition, financial and institutional differences, and different standards of preferential policies. Therefore, based on the principle of "investment sharing and benefit sharing", this paper refines the financial sharing mechanism and tax sharing mechanism of the demonstration area, and puts forward some relevant systems, such as the integration mechanism of tax collection and management, the recognition and identification system of tax sharing enterprises, the cross regional sharing of financial and tax index statistical system, the incorporation of regional cooperation into the government performance appraisal system, and the introduction of management measures for investment and development funds in the demonstration zone Degree of security.

Key words:the demonstration zone; fiscal and tax sharing mechanism; countermeasures and suggestions; the Yangtze River Delta

責任編輯:王明洲

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時代金融(2016年23期)2016-10-31 14:00:07

時代金融(2016年23期)2016-10-31 11:30:10

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07